К какой амортизационной группе относится земельный участок?

Выходит, что в данном случае земля не «изнашивается», а ее балансовая стоимость с течением времени меняется только за счет улучшений и переоценок. Что касается бухгалтерского учета, то в данном случае положения ПБУ полностью совпадают с налоговым законодательством. Позиция о неначислении амортизации на землю в бухучете подтверждена ПБУ 6/01. Земля в аренде: проводки Если компания арендует участок, то амортизацию на него также начислять не нужно. Стоимость земли, которая получена во временное пользование, следует отразить на забалансе. Амортизацию необходимо начислять только на объекты ОС, размещенные на арендованном участке.

Пример. Тогда все введенные настройки амортизации не будут иметь значения. Но заполнить их придется, так как они обязательны к заполнению. Не забудьте указать счет учета самого основного средства.

Это поле спряталось после всех настроек амортизации и его легко пропустить. Если ведете управленческий учет основных средств, то закладка для этого вида учета заполняется аналогично. А вот в налоговом учете нужно установить значение Стоимость не включается в расходы.

Налоговый учет в документе Принятие к учету ОС в 1С УПП и Комплексной 1.1 Все — теперь документ можно провести. Проверьте, что проводки принятия к учету объекта строительства успешно сформировались. Ответ Земельные участки не подлежат амортизации, поэтому они не относятся к амортизационным группам. Обоснование Особенность земельных участков в том, что их потребительские свойства с течением времени не изменяются. В связи с этим, законодательством устанавливается, что земельные участки не подлежат амортизации. Это правило установлено как по налогу на прибыль организаций, так и в бухгалтерском учете (в российских стандартах бухгалтерского учета и в МСФО): Налог на прибыль организаций: «Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы)…» (п. 2 ст.

- Главная

- Налоговый учет

В данной статье мы рассмотрим: амортизация земли в бухгалтерском и налоговом учете. Узнаем, можно ли начислить амортизацию асфальтового покрытия. Ответим на вопросы. Компании, приобретающие землю на правах собственности, обязаны отражать участки на балансе согласно порядку учета основных средств.

Однако среди собственников, купивших землю, часто возникает вопрос: нужно ли амортизировать стоимость земельных участков и можно ли таким образом уменьшить налогооблагаемую прибыль фирмы. Ответы на эти и многие другие вопросы, касающиеся амортизации земли, Вы найдете в нашей статье. Земля как объект основных средств В соответствии с положениями НК, земельные участки признаются объектами основных средств.

Основанием для отражения земли в балансе могут служить договора купли-продажи, мены, безвозмездного использования.

>Нормативный срок службы деревьев

Переоценка земельных участков

Главная > Библиотека > Статьи об оценке > Переоценка кадастровой стоимости

Переоценка кадастровой стоимости

Начиная с 2013 года на всей территории РФ началась массовая переоценка кадастровой стоимости недвижимости и земельных участков. При этом, их новая цена, определенная государством, часто становится шоком для собственников. Она увеличилась в десятки, а иногда и в сотни раз.

И все бы ничего, но с этой суммы надо платить налог, который также кратно увеличился. Разумеется, у многих граждан очень остро встает вопрос о том, насколько правильно рассчитана новая цена их недвижимого имущества органами государственной власти и верна ли сумма налога.

И если вы читаете эту статью, то очевидно этот вопрос стал беспокоить и вас, после получения уведомления с новой суммой налога из налоговой инспекции.

Государственная переоценка кадастровой стоимости земельных участков и иной недвижимости, по Закону, происходит один раз в 5 лет. Однако, это не означает, что в следующий раз оценка вашей недвижимости приблизится к рыночной и вам нужно просто подождать. Наоборот, самое время действовать!

Как правильно поступить в данной ситуации?

Переоценка кадастровой стоимости земельного участка

Есть абсолютно легальный путь решения вашей проблемы, это — обжалование кадастровой стоимости, с целью ее изменения в меньшую сторону, и, соответственно, уменьшение налога на недвижимость.

Для этого государством предусмотрен специальный механизм. При Росреестре РФ существуют комиссии, в которые вы можете обратиться, если считаете, что оценщики Росреестра неверно установили кадастровую стоимость вашей недвижимости.

По статистике, более чем в 50 % случаев комиссия принимает положительное решение об уменьшении неверно определенной цены.

Если же у вас не получилось добиться положительного решения в комиссии, то остается еще один путь обжалование кадастровой стоимости — с помощью иска в суд.

Самая сложная проблема — доказать комиссии или суду то, что стоимость вашей недвижимости действительно завышена. По сложившейся практике, это делается с помощью отчета об оценке.

У нашей компании накоплен солидный опыт по оспариванию кадастровой оценки в комиссиях Росреестра и судах.

Мы не только подготовим для вас отчет об оценке для предоставления по месту требования, но и поможем собрать остальные документы, подготовить исковое заявление и представим ваши интересы в суде, при необходимости.

По своему опыту можем сказать, что если отчет о переоценке кадастровой стоимости выполнен правильно и к нему нет претензий, то дело практически всегда решается в пользу нашего клиента.

Переоценка кадастровой стоимости земельного участка

Основная проблема государственной оценки земельных участков заключается в том, что она проводится усредненно. Однородные участки, расположенные либо в одном месте, либо схожие друг с другом по какому-то набору признаков, могут быть оценены одинаково.

При этом завышение цены, по ряду причин, обычно происходит в большую сторону и значительно превышает рыночную стоимость.

Пересмотр кадастровой цены нужен, чтобы уровнять рыночную и кадастровую стоимости земли – о том, что они должны быть равны, говорит статья 66 Земельного Кодекса.

С дополнительными сведениями вы можете познакомиться в статье уменьшение кадастровой стоимости земельного участка. В ней вы узнаете, если у вас основания для переоценки, какие шаги конкретно нужно предпринять и какие документы вам надо подготовить.

Переоценка кадастровой стоимости недвижимости и квартир

С городской недвижимостью (здания, квартиры, торговые помещения и т.п.) дела обстоят еще сложнее. Показатель ее стоимости постоянно меняется в зависимости от экономической ситуации в стране.

В Москве эти колебания вполне могут измеряться миллионами рублей.

Кроме того, цена недвижимости может быстро меняться, если она размещена в той точке города, который активно застраивается и благоустраивается или, наоборот, приходит в упадок.

Если ваша собственность стоит больших денег, то и налог с нее тоже не маленький, и хорошим вариантом для вас для того, чтобы обжаловать кадастровую стоимость квартиры или любой другой недвижимости, будет как раз тот период, когда цены на него минимальны.

С дополнительными сведениями вы можете познакомиться в статье уменьшение кадастровой стоимости недвижимости. В ней вы узнаете, если у вас основания, для переоценки, какие шаги конкретно нужно предпринять и какие документы вам надо подготовить.

Если вам необходима переоценка кадастровой стоимости квартиры, земельного участка и любой другой недвижимости — звоните, и мы поможем!

Срок службы деревянного дома

Срок годности деревянного дома также очень зависит от полноты исследовательских работ, проведенных перед непосредственным строительством. Если детально изучены все свойства почвы и грунта, течения подземных вод, температуры, климата и флоры земельного участка, то с большой долей вероятности можно сказать, что срок эксплуатации деревянного жилого дома будет продолжительным благодаря качественному фундаменту, способному выдерживать большой вес на протяжении длительного времени. А фундамент, как известно – это основа всего.

Прогнозируемый срок службы деревянного дома это продолжительность пользования жильем до достижения физического износа здания 40-60%. При условии обслуживания и своевременного ремонта. Вычисляется по минимальному сроку службы отдельных не заменяемых (капитальных) конструкций. Здесь и далее рассматривается VI класс капитальности — несущие стены из массива дерева. Условно деревянные каркасные «коттеджи» эконом-класса и другая крайность — брус из досок с клеем, не рассматриваются в принципе.

Нормативный срок службы деревьев

Критерием оценки технического состояния здания в целом и его конструктивных элементов и инженерного оборудования является физический износ. В процессе многолетней эксплуатации конструктивные элементы и инженерное оборудование под воздействием физико-механических и химических факторов постоянно изнашиваются; снижаются их механические, эксплуатационные качества, появляются различные неисправности. Все это приводит к потере их первоначальной стоимости. Физический износ — это частичная или полная потеря элементами здания своих первоначальных технических и эксплуатационных качеств. Многие факторы влияют на время достижения зданием предельно-допустимого физического износа, при котором дальнейшая эксплуатации здания практически невозможна. Предельный физический износ здания согласно «Положению о порядке решения вопросов о сносе жилых домов при реконструкции и застройке городов», утвержденному Госстроем СССР, составляет 70 %. Такие здания подлежат сносу по ветхости. Основными факторами, влияющими на время достижения зданием предельно-допустимого физического износа, являются: качество применяемых строительных материалов; периодичность и качество проводимых ремонтных работ; качество технической эксплуатации; качество конструктивных решений при капитальном ремонте; период не использования здания; плотность заселения.

БП 2.0 Принятие к учету ОС (земельный участок)

Добрый день. Подскажите пожалуйста. Был 1 большой земельный участок ( принятый к учету, ввели списание ОС (по инвентаризации списали данный участок). Далее данный участок разделили на 5 участков, ввели Регистрацию земельного участка ( заполнили все данные), далее необходимо Принять к учету данные земельные участки (создаем документ Принятие к учету ОС по инвентаризации, выбираем нужный земельный участок, на вкладке БУ указываем порядок учета — Стоимость не погашается, способ поступление Иное, счет учета 01.01,на вкладке Налоговый учет (УСН) Порядок включения стоимости в состав расходов (УСН) — указываем Не включать в состав расходов. Но при проведение документа выдает сообщение В поле «Порядок включения стоимости в состав расходов:» на закладке «Налоговый учет» установлено значение «Стоимость не включается в расходы» Проведение документа: Принятие к учету ОС 00000000002 от 29.10.2014 12:00:01 (По результатам инвентаризации) Не заполнено значение реквизита «Стоимость (сумма расходов УСН)»! Не заполнено значение реквизита «Срок полезного использования (УСН), мес.»!» документ не проводится. Подскажите пожалуйста кто знает что я упускаю, вроде бы все настройки проверила, все заполнено правильно. Заранее Благодарю.

Бухгалтерский и налоговый учет основных средств на УСН: практическое занятие

Рассмотрим порядок бухгалтерского и налогового учета затрат организации, связанных с приобретением объектов недвижимости, и порядок документального оформления.

Описание хозяйственной ситуации

Организация применяет упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы» с момента постановки на учет в налоговых органах.

По договору купли-продажи организация приобрела нежилое помещение стоимостью 5 750 000 руб. и 12/100 доли в праве общей долевой собственности на земельный участок стоимостью 500 000 руб. Договор купли-продажи одновременно является актом приема-передачи недвижимого имущества (помещения и доли в земельном участке). С договором продавец предоставил организации технический паспорт на нежилое помещение и кадастровый паспорт на земельный участок.

Договором предусмотрен следующий порядок оплаты:

— 250 000 руб. в день подписания договора (27.02.2014) за счет собственных средств покупателя;

— 6 000 000 руб. за счет кредита банка не позднее рабочего дня, следующего за днем получения документов о госрегистрации объектов недвижимости.

Организация получила в банке долгосрочный кредит на 5 лет (2014 – 2021 г.г.) в размере 6 000 000 руб. под 12,25% годовых. Денежные средства перечислены банком 12.03.2014 г. По условиям кредитного договора организация уплачивает банку комиссию за ведение ссудного счета – 15 000 руб. в первый месяц и по 5 000 руб. в последующие месяцы. По условиям кредитного договора организация заключила договор поручительства с третьей стороной. Стоимость оформления договора поручительства составила 40 800 руб.

Права собственности организации на нежилое помещение и на долю в земельном участке зарегистрированы в марте 2014 г. При государственной регистрации объектов недвижимости организация уплатила 15 000 руб. за регистрацию помещения и 15 000 руб. за регистрацию доли в земельном участке.

Налоговый учет объектов недвижимости

Согласно пп. 1 п. 1 ст. 346.16 Налогового кодекса РФ (далее – НК РФ) при определении объекта налогообложения «доходы, уменьшенные на величину расходов» налогоплательщик уменьшает полученные доходы на расходы на приобретение основных средств. При этом порядок признания указанных расходов регулируется п.п. 3 и 4 ст. 346.16, п. 2 ст. 346.17 НК РФ:

— расходы признаются с момента ввода основных средств в эксплуатацию;

— в течение отчетного периода расходы принимаются за отчетные периоды равными долями;

— стоимость основных средств принимается по первоначальной стоимости, определяемой в порядке, установленном законодательством о бухгалтерском учете (для налогоплательщиков, применяющих упрощенную систему налогообложения с момента постановки на учет в налоговых органах);

— основные средства, права на которые подлежат государственной регистрации, учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав;

— в состав основных средств для целей налогообложения включаются основные средства, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ;

— расходы на приобретение основных средств признаются в последнее число отчетного (налогового) периода в размере уплаченных сумм.

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях гл. 25 НК РФ признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

При этом согласно п. 2 ст. 256 НК РФ не подлежит амортизации земля.

Согласно п. 8 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина от 30.03.2001 № 26н, первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением возмещаемых из бюджета налогов. Фактическими затратами на приобретение основных средств являются, в частности:

— суммы, уплачиваемые продавцу;

— государственная пошлина, уплачиваемая в связи с приобретением объекта основных средств;

— иные затраты, непосредственно связанные с приобретением основных средств.

Вывод

Для целей налогообложения расходы на приобретение доли в земельном участке не признаются в связи с тем, что земельный участок не относится к амортизируемому имуществу.

Примечание. Расходы на приобретение земельного участка (доли в земельном участке) признаются в случае его продажи налогоплательщиком.

Расходы на приобретение нежилого помещения признаются в сумме его первоначальной стоимости, которая складывается следующим образом:

— цена по договору купли-продажи – 5 750 000 руб.;

— государственная пошлина за регистрацию объекта – 15 000 руб.;

— плата за договор поручительства – 40 800 руб.

Итого первоначальная стоимость нежилого помещения – 5 805 800 руб.

Примечание. Плата за договор поручительства относится к расходам, непосредственно связанным с приобретением объекта основных средств, поскольку условием оплаты по договору купли-продажи является привлечение кредитных средств, а принципиальным условием кредитного договора является заключение договора поручительства.

Исходя из условий договора, оплата второй части цены договора производится на следующий день после государственной регистрации права организации на нежилое помещение. Регистрация произведена в марте 2013 г. Соответственно, при исчислении налоговой базы организация вправе включить в расходы затраты на приобретение нежилого помещения в размере его первоначальной стоимости в следующем порядке:

— 31.03.2014 г. – 1 451 450 руб.;

— 30.06.2014 г. – 1 451 450 руб.;

— 30.09.2014 г. – 1 451 450 руб.;

— 31.12.2014 г. – 1 451 450 руб.

Указанные расходы отражаются в разделе II Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утв. приказом Минфина РФ от 22.10.2012 № 135н. Сумма расходов, указанная в разделе II переносится в раздел I на последнюю дату месяца соответствующего квартала (в размере квартальной суммы).

Расходы на уплату госпошлины в связи с приобретением земельного участка

Согласно пп. 9 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения «доходы, уменьшенные на величину расходов» налогоплательщик уменьшает полученные доходы на суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах. В налоговом учете расходы на уплату налогов и сборов признаются в размере, фактически уплаченном налогоплательщиком (пп. 3 п. 2 ст. 346.17 НК РФ).

В письме Минфина РФ от 06.09.2005 № 03-11-04/2/64 указано, что согласно п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Вывод

В связи с тем, что по правилам главы 26.2 НК РФ земельные участки (доли в них) не принимаются к учету в качестве основных средств, то соответственно их первоначальная стоимость для целей налогообложения не формируется.

С учетом того, что доля в земельном участке под нежилым помещением приобретена для ведения предпринимательской деятельности, организация вправе включить в состав расходов госпошлину, уплаченную при государственной регистрации доли в земельном участке, на дату уплаты госпошлины.

Проценты по кредиту

Согласно пп. 9 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения «доходы, уменьшенные на величину расходов» налогоплательщик уменьшает полученные доходы на проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов). Указанные расходы учитываются в момент погашения задолженности перед банком путем списания денежных средств с расчетного счета налогоплательщика (пп. 1 п. 2 ст. 346.17 НК РФ).

При этом согласно п. 2 ст. 346.16 НК РФ указанные расходы принимаются в порядке, предусмотренном ст. 269 НК РФ.

Согласно п. 1.1 ст. 269 НК РФ с 01.01.2011 по 31.12.2014 г.г. предельная величина процентов, признаваемых расходом для целей налогообложения, принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях.

Пунктом 1 ст. 269 НК РФ установлено, что в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, принимается ставка рефинансирования ЦБ РФ, действовавшая на дату привлечения денежных средств.

Согласно п. 1 ст. 269 НК РФ (в редакции закона от 28.12.2013 № 420-ФЗ) с 01.01.2015 г. проценты по долговым обязательствам будут признаваться в размере фактической ставки, установленной договором.

Вывод

В 2014 году организация вправе при определении налоговой базы включать в состав расходов фактически уплаченные банку проценты по кредитному договору, но не более предельного размера.

На дату привлечения организацией кредита (12.03.2014) ставка рефинансирования ЦБ РФ была установлена в размере 8,25% годовых. Соответственно, предельный размер процентов составляет 14,85% (8,25% х 1,8), что превышает процентную ставку по договору (12,25% годовых). Таким образом, в 2014 году Общество вправе включать в состав расходов фактически уплаченные банку проценты в полном размере.

В связи с отменой лимита с 2015 года Общество также сможет включать в состав расходов для целей налогообложения уплаченные банку проценты по кредиту в полном размере.

Проценты по кредиту включаются в состав расходов на дату их перечисления банку.

Расходы на обслуживание ссудного счета

Согласно пп. 9 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения «доходы, уменьшенные на величину расходов» налогоплательщик уменьшает полученные доходы на расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Согласно п. 3 ст. 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» к банковским операциям относятся открытие и ведение банковских счетов физических и юридических лиц.

Вывод

Расходы на ведение ссудного счета учитываются в составе расходов для целей налогообложения на дату их уплаты.

Бухгалтерский учет объектов недвижимости

Согласно п. 17 ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации в течение срока полезного использования. При этом земельные участки не подлежат амортизации.

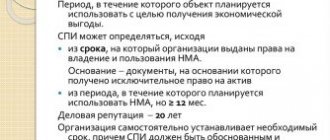

Согласно п. 4 ПБУ 6/01 сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету (п. 20 ПБУ 6/01).

Определение срока полезного использования объекта основных средств производится исходя из (п. 20 ПБУ 6/01):

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Вывод

Для принятия приобретенных объектов недвижимости к бухгалтерскому учету необходимо оформить:

— односторонний акт о приеме-передаче нежилого помещения (форма № ОС-1а);

— односторонний акт о приеме-передаче доли в земельном участке (форма № ОС-1);

— приказ руководителя о принятии к бухгалтерскому учету нежилого помещения и доли в земельном участке.

В актах и приказе следует указать:

— первоначальную стоимость нежилого помещения — 5 805 800 руб.;

— срок полезного использования нежилого помещения;

— первоначальную стоимость доли в земельном участке – 515 000 руб. (цена по договору купли продажи 500 000 руб. и госпошлина 15 000 руб.).

Обратите внимание! Для целей бухгалтерского учета правило определения срока полезного использования с учетом срока фактической эксплуатации основного средства у прежних владельцев ПБУ 6/01 не предусмотрено. Организация устанавливает срок полезного использования объекта основных средств самостоятельно исходя из предполагаемого срока, в течение которого организация собирается эксплуатировать указанное основное средство, а также с учетом его физического износа. При этом применение Классификации основных средств, включаемых в амортизационные группы для целей налогообложения прибыли, не является обязательным для целей бухгалтерского учета (п. 1 Постановления Правительства РФ от 01.01.2002 № 1).

Срок полезного использования

Для земельного участка срок полезного использования не устанавливается, так как данный актив относится к неизнашиваемым объектам.

По сути дела, использовать землю можно бесконечно долго.

Ее стоимость может изменяться в результате проводимых изменений и улучшений.

В налоговом учете для основных средств СПИ устанавливается в соответствии с амортизационной группой, к которой относится ОС.

Однако земельные наделы и прочие объекты природопользования не включены ни в одну из существующих амортизационных групп, следовательно, в налоговом учете срок полезного использования для земли не устанавливается.

Нужно ли устанавливать СПИ для зданий, сооружений?

Амортизационные отчисления в бухгалтерском учете

В соответствии с п.17 ПБУ 6/01, для объектов основных средств, потребительские характеристики которых по мере использованию не меняются, амортизацию начислять не нужно.

Здесь же даются пояснения, что к таким активам можно отнести различные объекты природопользования, музейные экспонаты и коллекции, а также земельные участки.

Следовательно, в бухгалтерском учете амортизация на землю не начисляется.

Это логично. Если объект не теряет своих свойств, не изнашивается и может использоваться постоянно, то смысла в списании такого актива за счет амортизационных отчислений нет.

Прямого запрета на установление срока полезного использования для земли в ПБУ нет.

Теоретически владелец может установить для участка СПИ, однако смысла в нем не будет, так как этот параметр необходим только для определения амортизационных отчислений, необходимости в которых для земли нет.

Даже при установлении срока, амортизацию по земельным наделам начислять в бухучете не нужно. Если же на участке расположены различные объекты, то в отношении них амортизация начисляется в общеустановленном порядке.

Наделы, взятые в аренду, также не подлежат амортизационным отчислениям и учитываются на забалансовом счете 001.

Начисляется ли в налоговом учете?

Положения налогового учета полностью солидарны с бухгалтерским.

Более того, НК РФ даже не дает возможности установить срок использования для земли, так как не относит данный актив ни к одной амортизационной группе.

В п.2 ст.256 НК РФ четко говорится о том, что амортизация по земельным объектам не начисляется.

Это же утверждение справедливо и для всех природных ресурсов.

Консультации

Консультации

- Консультации по бухучету

- Учет активов

- Денежные средства

- Амортизация

- Списание ОС

- Краткосрочные финансовые инвестиции

- Дебиторская задолженность

- Запасы

- ГСМ

- Долгосрочные активы, предназначенные для продажи

- Прочие краткосрочные активы

- Инвестиции в недвижимость

- Основные средства

- Здания, сооружения

- Земля

- Транспортные средства

- Биологические активы

- Нематериальные активы

- Отложенные налоговые активы

- Прочие долгосрочные активы

- Учетная политика

- Учет обязательств

- Краткосрочные финансовые обязательства

- Обязательства по налогам

- Обязательства по другим обязательным и добровольным платежам

- Краткосрочная кредиторская задолженность

- Краткосрочные оценочные обязательства

- Прочие краткосрочные обязательства

- Долгосрочные финансовые обязательства

- Долгосрочная кредиторская задолженность

- Учет капитала и резервов

- Уставный капитал

- Резервы

- Нераспределенная прибыль (непокрытый убыток)

- Итоговая прибыль (итоговый убыток)

- Учет доходов

- Доход от реализации продукции и оказания услуг

- Доходы от финансирования

- Прочие доходы

- Учет расходов

- Себестоимость реализованной продукции и оказанных услуг

- Расходы по реализации продукции и оказанию услуг

- Административные расходы

- Прочие расходы

- Учет валютных операций

- Учет курсовой разницы

- Учет отложенных налогов

- Применение стандартов финансовой отчетности

- Вопросы по 1С

- Вопросы по ИС СОНО

- Вопросы по налогообложению

- Корпоративный подоходный налог (КПН)

- Налогооблагаемый доход

- Авансовые платежи по КПН

- Совокупный годовой доход

- Необлагаемый размер совокупного годового дохода

- Корректировка совокупного годового дохода

- Вычеты по КПН

- Вычеты по фиксированным активам

- Инвестиционные налоговые преференции

- Корректировка доходов и вычетов

- Убытки

- Порядок исчисления и сроки уплаты КПН

- КПН, удерживаемый у источника выплаты

- Ставки налога, налоговый период и налоговая декларация (ф. 100.00, 130.00, 150.00)

- Уменьшение налогоблагаемого дохода и освобождение от КПН некоторых категорий налогоплательщиков

- Налогообложение организаций в СЭЗ

- Индивидуальный подоходный налог (ИПН)

- Плательщики ИПН

- Налогообложение доходов иностранца являющегося резидентом РК

- Налогообложение доходов физических лиц-нерезидентов

- Объекты налогообложения

- Доходы, не подлежащие налогообложению

- Ставки налога, налоговый период, сроки уплаты

- Доходы, облагаемые у источника выплаты

- Применение налоговых вычетов

- Доходы, не облагаемые у источника выплаты

- Декларация по индивидуальному подоходному налогу (ФНО 200.00, 201.00, 210.00, 220.00, 240.00)

- Особенности международного налогообложения

- Налогообложение доходов юр.лиц-нерезидентов, осуществляющих деятельность без образования постоянного учреждения в РК

- Налогообложение доходов юр.лиц-нерезидентов, осуществляющих деятельность в РК через постоянное учреждение

- Налогообложение доходов физ.лиц-нерезидентов

- Применение международных договоров

- Налогообложение доходов резидентов от внешнеэкономической деятельности (ВЭД)

- Налог на добавленную стоимость (НДС)

- Плательщики и объекты НДС

- Облагаемый оборот НДС

- Облагаемый импорт НДС

- Обороты и импорт освобожденный от НДС

- Зачет по НДС

- Счет-фактура

- Порядок исчисления и уплаты НДС, ФНО 300.00

- Взаимоотношения с бюджетом по НДС

- НДС в Таможенном союзе (ТС)

- НДС за нерезидента

- Акцизы

- Роялти

- Налогообложение недропользователей

- Бонусы

- Платеж по возмещению исторических затрат

- Налог на добычу полезных ископаемых

- Социальный налог (соцналог)

- Плательщики соцналога

- Исчисление, уплата и представление налоговой отчетности по соцналогу плательщиками, применяющими СНР

- Объект налогообложения и ставки соцналога

- Порядок исчисления и уплаты соцналога

- Налоговый период и налоговая декларация по соцналогу

- Налог на транспортные средства

- Земельный налог

- Налог на имущество

- Налог на игорный бизнес

- Фиксированный налог

- ИП на общеустановленном режиме (ОУР)

- Специальные налоговые режимы (СНР)

- СНР на основе патента

- СНР на основе упрощенной декларации

- СНР для крестьянских или фермерских хозяйств

- СНР для юридических лиц – производителей сельхоз. продукции, продукции аквакультуры (рыбоводства) и сельских потреб. кооперативов

- Неналоговые платежи

- Обязательные пенсионные взносы (ОПВ)

- Обязательные социальные отчисления (соцотчисления)

- Вопросы по таможенному союзу

- Вопросы труда

- Изменения в Налоговый кодекс

- Консультации налоговых органов

- Налоговое администрирование

- Налоговые проверки

- Порядок применения ККМ

- Регистрация налогоплательщиков в налоговых органах

- Учет исполнения налогового обязательства, обязанностей по перечеслению ОПВ, и уплате соц отчислений

- Финансовая помощь, займы

- Финансовый лизинг

- Минтруда

- Письма НК МФ РК

- Статистическая отчетность

- 30 Ноября Возникают ли обязательства по уплате КПН и сдаче ФНО 101.04 при покупке авиабилета у иностранной авиакомпании?

Сотрудник ТОО (ОУР, плательщик НДС, резидент РК ) приобрел билет на сайте Chocotravel у перевозчика – нерезидента UZBEKISTAN AIRWAIS на сумму 61 919 тенге (оплата картой) для выезда в командировку в г.Ташкент 27 сентября 2021 г. Возни… - 30 Ноября Возникают ли у ИП налоговые обязательства в связи с приобретением погрузчика?

Физическое лицо, зарегистрировано в качестве ИП (СНР на УД) в 2018 году, планирует приобрести погрузчик. Какие обязательства в связи с этим могут возникнуть у ИП? - 30 Ноября Подлежит ли ТОО постановке на регистрационный учет в качестве налогоплательщика, осуществляющего электронную торговлю купонов (QR-кодов)?

ТОО осуществляет деятельность по продаже купонов (QR-кодов) с акциями и скидками физическим и юридическим лицам, посредством информационных технологий через интернет-площадку. Оформление сделок по реализации купонов (QR-кодов) осущест… - 30 Ноября При списании старого автомобиля возникают ли обязательства по уплате утилизационного сбора?

АО решило списать старый автомобиль в связи с негодностью и сдать его на металлолом. Нужно оплатить сбор за утилизацию. Существуют ли какие-либо сборы или пошлины в РК за снятие с учета и утилизацию авто, в каких нормативных актах? - 30 Ноября Имеет право ли КГП на ПХВ зачислить в свой доход неустойку по договору?

КГП на ПХВ заключило договор на поставку товаров по госзакупкам, поставщик своевременно не поставил товар, в связи с чем удержана неустойка, согласно договору. Эти средства КГП на ПХВ должно перечислить в доход бюджета или имеет право оставить в дохо… - 30 Ноября Имеет ли право обслуживающий банк требовать от ТОО отчет об использовании наличных денежных средств?

Имеет ли право банк требовать от ТОО, у которого в этом банке открыт расчетный счет, отчеты по наличным деньгам, которые ТОО сняло со своего счета в этом банке? - 29 Ноября Может ли ТОО, плательщик НДС, реализовать товар второму ТОО, плательщику НДС, по себестоимости, при этом не оплачивая НДС и КПН?

Может ли ТОО, плательщик НДС, реализовать товар второму ТОО, плательщику НДС, по себестоимости, при этом не оплачивая НДС и КПН? - 29 Ноября Как привести основные средства в соответствие государственному классификатору основных фондов?

Из УГД пришло письмо о необходимости привести основные средства в соответствие государственному классификатору основных фондов, а именно произвести переоценку основных средств. Как часто необходимо проводить переоценку основных средств и переоценку д… - 29 Ноября Как определить оборот для снятия с НДС (незавершенное строительство, ОС)?

Мы строим себе базу и офис, берем НДС в зачет по счет-фактурам. В этом году мы завершим стройку и выкупим этот участок, введем в эксплуатацию, есть основные средства, на которые начисляется амортизация, в конце года мы хотим сняться с НДС. Для оборот… - 29 Ноября Можно ли в расходных кассовых ордерах (РКО) дописывать ручкой?

Согласно правилам по ведению кассовых операций при выдаче денежных средств должно указываться основание. У нас имеются распечатанные РКО без указания оснований. Можно ли ручкой дописать основание выдачи денежных средств? Не будет ли это считаться исп…