Выездная проверка «упрощенца»

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из публикации.

Выездная проверка на основании п. 8 ст. 89 Налогового кодекса начинается со дня, когда налоговым органом вынесено соответствующее решение о проведении проверки. Проверка длится до 2 месяцев, хотя в отдельных случаях этот срок может быть продлен до 4–6 месяцев (п. 6 ст. 89 НК РФ). Все основания для продления проверки упомянуты в п. 4 приложения 2 к приказу ФНС от 25.12.2006 № САЭ3-06/[email protected]

О порядке продления проверки читайте в нашей статье «Как и когда может быть продлена выездная налоговая проверка».

Проверка может охватывать всю деятельность налогоплательщика за последние 3 года. Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

По итогам проверки выдается справка, а через 2 месяца — акт (п. 1 ст. 100 НК РФ).

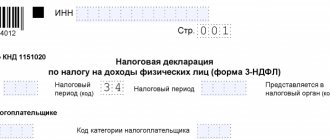

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ):

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

См. «Порядок сдачи отчетности при УСН в 2021 году».

В эти же сроки производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ).

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. Срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

Камеральная проверка на УСН

Проведение камеральной проверки регламентируется ст. 88 Налогового кодекса. Проверка проводится налоговыми инспекторами без выезда к налогоплательщику. Иногда о проведении такой проверки налогоплательщик может и не знать, пока проверяющим не потребуются пояснения или документы, объясняющие выявленные в декларации неясные моменты.

Какую отчетность должен сдать «упрощенец» в 2021 — 2021 годах, узнайте здесь.

Если в результате проверки выявляются нарушения налогового законодательства, проверяющими в 10-дневный срок после ее завершения составляется акт. Такой порядок указан в п. 1 ст. 100 Налогового кодекса.

Камеральная и выездная проверки могут совмещаться по времени проведения: в ходе камеральной проверки изучается поданная налогоплательщиком отчетность за текущий год, а при выездной проверке — за больший период, и для ее назначения могут быть более широкие основания. О возможности проведения одновременно 2 типов проверки указано в письме ФНС от 13.03.2014 № ЕД-4-2/4529.

По каким критериям налоговики проверяют декларацию по УСН, подробно рассмотрено в разъяснениях от экспертов КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Что есть льгота

Льготами по налогам и сборам признаются предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере, которые предоставляются отдельным категориям налогоплательщиков и плательщиков сборов.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено Налоговым кодексом (п. 1, 2 ст. 56 НК РФ).

В комментируемом письме специалисты Минфина России пояснили, что налоговая ставка, установленная законом субъекта Российской Федерации, является самостоятельным и обязательным элементом налогообложения (п. 1 ст. 17 НК РФ). То есть налогоплательщик не может отказаться от уплаты налога по пониженной ставке, поэтому льготой такую ставку считать нельзя и требовать документы, подтверждающие право на пониженную ставку, тоже нельзя.

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email. Узнайте об издании больше >>

Особенности проверки УСН 6%

Тем, кто применяет УСН по ставке 15%, нужно быть готовым подтвердить документально и свои доходы, и свои затраты. Что касается проведения выездной проверки налогоплательщиков, избравших упрощенную систему налогообложения c объектом «доходы», то проверяющие и у них могут затребовать расходные документы. В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

Какие страховые взносы уменьшают упрощенный налог, см. в материале «Единый налог при упрощенной системе налогообложения (УСН)».

Если «упрощенец» (6%) уплачивает торговый сбор по одному из нескольких осуществляемых видов деятельности, он может учесть уплаченный сбор при расчете УСН-налога, если организует раздельный учет доходов и УСН-налога по виду деятельности, по которому уплачивается торговый сбор. Наличие такого учета также находится под пристальным вниманием налоговиков при проверке «упрощенца».

Рассчитать сумму торгового сбора поможет статья «Как рассчитать торговый сбор для ИП?».

Также документы по расходам могут понадобиться в случае проверки правильности начисления и удержания НДФЛ, если упрощенец выступает налоговым агентом.

Подробнее о том, что нужно знать об учете на системе УСН с объектом налогообложения «доходы», читайте в нашей статье «УСН «доходы» в 2020-2021 годах (6 процентов): что нужно знать?».

Как считается единый налог при УСН

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

- Налог на прибыль. Исключением является налог на прибыль, уплачиваемый:

- налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний (п. 1.6 ст. 284 НК РФ);

- по доходам в виде дивидендов (п. 3 ст. 284 НК РФ);

- по операциям с отдельными видами долговых обязательств (п. 4 ст. 284 НК РФ).

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

- Налог на имущество организаций. Здесь исключение — налог с недвижимости, налоговая база по которой определяется по кадастровой стоимости, который упрощенцы платят наравне со всеми

Читайте статью «Перечень имущества, облагаемого по кадастровой стоимости».

- НДС. Этот налог уплачивается только:

- при ввозе товаров на территорию РФ (ст. 151 НК РФ);

- по операциям в соответствии с договором простого товарищества (договором о совместной деятельности), инвестиционного товарищества, доверительного управления имуществом или в связи с концессионным соглашением (ст. 174.1 НК РФ).

См. публикацию «НДС при УСН: в каких случаях платить и как учитывать налог в 2021?».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

- НДФЛ — в отношении доходов, полученных от предпринимательской деятельности. Исключение — НДФЛ:

- с дивидендов,

- доходов, облагаемых по налоговым ставкам 35% (п. 2 ст. 224 НК РФ) и 9% (п. 5 ст. 224 НК РФ).

- Налога на имущество физических лиц — в отношении имущества, используемого для предпринимательской деятельности. Как и для организаций, здесь сделано исключение для налога с «кадастровых» объектов, включенных в соответствующий перечень.

- НДС — ограничения здесь те же, что и для организаций.

Порядок расчета единого налога при УСН зависит от того, какой объект налогообложения избрал для себя упрощенец. Таких объектов 2 (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на расходы.

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Давайте разберемся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2021 году. Налог, который платят упрощенцы, называется единым. Единый налог заменяет для предприятий уплату налога на прибыль, налога на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество, согласно закону, будет оцениваться по кадастровой стоимости. В частности, с 2014 года такой налог должны платить предприятия, которые являются собственниками торговых и офисных площадей, но пока еще только в тех регионах, где приняты соответствующие законы.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество. ИП могут получить освобождение от уплаты налога на имущество, используемое в предпринимательской деятельности, если обратятся с соответствующим заявлением в свою налоговую инспекцию.

Как мы уже разобрались выше, расчет единого налога различается на УСН Доходы и УСН Доходы минус расходы своей ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчета налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчетного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

- по итогам первого квартала — 25 апреля;

- по итогам полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября.

Сам единый налог рассчитывают по итогам года, учитывая при этом все уже внесенные поквартально авансовые платежи. Срок уплаты налога на УСН по итогам 2021 года:

- до 31 марта 2021 года для организаций;

- до 30 апреля 2021 года для ИП.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени в размере 1/300 ставки рефинансирования ЦБ РФ. Если не перечислен сам единый налог по итогам года, то дополнительно к пени будет наложен штраф в размере 20% от неуплаченной суммы налога.

Рассчитывают авансовые платежи по единому налогу нарастающим, т.е. суммирующим итогом с начала года. При расчете авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на налоговую ставку, и заплатить эту сумму до 25 апреля.

Предлагаем ознакомиться: Срок проведения камеральной налоговой проверки

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток надо перечислить в бюджет до 25 июля.

Расчет аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на налоговую ставку и полученная сумма уменьшается на уже уплаченные авансы за предыдущие три и шесть месяцев. Оставшаяся сумма должна быть уплачена до 25 октября.

По итогам года рассчитаем единый налог — налоговую базу за весь год умножаем на налоговую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок до 31 марта (для организаций) или до 30 апреля (для ИП).

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале «Презумпция добросовестности налогоплательщика — новая статья в НК РФ».

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью – снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте 17 критериев оценки дробления бизнеса, на которые ориентируются налоговики при проведении проверки.

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Получить полное представление о том, как инспекции теперь будут обосновывать свою позицию в спорах с налогоплательщиками с учетом ст. 54.1 НК РФ, и подготовиться к таким спорам вам поможет аналитический обзор, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

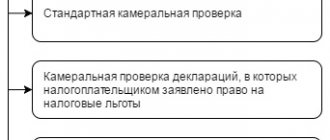

Порядок проведения «камералки»

Камеральную проверку можно условно разделить на два этапа: автоматизированный контроль и углубленная проверка. Автоматизированный контроль отчетности происходит фактически без участия налоговиков. После того, как данные из декларации (расчета) загружены в информационную систему инспекции, компьютер сам проверяет правильность заполнения строк отчетности и сверяет контрольные соотношения.

Также сведения из деклараций «прогоняются» по специальным базам данных — так называемым автоматическим системам контроля (АСК). Самая известная из них — АСК НДС-2, с помощью которой проводится «перекрестная» проверка данных всех деклараций по НДС и выявляются «разрывы» в цепочках формирования добавленной стоимости. То есть обнаруживаются ситуации, когда налог к вычету принимается, а на следующем этапе в бюджет не перечисляется.

ВНИМАНИЕ. Риск доначислений при камеральной проверке по НДС можно снизить, если заранее сверить с контрагентами полученные и выставленные счета-фактуры.

Проведите автоматическую сверку счетов‑фактур с контрагентами Подключиться к сервису

Если по результатам автоматизированного контроля в отчетности обнаружены ошибки, расхождения или несоответствия, то это является поводом для углубленной проверки. Также расширенная проверка осуществляется в том случае, если в декларации заявлены льготы или сумма НДС к возмещению. Кроме того, обязательной углубленной ревизии подвергается отчетность по налогам, связанным с использованием природных ресурсов (п. 3, 6, 8 и 9 ст. НК РФ).

Итоги

Проверки упрощенцев налоговой службой мало чем отличаются от проверок налогоплательщиков, работающих на общей системе налогообложения. Исключением является то, что поводов для проведения налоговой проверки деятельности бизнесменов на УСН меньше.

Вся информация о налоговых проверках содержится в нашем разделе «Налоговые проверки».

Обычно если по декларации у налоговых инспекторов не возникает никаких вопросов, то проверки ожидать не следует. Тем не менее следует тщательно вести бухгалтерский и налоговый учет и хранить всю документацию, ведь решение о проведении камеральной проверки исполняется проверяющими немедленно, без предварительного уведомления налогоплательщика, а проверяемый период при выездной проверке захватывает 3 года.

Источники:

- Налоговый кодекс РФ

- поручение Правительства РФ от 18.03.2020

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие бумаги могут потребовать налоговики при проверке декларации по УСН

— Какие документы инспекторы могут запросить при проверке декларации?

— Есть две группы бумаг, которые могут попросить подать налогоплательщика. Первая группа — это документы, подтверждающие те или иные сведения. Их перечень строго ограничен Налоговым кодексом РФ. В частности, сюда относятся бумаги, обосновывающие налоговые льготы (п. 6 ст. 88 НК РФ). А также документы, которые должны быть приложены к декларации в соответствии с Налоговым кодексом РФ, если они не были представлены (п. 7 ст. 88 НК РФ и п. 2.1 Порядка заполнения декларации по УСН, утвержденного приказом Минфина России от 22.06.2009 № 58н). Например, если декларация подписана представителем организации или предпринимателя, то в инспекцию вместе с ней нужно сдать копию доверенности, подтверждающую полномочия этого представителя (абз. 3 п. 5 ст. 80 НК РФ). Что касается Книги учета доходов и расходов, платежек, накладных, актов и иных первичных документов, то их Налоговый кодекс РФ представлять в ИФНС вместе с декларацией не требует.

Вторая группа — это письменные пояснения. Их налоговики могут требовать, если в декларации по УСН есть ошибки или противоречия между сведениями, которые содержатся у самих инспекторов. А также если контролеры получили декларацию по «упрощенке», в которой заявлен убыток. Либо уточненную декларацию с суммой налога к уменьшению (п. 3 ст. 88 НК РФ).1

Кроме того, налоговики могут вызвать к себе для дачи устных пояснений. В таком случае следует явиться в ИФНС в срок, указанный в уведомлении о вызове.

— Как следует оформлять пояснения? Есть ли для этого какая-либо унифицированная форма?

— Нет, унифицированного бланка не предусмотрено. Пояснения следует составлять в произвольной форме.

— Какие данные нужно отразить в пояснении при убытке?

— В пояснении об убытке следует изложить конкретные причины, из-за которых он возник. Так, недавно созданные фирмы могут обосновать убыток началом деятельности и большими расходами на покупку оборудования, сырья, рекламу и пр. Субъекты, которые на рынке уже несколько лет, — освоением производств, модернизацией оборудования и реконструкцией помещений. Также сокращение выручки можно объяснить снижением объема заказов, понижением цен и пр. В целом же здесь все достаточно индивидуально.

Если конкретную причину возникновения убытков выделить нельзя (например, когда он связан с общим ростом расходов), то в пояснении лучше привести постатейный анализ затрат с расшифровкой.

Кроме того, при желании в пояснении можно отметить, что убыток является временным явлением, и фирмой будут приниматься определенные меры, чтобы его устранить.2

— Как быть, если инспекторы нашли ошибки в декларации по УСН?

— В такой ситуации следует внимательно изучить требование инспекторов, перепроверить расчет еще раз. Если ошибка привела к недоплате «упрощенного» налога, нужно подготовить пояснение с правильным расчетом сумм. И сдать уточненную декларацию.

Если ошибка не привела к недоплате или не связана с уплатой налога, следует представить пояснение. Подавать ли при излишнем начислении налога уточненную декларацию — вы решаете сами (п. 1 ст. 81 НК РФ).

Если ошибки нет, то напишите в пояснении, что декларация составлена правильно и ошибок нет.

—В декларации по УСН указана небольшая прибыль. А в отчете о финансовых результатах получился убыток, поскольку списали в прошлом году на расходы дебиторскую задолженность, а она при налогообложении в затратах не учитывается, только в бухучете. Как пояснить налоговикам данное расхождение?

— Так и написать, что в бухучете списали безнадежную дебиторскую задолженность, в то время как на расходы при «упрощенке» эти суммы отнести нельзя.

— Нужно ли подтверждать свои выводы в пояснениях какими-либо документами?

— Подтверждать пояснения документами или нет, фирмы и индивидуальные предприниматели решают самостоятельно (п. 4 ст. 88 НК РФ).

Конечно, все выводы лучше обосновать, чтобы не быть голословными. Для этого можно приложить к пояснениям выписки из регистров бухгалтерского и налогового учета при УСН и прочие документы (копии договоров, платежек).

Читать дальше: Документы для получения гражданства рф украинцам

— В какой срок нужно отправить документы и пояснения в инспекцию?

— Документы, которые требуют налоговики, в 10-дневный срок, а пояснения — в течение пяти дней с момента, когда получили требование (п. 3 ст. 93 и п. 3 ст. 88 НК РФ).