Компании на ОСНО платят налог со своей прибыли частями в течение года. Когда год заканчивается, надо рассчитать годовую сумму налога и доплатить разницу. Авансовые платежи по налогу на прибыль рассчитываются и перечисляются несколькими способами. Давайте разберёмся, от чего это зависит, и есть ли у организации выбор. А также на примерах рассмотрим возможные варианты расчёта.

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

ВАЖНО! В 2021 году чиновники вернули прежний лимит выручки в 15 млн руб. Напомним, для 2021 года этот лимит был повышен до 25 млн руб. в среднем за квартал (закон от 22.04.2020 № 121-ФЗ). Подробности см. здесь. Там же вы найдете разъяснения ФНС о том, как быть с авансами за 1 квартал 2021 года.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Как заполнить декларацию по налогу на прибыль за 2021 год и последующие периоды при уплате авансовых платежей исходя из фактической прибыли, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Ответственность

Если квартальный авансовый платеж по налогу на прибыль был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ).

Если организация не перечислит в установленные сроки авансовый платеж, налоговая инспекция может взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46 и 47 НК РФ).

Неисполнение обязанности по уплате авансовых платежей по налогу является основанием для направления организации требования об уплате налога (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании указывается размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ).

Требование об уплате авансового платежа по налогу на прибыль инспекция может предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

Решение о взыскании авансового платежа по налогу принимается после истечения срока его уплаты, указанного в требовании, но не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал;

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Что будет с авансом, если в квартале получен убыток

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч = НБотч × С,

где:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. = АПКотч. – АПКпред,

где:

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к наглядным пояснениям и расчетному примеру.

Как отразить в бухучете авансовые платежи по налогу на прибыль — проводки см. здесь.

Вариант 2: раз в месяц по фактической прибыли

ООО «Бета» действует уже несколько лет, и её доходы увеличиваются. В 2021 году компания заранее подготовилась к превышению лимита и подала в ФНС уведомление об уплате авансов по фактической прибыли.

Этот метод похож на предыдущий, с той лишь разницей, что авансы рассчитываются по окончании каждого месяца, а не квартала. База берётся нарастающим итогом с начала года. То есть в феврале исчисляется налог за январь, в марте — за январь и февраль, в апреле — за период январь-март и так далее. Уплата производится до 28 числа следующего за периодом месяца.

Таблица 2. Расчёт авансовых платежей по налогу на прибыль ООО «Бета» за 2021 год

| Последний месяц периода | Налоговая база, тыс. рублей | Исчисленный аванс, тыс. рублей (база * 20%) | К уплате по окончании периода (федеральная/ региональная часть), тыс. рублей | Крайний срок уплаты |

| январь | 15 000 | 3 000 | 3 000 (450 / 2 550) | 28 февраля |

| февраль | 33 000 | 6 600 | 3 600 (540 / 3 060) | 28 марта |

| март | 51 000 | 10 200 | 3 600 (540 / 3 060) | 29 апреля |

| апрель | 60 000 | 12 000 | 1 800 (270 / 1 530) | 28 мая |

| май | 90 000 | 18 000 | 6 000 (900 / 5 100) | 28 июня |

| июнь | 126 000 | 25 200 | 7 200 (880 / 6 120) | 29 июля |

| июль | 153 000 | 30 600 | 5 400 (810 / 4 590) | 28 августа |

| август | 180 000 | 36 000 | 5 400 (900 / 5 100) | 30 сентября |

| сентябрь | 210 000 | 42 000 | 6 000 (900 / 5 100) | 28 октября |

| октябрь | 237 000 | 47 400 | 5 400 (810 / 4 590) | 28 ноября |

| ноябрь | 264 000 | 52 800 | 5 400 (810 / 4 590) | 30 декабря |

| декабрь | 291 000 | 58 200 | 5 400 (810 / 4 590) | 28 марта 2020 |

Такой метод является более простым и понятным, чем следующий. При нём не возникает переплаты по налогу. Это связано с тем, что исчисляется аванс по факту, а не исходя из предполагаемого дохода. Плюс ещё и в том, что на уплату налога идет часть действительно полученной прибыли, а не деньги организации, изъятые из оборота.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2020–2021 годах не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов К+. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Подробнее о порядке расчета ежемесячного налогового платежа см. материал «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

- в строке 210;

- строке 220;

- строке 290.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Изменения в расчете налога на прибыль в 2020–2021 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2021 года в инвествычет можно будет включать расходы на инфраструктуру.

О применении этого вычета подробнее читайте в статье «Инвестиционный налоговый вычет по налогу на прибыль».

С 2021 года:

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%.

- Платежи в систему «Платон» можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.

Как посчитать доход от реализации

В расчете СДкв участвует однотипный показатель — квартальный доход от реализации. Если неверно рассчитать его сумму, итог вычислений и выводы о возможности/невозможности ежеквартальной уплаты авансов могут оказаться ошибочными. Как правильно посчитать этот показатель?

Доход от реализации должен определяться по нормам ст. 249 НК РФ. Что он включает, смотрите на рисунке ниже:

В расчете не участвуют доходы, не облагаемые налогом на прибыль. Перечень таких доходов закрытый (ст. 251 НК РФ). Недавно он пополнился еще одним пунктом (закон «О внесении изменений в ч. 1 и гл. 25 НК РФ» от 03.08.2018 № 294-ФЗ). При исчислении налога на прибыль начиная с 2021 года в налоговой базе не учитываются доходы международного холдинга в виде прибыли контролируемых иностранных компаний (по которым такая компания признается контролирующим лицом).

Выручка от реализации участвует в расчетах без НДС и акцизов. При расчете среднего дохода от реализации (при его учете с НДС) показатели дохода за расчетные кварталы 2021 и 2021 года берутся за минусом НДС, равного 20%.

Внереализационные доходы в расчетах участия не принимают.

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.04.2020 № 121-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Зачем перечислять авансы по прибыли

Несмотря на то что налоговым периодом по налогу на прибыль является календарный год, перечисление налога в бюджет одной суммой по итогам года не допускается. До наступления срока платежа (по итогам отчетных периодов) требуется уплачивать авансы, размер которых определяется одним из установленных в налоговом законодательстве способов.

Цель такой предоплаты — равномерное поступление в бюджет денежных средств. Порядок исчисления авансов и их уплаты установлен в ст. 286, 287 НК РФ. В них расписаны особенности исчисления авансовых платежей по каждому из разрешенных способов.

Уплаченные в течение года авансы по его окончании засчитываются в счет уплаты налога на прибыль. Авансовые платежи за 1 квартал и налог на прибыль могут совпадать по величине в том случае, если плательщик прекратил деятельность до окончания 1 квартала (или в последний день этого периода).

Что учесть при расчете авансов по прибыли за 1 квартал, расскажем далее.

Квартальные доплаты к ежемесячным авансам (способ № 3): базовый алгоритм

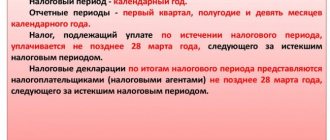

Этот способ самый трудоемкий по объему расчетов и количеству оформленных платежных поручений на перечисление авансов. При его использовании требуется уплачивать авансы по прибыли по итогам 1 квартала, полугодия и 9 месяцев. Кроме того, внутри каждого квартала нужно уплачивать ежемесячные авансы.

Базовые правила по данному способу показаны на рисунке:

Ежемесячные авансы по прибыли в 1 квартале 2021 года рассчитываются по данным 4 квартала 2021 года. Если исчисленный авансовый платеж отрицательный или равен нулю, в бюджет по итогам текущего квартала (отчетного периода) ничего перечислять не нужно.

Пример расчета ежемесячных авансовых платежей по налогу на прибыль к уплате во II квартале от К+ В I квартале ООО «Альфа» получило прибыль 3 750 000 руб. и исчислило квартальный авансовый платеж: 750 000 руб. (3 750 000 руб. x 20%). Соответственно, ежемесячный авансовый платеж ООО «Альфа», подлежащий уплате во II квартале, составит 250 000 руб. (750 000 руб. / 3). Посмотреть примеры для II, III и IV кварталов полностью можно в К+. Пробный доступ бесплатен.