Иностранный работник с — патентом: уменьшаем НДФЛ на — фиксированный авансовый платеж

21.08.2021 в ООО «Лотос» пришло уведомление из ИФНС, разрешающее в 2021 г. уменьшать НДФЛ с доходов Р.К. Закирова. 31.08.2021 ему была начислена оставшаяся часть зарплаты за август (за минусом ранее выплаченного аванса) в размере 17 500 руб. (35 000 руб. / 2).

/ условие / Гражданин Таджикистана Р.К. Закиров с 13 июля принят на работу в ООО «Лотос» (г. Люберцы Московской области) с заработной платой 35 000 руб. в месяц. При трудоустройстве, помимо прочих документов, он предъявил патент, выданный 06.07.2021, и квитанцию об оплате фиксированных авансовых платежей по НДФЛ на сумму Также он написал заявление о зачете уплаченного налога.

Таблица с указанием фиксированных платежей для каждого региона РФ

Таблица очень объемная. Состоит из восьми Федеральных округов и входящих в них областей, Автономных округов, городов, краев и прочих субъектов РФ. С данной таблицей можно ознакомиться, перейдя по ссылке.

Как рассчитать стоимость по формуле

Расчет стоимости патента на месяц или год произвести очень просто.

Для этого необходимо знать такие параметры как:

- Базовая ставка (БС). Она утверждена в размере 1200 руб.

- Коэффициент-дефлятор (КД) НДФЛ на рассчитываемый год. В 2021 г он составляет 1.623.

- Региональный коэффициент (РК). Устанавливается и утверждается каждым регионом РФ самостоятельно, учитывая потребности рынка субъекта в трудовых ресурсах. Если не был утвержден, то его значение приравнивается к единице. Меняется ежегодно.

Зная все эти параметры, рассчитываем месячный платеж:

- МП=РК*КД*БС

Для большей наглядности рассмотрим пример:

- Допустим, иностранец работает в Сочи. РК там составляет — 1.786. Все остальные параметры неизменны.

- МП=1200*1.623*1.786=3478.00 руб.

- За год этот показатель составит – 3478.00*12 = 41736.00 руб.

Как заполнить 6ндфл при наличии иностранцев на патенте и возврата ндфл

Здесь у бухгалтеров возникают такие вопросы: можно ли эти «авансы» зачесть в 2021 г., а если нет, то имеет ли иностранец право на возврат излишне удержанного НДФЛ через свою инспекцию по месту учета? Сразу скажем, что начать уменьшать начисленный мигранту НДФЛ можно только после получения соответствующего уведомления из вашей ИФНСп. 6 ст. 227.1 НК РФ. Как следует из формы уведомленияутв. Приказом ФНС от 17.03.2021 № ММВ-7-11/[email protected], оно подтверждает право работодателя уменьшить исчисленную сумму налога в конкретном году. Поскольку заявление на зачет стоимости патента в 2021 г. подано не было, соответственно, и не было получено «разрешительное» уведомление из ИФНС на 2021 г. Зачесть сумму уплаченных «авансов» за период действия патента, приходящийся на 2021 г., в 2021 г. работодатель не может, даже если получит уведомление из инспекции на текущий 2021 г.

- Киргизия стала 5-й страной — участником Договора о ЕАЭС, № 17

- Иностранцы, которым предоставлено временное убежище в РФ: что со взносами в ФФОМС, № 17

- Ответственность за работу мигранта не по специальности теперь прямо предусмотрена в КоАП РФ, № 15

- Жил да был мигрант-нелегал в помещении фирмы: чем это чревато, № 13

- Ставки НДФЛ и взносов с выплат иностранным работникам, № 12

- Может ли мигрант с патентом выполнять разъездную работу, № 12

- Памятка к уведомлению ФМС о найме и увольнении безвизовых мигрантов, № 11

- Выплата зарплаты иностранному работнику из кассы — это нарушение?, № 7

- Мастер-класс по трудоустройству иностранцев из ЕАЭС, № 5

- «Рабочий» патент для безвизовых мигрантов, № 2

- Правила приема и увольнения работников из-за рубежа, № 1

- 2021 г.

Рекомендуем прочесть: Номер фсс по рег номеру на сайте фсс

Изменения в документе

С момента его введения в 2021 году, он претерпел существенные изменения:

- Привязывается к определенной территории. Только на поименованной территории иностранец может работать. Если он хочет работать сразу на нескольких, то для этого необходимо получить соответствующее количество патентов (1, 2, 3). В случае нарушения данного пункта он будет наказан штрафом (5000 – 7000 руб.) и выселен из России с внесением в список запрещенных к въезду на период 3 — 10 лет.

- Указывается деятельности, которую он может выполнять. Если после оформления патента, иностранец освоил новый вид деятельности и хочет заниматься таковым. Ему необходимо внести его в патент, обратившись в орган, выдавший его (ГУ МВД). В случае нарушения данного пункта он будет наказан штрафом (5000 – 7000 руб.) и выселен из России с внесением в список запрещенных к въезду на период 3 — 10 лет.

- Ежегодно меняется налог, уплачиваемый при оформлении патента, так как меняется региональный коэффициент-дефлятор.

- Водятся ограничения на допустимое количество иностранцев в различных экономических видах деятельности:

- сельскохозяйственная деятельность – 50%. За исключением Хабаровского, Краснодарского, Ставропольского краев и Липецкой, Астраханской, Ростовской, Воронежской, Саратовской и Волгоградской областей. В перечисленных краях и областях возникает нехватка рабочей силы в связи со сбором урожая.;

- перевозки пассажиров – 30%;

- деятельность, связанная с перевозками и работами на грузовом транспорте – 30%;

- реализация табачных изделий – 15%;

- реализация спиртосодержащей продукции в специализированных магазинах– 15% и т.д.

- Вводятся запреты на вовлечение иностранцев в различные сферы.

Так, в Санкт-Петербурге и Ленинградской области не разрешается принимать иностранцев в такие сферы деятельности как:

- делопроизводство на предприятии;

- реализация лесоматериалов и стройматериалов;

- изготовление продуктов питания (детского);

- бухгалтерский учет и т.д.

Приобретая патент иностранцу необходимо учитывать вышеперечисленные особенности регионов РФ.

Читайте, возможна ли эмиграция в Испанию. Как проходит въезд и выезд иностранных граждан в РФ? Ответ здесь.

НДФЛ по патенту иностранцу и все особенности его начисления

Для безвизовых иностранцев с патентом на работу возможен зачет авансовых платежей в счет уплаты НДФЛ. Это делается через работодателя по заявлению сотрудника или при личном обращении по истечению налогового периода. Для самостоятельного обращения требуются дополнительные документы — справка 2-НДФЛ и декларация 3-НДФЛ. В любом случае сам сотрудник должен обратиться в налоговую по месту работы и получить уведомление о правомерности такого вычета.

Для многих бухгалтеров заполнение документов на иностранных сотрудников является сложной задачей. Этот процесс становится привычным только в случае частого приема таких работников. Если к этим трудностям добавить и необходимость отражения вычетов, то процесс еще более усложняется.

Как получить

Иностранцы, желающие стать обладателями патента на работу в РФ должны:

- пересечь границу РФ по загранпаспорту;

- в карте мигранта во время пересечения границы указать «цель» — работа;

- взять страховку;

- встать на учет. Все иностранцы обязаны это сделать в 7 — ми дневной срок. Исключение — граждане Таджикистана — 15 дневной;

- оформить патент (на это дается 30 дней).

Документы для получения патента:

- заявление, заполненное синей ручкой;

- паспорт и его копию с переводом. Копию должен заверить нотариус;

- миграционная карта;

- полис добровольного медицинского страхования;

- справка из медицинского учреждения. Иностранец должен пройти медкомиссию на отсутствие заболеваний, ВИЧ и т.д.;

- подтвердить отсутствие уголовного прошлого;

- предъявить наличие временной регистрации;

- подтвердить постановку на учет;

- предоставить фотографии (4 шт.);

- подтвердить оплату НДФЛ;

- подтвердить успешную сдачу экзамена по русскому языку. Данный экзамен не проходят представители Белоруссии или выпускники школ из Ближнего зарубежья;

- собрать весь пакет требуемых документов и обратиться в ГУ МВД России или гос. услуги. Оформление можно осуществить через посредника. В данном случае остерегайтесь фальшивых патентов. Многие фирмы, просто зарабатывают таким образом деньги. В итоге у вас не будет денег и патента. Будьте осторожны!

Компетентные органы проверяют весь пакет документов и если все в порядке в 10-ти дневной срок выдают патент. Иначе придет отказ.

После выдачи патента работнику, он в течение двух месяцев должен устроиться на работу и подтвердить этот факт — предоставить копию договора. В противном случае, патент аннулируют.

Работая без патента, иностранец подвергает себя риску. Если в случае проверки установят его место работы, ему грозит штраф (5000 — 7000 руб.) и высылка из РФ. ГУ МВД РФ может запретить въезд на срок до 10 лет.

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)

- Дата фактического получения дохода (строка 100) — 31.08.2021;

- Дата удержания налога (строка 110) — 05.09.2021;

- Срок перечисления налога (строка 130) — 06.09.2021;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

Удерживаем с иностранца НДФЛ за патент

Если иностранец единовременно оплатил патент, срок действия которого относится к разным налоговым периодам, уведомление нужно получить на каждый год. Уменьшить налог можно только на сумму фиксированных платежей, которые относятся к конкретному налоговому периоду. Например, иностранец оплатил патент, срок действия которого с 1 ноября 2021 года по 31 октября 2021 года. Чтобы зачесть всю сумму фиксированных платежей, у налогового агента должно быть два уведомления – отдельно на 2021 год и отдельно на 2021 год. При этом в 2021 году сумму НДФЛ, удержанную с дохода иностранца, можно уменьшить на фиксированные платежи, которые приходятся на январь–октябрь 2021 года.

Рекомендуем прочесть: Популярные проблемы в межевании

После трудоустройства иностранца и заключения с ним трудового договора НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 НК РФ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу. При этом место уплаты фиксированных платежей не имеет значения. Иностранец может их оплатить как по месту трудоустройства, так и по месту своего жительства. В любом случае налоговый агент должен принимать эти суммы к зачету (письмо ФНС России от 16 марта 2021 г. № БС-3-11/1096).

Иностранный работник с патентом: уменьшаем ндфл на фиксированный авансовый платеж

Его форма утверждена приказом Министерством финансов РФ «Об утверждении формы заявления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей». Акт издан 13 ноября 2021 года за номером ММВ-7-11/ Необходимые условия В сущности, налоговый агент есть любое действующее в пределах российского государства юрлицо, получающее прибыль в ходе ведения производственной деятельности. В его функциональные обязанности входит удержание с работника налога НДФЛ с целью его перечисления в федеральный бюджет. Норма предусмотрена указаниями статей 226-227.1 НК РФ. Порядок взыскания налога, его возврата регламентируется нормативами статьи 231 НК РФ. Работодатель должен его отчислять, исходя из уплаченных гражданином другой страны авансовых платежей.

За иностранцами закреплено право, в случаях, предусмотренных Законодательной базой РФ возместить НФЛ по патенту. Каковы особенности процедуры и на какую сумму возмещения может рассчитывать зарубежный налогоплательщик?

Зачет ндфл по патенту за весь год или с момента получения уведомления

ШАГ 3.

Дождитесь, пока из инспекции

поступит

«разрешительное»

уведомлени е утв. Приказом ФНС от 17.03.2021 № ММВ-7-11/ .

Оно будет направлено вам в течение 10 рабочих дней с даты получения ИФНС упомянутого заявления, при условии что п. 6 ст. 227.1 , п. 6 ст. 6.1 НК РФ :

Далее следует долгий процесс согласования баз данных между налоговыми и миграционными органами о постановке мигранта на учет и расчета срока его пребывания в РФ. Проверяют также честность самого сотрудника: не обратился ли он с подобным требованием к кому-либо еще, по месту работы совместителем. Потом налоговики готовят персональное уведомление для работодателя с информацией о том, какой период может быть пересчитан. Так что перед тем, как вернуть излишне уплаченный НДФЛ по патенту иностранцу за прошлый налоговый период, нужно внимательно изучить полученные от налоговой данные.

Как вернуть ндфл по патенту иностранцу за прошлый налоговый период

Таким образом, если иностранец в течение года трудился у разных работодателей, он может сам выбрать, к кому из них обратиться с заявлением об уменьшении налога. Налоговый агент, получивший это заявление, а также указанное выше уведомление из налоговой инспекции, сможет уменьшить НДФЛ на все уплаченные фиксированные авансы за период действия патента применительно к соответствующему налоговому периоду.

Новый порядок распространяется на иностранных граждан, работающих по патенту не только у физических лиц, но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц. В отношении ранее выданных патентов до истечения срока их действия сохраняется прежний порядок уплаты НДФЛ.

Что представляет собой патент

Патент – это разрешение, подтверждающее право трудиться на территории РФ иностранным гражданином, прибывшим из государства, с которым у России существуют безвизовые отношения (ФЗ-115 от 01.01.2015г.).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Его вправе получать совершеннолетние граждане (от 18 лет).

Он обязателен при работе (ст. 227.1 Налогового кодекса РФ):

- на физических лиц (труд на подсобных хозяйствах, в личных целях нанимателя без получения экономической выгоды);

- на предприятиях, у индивидуальных предпринимателей и лиц, практикующих частную деятельность (нотариусы, адвокаты и т.д.).

Патент обязателен для получения временно пребывающим гражданам. Не требуется гражданам, проживающим в странах – Белоруссия, Армения, Казахстан и Киргизия и лицам, прописанным в ФЗ-115 п.4 ст.13 от 01.01.2015г. А вот – азербайджанцы, украинцы, абхазы и узбеки обязаны его получить.

Патент выдается в форме унифицированного бланка строгой отчетности. Имеет защиту в виде голограммы, содержит штрих-код, номер и серию.

Патенты отличаются по цвету. Красные выдаются для работы у физ. лиц, а синие — юр. лиц и ИП. С красным патентом нельзя работать у юр. лиц и ИП и наоборот.

В патенте обязательно содержится информация о его владельце (ФИО, год рождения, паспортные данные, гражданство, ИНН), фото, а также прописывается вид деятельности, которым он может заниматься. Обязательно прописывается регион действия патента, дата выдачи и кем был выдан. Иностранец не имеет право трудиться в регионе, который не поименован в патенте.

Как заполнить 6ндфл при наличии иностранцев на патенте и возврата ндфл

Теперь о том, какая сумма принимается в уменьшение. Если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Однако налоговая инспекция может и отказать, тогда зачет, естественно, будет недоступен и придется удерживать НДФЛ с трудовых доходов мигранта полностью. Отказ возможен, если п. Иными словами, когда иностранец одновременно занят в нескольких местах, ему придется выбрать, кто из работодателей будет хлопотать о зачете. Сделать это по всем местам работы не выйде т Письмо ФНС от Место, где иностранец перечислил деньги за тот или иной патент, значения не имее т Письма ФНС от Соответственно, в зачет всегда идет сумма авансовых платежей, приходящаяся на период действия патента в заявленном году. Независимо от того, когда работодатель получил уведомлени е Письмо ФНС от Поэтому, если документ запоздал и вы излишне удержали НДФЛ с трудовых доходов иностранца, вам следует вернуть ему переплату за счет уменьшения налога как по этому человеку, так и по его коллегам. Для этого мигрант пишет заявление, в котором указывает свой банковский счет.

Правила исчисления и удержания НДФЛ у иностранцев, прибывших в Россию в безвизовом порядке

С 2015 года иностранные граждане, прибывшие в Россию из стран, не требующих оформления визы, могут осуществлять трудовую деятельность по найму только на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Согласно ст. 13.3 Федерального закона от 25.07.2002 N 115-ФЗ патент выдается иностранным гражданам, прибывшим в РФ в порядке, не требующем получения визы, за исключением отдельных категорий иностранных граждан.

Без оформления патента могут работать:

- иностранцы, оформившие разрешение на работу в качестве высококвалифицированных специалистов (ВКС);

- иностранцы, прибывшие из стран членов Евразийского экономического союза (ЕАЭС), в частности граждане: Беларуси, Казахстана, Киргизии и Армении;

- иностранцы, получившие статус Беженцев;

- иностранцы, получившие временное убежище на территории РФ.

Патент — это документ, подтверждающий право иностранного гражданина, прибывшего в РФ в порядке, не требующем получения визы, на временное осуществление на территории субъекта РФ трудовой деятельности.

Выдается патент иностранному гражданину на срок от одного до двенадцати месяцев, с возможностью его неоднократного продления на период от одного месяца, но не более чем на 12 месяцев со дня выдачи патента, путем оплаты мигрантом фиксированных авансовых платежей.

Согласно п. 2 и 3 ст. 227.1 НК РФ установлено, что фиксированные авансовые платежи по налогу на доходы физических лиц уплачиваются иностранцем за каждый месяц действия патента в размере 1200 руб. с учетом индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации.

В 2021 году коэффициент-дефлятор согласно Приказу Минэкономразвития России от 20.10.2015 N 772 составил 1,514, а региональный коэффициент в г. Москве 2,3118 (Закон г. Москвы от 26.11.2014 N 55).

Таким образом, стоимость патента в месяц (фиксированного авансового платежа по НДФЛ) в г. Москве составляет 4 200,00 руб. (1200 х 1,514 х 2,3118).

Оплачивать фиксированный авансовый платеж иностранец может, как помесячно, так и сразу за несколько месяцев вперед, но не более срока, на который выдается патент (максимальный срок 12 месяцев).

При заключении договорных отношений с иностранцем, оформившим в установленном порядке патент, организация-работодатель выступает в качестве налогового агента по НДФЛ. То есть налоговый агент должен исчислить общую сумму НДФЛ с доходов налогоплательщиков — иностранных граждан (используя налоговую ставку в размере 13% — п. 3 ст. 224 НК РФ) независимо от статуса их получателя — резидент или нерезидент.

Получается, что за один и тот же налоговый период иностранный работник уплачивает НДФЛ дважды, первый раз авансом в виде фиксированного авансового платежа за каждый месяц действия патента, а затем по факту из начисленного вознаграждения удерживает и перечисляет в бюджет НДФЛ налоговый агент.

Во избежание двойного налогообложения согласно п.2 ст.226 и п.6 ст.227.1 НК РФ на основании письменного заявления иностранца и квитанции об уплате фиксированных авансовых платежей, налоговый агент уменьшает исчисленный НДФЛ на сумму уплаченных авансовых платежей по НДФЛ. Для уменьшения исчисленного НДФЛ только заявления иностранца и факта уплаты авансовых платежей мигрантом недостаточно. Налоговому агенту необходимо обратиться в налоговый орган за подтверждением права учесть при удержании НДФЛ уплаченные авансовые платежи.

Подтверждающим документом является Уведомление о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком (мигрантом) фиксированных авансовых платежей, которое направляется одному налоговому агенту в налоговом периоде в течение 10 рабочих дней со дня получения налоговым органом от него заявления. Форма Уведомления утверждена Приказом ФНС России от 17.03.2015 N ММВ-7-11/[email protected]

Без Уведомления работодатель, являющийся налоговым агентом, не вправе учитывать уплаченные мигрантом авансовые платежи и в обычном порядке удерживает с выплат пользу иностранного работника НДФЛ по ставке 13%.

В случае если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то разницу можно принять к вычету в следующем месяце (Письмо ФНС России от 23.09.2015 N БС-4-11/[email protected]).

Например:

Иностранец устроился на работу к работодателю, который находится на территории г. Москвы с 1 февраля 2021 года, сразу написал заявление на уменьшение исчисленного НДФЛ на уплаченный авансом НДФЛ 4200,00 руб. В конце февраля налоговый агент получил от налогового органа Уведомление о праве учесть фиксированные авансовые платежи.

За февраль было начислено иностранцу 30000,00 руб., исчисленный НДФЛ составил 3900,00 руб. (30000,00 х 13%), который нужно уменьшить на уплаченный авансом платеж 4200,00 руб., но не более чем на исчисленный НДФЛ 3900,00 руб. Разница между уплаченным фиксированным платежом и исчисленным НДФЛ 300,00 руб.(4200 – 3900).

В марте начислено иностранцу 40000,00 руб., исчисленный НДФЛ составит 5200,00 руб.(40000,00 х 13%), который нужно уменьшить на уплаченный авансом платеж за март 4200,00 руб. и разницу с февраля 300,00 руб. К уплате в бюджет НДФЛ составит 700,00 руб. (5200,00 – 4200,00 – 300,00).

Если сумма уплаченных за период действия патента, применительно к соответствующему налоговому периоду фиксированных авансовых платежей, превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК).

НДФЛ у иностранных работников для трудоустройства, которым не нужно оформлять патент и платить фиксированные авансовые платежи, составляет 13% не зависимо от статуса резидент или нет. К таким иностранцам относятся:

- высококвалифицированные специалисты (абз.4 п.3 ст.224 НК РФ);

- беженцы и лица, получившие временное убежище (абз.7 п.3 ст.224 НК РФ);

- иностранцы, прибывшие из стран ЕАЭС (Беларуси, Казахстана, Киргизии и Армении) п. 1 ст. 7 НК РФ; ст. 73 Договора о Евразийском экономическом союзе от 29.05.2014.

У остальных безвизовых иностранцев исчисленный налоговым агентом НДФЛ по ставке 13% уменьшается на сумму, уплаченную самим мигрантом фиксированных авансовых платежей.

По итогам налогового периода (календарного года), налоговый агент не позднее 1 апреля года, следующего за налоговым периодом, о каждом налогоплательщике предоставляет сведения в налоговый орган по форме 2-НДФЛ, о доходах и суммах налога, исчисленного, удержанного и перечисленного в бюджет. В этой же форме отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного НДФЛ.

Автор статьи: Татьяна В. Тарасова – ведущий эксперт-консультант и лектор .

Февраль 2021 г.

Подробнее по теме «НДФЛ и страховые взносы в 2021 году»

Искренне Ваш,

«Правовест Аудит»

8 (495) 231 — 23 — 21 (многоканальный)

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

НДФЛ при патенте

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах. Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Рекомендуем прочесть: Надбавка к пенсии за мужа вдове офицера после 80 лет в 2021 году

Нормы главы 23 НК РФ не регулируют порядка действий налогового агента при получении Уведомления после окончания соответствующего налогового периода, но до момента представления в налоговый орган отчетности по НДФЛ за указанный период. В письме ФНС России от 23.09.2021 N БС-4-11/[email protected] говорится о том, что после получения от налогового органа Уведомления налоговый агент при уменьшении исчисленного НДФЛ вправе учитывать суммы уплаченных ранее фиксированных авансовых платежей за период действия патента независимо от даты получения Уведомления.

Зачет ндфл по патенту за весь год или с момента получения уведомления

Иностранные граждане, прибывшие в Россию в порядке, не требующем получения визы, и достигшие 18 лет, могут работать на основании патента. За период действия патента они должны платить фиксированные авансовые платежи по НДФЛ (п. 2 ст. 227.1 НК РФ).

Чтобы налоговому агенту уменьшить исчисленную сумму налога на уплаченные фиксированные авансовые платежи, ему потребуется получить в налоговой инспекции уведомление, дающее на это право. Для получения уведомления нужно иметь:

Работники-мигранты на патенте: разбираем отдельные НДФЛ-ситуации

- должен ли в этой ситуации работодатель пересчитывать НДФЛ в связи со сменой мигрантом статуса и отразить это в справке 2-НДФЛ, подаваемой по итогам 2021 г.;

- нужно ли подать на этого иностранца две справки 2-НДФЛ с разными статусами налогоплательщика и с разными ставками налога;

- какой код статуса налогоплательщика (1, 2 или 6) и какую ставку НДФЛ (30% или 13%) надо указать в справке?

Вот что по этому поводу нам ответил специалист Минфина.

Сразу скажем, что начать уменьшать начисленный мигранту НДФЛ можно только после получения соответствующего уведомления из вашей ИФНС 7. Как следует из формы уведомления 10 , оно подтверждает право работодателя уменьшить исчисленную сумму налога в конкретном году. Поскольку заявление на зачет стоимости патента в 2021 г. подано не было, соответственно, и не было получено «разрешительное» уведомление из ИФНС на 2021 г. Зачесть сумму уплаченных «авансов» за период действия патента, приходящийся на 2021 г., в 2021 г. работодатель не может, даже если получит уведомление из инспекции на текущий 2021 г. Ведь оно уже будет справедливо только для фиксированных платежей, уплаченных за период действия патента, относящийся к 2021 г., поскольку уменьшение НДФЛ производится в течение налогового периода 11 .

НДФЛ иностранца: порядок зачета авансовых платежей по патенту

x

Check Also

Что делать если пешехода сбила машина Ответ на вопрос, что делать если сбила машина, необходимо знать заранее, представлять в голове алгоритм действий и делать все для того, чтобы не попасть …

Реформа осаго 2021 : суть нововведений и последние новости Предложенная Минфином реформа ОСАГО, которая вступит в силу в 2018 году, уже создала вокруг себя немало бурных обсуждений и споров. У …

Скидки по Осаго: как получить, узнать, проверить и другие вопросы Увы, значительная часть автомобилистов даже не пытается понять, как узнать коэффициент скидки по ОСАГО, принимая любую сумму, названную сотрудником компании-автостраховщика, …

Новые гос номера в России плануруется ввести в ближайшее время: масштабная реформа Новые гос номера в России для всех транспортных средств могут быть введены уже в 2021 году. Какие перемены …

Отмена эвакуации: хождение по мукам многострадального законопроекта С 1 сентября 2021 г. вступили в силу новые правила оплаты хранения отбуксированных на штрафстоянку автомобилей, а вот отмена эвакуации из-под запрещающих знаков, …

Права и обязанности инспектора ДПС ГИБДД 2021 : новый регламент Чтобы быть защищенным на дороге и аргументировано отстаивать собственный взгляд на произошедшее, каждому автомобилисту важно знать права и обязанности инспектора …

Закон об Осаго с последними изменениями 40 ФЗ: новая редакция 2018 -2018 С 1 января 2021 года вступил в силу закон №214 «Об изменениях в ОСАГО» – согласно этому нормативному …

Если не пропустил скорую помощь: штраф и правила Социальные сети кипят, обсуждая тех, кто не пропустил скорую помощь. Каждый новый случай «блокировки» спешащих на вызов медиков убеждает – закрывать глаза …

Программа субсидирования автокредитов: как принять участие? Действующие госпрограммы и новые проекты превратят еще большее количество россиян в автовладельцев, тем более что и Сбербанк дает автокредит с государственным субсидированием в 2021 …

Пересдача на права после лишения: правила, документы, закон Граждане, лишённые ВУ за серьёзное дорожное нарушение, в 2021 году вынуждены задаваться вопросом: нужна ли пересдача на права после лишения? «Смута в …

Вечный учет автомобиля: что это? Плюсы и минусы Очень часто желающие приобрести транспортное средство на вторичном рынке сталкиваются с понятием вечный учет автомобиля – что это за статус, по каким …

Знак Шипы 2021 : обязателен или нет, размеры и штраф До 2018 года водители авто с зимней резиной редко заботились о том, чтобы на их автомобилях был размещён знак «Шипы» …

Парковка на месте для инвалидов: штраф, правила, действие знака До недавнего времени законодательство РФ было довольно лояльным по отношению к автомобилистам, которые на парковках занимали места для инвалидов – однако …

Парковка на месте для инвалидов: штраф, правила, действие знака До недавнего времени законодательство РФ было довольно лояльным по отношению к автомобилистам, которые на парковках занимали места для инвалидов – однако …

Регистрация автомобиля в ГИБДД в 2021 : что изменилось, порядок, документы Регистрация автомобиля в ГИБДД в 2021 году стала более простой процедурой. Законодатели наконец-то пошли навстречу отечественным автомобилистам и избавили …

Медосмотр на права: какие врачи обязательны? В 2021 году процедура медосмотра на права существенно упростилась – и перечень врачей, которым водитель обязательно должен показаться, стал короче. Полный список, каких врачей …

Медосмотр на права: какие врачи обязательны? В 2021 году процедура медосмотра на права существенно упростилась – и перечень врачей, которым водитель обязательно должен показаться, стал короче. Полный список, каких врачей …

Планируется уменьшить пособие военным Военным в скором времени планируют значительно сократить денежное довольствие. Вот только связано это не только с разразившимся кризисом, но и с целым рядом других причин, главной …

Отмена госпошлины при замене документов в Крыму Не так давно Министерство финансов Российской федерации подало на рассмотрение комиссии правительства по законопроектной деятельности законопроект №756755-6 “О внесении изменений в статью 333.35 …

Кредиты запретят по предложению лидера «Справедливой России» Существует вероятность, что в ближайшем будущем кредиты запретят, сообщают «Известия». Это связано с тем, что от лидера фракции «Справедливая Россия» 9 июня поступило …

Россиян ожидает рекордное повышение тарифов ЖКХ в 2021 году Ростом цен сегодня никого не удивишь, и все-таки россиянам стоит морально настроиться на очередное повышение тарифов ЖКХ в 2018 году. В …

6-НДФЛ с иностранными работниками по патенту

В Письме от 17.05.2021 N БС-4-11/[email protected] ФНС России сообщила, как заполнять форму 6-НДФЛ по доходам в виде зарплаты иностранного сотрудника, работающего на патенте, когда сумма НДФЛ с зарплаты уменьшена на сумму фиксированных авансовых платежей.

пример: иностранец на патенте платит авансовые платежи по НДФЛ. Зарплата за сентябрь войдет в строку 020. Выплачена зарплата и удержан НДФЛ в октябре. Но начисляется НДФЛ с зачетом оплаченных авансов 30.09.2021. В строку 050 войдут оплаченные авансы за январь-сентябрь или за январь-август?

Когда нужно подавать заявление на уменьшение ндфл по патенту

Общие понятия о налогообложении Для проверки срока действия патента иностранного работника работодателю необходимо заблаговременно проверить факт внесения указанным лицом фиксированных авансовых платежей.

За налоговый период сумму НДФЛ разрешено снизить только в одной организации (ИП), которая должна иметь соответствующее налоговое уведомление. Уменьшение налога предприятие производит по заявлению сотрудника и бумаг, свидетельствующих об уплате авансов за патент. Налоговая выдаст компании уведомление, если ранее оно не оформлялось и ИФНС имеет данные из миграционной службы о наличии трудового соглашения между работником и предприятием и выдаче труженику патента. Уведомление выдается заявителю в 10-дневный срок с момента подачи заявления. Если сумма патента превышает удержанный НДФЛ, то разница не считается излишне уплаченной и возмещению не подлежит.

Зачет авансов по патентам по ндфл за прошлые периоды по иностранцам в 6ндфл в 2021

Для этого следует обратиться в ФНС с заявлением установленной формы для получения Уведомления об уже внесенных трудовым мигрантом фиксированных платежах по патенту. В письме ФНС от 19.02.2021 года № БС-4-11/2622 определен порядок зачета авансовой стоимости патента на работу для иностранцев при начислении НДФЛ по месту работы. В связи с новой редакцией статей 226 НК РФ и 227.1 НК РФ.

В продолжение моей темы https://forum.klerk.ru/showthread.php?t=209954 в связи с вступившими в силу изменениями в законодательстве, решила вынести все мною собранное на просторах интернета в новую тему. С 1 января 2021 года иностранные работники из «безвизовых» стран, временно пребывающие в России, для работы у юридических лиц или ИП будут обязаны получать патенты . а не разрешения на работу.

Как отразить зачет авансовых платежей НДФЛ по патенту у иностранцев?

Возврат НДФЛ иностранцам работающим по патентам в 1С 8.3

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

Рассмотрим возврат НДФЛ иностранцам работающим по патентам в 1С 8.3 на примере начисления заработной платы за февраль 2021. Сотрудник отработал этот месяц полностью.

Шаг 1. Внесение информации о статусе налогоплательщика и Уведомления на авансовые платежи по патентам

Зарплата и кадры – Кадровый учет — Сотрудники – поле Налог на доходы.

Раздел Статус налогоплательщика — поле Статус: Нерезидент, работающий по найму на основании патента.

Раздел Уведомление на авансовые платежи по патентам — налоговый период, номер, дата уведомления и код ИФНС, которая его выдала.

Уведомление можно также зарегистрировать на Шаге 2. Но удобнее выполнять эту операцию на Шаге 1, тогда дальше информация об уведомлении будет заполняться автоматически.

Шаг 2. Регистрация уплаченного фиксированного авансового платежа по НДФЛ

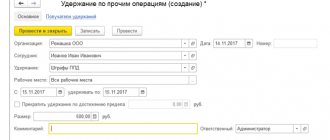

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать — Авансовый платеж по НДФЛ – Провести и закрыть.

Реквизиты Уведомления можно внести и на этом этапе. Документ заполните, как показано ниже:

Шаг 3. Начисление заработной платы и зачет авансового платежа по НДФЛ

Зарплата и кадры – Все начисления – Начисление зарплаты – кнопка Заполнить.

Подробности расчета можно посмотреть, кликнув по ссылке с суммой НДФЛ 5 850,00 в графе НДФЛ или в Регистре налогового учета по НДФЛ. Ссылка на этот регистр будет доступна также, если перейти по ссылке с суммой НДФЛ 5 850,00.

Проводки

Контроль

ОСВ по счету 70

Расчет суммы к выплате

В последующих месяцах удержание будет производиться аналогичным образом при начислении заработной платы.

Если по итогам года образуется переплата по авансам НДФЛ уплаченным в текущем году (сотрудник уплатил НДФЛ по патенту больше, чем ему начислено), то возврату и зачету эта сумма не подлежит (п. 7 ст. 227.1 НК РФ).

В нашем примере вся сумма авансового платежа по НДФЛ будет учтена, если сотрудник отработает весь период по 31.12.2018 включительно.

Шаг 4. Проверка регистров НДФЛ

Зарплата и кадры – Зарплата — Отчеты по зарплате – Регистр налогового учета по НДФЛ.

- Зачтено авансовых платежей (ст. 227.1 НК РФ).

- Сумма авансовых платежей зачтенная.

Возмещение НДФЛ иностранному работнику по патенту: специфика процедуры

Трудовой патент представляет собой специализированное разрешение, позволяющее зарубежным гостям официально трудоустраиваться на территории РФ. Оформив документ, иностранный гость вправе работать как сотрудником по найму у частных лиц, так и у юридических.

Расчет выглядит следующим образом: к пример заработная плата сотрудника составляет 22 тысячи рублей то гражданин сможет вернуть себе 3 тысячи рублей. Если заработная плата менее 22 тысяч рублей, то иностранец вернет 13% с суммы удержанной работодателем.

Как заполнять 6 НДФЛ работодателю, у которого есть иностранцы на патенте

Поскольку полный пакет документов для уменьшения налога, появился у организации в июне, авансовые взносы, уплаченные за период действия патента, отразятся в отчете за полугодие. Срок перечисления НДФЛ совпадает с днем выплаты заработной платы. Зарплата за май выплачивается 10 июня, уже после получения уведомления, значит, налог с нее удерживаться не будет. По месяцам, за которые уже был уплачен налог, работнику сделают возврат. Заработная плата за июнь будет перечислена сотруднику в июле и попадет в отчет за 9 месяцев.

ООО «Венера» трудоустроило в марте 2021 года гражданина Узбекистана. Иностранец работает на территории РФ в городе Москва на основании патента от 10.03.2021. Документ действителен в течение 11 месяцев. Плата за патент составила – 46 200 руб., из них 42021 руб. относятся к 2021 году. Уведомление из налоговой инспекции получено 2 июня.