Главная / Статьи / Бухгалтерский учет в отдельных сферах деятельности /

Ведение бухгалтерского учета — от 5 000 Р в месяц Консультация — бесплатно

ПРАЙС-ЛИСТ

Организация бухгалтерского учета на производственных предприятиях (бухгалтерский учет в производстве

) в основном зависит от технологии и организации производства, характера выпускаемой продукции, структуры управления и других факторов, которые предопределяют процессы документального оформления хозяйственных операций, их систематизацию, обобщение и отражение.

Производство в экономическом смысле — это процесс создания различных продуктов, т.е. любой процесс, направленный на удовлетворение наших потребностей. Производство может быть простым, не требующее оборудования, а может быть сложным, то есть с применением необходимого оборудования (орудия труда) и очень сложным — с использованием большого и разнообразного оборудования, сырья, материалов и т.д.

Производство, как правило, состоит из:

- технологии — способа производства продукции;

- ресурсов — сооружения, оборудование, вспомогательные материалы и энергия;

- предмета (предметов) обработки — это материал (материалы), из которого будет производиться продукт;

- исполнителей процесса производства — все работники, подразделения, прямо или косвенно, принимающие участие в процессе;

- результата (результатов) — готовая продукция.

Как мы видим, для того чтобы начать что-то производить, как минимум нужна технология и исполнитель, а для более сложных и материальных производств еще и то, при помощи чего и из чего будет производиться продукт. Независимо от того насколько простое или сложное на Вашем предприятии производство, необходимо ведение бухгалтерского и управленческого учета на предприятии производства

.

Руководителям предприятий, занимающиеся производственной деятельностью, необходима потребность иметь оперативную достоверную информационную систему для того, чтобы принимать обоснованные управленческие решения.

В процессе хозяйственной деятельности предприятия возникает значительное количество оперативной информации. Оперативный учет осуществляется на местах производства работ, выполнения различных хозяйственных функций (отдел, склад), и поэтому его сведения ограничиваются в рамках предприятия.

Наша поможет вести в рамках Вашего производственного предприятия вопросы оперативного планирования, контроля и учета, помогающего оптимизировать затраты и финансовые результаты. При современных коммуникациях 21 века передать информацию по электронной почте — дело одной минуты.

Грамотный бухгалтерский учет производства продукции обеспечивает необходимый механизм эффективного управления финансовыми и трудовыми ресурсами.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленными порядком и сроками и необходимо нести ответственность за обеспечение и сохранность в период работы с ними и своевременную передачу их в архив.

Ведение бухгалтерского учета в производстве

(бухгалтерского учета на предприятиях с производственными процессами) включает в себя:

- организацию и ведение бухгалтерского учета на предприятиях производства;

- формирование финансовой отчетности;

- изучение особенностей налогообложения производственных предприятий;

- анализ финансовой отчетности и организации бухгалтерского учета

Каждый совершившийся факт, оформленный документом, называется в бухгалтерском учете хозяйственной операцией на производстве.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Регулирование бухгалтерского учета на производственных предприятиях в России строится на законодательной базе, а также из рабочей документации, формирующей учетную политику предприятия:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 19.07.2011) (с изм. и доп с 01.08.2011);

- Письма Минфина России от 1 июня 2007 г. N 03-07-08/136, от 20 апреля 2007 г. N 03-07-08/88;

- Постановление Правительства РФ от 28.07.2006 N 468 (ред. от 07.02.2011) «Об утверждении перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев»;

- Федеральный закон от 21.11.1996 г. N 129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете» (с изм. и доп., с 01.01.2011);

- Приказ Минфина РФ от 06.07.1999 г. N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ (ПБУ 4/99)»;

- Приказ Минфина РФ от 09.06.2001 г. N 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“ ПБУ 5/01» (зарегистрировано в Минюсте РФ 19.07.2001 г. N 2806);

- Приказ Минфина РФ от 30.03.2001 г. N 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (зарегистрировано в Минюсте РФ 28.04.2001 г. N 2689);

- Приказ Минфина РФ от 06.05.1999 г. N 32н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» (Зарегистрировано в Минюсте РФ 31.05.1999 г. N 1791) (с изм. и доп., с 01.01.2011);

- Приказ Минфина РФ от 06.05.1999 г. N 33н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99» (зарегистрировано в Минюсте РФ 31.05.1999 г. N 1790) (с изм. и доп., с 01.01.2011);

- «ОК 005-93. Общероссийский классификатор продукции» (утв. Постановлением Госстандарта РФ от 30.12.1993 г. N 301) (дата введения 01.07.1994) (коды 01 0000 — 51 7800) (ред. от 23.12.2010)

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

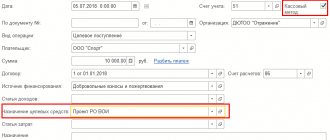

Поступление материалов

В нашем этом пошаговом примере мы будем осуществлять выпуск в 1С 8.3 продукции — стула.

Прежде, чем что-либо производить, нам необходимо закупить материалы (доски, гвозди и лак). В 1С:Бухгалтерия данная операция отражается документом «Поступление (акты, накладные)». Вид операции в данном случае будет «Товары (накладная)». Материалы поступают на десятый счет.

Подробно заполнение этого документа мы не будем. Если у вас возникли какие-либо сложности, советуем прочитать Поступление товара в 1С 8.3 или посмотреть видео:

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

О новых правилах учета незавершеннго производства, которое с 01.01.2021 (согласно ФСБУ 5/2019 «Запасы») входит в состав запасов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Определение фактической себестоимости произведенной продукции

В конце отчетного периода определяется фактическая себестоимость продукции.

После формирования фактической себестоимости определяется корректировка.

Корректировка – это отклонение фактической с/с продукции от плановой.

Корректировка списывается двумя способами:

- Красное сторно – если фактическая себестоимость ниже плановой.

Реализовано зерна 120 ц.; фактическая себестоимость зерна 300 руб.; плановая себестоимость – 320 руб. Корректировка 300-320=20 руб.

Д90 К20 – (20*120) = 2400 руб.

Красное сторно означает отрицательное число и при подсчете оборотов вычитается.

- Дополнительная запись – если фактическая себестоимость выше плановой.

Реализовано зерна 120ц. фактическая себестоимость – 300 руб., плановая – 270 руб. Корректировка 300-270 = 30 руб.

Д90 К20 = (30*120) = 3600 руб.

Корректировка списывается по месту расходования продукции:

- Списана корректировка по проданной продукции — Д90 К20

- Списана корректировка по продукции оставленной на складе — Д 43 К 20

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в этой статье.

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике.

Типовые проводки

| Операция | Дебет | Кредит |

| Сырье передано в ОП, отражено списание сырья на ОП | 20 | 10 «Материальные запасы» |

| Начислена заработная плата персоналу ОП | 20 | 70 «Расчеты по оплате труда» |

| Начислены страховые взносы на фонд заработной платы персонала ОП | 20 | 69 «Расчеты по соцстрахованию и соцобеспечению» |

| Расходы вспомогательных этапов списаны на ОП | 20 | 23 «Вспомогательные производства» |

| На счет ОП списаны общехозяйственные и общепроизводственные затраты | 20 | 25 «ОПР» 26 «ОХР» |

| Потери от производственного брака списаны на счет ОП | 20 | 28 «Брак в ОП» |

Различия в бухучете и налогообложении на производстве

Существует немало различий между налоговым и бухгалтерским учетом на производстве. В связи с этим возникают постоянные и временные разницы, требующие более детального рассмотрения, которое невозможно осуществить в рамках небольшой статьи. К счастью, данный вопрос очень подробно рассмотрели эксперты КонсультантПлюс в Готовом решении. Получите бесплатный пробный доступ к системе, переходите в материал и узнаете все о применении ПБУ 18/02, в порядке работы с которым в 2021 году были значимые изменения.

Спецификация

Далее нам обязательно необходимо добавить наше будущее готовое изделие в справочник «Номенклатура».

Далее в программу необходимо внести спецификацию производимого нами стула. В ней отражаются необходимые для производства материалы и их количество. Своего рода ингредиенты нашего готового изделия.

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Готовая продукция

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Более подробно — проводки по готовой продукции, реализация готовой продукции.

Расходы обслуживающих производств

Расходы обслуживающих производств и хозяйств (счет 29) не имеют отношение к основному производству (ЖКХ, дошкольные учреждения, учреждения здравоохранения, культуры, общепита, санатории, дома отдыха и пр.), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

Давальческое сырье

Операции с давальческим сырьем (толлинг) представляют собой передачу сырья поставщиком для обработки, переработки и производства на его основе готовой продукции на производственных мощностях предприятия с последующей передачей собственнику сырья произведенной из него готовой продукции в полном или частичном объеме согласно договору.

Давальческое сырье в течение всего периода его нахождения на предприятии учитывается на забалансовом счете 003, поскольку оно не переходит в собственность предприятия. Выпущенная готовая продукция из давальческого сырья отражается на забалансовом счете 002.

Подробнее — статья о давальческом сырье.

Отходы

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Более подробно — проводки по отходам

Учет себестоимости

Себестоимость продукции – сумма всех затрат предприятия на производство одной единицы продукции. Кроме того, может рассчитываться себестоимость полуфабрикатов основного производства, продукции вспомогательных, обслуживающих, подсобных и побочных производств, а также всего объема товарной продукции предприятия.

Процесс исчисления себестоимости единицы продукции называется калькуляцией. Для определения производственной себестоимости используется счет 20.

Короткое видео по теме:

Дополнительные возможности

Гибкость и настраиваемость

Конфигурация может быть адаптирована к любым особенностям учета на конкретном предприятии. Это означает возможность ввести в конфигурацию свои учетные механизмы, настроить отражение в учете любых специфических хозяйственных операций. Возможно также создание необходимых дополнительных аналитических отчетов для нужд предприятия.

Обмен данными

Для более полного и детального расчета зарплаты предусмотрена возможность обмена данными с конфигурацией 1С:Предприятия 7.7 «Зарплата + Кадры». Это позволяет получать из конфигурации, в которой ведется полный расчет зарплаты, необходимую информацию для расчета себестоимости продукции.

Интернет-поддержка

Механизм интернет-поддержки пользователей позволяет оперативно получать курсы валют и классификатор банков РФ. С его помощью можно отправить вопрос на линию консультаций или свое мнение об использовании программы. Для подписчиков диска ИТС доступно получение обновления конфигурации и новых форм отчетности.

Закупка и оприходование материалов в 1С

Для начала проведения учета производства в 1С потребуется определить смету расходов. Отдел закупок заключает договора на приобретение материалов для производства. В 1С можно зарегистрировать все заключенные договора, внести данные по счет-фактурам и счетам, привязанные конкретным договорам с поставщиками. Это выполняется в разделе «Покупки», где выбирается вкладка «Счет-фактуры полученные» либо «Счет от поставщика».

После того, как счет оплачивается, в 1С материалы принимаются на склад и не требуют повторно вводить в систему данные с перечнем закупленных материалов. Происходит автоматическая проводка счета 10 «Материалы» по дебету со счета 60 «Поставщики и подрядчики» кредита.

Прикладные особенности конфигурации

- Незавершенное производство оценивается по стоимости затрат, с учетом доли косвенных расходов, и полностью остается на предприятии

- Реализация готовой продукции осуществляется со склада готовой продукции

- Учет себестоимости продукции (работ, услуг) и остатков незавершенного производства ведется в разрезе видов продукции (работ, услуг), подразделений, заказов на производство (при позаказном учете), статей и наименований затрат

- В одной информационной базе ведется учет по одной организации, учет по нескольким организациям может вестись в разных информационных базах

Поступление товара и ввод спецификации продукции

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа «Поступления товаров и услуг«. Только приходовать мы будем материалы.

Я думаю, описывать оформление документа поступления не нужно, об этом уже написано в отдельной статье. Скажу лишь, что материалы приходуются на 10-й счет.

Производить мы будем светильник светодиодный «СИУС-3000-CXA». Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Теперь нам нужно указать, из чего будет производиться наш светильник, а точнее, создать спецификацию изделия (о спецификациях мы также говорили в статье Комплектация номенклатуры в 1С). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит наш светильник, мы определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит и какие документы нам придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и общепроизводственных затрат. При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции готовой продукции, которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Создание номенклатуры товаров в 1С

Для того чтобы начать учет производства, необходимо определить номенклатуру выпускаемой продукции. Для выполнения этих действий в в системе 1С потребуется перейти в меню «Справочники», затем в раздел «Товары и услуги», где надо нажать на указатель «Номенклатура». Нажатие кнопки «Создать» вызовет всплывающее окно с надписью «Номенклатура (создание)». Здесь заполняются поля,в которые вносятся данные о наименовании продукции (краткое и полное название), единицы измерения и артикул. При дальнейших расчетах эти записи значительно упростят процедуру учета продукции. В используемом примере товаром будет выступать изготовленная из натуральной кожи черного цвета сумка.

После того, как в систему номенклатуры будут внесены хотя бы по единственному виду используемых материалов, система автоматически включает вкладку «Спецификация».

Спецификацией в общепринятом понимании называется документ, согласно которому устанавливаются требования к производству. Спецификация производимого товара — это утвержденный технологией перечень необходимых для пошива единицы изделия материалов и фурнитуры. Для рассматриваемого примера с сумкой в спецификацию входят следующие материалы:

- 40 см натуральной черной кожи;

- 20 м черных ниток;

- 1 шт. 30-сантиметровой молнии;

- 1 шт. 15-сантиметровой молнии.