Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

Реализация основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС) (некоторые ошибочно пытаются продать ОС документом «Списание ОС», но это не верно).

Пример:

11.03.2016 – Организацией было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей:

13.12.2016 – В связи с возникшей необходимостью основное средство ОС 1 было продано по стоимости 101 000,00 рублей:

Создадим документ Передача ОС:

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Принятие к учету ОС с оформлением таможенной декларации в КА 2.4

Для оформления поступления ОС с указанием номера ГТД, нужно в программе оформить Поступление Товаров и услуг с видом “импорт”. Поступление товаров и услуг с видом “импорт” заполняется как и обычное поступление по импорту. Для того, чтобы товар пришел на счет 08.04.1, нужно карточке номенклатуры указать счет учета 08.04.1 (рис.1)

Рисунок 1 — Карточка номенклатуры

После проведения документа формируются проводки по Дт. 08.04.1 — Кт. 60.01 — поступление товаров на склад(рис.2)

Рисунок 2 — Проводки документа Поступление товаров и услуг с видом импорт

После оформления Поступления товаров и услуг с видом импорт, нужно создать декларацию на импорт, где будет возможность указать номер гтд, и также расходы по таможенному сбору и сумму пошлину. Далее у организации числится товар на счете 08.04.1, для того чтобы принять ОС к учету, для начала нужно списать товар на расходы с указанием нужного основного средства. В разделе “склад и доставка” — “Внутренние документы” создается документ “Списание на расходы” с хоз.операцией “Списание на расходы\активы”.(рис.3)

Рисунок 3 — Документ Списание на расходы

В этом документе заполняется склад на который был оприходован товар, организация и подразделение, на вкладке товары добавляется товар который был закуплен на 08.04.1, и также нужно указать статью списания(рис.4). В статье списания обязательно должна быть такая настройка(рис. 5 и 6):

- Типа расходов — Формирование стоимости внеоборотных активов

- Вариант распределения расходов — Отнести на внеоборотные активы

- Тип аналитики — Основное средство

- Счет учета 08.04.2

Рисунок 4 — Заполнение документа списание на расходы

Рисунок 5 — Создание статьи расходов

Рисунок 6 — Создание статьи расходов

После заполнения статьи расходов в документе “Списание на расходы” появится возможность указать аналитику, в аналитике указывается основное средство которое нужно принять к учету. По факту товар который поступил на склад с учетом номера ГТД, списывается в эксплуатацию с 08.04.1 на 08.04.2. (рис.7) и далее ОС принимается к учету. После проведения документа “Списание на расходы” будут следующие проводки: Дт. 08.04.2 — Кт.08.04.1 с аналитикой по основному средству.

Рисунок 7 — Проводки документа Списание на расходы

Далее создается документ принятие к учету ОС, в котором заполняется основная информация по основному средству, указывается стоимость, срок использования, отражение расходов, на вкладке “Основное средство” указывается ОС которое было указано в аналитике при списании на расходы(рис 8,9)

Рисунок 8 — Заполнение документа Принятие к учету ОС”

Рисунок 9 — Заполнение документа Принятие к учету ОС

После проведения документа “Принятие к учету ОС” будут следующие проводки Дт. 01.01- Кт. 08.04.2(рис.10). Для расчета стоимости и отражения этой проводки нужно произвести закрытие месяца, и после закрытия месяца рассчитывается стоимость ОС. Проводки по ОСВ 08 и 01 счета формируются с суммовым значением, которые можно будет проверить по ОСВ(рис. 11)

Рисунок 10 — Проводки документа Принятие к учету ОС

Рисунок 11 — ОСВ

Продажа основных средств это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС;

- Подготовка к передаче;

- Передача ОС.

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Продажа ОС в 1с 8.3 база

Нужно продать земельный участок с находящимися на нем несколькими строениями. Поскольку с ОС операции раньше проводить не доводилось, пожалуйста, подскажите, как правильно провести это выбытие в 1с 8.3 база. Какая последовательность документов? Заранее большое спасибо за помощь.

лучше искать информацию на сайте 1С, получив бесплатный доступ на несколько дней. Вряд ли кто-то будет Вам тут инструкцию вручную писать, двумя словами обойтись не получится.

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

ZZZhannaлучше искать информацию на сайте 1С, получив бесплатный доступ на несколько дней. Вряд ли кто-то будет Вам тут инструкцию вручную писать, двумя словами обойтись не получится.

Ну давайте я напишу, а Вы проверите.) Делаю документ “Подготовка к передаче ОС” (Выбытие ОС – Подготовка к передаче ОС) , внося туда списком продаваемые ОС (и землю и строения на ней), а потом на каждый объект ОС делаю документ “Передача ОС”. Из которого распечатываю УПД (кстати, могу ли я использовать УПД, если у нас УСН?) и акт ОС-1 на земельный участок. На строения,видимо нужно искать акт в инете? В ОС-1 написано,что он используется для ОС КРОМЕ зданий и сооружений. Или есть для зданий тоже акт в 1С??? Правильно? Вроде вполне в 2 словах получилось.))) Но правильно ли это или я что-то упустила?

Сообщение от

АнонимДелаю документ “Подготовка к передаче ОС” (Выбытие ОС – Подготовка к передаче ОС)

да

Сообщение от

Аноним

внося туда списком продаваемые ОС (и землю и строения на ней)

если программа позволяет списком

Сообщение от

Аноним

Из которого распечатываю УПД (кстати, могу ли я использовать УПД, если у нас УСН?) и акт ОС-1 на земельный участок.

только акт ОС, ни УПД, ни накладную не надо. Для недвижимости есть бланк ОС-1а

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

ZZZhannaтолько акт ОС, ни УПД, ни накладную не надо.

Получу при покупке ОС б/у только ОС-1 как покупатель ( ЮЛ на ОСНО). И как мне оформлять покупку без УПД (торг-12+ сч-фактуры)? Как получить вычет по НДС?

Сообщение от

Александр_не_бухИ как мне оформлять покупку без УПД (торг-12+ сч-фактуры)

эээ… каким образом полученные документы препятствуют нажатию клавиш на клавиатуре и выбору нужных документов в программе? Вы что, никогда БУ ОС не покупали?

Сообщение от

Александр_не_бух

Как получить вычет по НДС?

а счет-фактуру никто не отменял, если есть НДС. А у автора вопроса УСН, поэтому про НДС я не писала.

Сообщение от

Александр_не_бух

Как получить вычет по НДС?

если у ТС будете покупать – то никак ))

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Все таки я за УПД – даже от тропик-стартера(признак 2)! Здесь – частный случай (продавец на УСН). Но это же общий форум – многие, прочитав что ничего не нужно кроме ОС-1, примут как руководство к действию. Покупали ОС б/у от ИП – требовал Торг-12.

Сообщение от

Александр_не_бухНо это же общий форум – многие, прочитав что ничего не нужно кроме ОС-1, примут как руководство к действию.

для передачи имущества, которое у продавца было ОС – действительно ничего больше не надо. Счет-фактура нужен исключительно для НДС. К акту ОС-1 прекрасно создается. И как Вы себе представляете в программе продавца проводить ДВА документа на передачу одного и того же актива?

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

Александр_не_бухмногие, прочитав что ничего не нужно кроме ОС-1, примут как руководство к действию.

Плательщики НДС обычно в курсе, что должны выставить счет-фактуру. А продажа ОС прекрасно оформляется ОС-1. УПД (ТОГГ-12 или еще что-нибудь) можно оформить для тех, кто не всю нормативку читал

Сообщение от

ЯнварьУПД (ТОГГ-12 или еще что-нибудь) можно оформить для тех, кто не всю нормативку читал

Лучше сразу “перебдеть” чем потом документы собирать…

Сообщение от

Александр_не_бухЛучше сразу “перебдеть” чем потом документы собирать…

ну нет, лучше заставить неграмотных нормативку почитать, чем делать лишнюю работу.

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

ZZZhannaну нет, лучше заставить неграмотных нормативку почитать, чем делать лишнюю работу.

А бланк ОС-1а для недвижимости есть в 1с 8.3 База? И еще – земельный участок на продажу можно же оформить актом ОС-1? ОС-1а это же только для зданий и сооружений…

Сообщение от

АнонимА бланк ОС-1а для недвижимости есть в 1с 8.3 База?

так посмотрите ))

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

ZZZhannaтак посмотрите ))

Так не найду))) Может ищу не так и не там, поэтому и спрашиваю

Сообщение от

АнонимТак не найду)))

печатные формы посмотрите из одного и того же бланка.

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

ZZZhannaдля передачи имущества, которое у продавца было ОС – действительно ничего больше не надо. Счет-фактура нужен исключительно для НДС. К акту ОС-1 прекрасно создается. И как Вы себе представляете в программе продавца проводить ДВА документа на передачу одного и того же актива?

Не очень понятно, а какой документ от ПРОДАВЦА будет отражать реализацию ОС? В акте ОС указывается много разной информации об ОС , а в стоймостном выражении лишь первоначальная стоимость, начисленная амортизация, отстаточная стоимость. Но в акте ОС нет ПРОДАЖНОЙ стоимости. Если не формировать на основании акта накладную ТОРГ-12, то как отразится в учете реализация у Продавца и на основании чего Покупатель отразит стоимость ОС в своем учете?

Сообщение от

АнонимНо в акте ОС нет ПРОДАЖНОЙ стоимости

Вообще то есть. Раздел 1, графа 8 И прекрасно всё в программе отражается по проводкам, и в БУ, и НУ Но вот печатной формы ОС-1а не вижу…

Сообщение от

ЯнварьНо вот печатной формы ОС-1а не вижу…

не работаю сейчас в 3.0, но в 2.0 при выводе на печать, в зависимости от вида ОС: если передается недвижимость – выводится на печать ОС-1а, если несколько ОС – то ОС-1б, если все остальное – просто ОС. Программа сама знает. Если, конечно, ОС правильно учтено было.

Для нас главное – подвести итоги… Пока итоги не подвели нас. ©

Сообщение от

ZZZhannaПрограмма сама знает. Если, конечно, ОС правильно учтено было.

Да, наверно так и есть. Я не не “недвижимости” опрометчиво смотрела

Сообщение от

ЯнварьВообще то есть. Раздел 1, графа 8 И прекрасно всё в программе отражается по проводкам, и в БУ, и НУ Но вот печатной формы ОС-1а не вижу…

Так эта Графа 8 Раздела1 для Продавца называется “Стоимость приобретения (договорная стоимость)”. Я так понимаю, что стоимость ПРИОБРЕТЕНИЯ и стоимость ПРОДАЖИ несколько разные понятия, нет?) А вот в Разделе 2 есть “первоначальная стоимость на дату принятия к б/у”, но это раздел для Покупателя.

Аноним

, для получателя будет “стоимость приобретения”Сообщение от

ЯнварьАноним

, для получателя будет “стоимость приобретения”

Не поняла. Мы продавец. И наша часть в акте – это раздел 1, а для Покупателя раздел 2.С покупателем все понятно, а вот мы, как продавец – в графу 8 Раздела 1 какую сумму должны вписать? Написано – “стоимость приобретения”. Значит вписываем закупочную свою, а не продажную? Эта же часть акта заполняется нами – Продавцом. Покупатель ее “не трогает”. А в графе для Продавца написано – стоимость приобретения….

Сообщение от

ZZZhannaну нет, лучше заставить неграмотных нормативку почитать, чем делать лишнюю работу.

Вот совет и не только для меня !

Сообщение от

Александр_не_бухВот совет и не только для меня !

Ну так я и смотрю примеры заполнения. Пишется – заполняет Продавец. В примерах – цифры, но цифры они и в Африке цифры. Как в примере понять без пояснений – продажная или закупочная цена. Название графы гласит “цена приобретения” и если заполняет продавец, то как интерпритировать это название?) Так что – нужно в эту графу 8 ставить свою продажную, а не закупочную? Так?

- Вы можете создавать новые темы

- Вы можете отвечать в темах

- Вы не можете прикреплять вложения

- Вы не можете редактировать свои сообщения

Информация о теме

Пользователи, просматривающие эту тему

Эту тему просматривают: 1 (пользователей: 0 , гостей: 1)

Ваши права

Правила форума

Условия принятия к учету

Машина, приобретаемая с расчетного счета организации, и которую в дальнейшем будут использовать в деятельности предприятия, а затраты на ее приобретение пойдут в уменьшение налогооблагаемой базы, необходимо показать на балансе организации. Если стоимость приобретаемого вами имущества превышает 40 тыс. руб. (п. 5 ПБУ 6/01) без НДС, то оно учитывается как внеоборотный актив, а для НУ такое ТС должно превысить 100 тыс. руб. (п. 1 ст. 257 НК РФ). Однако, для их оприходования недостаточно одного лишь критерия стоимости. Согласно п. 4 ПБУ 6/01 такой актив должен соответствовать одновременно следующим критериям (помимо стоимости):

- если такое имущество будет использовано для производства продукции, выполнения работ или оказания услуг, предназначен для управленческих нужд организации, или будет предоставляться ею во временное владение и пользование или во временное пользование

- срок использования актива в деятельности организации будет более 12 месяцев;

- объект не был приобретен для последующей перепродажи;

- актив в будущем способен принести доход.

Автомобиль учитывается на балансе по той стоимости, за которую он был приобретен. Если вы его зарегистрировали в ГИБДД и при этом он соответствует всем четырем критериям, приведенным выше, то, согласно правилам бухгалтерского учета, автомобиль можно оприходовать как внеоборотный актив.

Кроме того в целях принятия на баланс транспорта, приобретаемого индивидуальным предпринимателем, имеет значение то, на кого оформляется следка купли-продажи, а также какова цель дальнейшего использования такого ТС. Поэтому в целях признания контролирующими органами правомерности операции по купле-продаже, она должна быть оформлена на индивидуального предпринимателя, а не на физ.лицо, как и все первичные документы и оплата также должны быть от лица ИП. Кроме того, приобретение и дальнейшее использование автотранспорта должно быть направлено на предпринимательскую деятельность, что подтверждается путевыми листами с указанием маршрутов и пунктов назначения. В таком случае дальнейшие затраты, такие как топливо и запчасти могут быть признаны расходами предпринимателя и приняты к НУ.

Однако, в случае с ИП спорным остается момент приобретения легкового автомобиля, поскольку письма Минфина (письмо от 26.03.2008 г. № 03-04-05-01/79) и заключения камеральных налоговых проверок зачастую признают неправомерность принятия к учету и на затраты ИП стоимости легковых автомобилей. Предпринимателям приходится через суд доказывать правомерность таких операций. Поэтому приобретая легковой автомобиль индивидуальный предприниматель может столкнуться со сложностями принятия к расходам в своей деятельности.

«1С:Бухгалтерия 8» (ред. 3.0): как отразить передачу ОС в безвозмездное пользование (+ видео)?

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить передачу основного средства (ОС) в безвозмездное пользование?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.75.93.

Основное средство, переданное в безвозмездное пользование, остается в собственности организации, поэтому продолжает учитываться на счете 01 «Основные средства» и по-прежнему погашает свою стоимость через амортизацию (ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н, Методические указания по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Для целей налогообложения прибыли основные средства, переданные в безвозмездное пользование, с 01.01.2020 учитываются по новому (изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ, далее – Закон № 325-ФЗ).

Теперь основные средства, переданные (полученные) по договорам в безвозмездное пользование, из состава амортизируемого имущества не исключаются. Это означает, что указанные ОС можно амортизировать и в налоговом учете.

При этом начисленную амортизацию по основным средствам, передаваемым в безвозмездное пользование, нельзя учесть в расходах для целей налогообложения прибыли (п. 16.1 ст. 270 НК РФ, введен в НК РФ Законом № 325-ФЗ). Исключения составляют ОС, переданные в безвозмездное пользование госорганам и госучреждениям, если такая обязанность установлена законодательством Российской Федерации (п. 4 ст. 256 НК РФ).

После возврата ОС в организацию начисленные суммы амортизации вновь включаются в расходы.

По мнению Минфина России, операции по передаче имущественных прав по договору безвозмездного пользования признаются объектом налогообложения НДС (письмо от 18.09.2019 № 03-07-14/71592). Некоторые суды поддерживают данную точку зрения (см. например, Постановление Арбитражного суда Дальневосточного округа от 15.05.2019 № Ф03-896/2019 по делу № А51-16899/2018). В то же время, встречаются противоположные судебные решения (см. Постановление ФАС Западно-Сибирского округа от 13.07.2011 по делу № А81-4401/2010).

Сумма НДС, начисленная в связи с передачей объекта ОС в безвозмездное пользование, для целей налогообложения прибыли не учитывается (п. 16 ст. 270 НК РФ, письмо Минфина России от 26.11.2013 № 03-03-06/1/51112).

Для отражения передачи ОС в безвозмездное пользование в «1С:Бухгалтерии 8» редакции 3.0 следует использовать документ Перемещение ОС

(раздел

ОС и НМА

). Документ предназначен для отражения:

- перемещения основных средств в другое подразделение;

- изменения материально-ответственного лица;

- приостановления или возобновления начисления амортизации;

- изменения способа отражения расходов по амортизации.

В левой колонке шапки документа следует заполнить реквизиты, относящиеся к новому состоянию ОС, следующим образом:

- Местонахождение ОС

— указать подразделение организации, в которое перемещаются основные средства. В этом же поле можно справочно указать наименование организации, куда передается основное средство; - Получатель

— указать материально-ответственное лицо (МОЛ), которое становится ответственным за сохранность основных средств; - Начисление амортизации

– признак начисления амортизации после перемещения основных средств (выбрать значение

Начислять

); - Способ отражения расходов по амортизации

– указать новый способ отражения расходов. В качестве счета затрат следует указать счет 91.02 «Прочие расходы», а в качестве статьи прочих доходов и расходов — статью, не учитываемую для целей налогообложения прибыли.

В правой колонке шапки документа следует заполнить реквизиты, относящиеся к прежнему состоянию ОС, следующим образом:

- Местонахождение ОС

— подразделение организации, из которого перемещаются основные средства; - Сдатчик

– лицо, которое было ответственным за сохранность перемещаемых основных средств; - Событие ОС

— наименование события в жизни основного средства, которое отражается данным документом (например,

Передача в безвозмездное пользование

).

В табличном поле Основные средства

указывается список основных средств, предназначенных для перемещения.

Со следующего месяца после регистрации перемещения ОС (после передачи в безвозмездное пользование) амортизация начинает начисляться по новому способу (не будет включаться в расходы в налоговом учете).

Для отражения начисления НДС следует использовать одноименный документ (раздел Операции

). Стоимость услуги по предоставлению ОС в безвозмездное пользование определяется по рыночным ценам (например, как стоимость аренды аналогичного ОС).

В качестве счета учета НДС следует выбрать счет 91.02 и статью прочих доходов и расходов с видом Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд.

Если организация применяет ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то ежемесячно будет признаваться постоянный налоговый расход (ПНР).

Договор и другие документы

ВАЖНО! Образец договора купли-продажи автомобиля между юридическим лицом (продавец) и физическим лицом (покупатель) от КонсультантПлюс доступен по ссылке

Основным документом, подтверждающим сделку продажи автомобиля между юрлицом и физлицом, является договор купли-продажи. Каких-то особенностей или нововведений, по сравнению с прошлыми периодами, договор в настоящее время не содержит. Вместе с тем его содержание должно отвечать нормам гражданского законодательства РФ.

Стандартный договор купли-продажи авто составляется по нормам ГК РФ, ст. 161, 454, 458, 130, 224, 223. Он должен включать:

- число и место, где заключался;

- реквизиты сторон (данные паспорта физлица и реквизиты продавца-юрлица);

- содержание сделки и обязанности сторон;

- детальное описание автомобиля;

- стоимость (цифрами и прописью);

- как будут исполняться обязанности по договору: порядок передачи товара, передачи средств, дата передачи;

- аксессуары, дополнения к автомобилю (при наличии);

- пакет передаваемых документов.

На заметку! Несмотря на то что автомобиль – движимое имущество и при продаже в общем случае регистрация прав не требуется (ст. 130 ГК РФ), его необходимо переоформить на нового владельца в ГИБДД. Один экземпляр договора необходимо оставить в инспекции.

Продажа основного средства в организации осуществляется приказом руководителя. При заключении договора и переоформлении потребуются документы на автомобиль, прежде всего ПТС. Выбытие ОС оформляется пакетом бухгалтерских документов. При внесении наличных денег через кассу физлица на руки покупателю выдаются подтверждающий кассовый документ и вторые экземпляры бухгалтерских документов. О них мы будем говорить более подробно дальше.

Как учитывать продажу автомобиля, являющегося основным средством?

Нюансы: реализация недвижимости

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

08 февраля право собственности на офисное помещение перешло покупателю.

Пошаговая инструкция по реализации недвижимости PDF

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно.

Проводки

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

В дальнейшем переход права собственности оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров.

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

Приобретение основных средств, бывших в употреблении, в 1С: Бухгалтерии ред. 3.0

Опубликовано 04.09.2020 08:16 Автор: Administrator Бизнес как автомобиль – сам катится только вниз. Поэтому для его роста и развития требуется обновление и пополнение основных средств. В целях экономии денежных средств многие предприятия прибегают к покупке не нового оборудования или транспортных средств. И тут возникают первые трудности: по какой стоимости принимать, к какой амортизационной группе отнести, как узнать срок эксплуатации и прочие. Разберём несколько примеров покупки поддержанного оборудования.

Стоимость основного средства менее 40 000 рублей

Согласно пункту 5 ПБУ 6/01 активы стоимостью не более 40 000 рублей могут отражаться в бухгалтерском учете в составе материально-производственных запасов. Исходя из этого при приобретении бывшего в употреблении основного средства срок его эксплуатации или было ли оно амортизировано у бывшего владельца значения иметь не будут.

Обращаем ваше внимание, что, говоря про стоимость 40 000 рублей, имеется ввиду реальная выкупная стоимость по договору без НДС, а не остаточная стоимость этого объекта у предыдущего собственника, которую он указал в акте по форме № ОС-1.

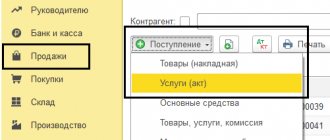

Отражение такой покупки в программном продукте 1С: Бухгалтерия ред. 3.0 оформляется в разделе «Покупки» — «Поступление (акты, накладные)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем «Товары (накладная)». Заполним все графы данными из накладной. Для верного отражения имущества на счетах учёта номенклатуру следует создавать с видом номенклатуры «Инвентарь и хозяйственные принадлежности».

Проведённый документ создаст проводки:

При вводе оборудования в эксплуатацию вводится документ «Передача материалов в эксплуатацию» в разделе «Склад». Заполнять следует вкладку «Инвентарь и хозяйственные принадлежности».

При проведении документа стоимость основного средства единовременно учитывается в расходах по налогу на прибыль, согласно пункту 1 статьи 256 и пункту 1 статьи 254 НК РФ.

Также учёт инвентаря продолжает вестись на забалансовом счёте МЦ.04.

Стоимость основного средства от 40 000 до 100 000 рублей

При приобретении имущества, стоимостью от 40 до 100 тысяч рублей первым делом необходимо определить срок полезного использования этого имущества.

Если вы решили, что он более 12 месяцев, то вы должны включить этот объект в состав амортизируемого имущества по бухгалтерскому учёту, так как его стоимость более 40 000 рублей.

В налоговом учёте немного иные критерии оценки. Так, в пункте 1 статьи 256 НК РФ сказано, что амортизируемым имуществом является то, которое стоит более 100 000 рублей.

Исходя из этого такое оборудование в момент его ввода в эксплуатацию будет полностью списано на затраты в налоговом учёте и начнёт амортизироваться в бухгалтерском.

При этом вам не нужно привязываться к той же амортизационной группе, что и бывший владелец, как этого требует налоговый кодекс.

Для целей бухгалтерского учета организация вправе самостоятельно определить срок полезного использования для бывшего в употреблении основного средства, руководствуясь пунктом 20 ПБУ 6/01.

Для отражения такой операции перейдём в раздел «ОС и НМА» и выберем пункт «Поступление основных средств».

Заполним стандартные данные любой покупки, такие как номер и дата накладной, контрагент, договор. Далее нам нужно указать в каком подразделении будет находится данное оборудование, кто будет являться материально-ответственным лицом и на каком счёте мы планируем отражать затраты по амортизации.

Затем в табличной части документа следует создать новое основное средство, указав группу учёта ОС, ОКОФ и амортизационную группу. После выбора созданного нами оборудования, заполняем стоимость приобретения, ставку НДС и срок службы.

При проведении документа программа создаст следующие проводки:

Проанализируем их.

В первой строке мы видим поступление внеоборотного актива от поставщика на сумму, за исключением НДС. НДС при этом выделен на 19 счёт в четвёртой строке.

Вторая строка показывает нам ввод в эксплуатацию основного средства, как по бухгалтерскому, так и по налоговому учёту.

И, наконец, в третьей строке стоимость основного средства отнесена на затраты в налоговом учёте.

В дальнейшем амортизация будет начисляться только по бухгалтерскому учёту. Проверим. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

Выберем месяц, следующий за месяцем ввода в эксплуатацию, кликнем на пункт «Амортизация и износ основных средств» и из выпадающего списка выберем пункт «Выполнить операцию». После того как данная операция будет написана зелёным шрифтом, ещё раз нажмём на неё и выберем пункт «Показать проводки».

Обратите внимание, что амортизация начисляется лишь в бухгалтерском учёте, исходя из наших данных: 60 000 рублей / 36 месяцев = 1 666,67 рублей.

Стоимость основного средства свыше 100 000 рублей

Перейдём к самому сложному примеру нашей статьи, когда оборудование, ранее бывшее в употреблении, принимается к составу амортизируемого имущества и в бухгалтерском, и в налоговом учётах.

Первым делом определим срок полезного использования. Тут хочется отметить, что объекты основных средств, бывшие в употреблении, включаются в состав той амортизационный группы, в которую они были включены у предыдущего собственника. Такая позиция изложена в пункте 12 статьи 258 НК РФ. Узнать амортизационную группу вы можете, посмотрев в Акт по форме №ОС-1.

Есть ещё один нюанс: если согласно учётной политике предприятия вы используете линейный метод начисления амортизации, то вы имеете право уменьшить срок полезного использования не нового оборудования на количество месяцев их эксплуатации предыдущим собственником. Данное право закреплено в пункте 7 статьи 258 НК РФ.

Если же вы используете нелинейный метод, то срок полезного использования основных средств значения не имеет. Главное — включить объект в ту амортизационную группу, в которой он учитывался у бывшего владельца.

Для отражения поступления основного средства воспользуемся документом «Поступление оборудования» в разделе «ОС и НМА».

По нашему примеру мы приобретаем бывший в употреблении автомобиль, после чего ставим его на учёт в органах ГИБДД и включаем госпошлину, уплаченную за регистрацию, в стоимость основного средства.

В соответствии с пунктом 8 ПБУ 6/01 госпошлина может включаться в первоначальную стоимость автомобиля, если регистрация в органах ГИБДД была произведена позже ввода в эксплуатацию. Налоговый кодекс придерживается таких же критериев, это сказано в пункте 1 статьи 257 НК РФ.

Перейдём к заполнению документа. Укажем, когда, у кого и по какому договору было приобретено основное средство. В табличной части необходимо создать новый элемент справочника «Номенклатура» с видом номенклатуры «Оборудование (объекты основных средств)», а затем указать количество и сумму покупки.

Проведённый документ создаст проводки:

Теперь введём документ «Поступление доп. расходов».

Удобнее всего это сделать, нажав на кнопку «Создать на основании» в документе покупки основного средства. Либо вызвать данный документ из раздела «ОС и НМА».

В открывшемся окне укажем контрагента, сумму дополнительных расходов и способ распределения этих расходов на приобретаемые объекты. В нашем примере способ распределения не имеет значения, так как приобретается только один объект. Вкладка «Товары» будет заполнена автоматически, в связи с тем, что мы воспользовались механизмом ввода на основании.

Проведённый документ создаст проводки:

После того как все дополнительные расходы введены, переходим к документу «Принятие к учёту ОС» в разделе «ОС и НМА».

Укажем дату ввода в эксплуатацию, способ поступления основного средства в организацию, сроки полезного использования и способы начисления амортизации.

Подробнее про заполнение данного документа вы можете прочитать в наших статьях Приобретение и регистрация автотранспортного средства в 1С: Бухгалтерии ред. 3.0. – ч. 1 и Приобретение и регистрация автотранспортного средства в 1С: Бухгалтерии ред. 3.0. – ч. 2. Заполненный и проведённый документ создаст следующие проводки:

Обратите внимание на сумму: мы приобретали автомобиль за 500 000 рублей без НДС и ещё 2 000 заплатили за государственную регистрацию. Таким образом, первоначальная стоимость основного средства составила 502 000 рублей.

Проверим начисление амортизации, для этого перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». Укажем следующий месяц, за месяцем ввода в эксплуатацию, кликнем на пункт «Амортизация и износ основных средств» и из выпадающего меню выберем «Выполнить операцию». После того, как данная строка станет зелёной, ещё раз нажмём на неё и выберем пункт «Показать проводки».

По нашему примеру, автомобиль изначально принимался к учёту со сроком полезного использования – 48 месяцев, а через год был продан нам. Соответственно при принятии к учёту мы отнесли его также к третьей амортизационной группе, и в связи с применением линейного метода начисления амортизации, зачли годы начисленной амортизации у бывшего владельца. Получился срок равный 36 месяцам.

Рассчитаем амортизацию: 502 000 рублей / 36 месяцев = 13 944,44 рублей, что мы и видим в результате проведения регламентной операции.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Алина Календжан 27.11.2020 03:43 Цитирую Алена Вострилова:

Добрый день! Подскажите как быть в ситуации, когда ОС полностью самортизировано предыдущим владельцем? Как установить СПИ новому покупателю?

Добрый день. В таком случае, налогоплательщи к вправе самостоятельно определять СПИ этого основного средства с учетом требований техники безопасности и других факторов. Цитировать

0 Алена Вострилова 20.11.2020 18:44 Добрый день! Подскажите как быть в ситуации, когда ОС полностью самортизировано предыдущим владельцем? Как установить СПИ новому покупателю?

Цитировать

Обновить список комментариев

JComments