Операция по прощению долга представляет собой прекращение обязательства должника перед кредитором, если это не нарушает прав других лиц в отношении имущества последнего (ст. 415 ГК РФ).

Свое решение о прощении долга кредитор может выразить в уведомлении к должнику. Еще один вариант – заключить с ним двустороннее соглашение. В этом документе следует детально указать условия, при выполнении которых долг считается прощенным. Необходимо также отразить, при исполнении какого договора и на какую сумму образовалась задолженность (предмет сделки). Таким образом, в соглашении следует детально описать следующее:

- условия, при выполнении которых долг считается прощенным;

- реквизиты договора, на основании которого образовалась задолженность, ее сумму (предмет сделки);

- подтверждающие документы (товарная накладная;

- акт приема-передачи выполненных работ (оказанных услуг);

- акт сверки.

К соглашению необходимо приложить копии контракта и других документов, подтверждающие задолженность.

Как оформить прощение долга между юридическими лицами

Важно!

Статья 575 ГК РФ запрещает осуществлять дарение активов между организациями, а потому сделку по прощению долга необходимо оформить должным образом, чтобы не вызвать подозрений у налоговой инспекции. Формулировки договора о прощении задолженности должны быть максимально ясными и точными.

Кредитор имеет право на то, чтобы простить и списать долг организации-должника на основании положений ст. 415 ГК РФ. Главное, чтобы при этом не были ущемлены права юридического лица, выступающего в роли должника. В том случае, если организация возражает против того, чтобы долг был прощен, ее руководство уведомляет о таком решении кредитора.

Что касается вопроса, как оформить прощение долга между юридическими лицами, здесь существует 2 варианта:

- Отправка должнику письменного уведомления об амнистии указанных в документе обязательств

(при этом датой прощения долга считается день получения должником данного уведомления). - Оформление двустороннего соглашения о прекращении задолженности

(подкрепленного копиями договоров, первичных бланков и всех других документов, упомянутых в тексте соглашения). В таком документе в обязательном порядке прописывается следующая информация:

- сумма задолженности, которая будет прощена;

- предмет сделки;

- отсутствие возражений сторон против погашения долга;

- наименование организаций кредитора и должника, реквизиты;

- обстоятельства и условия, при которых долг может быть признан списанным;

- реквизиты договора между сторонами, в соответствии с которым у одной из сторон соглашения возникли финансовые обязательства кредитового свойства;

- сведения о первичной документации, доказывающей факт возникновения долга;

- экономическое обоснование необходимости прощения долга, которое исключало бы возможность трактовки такого шага в качестве операции дарения (в качестве экономического обоснования может выступать предоставление скидки по будущим поставкам или возможности подписания перспективных договоров).

Чтобы сделка по прощению долга между юридическими лицами была признана действительной, необходимо составить акт сверки между сторонами такого соглашения, который доказывал бы правдивость сведений о размере имеющейся задолженности

. Кредитор должен действовать следующим образом:

- оформить акт сверки с компанией-должником;

- отправить контрагенту уведомление о намерении простить часть задолженности или долг целиком;

- подождать ответа от контрагента на случай, если у того имеются возражения;

- оформить сделку документально (сформировать договор о прощении долга либо оформить дополнительное соглашение к договору об оказании услуг, выполнении работ или поставки продукции).

Прощение и дарение

По договору дарения одна сторона безвозмездно передает или обязуется передать другой вещь в собственность либо имущественное право к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п. 1 ст. 572 ГК РФ).

Напомню, что между коммерческими организациями дарение запрещено. Исключение составляют подарки стоимостью не выше 3000 рублей (п. 1 ст. 575 ГК РФ). Таким образом, если сделка по проще-нию долга между двумя компаниями будет квалифицирована как дарение, то суд признает ее недействительной.

Поэтому желательно осуществлять процедуру прощения долга с условием. Например, про часть процентов при возврате основной суммы займа. В таком случае прощение долга «сусловием» не тождественно дарению.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Если у Вас есть вопрос — задайте его здесь >>

Бухгалтерский учет и проводки (как оформить прощение долга между юридическими лицами)

Из-за того, что прощенный долг не может быть учтен при исчислении налоговой базы, в бухгалтерском учете возникают постоянные разницы с постоянными налоговыми обязательствами – эти несоответствия следует отражать по ДЕБЕТУ 99 и КРЕДИТУ 68. При заключении сделки по прощению задолженности юридического лица могут быть использованы следующие проводки:

| Операция | ДЕБЕТ | КРЕДИТ |

| Фиксирование факта продажи готовой продукции | 62 | 90.1 |

| Начисление налога на добавленную стоимость | 90.3 | 68 |

| Отражение списания фактической себестоимости по отгруженной партии товаров | 90.2 | 41 |

| Перевод должником части суммы долга за счет поставщика | 51 | 62 |

| Частичное/полное погашение задолженности при заключении договора о прощении долга | 91.2 | 62 |

| Постоянное налоговое обязательство на основании справки-расчета | 99 | 68 |

Долг у контрагента может возникнуть не только ввиду несвоевременной оплаты отгруженного товара, но и в результате оформления займа. В таком случае кредитор обязан вести раздельный учет самого займа и процентов по нему. На этапе составления договора о прощении такого долга необходимо предусмотреть пункт, который пояснял бы, на какие суммы распространяется действие данного соглашения – исключительно на заемные средства или также на начисленные по займу проценты.

Важно!

Кредитор может инициировать заключение соглашения о прощении не самого долга по займу, а только процентов и пеней по нему.

О прощении задолженности по займу необходимо помнить следующее:

- прощенный долг в сумме процентов по займу не признается расходной операцией (см. Письмо Минфина РФ от 31.12.2008 № 03-03-06/1/728), однако в бухучете такая операция влечет появление расходов по ПБУ 18/02;

- в бухучете делается запись ДЕБЕТ 91.2 КРЕДИТ 76 на сумму списываемых процентов по займу;

- поскольку займы не облагаются НДС, при прощении долга по процентам налоговых последствий по данному виду налога не возникает.

- бухгалтер после подписания соглашения о прощении задолженности делает следующие записи в регистрах учета:

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражение факта выдачи заемных средств | 58.3 | 51 |

| Ежемесячная проводка начисления процентного вознаграждения с суммы задолженности по займу | 76 | 91.1 |

| Погашение основного долга | 51 | 58.3 |

| Аннулирование процентов по займу, прописанных в договоре прощения долга | 91.2 | 76 |

| Фиксация постоянного налогового обязательства | 99 | 68 |

Прощение долга. НДС и прочие трудности

На практике часто бывает так: одна компания прощает другой часть задолженности за отгруженные товары (выполненные работы, оказанные услуги). Однако отразить этот факт в бухгалтерском и налоговом учете не так просто, как кажется на первый взгляд.

Такого понятия как «прощение долга» Налоговый кодекс РФ не содержит. Фактически же при прощении долга происходит списание дебиторской задолженности у продавца (кредитора), кредиторской задолженности – у покупателя (должника). налог на прибыль…

Финансисты приравнивают прощение долга к безвозмездной передаче (см. письмо Минфина России от 12 июля 2006 г. № 03-03-04/1/579). Стоимость безвозмездно переданных ценностей не учитывается в составе налоговых расходов (п. 16 ст. 270 НК РФ). Правда, и дохода от такой сделки у передающей стороны тоже не возникает (ст. 250 НК РФ).

Значит, если прощается долг за отгруженные товары (выполненные работы, оказанные услуги), то ранее отраженная в налоговом учете выручка от реализации в составе налоговых доходов учитываться не должна. Аналогично нужно исключить из налоговых расходов и себестоимость отгруженных товаров (выполненных работ, оказанных услуг).

По нашему мнению, в подобной ситуации бухгалтерия компании-продавца должна действовать так. В день прощения долга бухгалтерия должна признать в налоговом учете:

– внереализационный расход на сумму прощенной «дебиторки»;

– внереализационный доход на сумму себестоимости товаров (работ, услуг), ранее признанную в составе расходов от реализации.

…и НДС

Безвозмездная передача товаров (выполнение работ, оказание услуг) облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Однако в нашем случае (при прощении долга) НДС уже был начислен при отгрузке товаров (работ, услуг). Повторного налогообложения быть не должно, поэтому на дату подписания документа о прощении долга налоговые обязательства по НДС продавец уже фактически выполнил. Следовательно, нет никакой необходимости вносить изменения в книгу продаж за тот налоговый период, в котором товары (работы, услуги) были реализованы.

Единственный вопрос, который при этом возникает: можно ли сумму начисленного ранее НДС с выручки от реализации учесть в составе расходов при налогообложении прибыли? Теоретически это вполне возможно. Ведь в данной ситуации получается, что НДС фактически уплачен за счет собственных средств продавца. А раз так, эту сумму можно учесть в расходах на основании подпункта 1 пункта 1 статьи 264 или подпункта 20 пункта 1 статьи 265 Налогового кодекса РФ.

Однако на практике налоговики категорически против этого. Они считают, что такой расход связан с безвозмездной передачей и не может быть учтен при налогообложении прибыли. Поэтому, если вы не готовы спорить, с целью минимизации фискальных рисков такой расход в налоговом учете лучше не признавать.

Пример

ЗАО «Рассвет» занимается производством консервированной рыбы, которую затем реализует оптовым покупателям.

15 июня 2008 года «Рассвет» продал покупателю – ООО «Закат» партию консервов из осетра – 10 000 банок.

Отпускная цена одной банки консервов (без НДС) – 100 руб. за банку. Следовательно, общая цена партии без НДС – 1 000 000 руб. (10 000 банок × 100 руб.). Себестоимость одной банки консервов – 50 руб. Следовательно, себестоимость отгруженной партии товаров – 500 000 руб. (10 000 банок × 500 руб.)

Консервы из осетровых рыб облагаются НДС по ставке 18 процентов. Значит, сумма НДС, которую ЗАО «Рассвет» предъявило покупателю, составила:

10 000 банок × 100 руб. × 18% = 180 000 руб.

Таким образом, общая стоимость отгруженной партии готовой продукции (с учетом НДС) равна 1 180 000 руб. (1 000 000 + 180 000).

Бухгалтерия «Рассвета» 15 июня 2008 года сделала такие проводки:

ДЕБЕТ 62 КРЕДИТ 90

– 1 180 000 руб. – отражена выручка от продажи партии готовой продукции;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с выручки от реализации;

ДЕБЕТ 90 КРЕДИТ 43

– 500 000 руб. – списана себестоимость готовой продукции.

В срок, установленный договором, оплата от покупателя так и не поступила. Чтобы полностью не потерять оплату, руководство ЗАО «Рассвет» решило простить покупателю половину долга – 590 000 руб. (1 180 000 руб. : 2). 19 августа 2008 года директор ЗАО «Рассвет» подписал соответствующее уведомление и отправил его по факсу в адрес ООО «Закат».

На дату подписания уведомления бухгалтерия «Рассвета» сделала в учете такую проводку:

ДЕБЕТ 91 КРЕДИТ 62

– 590 000 руб. – списана сумма прощенной дебиторской задолженности.

В налоговом учете на эту дату бухгалтерия учла внереализационный расход в сумме прощенной дебиторской задолженности (без НДС) – 500 000 руб. и внереализационный доход в части себестоимости отгруженных товаров, приходящихся на величину прощенной дебиторской задолженности покупателя, – 250 000 руб. (500 000 руб. : 2).

Наша справка

На практике и налоговики, и специалисты Минфина России зачастую ставят знак равенства между понятиями «прощение долга» и «дарение». Так, по договору дарения компания безвозмездно передает другой фирме вещь в собственность либо освобождает ее от имущественной обязанности перед собой или перед третьим лицом (ст. 572 ГК РФ). Поэтому в результате прощения долга договор купли-продажи, по мнению налоговиков, может быть переквалифицирован в договор дарения.Для налогоплательщиков такая позиция крайне невыгодна. Ведь помимо всего прочего на договор дарения между коммерческими организациями Гражданский кодекс накладывает серьезные ограничения. А именно: не допускается дарение между коммерческими компаниями, за исключением подарков, стоимость которых не превышает 5 МРОТ (п. 4 ст. 575 ГК РФ). Таким образом, если следовать логике чиновников, коммерческая организация не имеет права простить долг другой коммерческой организации на сумму большую, чем 500 рублей. В противном случае подобная сделка может быть просто-напросто признана ничтожной.

К счастью, выход из этой правовой проблемы все-таки есть. Компания может доказать неправомерность действий налоговиков, если будет руководствоваться информационным письмом ВАС РФ от 21 декабря 2005 г. № 104. Судьи указали: «прощение долга признается дарением лишь в случае, если будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара». Иными словами, если долг прощается с каким-либо условием, такая сделка уже не может быть квалифицирована как дарение. Таким условием может быть, к примеру, взаимосвязь между прощением долга и получением компанией-продавцом определенной выгоды (налаживание связей с выгодным клиентом, продажа большего объема товаров в будущем и т. п.). Чтобы минимизировать возможные претензии проверяющих, ссылка на такое условие обязательно должна содержаться в документе, которым оформляется сделка по прощению долга.

От редакции

Перед покупателем в рассмотренной ситуации неизбежно возникает такой вопрос: должен ли он восстановить эту сумму «входного» НДС после того, как долг ему был прощен? Формально делать этого не требуется, поскольку перечень случаев, когда «входной» НДС должен быть восстановлен, является закрытым (п. 3 ст. 170 НК РФ). Однако можно быть уверенным, что налоговики с такой точкой зрения не согласятся и будут требовать восстановить НДС. В качестве обоснования своей позиции чиновники ссылаются на определение Конституционного Суда РФ от 4 ноября 2004 г. № 324-О, где говорится о том, что вычет по НДС возможен лишь при реально понесенных покупателем затратах. А если долг прощается, такие затраты отсутствуют. Поэтому, если должник не хочет вступать в споры с проверяющими, сумму «входного» НДС по товарам, приходящимся на прощенную часть кредиторской задолженности, лучше восстановить. Иную позицию придется отстаивать в суде.

Типичные ошибки

Ошибка:

Юридическое лицо заключает со своим контрагентом договор, предметом которого является прощение полной суммы крупного денежного долга.

Комментарий:

Во избежание претензий со стороны представителей налоговой инспекции, следует заключать договор прощения, согласно которому списанию подлежит только часть крупного долга юридического лица. В противном случае, ИФНС будет расценивать подобную операцию как дарение. Причем, если прощение долга приводит к возникновению у кредитора материальных убытков, об этом также необходимо сказать в тексте соглашения.

Ошибка: Юридическое лицо, выступающее кредитором, оформило договор о прощении долга другой организации, не уведомив об этом контрагента-должника.

Комментарий: Кредитор обязан удостовериться в том, что вторая сторона сделки не имеет возражений против

Когда прощение долга может стать единственным вариантом?

Прощения долга между юридическими лицами (несмотря на слабое законодательное регулирование) нельзя назвать редкой сделкой. В бизнесе бывают ситуации, когда такой жест может стать единственно возможным. И помимо самых очевидных ситуаций, связанных с ликвидацией юридического лица или признанием его неплатежеспособности, следует упомянуть и некоторые другие: окончание срока службы имущества, дороговизна транспортировки, высокая стоимость монтажа и другие особенности эксплуатации, приводящие к потере интереса кредитора к имуществу.

В этом кроется основная особенность прощения, отличающая данную процедуру от дарения. Инициируя процедуру прощения задолженности (полностью или частично) должника, кредитор должен получить определенную, желательно материальную выгоду, и доказать ее наличие в суде. Споры с налоговой, о которых мы упоминали выше, обычно и крутятся вокруг данного вопроса: был ли факт выгоды?

Чтобы в дальнейшем не сталкиваться с неприятными последствиями судебных процессов, следует заранее позаботиться о наличии такой выгоды. Если предметом долговых обязательств был определенный механизм, кредитор может доказать, что он уже вышел из строя, «его ремонт обошелся бы слишком дорого, а еще ведь транспортировка и монтаж!

Как видите, в российском налоговом кодексе содержится статья, предусматривающая прощение долга. Главное в этом случае, доказать, что речь идет не о желании сокрыть часть доходов путем включения их в расходы, а о рациональном решении прекратить отношения с должником. Сделка может оформляться как в одностороннем порядке, так и после согласования между должником и кредитором. Заключается она в стандартном режиме, форма в ГК не прописана. Если же у налоговой возникнут претензии к сделке, кредитору придется приложить усилия, чтобы доказать, что прощение не являлось дарением. Напомним, производить дарение юридическим лицам запрещается на законодательном уровне.

Ответы на распространенные вопросы о том, как оформить прощение долга между юридическими лицами

Вопрос №1:

Могут ли юридические лица заключить договор о прощении части долга или полной суммы долга в целях проведения реструктуризации задолженности?

Ответ:

Да, такой договор может являться частью программы реструктуризации задолженности, продуманной обеими сторонами сделки. Подобная сделка рассматривается как компромисс, позволяющий избежать попадания задолженности в категорию безнадежных к взысканию долгов.

Вопрос №2:

Если юридическое лицо официально простило долг организации должника, нужно ли должнику облагать налогом на прибыль доходы, полученные от учредителей или коммерческих компаний, обладающих долей более 50% в уставном капитале фирмы-должника?

Ответ:

Нет, согласно ст. 251 НК РФ, такие доходы не требуется облагать налогом на прибыль в случае прощения долга компании.

Договор займа от учредителя

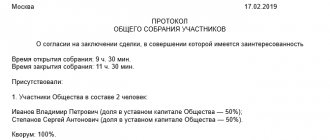

Разберемся, как происходит прощение долга по договору займа от учредителя.

К примеру, учредитель с долей участия в уставном капитале 100 процентов, предоставивший своему предприятию беспроцентный краткосрочный заем на сумму 100 000 рублей, принял решение о прощении долга.

Информация о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией, отражается на счете 66 «Расчеты по краткосрочным кредитам и займам». Проценты, причитающиеся к оплате, нужно учитывать на счете отдельно.

Кредиторская задолженность на дату прощения займа погашается. Сумму прощенного займа в качестве актива, полученного безвозмездно, предприятие включает в прочий доход и оформляет записью: Дебет счета 66 Кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (подп. 7, 10.6, 16 ПБУ 9/99 «Доходы организации»).

В рассматриваемом вопросе сумма прощенного займа в налоговом учете в составе облагаемых налогом на прибыль доходов на основании пункта 8 статьи 250, подпункта 11 пункта 1 статьи 251 НК РФ не учитывается (письмо Минфина России от 19.10.2011 г. № 03-03-06/1/678).

В бухгалтерском учете у организации, которая применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», возникает постоянная разница и соответствующий ей постоянный налоговый актив (подп. 2, 4, 7 ПБУ 18/02). Отражается ПНА записью: Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 99 «Прибыли и убытки».

На дату получения займа в учете следует сделать следующие записи:

Дебет 51 Кредит 66

– 100 000 – получен заем от учредителя. Первичным документом является выписка банка по расчётному счету или договор займа.

На дату заключения соглашения о прощении долга:

Дебет 66 Кредит 91-1

– 100 000 – признана в составе прочих доходов сумма прощенного учредителем займа. Первичный доку- мент – соглашение о прощении долга.

Дебет 68 «Налог на прибыль» Кредит 99

– 20 000 – отражен ПНА на сумму признанного в составе прочих доходов займа (100 000 руб. Х 20%). Оформить операцию можно бухгалтерской справкой-расчетом.

Способы прощения юрлицу процентов по займу (образец договора)

К основным способам прощения процентов по договору займа между юрлицами можно отнести:

1. Заключение соглашения о прощении процентов по долгу.

Принципиально важно, чтобы в нем не было положений, которые бы отражали тот факт, что прощение задолженности осуществляется посредством дарения. Дело в том, что передача подарков дороже 3 тыс. руб. между коммерческими фирмами запрещена (пп. 4 п. 1 ст. 575 ГК РФ).

В соглашении должны быть формулировки, отражающие тот факт, что его заключение выгодно для обеих сторон (п. 3 Приложения к информационному письму ВАС РФ от 21.12.2005 № 104).

2. Составление кредитором одностороннего акта о прощении процентов — в соответствии со ст. 415 ГК РФ.

Аналогично прощение процентов по такому акту не должно выглядеть как подарок. Оптимально, если кредитор в тексте данного документа сошлется на то, что удовлетворен размером уже уплаченных процентов и списывает оставшиеся, чтобы заемщик смог без проблем обратиться к нему за новым кредитом впоследствии.

3. Заключение мирового соглашения (если ситуация с долгом разбирается в судебном порядке) о списании процентов.

Формат такого соглашения и его содержание могут определяться исходя из конкретных результатов судебных слушаний.

типичного документа для прощения долга одной фирмы другой — двустороннего соглашения — вы можете на нашем сайте по ссылке ниже:

Прощение процентов по займу между юридическими лицами: налоговые последствия

Вне зависимости от конкретного способа прощения процентов одного юрлица другому по договору займа налоговые последствия для сторон такого договора будут следующими:

1. Для кредитора — отсутствие возможности отнести прощаемые проценты к расходам по налогу на прибыль (п. 12. ст. 270 НК РФ).

2. Для заемщика — необходимость включения суммы прощеных процентов в состав внереализационных доходов (п. 18 ст. 250).

Доход при этом признается на момент документального закрепления освобождения от уплаты процентов (пп. 1 п. 4 ст. 271 НК РФ).

Прощаемые проценты не подлежат обложению НДС (пп. 15 п. 3 ст. 149 НК РФ).

ВАЖНО! В бухгалтерских регистрах фирмы-кредитора прощаемые проценты отражаются как расходы (Дт 91.2 Кт 76), что приводит к формированию постоянных разниц (п. 4 ПБУ 18/02).

Итоги

Кредитор в статусе юрлица может в любой момент простить своему заемщику — другой фирме долг и проценты по нему. Важно, чтобы данный факт не содержал признаков дарения. Прощаемый долг увеличивает налогооблагаемую базу по прибыли у заемщика.

Узнать больше о специфике корпоративных отношений, предмет которых — заем, вы можете в статьях:

- «Возможен ли беспроцентный заем между юридическими лицами?»;

- «Заем предусмотрен в рублях, а выдан в валюте: как определять процентные лимиты».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.