| Напряженный график не позволяет посещать мероприятия по повышению квалификации? Мы нашли выход! |

Консультация предоставлена 20.07.2015 г.

Организация арендует офис в г. Москве (юридический адрес) и склад в Московской области (без образования обособленного подразделения), из которого покупатели забирают товар самовывозом.

Возникает ли у организации в приведённых обстоятельствах обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»?

Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

В данной консультации не рассматривается вопрос, связанный с необходимостью регистрации обособленного подразделения.

По данному вопросу мы придерживаемся следующей позиции:

При реализации товаров через структурное подразделение в приведённых обстоятельствах в строке 3 «Грузоотправитель и его адрес» счета-фактуры следует указать «он же» (без указания адреса склада).

Обоснование позиции:

Какие недочеты в товарной накладной могут привести к доначислению налогов, а какие нет (Вайтман Е.)

Минфин назвал реквизиты «первички», в которых лучше не ошибаться. Реквизит «Грузоотправитель и его адрес» необязателен для заполнения. Ошибки в товарной накладной можно исправить. Товарная накладная (ранее составлялась по унифицированной форме N ТОРГ-12) важна как для признания в налоговом учете расходов на покупку активов, так и для вычета НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ). Ведь она подтверждает переход права собственности на приобретенное имущество. Если товарная накладная составлена с ошибками, налоговики зачастую отказывают покупателю в вычете НДС и учете расходов. Проанализируем судебную практику, разъяснения Минфина России и налоговиков, чтобы выявить опасные реквизиты. Сформулируем аргументы, которые помогут организациям противостоять необоснованным претензиям. Контролеры согласны, что несущественные ошибки в накладных не препятствуют учету расходов и вычету НДС Минфин России разъяснил, какие ошибки в первичных документах не являются основанием для отказа в признании расходов. К ним относятся недочеты, которые не препятствуют налоговикам в ходе проверки идентифицировать продавца, покупателя, наименование товаров, работ или услуг и их стоимость (Письмо от 04.02.2015 N 03-03-10/4547). ФНС России поддержала этот подход (Письмо от 12.02.2015 N ГД-4-3/[email protected]). Значит, наиболее опасны ошибки в следующих реквизитах товарной накладной (наименования реквизитов приведены согласно унифицированной форме N ТОРГ-12, утв. Постановлением Госкомстата России от 25.12.1998 N 132): — поставщик, его адрес, телефон, факс, банковские реквизиты; — плательщик, его адрес, телефон, факс, банковские реквизиты; — наименование, характеристика, сорт, артикул товара (столбец 2 табличной части); — сумма с учетом НДС (столбец 15 табличной части). Отсутствие в накладной банковских реквизитов поставщика или покупателя не опровергает факт приобретения товара. Столичные налоговики подтвердили, что этот недочет не влияет на признание расходов и вычет НДС (Письмо УФНС России по г. Москве от 26.04.2010 N 16-15/43834). Если организация использует самостоятельно разработанную форму товарной накладной, важно, чтобы в ней были все реквизиты, обязательные для «первички» (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон о бухучете): — наименование и дата составления документа; — название организации или Ф.И.О. предпринимателя, от имени которого составлен документ; — содержание факта хозяйственной жизни; — единица измерения; — наименование должности, фамилия, инициалы и подписи лиц, ответственных за оформление операции (подробнее читайте во врезке ниже). Обратите внимание! Рискованно визировать накладную факсимильной подписью Налоговики утверждают, что первичные документы нельзя подписывать с помощью факсимиле. Ведь на них должна стоять личная подпись ответственного лица (Письма ФНС России от 23.09.2008 N 3-1-11/[email protected] и УФНС России по г. Москве от 25.01.2008 N 20-12/05968). Но законодательство изменилось. Требование о проставлении личной подписи было прописано в Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Этот документ утратил силу с 1 января 2013 г. Теперь в списке обязательных реквизитов «первички» упоминается просто подпись (пп. 7 п. 2 ст. 9 Закона о бухучете). Несмотря на это, судебная практика остается неоднозначной. Многие суды по-прежнему против подписания «первички» факсимильными подписями. По их мнению, документы, заверенные факсимиле, недействительны. То есть с помощью таких бумаг нельзя подтвердить никаких фактов хозяйственной деятельности. В том числе факта приобретения товара (Постановления ФАС Дальневосточного от 02.04.2014 N Ф03-1016/2014, Поволжского от 01.04.2014 N А57-4665/2013 и Центрального от 28.03.2013 N А68-2818/12 округов). Конечно, организация вправе ссылаться на изменение законодательства о бухучете. Но это не гарантирует ей победу в споре. Поэтому безопаснее не визировать товарные накладные и другую «первичку» факсимильными подписями. Даже если этот вариант подписания документов предусмотрен в соглашении с контрагентом (п. 2 ст. 160 ГК РФ). Незаполнение или отсутствие в накладной других реквизитов не столь принципиально. Например, компания сама решает, заполнять или нет строку «Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты». Налоговики считают этот реквизит товарной накладной необязательным для заполнения (Письмо ФНС России от 25.11.2014 N ЕД-4-15/[email protected]). Значит, ошибки в нем не должны приводить к отказу в учете расходов и вычете «входного» НДС. Примечание. Отсутствие в накладной второстепенных реквизитов не опровергает факт приобретения товара. При наличии других доказательств фиктивности сделки ошибки в товарной накладной только подтвердят подозрения Суды считают, что наличие в товарной накладной ошибок не опровергает поставку товаров и принятие их к учету. Недочеты свидетельствуют лишь о нарушении правил ведения учета. Значит, ссылка налоговиков только на эти дефекты не может быть основанием для исключения у покупателя расходов и отказа в вычете НДС (Постановления ФАС Московского от 26.02.2014 N Ф05-576/2014, Западно-Сибирского от 01.03.2012 N А75-1969/2011, Уральского от 30.06.2011 N Ф09-3562/11, Восточно-Сибирского от 20.12.2007 N А19-7415/07-33-Ф02-9351/07 и от 14.12.2007 N А19-8418/07-57-Ф02-9192/07 округов). Но при наличии других доказательств нереальности сделки суд может поддержать инспекторов (Постановления ФАС Северо-Кавказского от 20.09.2013 N А53-24630/2012, Уральского от 17.02.2012 N Ф09-99/12 и Западно-Сибирского от 06.11.2009 N А27-1367/2009 округов). Какие претензии к оформлению товарных накладных организации успешно оспаривают в судах Не указана дата отгрузки или приемки товара По мнению налоговиков, отсутствие в накладной этих сведений является доказательством того, что покупатель не получил товар. Значит, он не вправе включать стоимость товара в налоговые расходы и принимать к вычету «входной» НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ). Но дата отгрузки товара поставщиком и дата его получения покупателем не являются обязательными реквизитами. К таковым относится лишь дата составления самой накладной (пп. 2 п. 2 ст. 9 Закона о бухучете). Поэтому суды считают, что отсутствие в накладных дат передачи и приемки товара не препятствует учету расходов и вычету НДС (Определение ВАС РФ от 17.12.2009 N ВАС-16581/09, Постановления Арбитражного суда Северо-Западного округа от 22.05.2015 N Ф07-2297/2015, ФАС Московского округа от 12.08.2011 N КА-А40/8591-11 и от 12.03.2010 N КА-А41/1727-10). Отсутствуют реквизиты доверенности лица, подписавшего накладную Этот недочет также не опровергает факт поставки и оприходования товара. Особенно если другие реквизиты товарной накладной заполнены безупречно. Главное, чтобы у лица, подписавшего накладную, были на то полномочия. Поэтому к накладной необходимо приложить копию доверенности. Это поможет отклонить претензии. Более того, стороны сделки вправе внести исправления в накладную (п. 7 ст. 9 Закона о бухучете). То есть вписать в нее реквизиты доверенности. Поскольку накладную составляет продавец, изменения в нее должен вносить именно он. Исправления необходимо заверить подписями тех лиц, которые оформляли накладную, и указать их фамилии и инициалы. Также нужно поставить дату внесения изменений. Большинство судов разрешают покупателю учесть расходы и принять НДС к вычету, даже если в накладной нет ссылки на реквизиты доверенности (Постановления Арбитражного суда Западно-Сибирского от 18.09.2014 N А03-24469/2013, ФАС Западно-Сибирского от 01.03.2012 N А75-1969/2011, Московского от 29.02.2012 N А40-127306/10-90-714 и Поволжского от 22.05.2007 N А12-16921/06 округов). Арбитры считают этот дефект незначительным. Но только при отсутствии других признаков фиктивности сделки. Не указана должность или расшифровка подписи лица, подписавшего накладную Оба этих реквизита товарной накладной относятся к обязательным (пп. 6 и 7 п. 2 ст. 9 Закона о бухучете). На это обычно и ссылаются налоговики, снимая расходы и отказывая в вычете НДС. Но суды рассуждают иначе. По их мнению, отсутствие в накладной наименования должности и расшифровки подписи является незначительным недостатком. Оно свидетельствует прежде всего о нарушении правил ведения учета. Причем это нарушение допущено продавцом. Покупатель не должен отвечать за ошибки контрагентов (Определение Конституционного Суда РФ от 16.10.2003 N 329-О). Если факты отгрузки и приемки товаров подтверждены, покупатель вправе учесть их стоимость в налоговом учете и принять «входной» НДС к вычету даже при отсутствии расшифровки подписи (Постановления ФАС Поволжского от 22.05.2012 N А55-5626/2010 и от 22.05.2007 N А12-16921/06, Восточно-Сибирского от 22.09.2011 N А58-6676/2010 и Московского от 14.09.2011 N А40-123143/10-116-503 округов). Помимо товарных накладных, факт получения товаров можно подтвердить договорами, транспортными накладными, актами сверки с поставщиками, документами складского учета, распечатками карточек счетов бухучета, свидетельствующих об оприходовании ТМЦ (например, счета 10 или 41). Еще один аргумент — отсутствие расшифровки подписи лица, подписавшего товарную накладную, не препятствует идентификации поставщика, покупателя, наименования товара, его количества и даты отпуска. Значит, этот недочет не приводит к негативным налоговым последствиям. Это отмечают некоторые суды (Постановления ФАС Центрального от 31.05.2011 N А35-9286/2010 и Северо-Западного от 04.05.2011 N А13-7011/2010 округов). Примечание. Многие недостатки в оформлении товарных накладных суды считают несущественными. Минфин России согласен, что недочеты в «первичке», не создающие препятствий для идентификации существенных аспектов сделки, не влекут отказа в учете расходов (Письмо от 04.02.2015 N 03-03-10/4547). На это целесообразно ссылаться при возникновении разногласий. Отсутствует ссылка на транспортную накладную Если товары покупателю доставляет сторонний перевозчик, в товарной накладной поставщик указывает реквизиты транспортной накладной — ее номер и дату. Отсутствие этих сведений налоговики считают серьезным нарушением. По их мнению, это ставит под сомнение реальность транспортировки товара. Поэтому инспекторы отказывают покупателю в учете расходов и вычете «входного» НДС. Суды отмечают, что ссылка на транспортную накладную не является обязательным реквизитом товарной накладной. Даже без этой ссылки можно достоверно установить, кто, когда и какой товар получил. Отсутствие сведений о транспортной накладной не препятствует оприходованию товара. Ведь организация принимает товар к учету на основании товарной накладной. Данных в ней для этого достаточно. Поэтому суды не видят препятствий для признания расходов и вычета НДС по товарам, отгрузка которых оформлена со столь незначительным недочетом (Постановления ФАС Северо-Западного от 26.09.2013 N А13-9242/2012 и от 08.11.2011 N А13-12880/2010, Центрального от 22.12.2010 N А68-11668/09, Восточно-Сибирского от 24.06.2008 N N А19-15326/07-57-Ф02-2709/08 и А19-15325/07-24-Ф02-2707/08 округов). Не указана масса брутто груза В товарной накладной, помимо количества товара, предусмотрен столбец для указания массы брутто. То есть веса товара вместе с тарой и упаковкой (столбец 9 табличной части). Незаполнение этого реквизита в совокупности с другими недочетами налоговики признают нарушением, которое влечет отказ в вычете НДС и учете расходов. Многим организациям сведения о массе брутто просто не нужны. Особенно если они принимают товар к учету поштучно. Суды учитывают это обстоятельство и отклоняют претензии инспекторов (Постановления ФАС Северо-Кавказского от 26.10.2009 N А53-27009/2008-С5-34, Московского от 21.08.2008 N КА-А40/7847-08, Восточно-Сибирского от 18.03.2008 N А33-6296/07-Ф02-967/08 и от 06.03.2008 N А19-11334/07-51-Ф02-737/08 округов). Даже если товар приходуется по весу, отсутствие в накладной данных о массе брутто не опровергает факт приобретения товара. Этот реквизит не относится к обязательным для заполнения. Поэтому суды разрешают покупателям признать расходы на покупку весовых товаров и принять «входной» НДС по ним к вычету (Постановления ФАС Поволжского от 05.05.2011 N А49-5601/2010, Уральского от 28.04.2011 N Ф09-1468/11-С2, Московского от 16.02.2009 N КА-А40/374-09 и Западно-Сибирского от 11.09.2007 N Ф04-6170/2007(37886-А03-29) округов).

Какой ИНН и КПП указать в ТОРГ-12 при работе с обособленным подразделением

Компания ГАРАНТ

В соответствии с условиями договора поставки товары отгружаются покупателю на условиях самовывоза, то есть товары передаются покупателю на складе организации и дальнейшая их транспортировка осуществляется самим покупателем. В договоре поставки указаны реквизиты покупателя, в том числе адрес, ИНН и КПП головной организации. Но от покупателя поступило письмо с распоряжением о заполнении ТОРГ-12 и счетов-фактур с указанием в них КПП и адреса (в строке «Грузополучатель») обособленного подразделения — склада, куда сам покупатель будет транспортировать приобретенный товар. Правомерно ли требование покупателя?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учитывая наличие письма от покупателя с уточнением его реквизитов, в счете-фактуре, выставляемом при отгрузке товаров, Вашей организации следует указать КПП обособленного подразделения покупателя (склада). В товарных накладных по форме ТОРГ-12 указывать ИНН и КПП покупателя (грузополучателя и плательщика) нет необходимости.

Дополнительно рекомендуем, с целью застраховать покупателя от возможных претензий со стороны налоговых органов, в рассматриваемом случае в строке «Грузополучатель и его адрес» счета-фактуры отражать оба адреса: фактический адрес обособленного подразделения и юридический адрес покупателя.

Учитывая наличие письма от покупателя с уточнением его реквизитов, считаем, что в соответствующих строках формы ТОРГ-12 продавцу следует указывать адрес обособленного подразделения покупателя (адрес его склада).

Обращаем внимание, что, по мнению налоговой службы, адрес грузополучателя, указанный в счете-фактуре, должен совпадать с адресом, указанным в товарной накладной формы ТОРГ-12.

Обоснование вывода:

Гражданско-правовые отношения

По смыслу ст. 431 ГК РФ направленное в Ваш адрес письмо об указании в счетах-фактурах и товарных накладных реквизитов обособленного подразделения (КПП и адреса склада покупателя) можно рассматривать в качестве документа, уточняющего реквизиты покупателя по договору поставки товаров, тем более что данные уточнения не изменяют существенных условий договора поставки.

Таким образом, можно сделать вывод, что товары приобретаются покупателем через свое обособленное подразделение.

Правила заполнения формы ТОРГ-12

Согласно п.п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов.

При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05). Поэтому в форме ТОРГ-12 (утверждена постановлением Госкомстата России от 25.12.1998 N 132), составляемой при продаже (отпуске) товарно-материальных ценностей, следует указывать фактических грузополучателей и плательщиков.

Поскольку покупатель забирает товар самостоятельно и Ваша организация не отгружает его в адрес третьих лиц, указанных покупателем, грузополучателем товара в этом случае является покупатель.

В форме ТОРГ-12 не конкретизирован адрес грузополучателя и плательщика, поэтому в ней может быть указан как юридический, так и фактический адрес покупателя (адрес склада). По нашему мнению, при заполнении данных реквизитов следует руководствоваться реквизитами сторон, указанными в договоре поставки.

Однако, учитывая наличие письма от покупателя с уточнением его реквизитов, считаем, что продавцу следует указывать в соответствующих строках формы ТОРГ-12 адрес обособленного подразделения покупателя (адрес его склада).

Отметим, что в унифицированной форме товарной накладной ТОРГ-12 в строках «Грузополучатель» и «Плательщик» должно быть указано: организация, адрес, телефон, факс и банковские реквизиты. Требования об указании ИНН и КПП в этих строках форма ТОРГ-12 не содержит.

Правила заполнения счетов-фактур

Пунктом 2 ст. 169 НК РФ установлено, что счет-фактура должен отвечать требованиям, установленным п.п. 5, 5.1 и 6 ст. 169 НК РФ.

Последние поправки в указанные пункты были внесены п. 4 ст. 2 Федерального закона от 27.07.2010 N 229-ФЗ (далее Закон N 229-ФЗ). Однако тем же законом было установлено, что до утверждения Правительством РФ новой формы счета-фактуры составление и выставление счетов-фактур осуществляются с учетом требований, установленных до вступления в силу Закона N 229-ФЗ (п. 4 ст. 10 Закона N 229-ФЗ).

Поэтому в настоящее время при заполнении счетов-фактур следует руководствоваться Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила) (смотрите также письмо Минфина России от 12.10.2010 N 03-07-09/46).

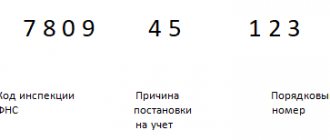

КПП

НК РФ предписывает указывать в счетах-фактурах ИНН продавца и покупателя (п. 5 и 5.1 ст. 169 НК РФ). В Правилах содержится также требование и об указании КПП.

Как разъясняет Минфин России и налоговая служба, при приобретении товаров (работ, услуг) подразделениями организации по строке 6б «ИНН/КПП покупателя» указывается КПП соответствующего подразделения (смотрите письма Минфина России от 14.01.2010 N 03-07-09/01, УФНС России по г. Москве от 20.03.2008 N 19-11/026593).

Учитывая наличие письма от покупателя с уточнением его реквизитов, в счете-фактуре, выставляемом при отгрузке товаров, Вашей организации следует указать КПП обособленного подразделения покупателя (склада).

Адрес грузополучателя

Правила требуют указывать в счетах-фактурах полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. Так как при этом не уточняется, что следует понимать под почтовым адресом, то на основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Согласно п. 2 Правил оказания услуг почтовой связи, утвержденных постановлением Правительства РФ от 15.04.2005 N 221, почтовый адрес представляет собой место нахождения пользователя с указанием почтового индекса соответствующего объекта почтовой связи.

В письме от 10.08.2005 N 03-04-11/202 Минфин России указал, что при заполнении показателя строки 4 «Грузополучатель и его адрес» счета-фактуры указывается адрес структурного подразделения организации (склада), куда нужно доставить груз. При этом под грузополучателем следует понимать организацию (ее структурное подразделение) или индивидуального предпринимателя, на склад которых осуществляется фактическая приемка товаров, независимо от вида транспорта, на котором осуществляется перевозка данных товаров (смотрите также письма Минфина России от 09.11.2006 N 03-04-09/18).

То есть получается, что если получателем является структурное подразделение, то должен быть указан его почтовый адрес. Аналогичное мнение выражено в письме УФНС России по г. Москве от 24.04.2007 N 19-11/37426.

А в письме от 20.03.2008 N 19-11/026593 УФНС России по г. Москве дополнительно сообщает, что при приобретении материалов, которые направляются на строительные площадки обособленных подразделений, в строке 4 «Грузополучатель и его адрес» указываются «полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При этом указание наименования грузополучателя должно соответствовать условиям договора поставки товара».

То есть, если в договоре в качестве грузополучателя указана головная организация, в строку вписывается название головной организации и ее адрес. Если же по условиям договора получателем груза является структурное подразделение, в строке указываются его наименование и почтовый адрес, то есть адрес подразделения, куда доставляется груз.

Таким образом, наименование грузополучателя в счетах-фактурах должно соответствовать условиям договора поставки товара.

В постановлении ФАС Уральского округа от 02.05.2007 N Ф09-3164/07-С2 суд указал, что ст. 169 НК РФ не содержит условия о необходимости указания в графе «Грузополучатель и его адрес» счета-фактуры адреса головной организации при получении товара ее обособленным подразделением.

Однако можно заметить постепенное изменение позиции Минфина России.

Так, если в письме от 14.12.2007 N 03-01-15/16-453 финансовый орган придерживался мнения, что в строке 4 «Грузополучатель и его адрес» указывается адрес покупателя в соответствии с его учредительными документами только в том случае, если покупатель и грузополучатель являются одним и тем же лицом и адрес по месту нахождения покупателя, указанный в учредительных документах, совпадает с почтовым адресом.

То в письме от 26.08.2008 N 03-07-09/24 Минфин России изменил свою позицию, указав в отношении грузоотправителя, что в счете-фактуре необходимо указывать почтовый адрес, содержащийся в учредительных документах организации. При этом финансовый орган добавил, что, по желанию, можно дополнительно отразить почтовый адрес склада, принадлежащего грузоотправителю (читай: грузополучателю) на праве собственности или аренды и с которого (читай: на который) производилась отгрузка (читай: прием) товаров, и это не будет являться основанием для признания счета-фактуры составленным с нарушением установленного порядка.

Арбитражная практика свидетельствует о наличии претензий со стороны налоговых органов как в случаях указания адреса налогоплательщика, содержащегося в учредительных документах (смотрите постановления ФАС Восточно-Сибирского округа от 25.11.2008 N А33-808/2008, от 10.07.2008 N А19-12735/07-51, ФАС Северо-Западного округа от 12.02.2007 N А56-36691/2006), так и в случаях указания адреса структурного подразделения (постановления ФАС Северо-Кавказского округа от 16.09.2008 N Ф08-5552/2008, ФАС Московского округа от 07.05.2007 N КА-А41/3396-07).

При этом суды во всех случаях поддерживают налогоплательщиков.

Поэтому, чтобы застраховать покупателя от возможных претензий со стороны налоговых органов, в строке «Грузоотправитель и его адрес» рекомендуем отразить два адреса: фактический адрес обособленного подразделения и юридический адрес организации.

Также хотим обратить внимание, что, по мнению налоговой службы, счет-фактура составляется на основании первичного учетного документа — товарной накладной ТОРГ-12. Поэтому при заполнении строки 4 счета-фактуры в части грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной ТОРГ-12 (смотрите, например, письмо ФНС России от 21.01.2010 N 3-1-11/22).

К сведению:

Налоговой ответственности за неправильное заполнение счетов-фактур для налогоплательщика — продавца товаров НК РФ не предусмотрено.

Что касается вычета НДС у покупателя, то заметим следующее. Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац второй п. 2 ст. 169 НК РФ).

Поэтому даже в случае указания в счетах-фактурах «неправильного», с точки зрения налогового органа, КПП или адреса грузополучателя, считаем, что у налогового органа отсутствуют основания для отказа в вычете НДС.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор, советник налоговой службы II ранга Варламова Виктория

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Родюшкин Сергей

Товарная накладная

ГК РФ связывает момент возникновения права собственности у приобретателя по договору с моментом ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ).

Товарная накладная является оправдательным документом, подтверждающим переход права собственности на приобретаемые (продаваемые) товары (если иное не установлено договором поставки на покупку (продажу)) и расходы покупателя в виде покупной (продажной) стоимости реализованных товаров (смотрите письмо УФНС России по г. Москве N 20-12/61786б).

Отметим, что с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012). В то же время полагаем, что организация вправе продолжать использовать и унифицированные формы первичных учетных документов, в том числе и товарную накладную по форме N ТОРГ-12 (далее — товарная накладная), утвержденной постановлением Госкомстата РФ от 25.12.1998 N 132, если она примет такое решение. Применяемые формы первичных учетных документов подлежат утверждению в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организаций»).

Так, в унифицированной форме ТОРГ-12 предусмотрены строки для отражения в них сведений, в частности, о поставщике и грузоотправителе.

Вместе с тем ни одним нормативным документом порядок заполнения отдельных реквизитов ТОРГ-12 не разъясняется. Минфин России в письме от 13.11.2008 N 03-07-09/38 по вопросу заполнения сведений о грузоотправителе в товарной накладной по форме N ТОРГ-12 отсылал за разъяснениями в Федеральную службу государственной статистики.

Позднее Минфин России в письме от 15.09.2014 N 03-07-РЗ/46026 разъяснял, что данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам. Это разъяснение повторяет вывод, сделанный ранее Президиумом ВАС РФ (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05).

Поэтому при заполнении реквизитов товарной накладной ТОРГ-12 следует руководствоваться условиями заключенного договора поставки. Так, в качестве поставщика в ТОРГ-12 следует указать реквизиты организации-продавца, то есть Вашей организации.

Грузоотправителем может быть владелец (собственник) груза либо лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. Такую позицию высказывают представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 30.12.2009 N 16-15/139277, от 16.01.2009 N 19-11/002251). Ее же поддерживают судебные органы (смотрите постановления ФАС Уральского округа от 24.08.2009 N Ф09-5997/09-С2, Семнадцатого арбитражного апелляционного суда от 08.05.2009 N 17АП-3007/09).

Поскольку структурное подразделение не является юридическим лицом (п.п. 1, 2 ст. 48 ГК РФ), оно не может быть указано в качестве грузоотправителя в товарной накладной. Следовательно, в качестве грузоотправителя в приведённых обстоятельствах следует указывать организацию-поставщика.

До передачи покупателю собственником товара является поставщик, поэтому в общем случае в качестве грузоотправителя указывается именно эта организация, если отгрузка производится с ее склада.

В рассматриваемой ситуации покупатель фактически получает товар на складе поставщика. Таким образом, переход права собственности на товар происходит в месте нахождения товара и обязательства поставщика по договору поставки считаются исполненными именно там.

Отметим, что в унифицированной форме ТОРГ-12 предусмотрена строка «Структурное подразделение».

При этом адрес структурного подразделения (склада) может быть указан в накладной в качестве дополнительной информации к строке «Структурное подразделение».

Так, в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24.03.1999 N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты.

Если организация не укажет адрес склада в товарной накладной по форме ТОРГ-12 в строке «Структурное подразделение», то это обстоятельство, на наш взгляд, не может привести к серьезным налоговым последствиям у организации-поставщика и у покупателя. Это, например, следует из постановления ФАС Центрального округа от 22.04.2010 N А35-6356/2009, в котором рассматривалась ситуация, когда организация указала место своей государственной регистрации (место нахождения), несмотря на то, что фактически отгрузка товара происходила по другому адресу.

Непременно ли указывать ИНН и КПП в товарной накладной?

Ответ: В отношении дизайна товарной накладной Указания по применению и наполнению форм первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата РФ от 25.12.98 N 132, содержат недостающе инфы по наполнению формы ТОРГ-12. При этом работающее законодательство РФ дозволяет вносить конфигурации в первичные документы (это зафиксированная на материальном носителе информация в виде текста, звукозаписи или изображения с реквизитами, позволяющими её идентифицировать В узком смысле документ — облечённый в письменную), в частности, в согласовании с п.5 ст.9 ФЗ от 21.11.96 N 129-ФЗ «О бухгалтерском учете» в первичные учетные документы (не считая кассовых и банковских) исправления могут вноситься по согласованию с участниками хозяйственных операций, что обязано быть доказано подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Следует направить внимание на то, что исправления вносятся лишь лицами, которые сначало подписали отданный документ и лишь по согласованию с иным контрагентом.

Обязательно ли указывать ИНН и КПП в товарной накладной?

- English

- Finland

8 (800) 500-24-74

Мы всегда на связи в WhatsApp +7

- Пресс-центр

- Мнения экспертов

- Обязательно ли указывать ИНН и КПП в товарной накладной?

18.12.2008

Вопрос: Обязательно ли указывать ИНН и КПП в товарной накладной? Если да, то на основании какого документа и каким образом можно «заставить» поставщиков поменять все документы с начала года, если они 7 месяцев не ставили ИНН и КПП. Обязательно ли оформлять еще и товарно-транспортную накладную и какие реквизиты являются обязательными в ней?

Ответ: В отношении оформления товарной накладной Указания по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата РФ от 25.12.98 N 132, содержат недостаточно информации по заполнению формы ТОРГ-12.

Следует отметить, что требования организации по поводу замены первичных документов неправомерны. Новые документы поставщик выписывать не вправе, так как по мнению Минфина России, выраженному в письме от 08.12.2004 N 03-04-11/217, организации не имеют права выписывать взамен ранее оформленных старых счетов-фактур новые прежними номерами и датами. По нашему мнению, данное положение распространяется и на товарные накладные.

При этом действующее законодательство РФ позволяет вносить изменения в первичные документы, в частности, в соответствии с п.5 ст.9 ФЗ от 21.11.96 N 129-ФЗ «О бухгалтерском учете» в первичные учетные документы (кроме кассовых и банковских) исправления могут вноситься по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Следует обратить внимание на то, что исправления вносятся только лицами, которые первоначально подписали данный документ и только по согласованию с другим контрагентом.

В то же время товарно-транспортная накладная, форма которой утверждена постановлением Госкомстата РФ от 28.11.97 N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (форма N 1-Т), является основным перевозочным документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом.

При этом обязанность по оформлению ТТН возникает у грузоотправителя только в случае осуществления перевозки товаров силами автотранспортной организации по договору перевозки груза (разд.2 Указаний по применению и заполнению форм, утвержденных постановлением Госкомстата РФ от 28.11.97 N 78, п.2 ст.785 ГК РФ, п.47 Устава автомобильного транспорта РСФСР, утвержденного постановлением Совета Министров РСФСР 08.01.69 N 12).

Таким образом, если доставка товаров осуществляется транспортом поставщика или покупателя (в случае самовывоза) без привлечения автотранспортной организации, составления ТТН не требуется. В этом случае достаточно использовать товарную накладную, форма которой утверждена постановлением Госкомстата РФ от 25.12.98 N 132 (форма N ТОРГ-12).

Аналогичную точку зрения высказывали и арбитражные суды (см., например, постановление ФАС Северо-Западного округа от 14.09.2005 N А26-1530/2005-217, постановление ФАС Северо-Западного округа от 28.12.2006 по делу N А13-16213/2005-19, постановление ФАС Северо-Западного округа от 26.12.2007 по делу N А05-3299/2007).

Дубинянская Е.Н. Руководитель Отдела Аудита и Финансов ЗАО «Объединенная Консалтинговая Группа»

Ответы на вопросы размещены в Справочно-правовой системе «Кодекс» 18.12.2008

Возврат к списку

Офис в Санкт-Петербурге:ул.Комсомола, д. 41, БЦ «Финляндский» Тел./факс: +7 (812) 325-48-60 E-mail vCard

© 2010–2021 «Объединенная Консалтинговая Группа» Пользовательское соглашение Политика конфиденциальности