Перевозка грузов всех видов сторонним перевозчиком производится согласно договору и подлежит обязательному документальному оформлению. С этой целью применяются две формы: товарно-транспортная накладная и транспортная накладная. Обе на сегодняшний день используются, хотя и с 2013 года ТТН исключена из списка обязательных документов для учета грузоперевозок. Формы по многим позициям дублируют друг друга, но есть и различия. Можно ли заменить одну форму другой или их следует включать в пакет документов на перевозку одновременно? Какова позиция контролирующих органов и как она согласуется с практикой учета грузоперевозок?

Вопрос: При продаже аксессуаров для мебели (ручек, накладок, держателей и пр.) продавец выписал нам товарную накладную и товарно-транспортную накладную по форме N 1-Т. В ТТН стоимость товара он не указал. Можем ли мы принять такую ТТН? Посмотреть ответ

Кто должен оформлять товарно-транспортную накладную

Если транспортировка товарно-материальных ценностей происходит непосредственно собственником или продавцом товара, то оформление документа входит в его прерогативу.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Если же используется заключение договора с перевозчиком, которое может происходить как от лица отправителя, так и от лица получателя товара, то и составление этого документа может быть компетенцией как той, так и другой стороны.

Иными словами, оформляет форму 1-Т та компания, которая нанимает перевозчика.

Нарушена презумпция добросовестности

В мотивировочной части решения суда первой инстанции указывается, что государство вправе контролировать условия использования собственности или устанавливать ограничения для обеспечения уплаты налогов, не допуская при этом нарушения имущественных прав частных лиц. Подобные ограничения или меры контроля могут ущемлять права и интересы собственника. В соответствии со ст. 1 Протокола 1 к Конвенции о защите прав человека и

основных свобод от 04.11.1950 должен соблюдаться принцип баланса публичных и частных интересов. Согласно этому принципу для достижения публичной цели не должны избираться средства, которые бы вели к наложению чрезмерного бремени на частных лиц или устанавливали ограничения, кроме тех, которые действительно необходимы.

Согласно п. 1 Постановления Пленума ВАС РФ от 12.10.2006 № 53 суды при разрешении налоговых споров исходят из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, – достоверны. Но, несмотря на это, суды, частично отказывая в иске, ссылаются на нереальность и недостоверность хозяйственных операций по приобретению товара, проводимых налогоплательщиком и продавцом.

Однако налогоплательщик представил все необходимые документы, подтверждающие реальность таких операций и их экономическую оправданность: документы, подтверждающие начисление и уплату НДС с проданного налогоплательщику товара, а также продажу им купленного товара и начисление и уплату НДС с него. Инспекция признала, что достоверность сведений, указанных в налоговой декларации и бухгалтерской отчетности налогоплательщика, подтверждается данными его контрагентов.

Доказательств недобросовестности налогоплательщика или его контрагентов, нереальности операций по купле-продаже товара и необоснованного получения налогоплательщиком права на налоговый вычет инспекцией представлено не было.

Таким образом, отсутствуют обстоятельства, предусмотренные Постановлением Пленума ВАС РФ № 53, свидетельствующие о необоснованности налоговой выгоды и нереальности хозяйственных операций между продавцом товара и налогоплательщиком. Последним законно и обоснованно был предъявлен к вычету НДС в отношении операции по приобретению товара на основании товарной накладной и счета-фактуры.

Структура документа

Накладную условно можно поделить на две части.

- Первая – товарная, — включает сведения

- об отправителе и получателе товара,

объеме,

- наименовании и т.п. параметры.

- Вторая часть – транспортная. В ней содержатся сведения

- непосредственно о перевозке,

информация о компании-перевозчике и конкретном водителе,

- марке автомобиля,

- времени в пути и километраже,

- товаре и т.д.

Эта часть документа является основанием для списания груза со склада отправителя и одновременно для приходования его получателем.

Здесь же указывается стоимость транспортировки.

Правила оформления и порядок работы с бланком

Данный документ относится к первичной документации, поэтому при его заполнении следует придерживаться определенных стандартов. В частности, нельзя оставлять ячейки пустыми (где нужно ставятся прочерки), допускать неточности и ошибки, а также вносить в бланк неверные сведения.

К форме 1-Т могут прилагаться дополнительные документы:

- сертификаты,

- паспорты,

- свидетельства,

- договоры и пр.

Все они должны обязательно быть указаны в строке «Приложение» товарно-транспортной накладной.

Документ распечатывается в четырех копиях, одна из которых остается у отправителя товара, остальные три передаются на руки водителю, который будет развозить груз.

Все документы необходимо удостоверить нужными подписями. Затем второй экземпляр водитель должен вручить грузополучателю, а третий и четвертый передать руководству транспортной компании (при этом они должны иметь подписи как отправителя, так и получателя товара). После этого, третий экземпляр с выписанным счетом на оплату за услуги транспортировки отправляется заказчику (т.е. той фирме, которая заключила договор на доставку товара), а четвертый остается у перевозчика и становится частью его бухгалтерского учета.

ТТН или ТН?

Нередко у бухгалтеров, менеджеров, работников, занятых оформлением перевозок, подготовкой пакетов документов, возникает вопрос о целесообразности применения той или иной формы. Если использование ТТН можно прописать в учетной политике, допустимо ли заменить один документ другим?

Несмотря на официальную отмену ТТН, продолжают возникать споры с фискальными органами по поводу наличия или отсутствия документа при оформлении перевозок. Чтобы избежать неприятных сюрпризов, часто оформляются при перевозке все три имеющих отношение к ней документа: ТТН, ТН и накладная ТОРГ-12, по принципу «чем больше, тем лучше». Такой порядок закрепляется в учетной политике.

В каких случаях составляют товарную накладную (форма N ТОРГ-12), а в каких — товарно-транспортную накладную (форма N 1-Т) при отгрузке товаров?

Отметим ряд важных моментов, связанных с применением этих форм на практике.

Если организация, применяющая НДС, заявляет сумму к вычету, ФНС особенно тщательно проверяет комплект пакетов первичных документов, в частности ТТН. Несмотря на Пост. Президиума ВАС РФ №8835/10 от 09-12-2010 г., судебной практикой до сегодняшнего дня не выработано единого подхода по указанному вопросу. Применение ТТН подтверждает транспортные расходы и позволяет включить их в суммы, уменьшающие базу по налогу на прибыль.

Вместе с тем письмо Минфина №03-03-06/1/85703 от 21-12-17 г. и ряд других аналогичных утверждают преимущество именно ТН при обосновании транспортных расходов в связи с расчетами налога на прибыль. Следует отметить, что в ТТН отдельно не выделен НДС, следовательно, при наличии лишь ТТН как подтверждающего документа на вычет, в нем, вероятнее всего, организации будет отказано (ст. 168 НК РФ).

Следует помнить о том, что, согласно ФЗ №259 от 08-11-07 г., ст. 8 (1), при заключении договора на перевозку груза обязательно применение транспортной накладной, подтверждающей факт перевозки. Аналогичный смысл имеет и ст. 785 ГК РФ.

Когда без ТТН не обойтись

Согласно ФЗ №171 от 22-11-95 г. «О госрегулировании производства и оборота этилового спирта…», а именно ст. 10.2 (п. 1), первой среди сопроводительных документов на перевозку алкоголя названа ТТН.

Информация, указанная в накладной, подтверждается пакетом других документов: справками, декларациями, сертификатами, но без ТТН перевозка алкоголя контролирующим органами признается незаконной, как и сама поставка такой продукции.

ТТН оформляется на каждую партию алкоголя, каждому получателю товара отдельно, даже при перевозке одним и тем же транспортом. Из данных ТТН сведения о грузе поступают в систему ЕГАИС (Единая государственная автоматизированная информационная система) по учету и контролю за оборотом алкоголя. На основании ТТН формируются декларации фиксирующие «алкогольные» сделки.

Внимание! При отсутствии договора на перевозку ТН (и ТТН) можно пренебречь. При вывозе груза своим транспортом следует оформить лишь накладную ф. ТОРГ-12. Указанный документ может служить и подтверждением расходов по приобретению МЦ в целях НУ.

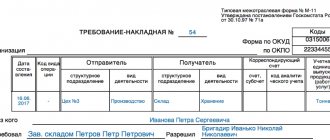

Инструкция заполнения бланка товарно-транспортной накладной

- Сначала в документе нужно указать его номер (по внутреннему документообороту компании, выписывающей накладную), поставить дату заполнения, затем в строку «Грузоотправитель» вписать информацию о предприятии, отправляющем товар – здесь нужно указать его полное название, фактический адрес и телефон.

- После этого точно таким же образом следует внести сведения об адресате в строку «Грузополучатель».

- Напротив обозначения «Плательщик» надо указать ту фирму, которая оплачивает услуги перевозчика.

- Напротив каждой компании в соответствующем окошке нужно указать ее код ОКПО (Общероссийский классификатор предприятий и организаций).

Заполнение первого раздела формы 1-Т

Первый раздел накладной практически полностью должен заполнить грузоотправитель. Сначала вписываются подробные данные о товаре в таблицу.

В первый столбец вносится номенклатурный номер товара (но только, если такая система учета используется на предприятия), во второй и третий — номер прейскуранта и артикул (также только при их наличии). Четвертый столбец «Количество» заполнить нужно обязательно – сюда ставится цифра, соответствующая числу перевозимых товаров по каждому наименованию отдельно. Столбики, которые идут дальше, пропускать тоже нельзя: в них вносятся —

- цена за одну единицу товара,

- его название,

- единица измерения (килограммы, метры, кубы и т.п.),

- вид упаковки (коробки, ящики, бочки, мешки и т.д.).

Затем туда же вносится количество мест, масса (в тоннах) и общая стоимость по каждому виду товара в отдельности. Если есть наценка за объем или складские, транспортные расходы, это также надо указать в таблице. Следующим шагом вписываем общую стоимость товара по всем наименованиям и в последний столбик вносится номер товара по складской картотеке грузоотправителя.

Если товарно-транспортная накладная имеет продолжение, то нужно отметить количество дополнительных листов в соответствующей ячейке (прописью) и также общее количество видов товара и мест (значения дублируются из первой таблицы).

Далее прописью и цифрами вписывается масса груза, а после этого необходимо указать все имеющиеся приложения (количество листов) и ниже – прописью общую стоимость отпущенного со склада товара.

Внизу товарного раздела слева должны стоять подписи с расшифровками представителей грузоотправителя: лица, уполномоченного на отпуск товара (с указанием его должности), главного бухгалтера, а также кладовщика, непосредственно осуществившего отгрузку.

С правой стороны вносятся данные водителя, в том числе вписываются сведения о доверенности, которую компания-перевозчик на него оформила.

Позже здесь же ниже ставится подпись представителя грузополучателя (обычно это тоже кладовщик), который своим автографом в этой части документа удостоверяет факт приема товара после транспортировки в целости и сохранности.

Основания для пересмотра судебных актов в порядке надзора

Перечисленные нарушения норм материального права судами нижестоящих инстанций привели к появлению следующих оснований для пересмотра в порядке надзора судебных актов, вступивших в законную силу:

• решения судов нижестоящих инстанций нарушают единообразие в толковании и применении арбитражными судами норм права (пп. 1 ч. 1 ст. 304 АПК РФ). По аналогичным делам позиция арбитражных судов отличается от позиции судов нижестоящих инстанций по данному делу (например, Определение ВАС РФ от 19.03.2008 № 3284/08, Постановления ФАС ПО от 21.12.2007 № А12-9522/07 и ФАС ВВО от 21.03.2008 № А11-2713/2007-К2-18/162);

• неправильное применение норм материального права существенно нарушает права и законные интересы налогоплательщика в предпринимательской и иной экономической деятельности и неопределенного круга лиц (пп. 3 ч. 1 ст. 304 АПК РФ).

Пунктом 1 ст. 103 НК РФ предусмотрено, что при проведении налоговой проверки не допускается причинение неправомерного вреда проверяемым лицам, их представителям либо имуществу, находящемуся в их владении, пользовании или распоряжении. В связи с неправомерным требованием инспекции уменьшить предъявленный к возмещению из бюджета НДС по товарной накладной налогоплательщик вынужден был нести убытки в сумме этого НДС, который уже был уплачен продавцу при приобретении товара. Тем самым были нарушены интересы неопределенного круга лиц, к числу которых относится и учредитель налогоплательщика. Ведь целью создания предприятия в соответствии со ст. 50 ГК РФ является получение и распределение прибыли между участниками, а не получение убытка.

Таким образом, судами первой, апелляционной и кассационной инстанций был нарушен принцип соблюдения баланса публичных и частных интересов, что выразилось в наложении чрезмерного бремени на налогоплательщика.