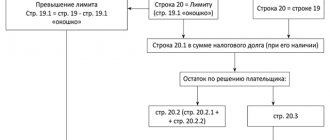

Обязательные реквизиты счета-фактуры

Счет-фактура должен быть составлен на бланке (бумажный носитель или электроном).

- Обозначение порядкого номера и даты выписки счета-фактуры;

- Реквизиты идентифицированного номера налогоплательщика, адрес и наименование;

- Адрес грузоотправителя и грузополучателя, наименование;

- Номер платежно-расчетного документа;

- Наименование поставок от отгрузки товара или описание выполненных работ, оказание услуг;

- Количество поставок на отгрузку по счету-фактуре товара или работ, услуг;

- Цена за единицу измерения без учета налога;

- Стоимость товаров или работ, услуг;

- Сумма акциза;

- Налоговая ставка;

- Сумма НДС;

- Сумма всего количества отгруженного товара;

- Страна производителя;

- Номер декларации на таможни.

Подписывать счет – фактур может поручиться уполномоченный на это соответствующий приказ. После подписи нужно указывать фамилию и инициалы человека, который подписал документ.

Про подпись

Счет-фактура подписывается руководителем и главным бухгалтером организации (п. 6 ст. 169 НК РФ). А если в штате нет должности главного бухгалтера?

Очевидно, что не указание в счете-фактуре подписи главного бухгалтера из-за отсутствия такой должности в штатном расписании не мешает налоговикам идентифицировать продавца и покупателя сделки, стоимость товаров, работ, услуг, ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ). Следовательно, отсутствие подписи главного бухгалтера в подобной ситуации не должно являться основанием для отказа в вычете НДС. Аналогичный вывод можно сделать из Письма Минфина России от 02.07.2013 № 03-07-09/25296. Судебная практика подтверждает правомерность вычета НДС по счету-фактуре , в котором отсутствует подпись главбуха, при отсутствии такой должности в штате поставщика (Постановления ФАС Восточно-Сибирского округа от 12.04.11 № А19-11133/08, ФАС Московского округа от 20.01.12 № А40-144847/10-98-1227).

Для минимизации налоговых рисков покупатель может попросить продавца внести в счет-фактуру запись об отсутствии у нее должности главного бухгалтера.

Вместо директора и главбуха счет-фактуру может подписывать лицо, уполномоченное на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Обратите внимание, что законодательством не предусмотрена обязанность поставщика предоставлять покупателю копию распорядительного документа или доверенности на право подписи уполномоченными лицами счетов-фактур. Поэтому у налогового органа отсутствует право требования у налогоплательщика-покупателя заверенной копии этих документов продавца. Подобные разъяснения дает ФНС в Письме от 09.08.2010 № ШС-37-3/8664.

И напоследок хотим обратить внимание на то, что во избежание налоговых рисков подпись на счете-фактуре должна быть проставлена собственноручно. То есть не желательно, чтобы поставщик ставил подпись путем использования факсимиле (Письмо Минфина РФ от 01.06.2010 № 03-07-09/33, Постановления ФАС Северо-Кавказского округа от 30.05.14 № А32-2968/2012, Президиума ВАС от 27.09.2011 № 4134/11). Правда, в судебной практике имеются решения, вынесенные в пользу правомерности вычета НДС на основании счетов-фактур, подписанных факсимиле. Но большая часть споров разрешена в пользу ИФНС.

Счет – фактура нововведение в 2021году

- В шапке появилось графа «Идентификатор государственного контракта, договора (соглашения)» – такое поле нужно заполнять при наличии данных;

- В табличной части появилось «код вида товара» – его необходимо заполнить, если документ отправляется в Беларусью, Армению, Казахстан или Киргизию;

- В графе таможенная декларация добавили слово «регистрационный»

- Дополнили поле для подписи ИП словами «или иное уполномоченное лицо», теперь при доверенности может подписывать документ, представляющие интересы ИП;

Реквизиты счета-фактуры на продажу

Такой счет используют очень часто, и для него необходим полный набор реквизитов:

- Дата и номер документа;

- Данные покупателя и продавца (название, адрес, ИНН);

- Адрес и названия грузоотправителя;

- Адрес и название грузополучателя;

- Реквизиты платежно-расчетного документа;

- Валюты, в которой будут оформляться документ;

- Идентификатор договора;

- Название товара, работ, услуг и указать код вид товара;

- Сумма общая товара без НДС, сумма акциза, ставка и сумма НДС;

- Итоговая сумма с налогами;

- Страна происхождения товара;

- Подпись ответственных лиц;

В документах может отсутствовать:

- КПП покупателя;

- КПП продавца;

- Данные грузоотправителя, и грузополучателя, если будет продан не товар;

- Реквизиты платежного документа, если не будет поступать аванс;

- Единицы измерения – если не определена единица;

- Количество и цена единицы – если не определенна единица;

- Код товара, если товар привозиться в страны (ЕАЭС);

Название товара должно быть точным

В начале статьи мы указали ошибки, которые могут лишить вас права на вычет НДС на вполне законных со стороны ИФНС основаниях.

Итак, первая ошибка: ошибка, которая не дает налоговикам возможность идентифицировать наименование товара (работы, услуги, имущественного права). Если в счете-фактуре указано неверное название, то вычета. Минфин РФ в Письме от 14.08.15 № 03-03-06/1/47252 подтверждает, что в такой ситуации отказ в вычете правомерен.

Кроме того, проверьте, чтобы наименование, указанное в счете-фактуре, совпадало с наименованием, указанным в первичном документе (товарной накладной, акте выполненных работ и т.д.). При различии в формулировках даже суд здесь может не помочь. Например, В Постановлении Двадцатого арбитражного апелляционного суда от 28.11.11 № 20АП-4364/11 спор был решен в пользу ИФНС. Судьи рассмотрели ситуацию, когда в счете-фактуре значилась «работа по ремонту гаража», а в акте выполненных работ – «ремонт железной дороги». Арбитры посчитали, что подрядчику следовало надлежащим образом исправить счет-фактуру, иначе право на вычет теряется.

Бывает, что в счете-фактуре конкретное наименование не указывается, а дана только ссылка на договор (например, услуги по договору такому-то). Хотим сразу предупредить, что таких формулировок лучше не допускать. Налоговики на практике часто не принимают подобные счета-фактуры, полагая, что такое оформление не позволяет понять точное название товаров, работ или услуг. Причем даже судебное рассмотрение спора не гарантирует вынесение решения в вашу пользу. Например, в Постановлении Девятого арбитражного апелляционного суда от 17.01.2013 № 09АП-38028/2012 по делу № А40-80881/12-91-445 для суда имел значение (наряду с другими обстоятельствами) тот факт, что счета-фактуры в графе «наименование товара» не раскрывали видов оказанных услуг, а содержали общую формулировку «услуги по договору». В итоге, спор был решен в пользу инспекции.

Хотя в арбитражной практике можно встретить и решения, вынесенные в пользу компаний (Постановления Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-301/12 и ФАС Московского округа от 24.08.11 № Ф05-8167/11). Один из главных аргументов заключается в следующем: раз реквизиты договора указаны в счете-фактуре, ничто не мешает ревизорам открыть договор и узнать точное наименование.

А если информация о товарах (работах, услугах) приведена в счете-фактуре, но она является неполной? Такой вопрос рассмотрел Минфин РФ в Письме от 10.05.11 № 03-07-09/10. Ведомство пояснило, что если в счете-фактуре указана неполная информация о товаре, но счет-фактура не препятствует налоговым органам идентифицировать вышеуказанную информацию, то такой документ не является основанием для отказа в принятии к вычету сумм НДС.

Опасные реквизиты счета-фактуры

Что нельзя пропускать:

| Дата составления счета-фактуры | Эти данные нужны для того чтобы определить срок оплаты налога, пропускать не стоит и ошибиться тем более; |

| Ф.И.О или название сделки | Позволяет найти налогоплательщика в базе; |

| Адрес покупателя и продавца | Нужно указать: 1. Если это физ. лицо-место прописки 2. Если это юридическое лицо-место регистрации Ошибкой будет являться адрес деятельности сторон |

| ИНН и КПП | Код позволяет найти в базе данных, без кода документ будет не рассмотрен |

| Данные об отправителе и получателя груза | Если выполняют продавец и покупатель, то делаем пометку «ОН ЖЕ»; |

| Подпись владельца | Подпись должен ставить предприниматель, собственноручно; |

| Объем товаров и их стоимость | Эти данные нужны для установки расчета НДС; |

| Тип продуктов | Если товар облагается по разным ставкам, то прописываем отдельно; |

| Страна выпуска товара | Необходимо прописывать страну товара, для того чтобы установить плательщику НДС; |

| Реквизиты платежного документа | Чтобы в ходе проверок была возможность сравнить данные в счете быть первичные документы (квитанции, ордера, чеки); |

Наименование и ИНН продавца и покупателя

Вторая ошибка: отсутствует или неверно указано наименование продавца и (или) покупателя.

Бывает, что при оформлении счета-фактуры компания допустила неточность в наименовании покупателя. Например, заглавные буквы заменены строчными и наоборот либо проставлены лишние символы (тире, запятые). Если другие обязательные реквизиты верны и не препятствуют налоговикам идентифицировать контрагента, то вычет по такому счету-фактуре правомерен (письма Минфина России от 02.05.12 № 03-07-11/130 и от 15.08.12 № 03-07-09/117, постановление ФАС Московского округа от 16.01.06 № КА-А40/13545-05).

Не будет препятствием для вычета НДС и счет-фактура, в котором контрагент ошибочно указал букву «е» вместо «ё» и наоборот. Такие выводы можно сделать, руководствуясь письмом УФНС России по г. Москве от 08.06.11 № 16-15/55909.

А является ли достаточным основанием для «снятия» вычета отсутствие или неверное указание ИНН продавца (либо покупателя)? Практика показывает, что для проверяющих это может явиться поводом для отказа в вычете.

Однако если поставщик ошибся в указании ИНН покупателя, или не указал его номер вовсе, то такая ошибка не мешает налоговикам идентифицировать покупателя, ведь именно его они и проверяют (Постановления Арбитражного суда Северо-Кавказского округа от 27.08.2014 по делу № А32-11444/2012, ФАС Московского округа от 27.04.2011 № КА-А40/2549-11 по делу № А40-160091/09-142-1315).

То же самое и в случае, если контрагент ошибся в написании своего ИНН, при этом ошибка носит характер описки или опечатки (например, поставлен лишний ноль, или «задвоена» одна цифра). ФАС Центрального округа в Постановлении от 08.04.2013 по делу № А14-7612/2011 отметил, что такая опечатка не мешает идентификации продавца. В Постановлении Арбитражного суда Северо-Кавказского округа от 30.12.2014 № Ф08-9625/2014 по делу № А32-26444/2012 суд посчитал, что описка в написании ИНН не должна препятствовать вычету НДС у налогоплательщика.

В других случаях позиция судов противоречива. Например, в Постановлении ФАС Северо-Западного округа от 23.07.2012 по делу № А42-2345/2010 указание в счете-фактуре неверного ИНН продавца суд не принял в качестве аргумента для «снятия» вычета. Арбитры заметили, что компания не могла знать о недостоверности ИНН. В пользу компаний вынесены также Постановление Восемнадцатого арбитражного апелляционного суда от 22.01.2015 № 18АП-15113/2014 по делу № А47-7539/2013. Но имеются и решения с выводами судов о том, что неверное указание ИНН в счете-фактуре лишает покупателя вычета НДС (Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11).

Безопасные реквизиты счета-фактуры

Есть ряд безопасных реквизитов, которые не повлекут за собой отказ в налоговой инспекции по вычету НДС:

| Дополнительные реквизиты | Можно прописать в документе дополнительную информацию, например: номер товара, номер прейскуранта; |

| Единицы измерения | Нужно указать ,только если товар можно измерять в каких-либо единицах; |

| Номер документа | Можно нумеровать счета-фактуры, так как удобно для организации; |