Форма счета-фактуры имеет регламентированную структуру, которая утверждена правительственным постановлением от 26.12.2011 № 1137 (в ред. от 19.08.2017). Бланк необходим для организации учета обеим сторонам сделки – покупателям и продавцам. Он является подтверждением сразу нескольких операций:

- отгрузки товарной партии;

- факта оказания заказанных услуг;

- действительности выполнения работ.

С его помощью фиксируется не только передача продукции заказчику, но и ее стоимостная оценка. Когда заполняется счет-фактура, образец не может быть изменен предприятием самостоятельно. Все корректировки формы могут осуществляться только на законодательном уровне. При неправильном оформлении шаблона и неточностях отражения в нем данных покупатель может столкнуться с проблемой непризнания заявленного вычета по НДС.

Предназначение счета-фактуры и случаи ее использования

[ads-pc-3] [ads-mob-3]

Обязанность оформлять данный документ закреплена в НК РФ. В соответствии с его нормами налогоплательщики НДС должны по истечении 5 дней после сделки заполнить счет-фактуру.

Он подтверждает право покупателя на применение входящего вычета по соответствующему налогу, а у продавца свидетельствует о появлении обязанности перед бюджетом по уплате обязательного платежа. Главное требование – документ должен быть правильно оформлен.

Счет-фактуры бывают следующих видов:

- входящие (выписанные поставщиками)

- исходящими (составленными на предприятии в момент совершения сделки).

На основе них заполняются книги покупок и книги продаж, итоги которых подлежат отражению в декларации по НДС.

Счет-фактуру также необходимо выписывать при получении аванса (полностью или частично) по заключенным договорам. Срок для этого также определен в течение 5 дней. Но тут есть исключение. Если в этот срок производится отгрузка товара, то выписывать отдельно авансовый счет-фактуру не надо. В данном документе можно использовать обобщенные наименования, при этом желательно чтобы оно начиналось «Аванс за …». После выписки обычного счет-фактуры на отгрузку, авансовый регистрируется продавцом в книге покупок.

Существует также корректировочный счет фактура

, который оформляется в случае изменения стоимости поставленных товаров. Он составляется при уточнении цены или количества материальных ценностей. В этом документе должны присутствовать показатели до изменения и после, а также строки отклонения с увеличением или уменьшением. Допускается выписка единого документа, который в совокупности корректирует несколько счетов-фактур.

Форма счет фактуры установлена Правительством РФ. В нее можно вносить изменения и дополнения, при условии что все обязательные реквизиты будут сохранены. Счет-фактура может быть составлена в бумажной или электронной форме.

В последнем случае нужно заключить соглашение в письменном виде об этом и проверить технические возможности осуществления передачи электронного документа. К тому же он должен подписываться усиленной электронно-цифровой подписью.

В бумажном варианте составляется два экземпляра для каждой из сторон.

Что такое накладная

Накладной называется документ, подтверждающий выдачу и прием товарно-материальных ценностей (ТМЦ) одним хозяйствующим субъектом другому. Без данного бланка контрагентам (ИП, юрлицам) не удастся завершить сделку. Покупатель не сумеет поставить продукцию на приход, а продавец списать ее со склада.

Формирование документации

В документе должны присутствовать следующие данные:

- наименование хозяйствующего субъекта, сформировавшего бланк строгой отчетности;

- дата;

- ФИО, должности и подписи работников, занимающихся передачей и приемкой товаров;

- перечень продукции;

- измерительные единицы;

- количественные характеристики;

- стоимость единицы ТМЦ;

- общая цена и прочая информация.

В практике делового документооборота контрагент может выставить следующие виды накладных:

- бумажные;

- электронные.

Согласно с п. 1 ст. 6 ФЗ РФ № 63 от 06.04.2011 года документы на электронном и бумажном носителе равнозначны при наличии подписей ответственных лиц. Для накладных в электронном виде используются электронные подписи.

Документация на бумажном носителе выписывается в 2 экземплярах. Один из них передается покупателю, другой хранится в бухгалтерии. Документ заверяется подписями обоих участников сделки. Если обнаружилась ошибка, то ее можно исправить. Корректировки должны быть дополнительно заверены подписями продавца и покупателя.

Накладная онлайн формируется в одном экземпляре и состоит из 2-х файлов. Продавец вносит сведения в 1 из них, покупатель заполняет 2-ой. Каждый файл заверяется электронными подписями контрагентов.

Обратите внимание! У участников сделки отсутствует возможность внесения корректировок в онлайн-бланки. Если ошибки были выявлены, то следует составить акт об обнаружении неточности и согласовать его с остальными контрагентами.

Помимо бизнесменов наличие накладных интересует некоторые государственные структуры. Фискальные органы контролируют правильность оформления документа. При обнаружении неточностей к хозяйствующему субъекту применяются штрафные санкции.

Наличие транспортных накладных проверяется сотрудниками ГИБДД в случае перевозки грузов. На протяжении всего пути следования инспекторы вправе проверить транспортное средство, перевозимые товары и правильность оформления документации на них. Параметры перевозимого груза должны полностью соответствовать сведениям, содержащимся в документе. Правила перевозки грузов не меняются в зависимости от вида транспортных средств. Накладные придется оформлять для любого типа перевозки.

В каких случаях оформлять счет-фактуру не надо

Многие организации применяют льготные режимы налогообложения, например, ЕНВД или УСН. Ст. 169 НК РФ разрешает им при осуществлении продажи (поставки) товара, выполнению работ, оказанию услуг не выставлять счета-фактуры. Бывают ситуации, когда партнеры, находящиеся на ОСНО, просят составить счет-фактуру с выделением НДС.

В этом случае у организации появляется обязанности уплатить его в бюджет и подать декларацию. Счет фактура при УСН может оформляться в добровольном порядке без выделения НДС, при этом в графе вместо ставки пишется «Без НДС». Счет фактура без НДС выписывается также организациями, получившими в соответствии с законодательством освобождение от НДС.

С 1 октября 2014 года предприятия, налогоплательщики НДС, могут на основании заключенных письменных соглашений с контрагентами не оформлять эти документы, если их покупатель применяют ЕНВД, УСН и т. д. Но при этом во всех остальных бланках (накладные, акты выполненных работ, чеки и квитанции к ПКО и другие), необходимо все равно выделять сумму НДС.

Здесь могут возникнуть проблемы у фирм на УСН с режимом «доходы минус расходы», так как они в расходы должны включать раздельно стоимость материальных ценностей и НДС по ним. Основанием для включения этого НДС в затраты считается счет-фактура. Ее отсутствие может привести к исключению их при расчете налогооблагаемой базы. Выход из этой ситуации – использование в качестве подтверждения других документов, например, товарной накладной с выделенным НДС или платежного поручения.

Счет-фактуру не надо выписывать в случае реализации ТМЦ за границу и отсутствия объекта налогообложения (например, вклад в уставный капитал). Он также не составляется при наличном расчете с физическими лицами, если им выдается кассовый чек или БСО за товары, продаваемые в рознице, общепите, услуги, оказываемые населению непосредственно.

Ответственный за составление

Практика делового документооборота определила следующий круг лиц, ответственных за составление документа:

- кладовщики;

- продавцы;

- менеджеры;

- перевозчики;

- кассиры;

- бухгалтерия;

- бизнесмены.

На законодательном уровне не разработана единая форма накладных. Хозяйствующие субъекты могут самостоятельно сформировать шаблон для использования. Также можно найти подходящую форму документа в интернете. Рекомендуется применять бланки, отвечающие требованиям хозяйствующего субъекта и современного бизнеса.

Накладные рекомендуется составлять и подписывать во время совершения сделки. Но контрагенты могут договориться о других сроках подписания документации. Они могут быть оформлены до совершения сделки либо после нее задним числом. Законодательно этот процесс не регулируется, поэтому стороны не будут привлекаться к ответственности. Но для того, чтобы избежать лишних сложностей, если придется обращаться за судебной защитой, рекомендуется своевременно сформировать и подписать накладные.

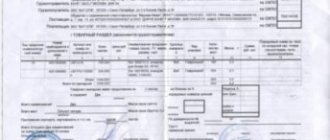

Счет фактура образец заполнения

[ads-pc-3] [ads-mob-3]

Данный документ заполняется на основании инструкции, которая утверждена Постановлением N 1137 от 26 декабря 2011 г.

При составлении счет-фактуры указывается его порядковый номер и дата оформления. Организации, имеющие структурные подразделения через «/» должны указывать их номера, установленные в приказе об учетной политике.

Нумерация должна быть единой как для счет-фактур на отгрузку, так и для авансовых. Строка «Исправление» заполняется, если составляется корректирующий документ, и должна содержать данные об первоначальном счет-фактуре. В противном случае ставится прочерк.

Далее заполняются наименование (полное или сокращенное) продавца в соответствии с регистрационными данными, его адрес, ИНН и КПП.

В строке «Грузоотправитель и его адрес» заносятся название и адрес грузоотправителя. Если он совпадает с продавцом, то здесь необходимо сделать запись «Он же». В счет-фактурах, выписываемых на выполненные работы и оказанные услуги, в данной строке нужно ставить прочерк.

По аналогии заполняется графа «Грузополучатель и его адрес».

Далее необходимо заполнить сведения о платежных документах, если была осуществлена предоплата. Здесь указывается номер и дата платежного поручения, приходного кассового ордера и т. д. Если аванс был проведен в безденежной форме — в этой графе проставляется прочерк.

В следующем разделе необходимо записать название покупателя (полное или сокращенное), его почтовый адрес, ИНН и КПП.

Законодательство разрешает составлять счет-фактуру в отличной от российской валюте. Поэтому в соответствующей строке надо указать вид валюты и ее код по ОКВ.

В табличной части документа записываются наименование товара, работ, услуг, единица их измерения с указанием кода ОКЕИ, количество с ценой за единицу, общая стоимость, сумма акцизов, ставка и сумма НДС,а также общая сумма с учетом налогов.

Последние столбцы заполняются в случае, если ТМЦ, реализуемые на территории РФ, были произведены за границей. Здесь указывается название и код страны по ОКСМ, а также реквизиты таможенной декларации.

Счет-фактура заполняется в стоимостных показателях с округлением до 2 знаков после запятой.

Документ подписывается директором и главным бухгалтером предприятия. Его могут визировать должностные лица, наделенные такими полномочиями, при этом обязательно должна присутствовать информация об основаниях этого (номер и дата доверенности или приказа).

Если счет-фактуры выписывает индивидуальный предприниматель, то его подписывать должен либо он, либо его доверенное лицо. Здесь же необходимо заполнить данные о свидетельстве о государственной регистрации.

Документы, составленные в электронной форме, должны быть подписаны только усиленной подписью руководителя фирмы.

Счет фактура пример заполнения рассмотрен ниже.

Заполнение онлайн

В интернете можно найти множество сервисов, позволяющих сделать и распечатать онлайн-бланки. Большинство веб-ресурсов предлагают данную услугу на безвозмездной основе. После регистрации пользователь сможет создавать и сохранять документы. В дальнейшем с помощью сохраненных накладных новая первичная документация заполняется автоматически. Для этого потребуется выбрать одну из ранее сохраненных форм. Функционал системы позволяет рассчитывать цену единицы продукции и итоговую стоимость, остальные строки электронного документа заполняются в автоматическом режиме.

Нюансы оформления некоторых счетов-фактур

При осуществлении поставки в филиал юридического лица, в строке «Грузополучатель» записывается название этого структурного подразделения, в «Покупатель» – головной организации

В авансовых счетах-фактурах должна использоваться только расчетная налоговая ставка, при этом количественные показатели не проставляются.

В силу заключенных договор юридическое лицо может выступать налоговым агентом по НДС. Это договора аренды государственного и муниципального имущества, а также приобретения ТМЦ на территории РФ у иностранных партнеров, нестоящих на учете. В этом случае документ выписывает от имени продавца покупателем, который его же и подписывает.

В строках «Грузополучатель» и «Грузоотправитель» проставляются прочерки, в платежных реквизитах указываются данные документов с прошедшей оплатой. Налоговые агенты от своего имени составляют декларации и уплачивают исчисленный НДС.

В случае если осуществляется реализация безакцизных товаров, или выполнение работ, оказание указывается «без акциза».

Назначение

Формирование бухгалтерской документации объясняется необходимостью перемещения ТМЦ из одного пункта в другой. На основе данного документа бухгалтер вносит сведения в отчетность и списывает товары со склада.

Дополнительная информация! Оформление накладной потребуется в случае, если необходим возврат продукции продавцу.

Причин для возврата может быть несколько:

- низкие качественные характеристики товара;

- выявление дефектов либо возникновение поломки ТМЦ в течение гарантийного срока;

- неполный комплект;

- оплошности при сборке.

Для возврата ТМЦ также потребуется формирование минимум 2 бланков. Рекомендуется создать дополнительный документ в случае возникновения необходимости обращения в суд.

Для перемещения ТМЦ в пределах компании также требуется оформление накладной. Это позволит контролировать передачу ТМЦ от одного ответственного лица другому.

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

+7

[email protected] kub-24

Особенности заполнения ТОРГ-12

Хозяйствующие субъекты, использующие в своей деятельности онлайн-бухгалтерию, могут с помощью ресурса не только заполнять ТОРГ-12 онлайн-методикой и сохранять документы, но и направлять их контрагентам. При этом лишняя плата с пользователей за это не взимается.

Чтобы заполнить накладную ТОРГ-12 онлайн-методом, достаточно выполнить следующие рекомендации:

- Для формирования бланка необходимо заполнить строки с реквизитами участников сделки. Эта операция может выполняться вручную либо в автоматическом режиме по ИНН. Если передача товаров осуществляется с использованием услуг отправителя груза и его получателя, то потребуются их реквизиты.

- Пронумеровать бланки.

- При наличии нескольких видов продукции потребуется добавление строчек.

- После сохранения бланка его можно распечатать и переслать по электронной почте.

Онлайн-методика формирования накладных не вызовет у пользователей затруднений. Функционал большинства программ по ведению онлайн-бухгалтерии и веб-сервисов прост в использовании, что позволит справиться с задачей даже новичку.