В соответствии с пунктом 2 статьи 431 Налогового Кодекса РФ и частью 2 статьи 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, на сумму начисленных социальных пособий,

выплачиваемых за счет ФСС, страховые взносы, подлежащие уплате за месяц, уменьшаются.

Согласно пункту 9 статьи 431 Налогового Кодекса РФ и части 2 статьи 4.6 Закона № 255-ФЗ превышение суммы пособий над суммой взносов,

начисленных за этот же месяц, можно:

- зачесть в счет уплаты страховых взносов в следующие месяцы;

- возместить из ФСС путем возврата на расчетный счет.

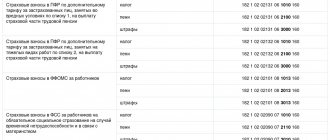

Страховые взносы по нетрудоспособности и материнству с 2021 года

С 2021 годы пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Страховые взносы от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм») продолжат контролировать Фонд социального страхования. По этому виду страховых взносов с 2021 года в подразделения ФСС нужно будет сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 N 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

Какие документы нужны для возмещения больничного по ФСС в 2021 году

В случае предъявления к возмещению расходов по обычным больничным перечень документов схож с декретным листком нетрудоспособности. Для возмещения заполняется заявление, справка-расчет и расшифровка.

Помните, что первые 3 дня болезни оплачиваются из средств организации или предпринимателя, а к возмещению можно запросить лишь оплату дней, начиная с четвертого.

Если страхователь применял пониженный тариф или в 2017-2019 году рассчитывает взносы ФСС по нулевой ставке, то к заявлению и приложениям дополнительно прикладывает копию больничного листка с расчетом пособия.

Иные страхователи предоставляют копии подтверждающих документов только по запросу Соцстраха в рамках проверки.

Уменьшение страховых взносов на пособия в 2017 году

Как с 2021 года возмещать расходы на выплату работникам пособий по болезни в связи с материнством? Эти взносы контролируют налоговые инспекции. Означает ли это, что за возмещением нужно обращаться в ИФНС? Остановимся на этих вопросах подробнее.

В 2021 году, как и прежде, ежемесячный платеж по страховым взносам по нетрудоспособности и материнству работодатели (организации и ИП) вправе уменьшать на произведенные расходы по выплате страхового обеспечения работникам. Это предусмотрено пунктом 2 статьи 431 Налогового кодекса РФ. Так, в частности, в расходы можно включать (ч. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ):

- пособие по временной нетрудоспособности (с четвертого дня болезни);

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до полутора лет;

- социальное пособие на погребение.

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться в ФСС в 2021 году, не потребуется. Достаточно будет уменьшить ежемесячный платеж на сумму начисленных пособий.

При этом расходы на пособия страхователям нужно будет отразить в приложении № 3 к разделу 1 единого расчета по страховым взносам по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

На указанные в этом приложении пособия страхователи (организации или ИП) уменьшат страховые взносы. Итоговые суммы страховые взносов по временной нетрудоспособности и материнству нужно будет показать в разделе 1 формы единого расчета по страховым взносам, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже по результатам проверки ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами. Такой порядок предусмотрено ч.ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ.

Что нужно сделать, чтобы возместить пособия из ФСС

1) Сначала нужно выяснить, на что именно потрачены деньги, которые вы хотите возместить из ФСС России.

За счет взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ФСС России возмещает:

- Больничные.

- Пособия по беременности и родам.

- Пособия по уходу за ребенком до 1,5 лет.

- Пособия на погребение.

Пособия по беременности и родам и пособия по уходу за ребенком до 1,5 лет ФСС возмещается полностью.

Что касается больничных, то их организация может выплачивать: либо полностью за счет ФСС, либо частично за счет ФСС и частично за свой счет.

2) Уменьшите взносы на сумму пособий.

Если сумма пособий не больше суммы взносов, то вы можете зачесть пособия полностью.

3) Определитесь, что вам выгоднее и удобнее: зачесть или возместить.

4) Подготовьте документы в ФСС для возмещения либо зачета.

Если сумма пособий превышает начисленные взносы

В 2021 году размер выплаченных пособий за какой-либо месяц отчетного периода может оказаться больше начисленных за этот же месяц взносов в ФСС. Тогда страхователь вправе (п.9 ст. 431 НК РФ):

- или зачесть превышение в счет предстоящих платежей по взносам в ФСС в пределах расчетного периода;

- или обратиться в подразделение ФСС за выделением необходимых средств на выплату страхового обеспечения.

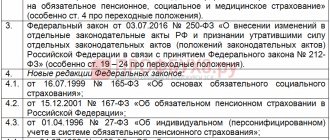

Чтобы в 2021 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия, необходимо обратиться в свое отделение ФСС России, а не в ИФНС. Это следует из пункта 2 статьи 4.6 Федерального закона от 29.12.2006 № 255-ФЗ.

Перечень документов, которые нужно представить для возмещения в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. Однако имейте в виду, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, которым внесены изменения в этот перечень. Далее перечислим документы, которые потребуется представлять с учетом поправок, внесенных указанным приказом Минтруда.

Возмещение средств за периоды до 2021 года

Если организация или ИП обращается в ФСС в целях получения на расчетный счет денег для возмещения пособий и такое возмещение касается периодов до 2021 года, то в подразделение ФСС нужно представить:

| Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты: — наименование и адрес организации; — регистрационный номер; — указание на сумму необходимых средств на выплату страхового обеспечения. |

| Расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения до 1 января 2017 года. |

| Копии документов, подтверждающих обоснованность расходов (например, больничных листков), приведенных в части 3 Перечня № 951н. |

Если территориальный орган ФСС РФ не назначит проверку правильности и обоснованности расходов, он перечислит денежные средства в течение 10 календарных дней с даты представления обозначенных выше документов (ч. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Возмещение средств за периоды после 1 января 2021 года

Как мы уже сказали, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н с 2021 года перечень документов, необходимый для возмещения, скорректирован Чтобы получить возмещение на расчетный счет в ФСС нужно будет представить:

| Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты: — наименование и адрес организации; — регистрационный номер; — указание на сумму необходимых средств на выплату страхового обеспечения. |

| справку-расчет, в которой отражены: — сумма задолженности страхователя (Фонда социального страхования Российской Федерации) по страховым взносам на начало и конец отчетного (расчетного) периода; — сумма начисленных к уплате страховых взносов, в том числе за последние три месяца; — сумма доначисленных страховых взносов; — сумма не принятых к зачету расходов; — сумма средств, полученных от территориальных органов Фонда социального страхования Российской Федерации в возмещение произведенных расходов; — сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов; — сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца; — сумма уплаченных страховых взносов, в том числе за последние три месяца; — сумма списанной задолженности страхователя. |

| Копии документов, подтверждающих обоснованность расходов. |

Копию решения о выделении средств страхователю ФСС направит налоговикам. В течение трех рабочих дней со дня вступления в силу соответствующего решения (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Онлайн журнал для бухгалтера

Дополнительно предоставляется документ с места работы второго родителя об отсутствии начисления данной выплаты повторно.

- При компенсации расходов на выплату ежемесячного пособия по достижении ребенком полутора лет, ориентироваться необходимо на ФЗ №255 (ч. 6 и ч. 7 ст. 13). В нем отражены необходимые документы.

- ФСС может возместить пособие на погребение.

ВниманиеДля возврата средств потребуется предъявить копию справки о смерти. Документ предоставляется органами ЗАГС. Он должен быть заверен в обязательном порядке.

Образец справки-расчета Справка-расчет Обязательно подается справка, в которой приводится расчет некоторых показателей в отчетный период.

Новая справка-расчет с 2021 года: форма и образец

Справка заменит расчет 4-ФСС

Как видно, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н, с 1 января 2021 года в подразделения ФСС в составе документов на возмещение расходов нужно будет сдавать новый документ: справку-расчет. В ней потребуется показывать различную информацию о страховых взносах. Эта справка заменит собой ранее представляемый расчет по форме 4-ФСС, который требовался для получения возмещения.

Для чего нужна справка-расчет

Зачем чиновникам из ФСС с 2021 года нужна справка-расчет? Поясним. Как мы уже сказали, с 2021 года отчитываться по страховым взносам по временной нетрудоспособности в связи с материнством организация и ИП (работодатели) будут в составе единого расчета по страховым взносам, который утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот расчет будет сдаваться в налоговые инспекции. Соответственно, у органов ФСС данных об этих страховых взносах может и не быть. Эти сведения они возьмут из новой справки-расчета. Однако имейте в виду, что подразделения ФСС в любой момент вправе запросить у налоговых инспекций информацию сведения о начисленных и уплаченных страхователями страховых взносах. Это предусмотрено пунктом 2.2 части 1 статьи 4.2 Федерального закона от 29.12.2006 № 255-ФЗ.

Форма справки-расчета

Что же касается формы справки-расчета, то законодательство не предусматривает, что она должна быть официально утверждена. Поэтому можно предположить, что справку-расчет страхователи смогут составлять по самостоятельно разработанной форме. Главное, чтобы такая справка включала в себя всю необходимую информацию, о которой сказано в пункте 2(1) Перечня, утвержденного Приказом Минздравсоцразвития России от 04.12.2009 № 951н (в ред. Приказа Минтруда России от 28.10.2016 № 585н). Далее приведем возможный образец справки-расчета, бланк которой вы можете скачать.

Органы ФСС могут разработать рекомендуемую форму справки-расчета, которую смогут применять страхователи. Однако обязательная форма справки-расчета законодательством не предусмотрена. Поэтому страхователи смогут пользоваться самостоятельно разработанной формой справки-расчета.

Особенности возврата

Возмещения расходов, полученные из Соцстраха, в обязательном порядке отражаются в расчете по страховым взносам, который сдается в налоговую инспекцию.

Суммы должны попасть в строку 080 Приложения № 2 формы отчета. Данные заполняются помесячно и нарастающим итогом.

Нюансы заполнения отчета мы разобрали в статье Новые причины, из-за которых налоговики завернут расчет по взносам в 2019 году.

Страхвзносы, начисленные после наступления 2021 года, уплачиваются в территориальную налоговую инспекцию, где состоит на учете работодатель. Если во страхвзносам на обязательное соцстрахование образовалась переплата в 2021 году, можно поступить следующим образом:

- оставить переплату под оплату взносов будущих периодов;

- написать заявление в налоговую инспекцию на возврат образовавшейся переплаты.

П. 1.1 ст. 78 НК РФ указывает на невозможность зачесть переплату по одному взносу (то есть по одному КБК) в счет оплаты других взносов или налогов (то есть других КБК).

В одном из предыдущих разделов уже приведен бланк заявления на возврат переплаты по страхвзносам по нетрудоспособности по состоянию на 01.01.2017.

Никакие документы к заявлению прикладывать необходимости нет.

Но если Соцстрах решит провести проверку перед согласованием суммы возмещения, то по отдельному запросу потребуется показать специалистам Фонда необходимые документы. Это могут быть:

- больничные листы;

- свидетельства о рождении детей;

- справки из медучреждений;

- расчетные ведомости по начислению оплаты труда;

- приказы о приеме;

- справки о заработки с предыдущих мест работы;

- иные документы, подтверждающие правомерность заявления права на компенсацию расходов, а также подтверждающие суммы расчетов.

Конкретный перечень зависит от вида возмещаемого пособия.

Взносы от несчастных случаев оплачиваются напрямую в Соцстрах, поэтому в данном случае никаких сложностей нет. Заявление на возврат излишне перечисленных взносов подается в свое отделение Фонда, а Фонд в течение 10 дней перечисляет платеж.

Возврат денежных средств из ФСС по любому основанию (переплата или возмещение расходов) доходом не является ни при каком налоговом режиме.

Но следует обратить внимание, не были ли случайно включены выплаты по социальным пособиям ранее в расходы для целей налогообложения и не уменьшили ли они единый налог при УСН 6% или при иных системах налогообложения.

Если сумма взносов, начисленная в определенном месяце, не превышает суммы начисленных сотрудникам пособий, возврат денег из ФСС может быть осуществлен несколькими способами:

- Сокращение суммы взносов в последующие месяцы на сумму переплаты по пособиям до окончательного устранения разницы. Актуально для предприятий на ОСНО, которые произвели обязательные выплаты из собственных средств.

- Возврат расходов. Наиболее приемлемый вариант, когда по первым подсчетам общая сумма уплаченных пособий не сможет быть погашена за счет выплаты взносов, а также для предприятий, применяющих спец.режим.

Шаги, которые необходимо сделать работодателю для получения «живых» денег из ФСС:

- В 10-дневный срок с момента образования долга за ФСС обратиться в филиал Фонда по месту регистрации предприятия.

- Подать заявление, написанное в произвольной форме или по образцу, применяемому в данном отделении соцстраха.

- Представить полный комплект требуемых документов, включая расчет по форме 4 ФСС.

Соцстрах обязан либо в 10-дневный срок перечислить предприятию сумму, обозначенную в заявлении, либо в 3-дневный срок дать отказ, за которым последует проверка по уточнению предоставленных сведений.

Согласно ст.41 НК РФ и Письму Минфина от 1.06.05 № 03-03-02-02/80, деньги возмещенные Фондом работодателю, не учитываются при начислении налога на прибыль и при упрощенном налогообложении.

Средства, компенсированные Фондом, отражаются только в форме 4 ФСС в период их зачисления на счет предприятия. Например, во втором квартале в апреле. Значит, в таблице 1 сумма вносится в ячейку первого месяца, а прочерки ставятся в окошках май и июнь.

ФСС предлагает не накапливать суммы возврата, чтобы минимизировать нагрузку и освободить работодателя от обязательных выплат из собственных средств.

Можно ли зачесть расходы в счет предстоящих платежей

В 2021 году в регионах, которые не входят в число пилотных, сохранится возможность зачета расходов в счет предстоящих платежей по взносам. Но только после того, как фонд эти расходы подтвердит.

Как это будет происходить?

Компания укажет в новом расчете по взносам назначенные пособия.

Данные о пособиях ФНС передаст в фонд (не позднее пяти дней со дня, когда получили расчет в электронном виде и не позднее 10 дней со дня получения его на бумаге).

На основании этих сведений ФСС проведет проверку. Специалисты фонда либо подтвердят расходы, либо откажут в зачете.

В любом случае фонд сообщит о своем решении в налоговую инспекцию в течение трех дней с момента вступления его в силу.

Если ФСС подтвердит расходы и их сумма превысит взносы, фонд вернет разницу либо ИФНС зачтет ее в счет будущих платежей.

Такой порядок сохранится до перехода всех регионов на прямые выплаты пособий из фонда.

Список документов на возмещение детских пособий

С компенсацией из ФСС выплаченных пособий на детей ситуация аналогичная – необходимо заполнить заявление, справку-расчет и приложения.

Подтверждающими документами для таких пособий могут быть:

- документ о рождении (усыновлении) малыша;

- документы, подтверждающие то, что родившийся (усыновленный) ребенок уже не первый у данных родителей;

- справка с места работы второго родителя о неполучении пособия;

- документ, подтверждающий статус одинокого родителя;

- иные документы.

Требования по предоставлению документов аналогичны иным основаниям возмещений – одновременно с заявлением копии подают только те, кто имеет право на льготные тарифы. Остальные плательщики взносов предоставляют документацию для подтверждения только по запросу.