Для чего нужна форма статистики № 5-З?

Рассматриваемая форма является документом статотчетности и должна направляться в Росстат всеми юридическими лицами, не являющимися СМП, банками, страховыми и иными финансовыми фирмами, а также не входящими в бюджетную систему.

К субъектам малого предпринимательства относятся фирмы, которые:

- имеют штат численностью до 100 человек (подп. 2 п. 1.1 ст. 4 закона «О развитии малого и среднего бизнеса» от 24.07.2007 № 209-ФЗ);

- имеют выручку, не превышающую 800 000 000 руб. в год (п. 1 постановления Правительства РФ от 13.07.2015 № 702).

- имеют уставный капитал, в котором не более 25% принадлежит государству (или муниципалитету), 49% — иностранным или другим юрлицам, не являющимся субъектами СМП.

Такие фирмы не обязаны направлять в Росстат рассматриваемый отчетный документ.

Посредством формы 5-З Росстат информируется о расходах фирмы на выпуск и реализацию товаров, услуг и работ. Данные сведения отражаются по всему юридическому лицу в целом — в документе учитываются и те цифры, что характеризуют деятельность подразделений компании.

Вместе с тем форма 5-З представляется в Росстат фирмой, ее дочерними, а также зависимыми от нее организациями, отдельно. Сведения о дочерних и зависимых организациях не фиксируются отчитывающейся компанией в отчетности.

Форма 5-З должна подаваться по итогам 1-го квартала, полугодия и 9 месяцев — до 30-го числа месяца, следующего за отчетным периодом. Таким образом в 2021 году сроки сдачи формы такие:

- до 30.04.2021 — за 1 квартал;

- до 30.07.2021 — за полугодие;

- до 01.11.2021 — за 9 месяцев.

Полный календарь сдачи статотчетности на 2021 год смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Актуальный в 2021 году бланк формы № 5-З утвержден приказом Росстата от 15.07.2015 № 320.

Указания по заполнению формы 5-З на 2021 год утверждены в т. ч. приказом Росстата от 30.01.2020 № 40.

Основная информация

Обязанность по сдаче данной формы ложится на всех юрлиц, которые не являются кредитными организациями, организациями малого бизнеса, страховыми компаниями, а также другими финансовыми организациями, которые не входят в состав бюджетной системы.

Статистическая форма 5-З должна сдаваться по итогам таких отчетных периодов, как: первого квартала, полугодия и девяти месяцев. Ее необходимо сдать в территориальное отделение Росстата до тридцатого числа того месяца, который идет следом за налоговым периодом.

Раздел 1

В разделе 1 формы 5-З отражаются основные хозяйственные показатели организации, приведенные в столбце 1 таблицы данного раздела — за отчетный период, а также за аналогичный период прошлого года.

Соответствующие хозяйственные показатели можно классифицировать на следующие основные группы:

1. Показатели отгрузки и продажи товаров, услуг и работ.

Объем продаж в строке 01 нужно указывать без учета таможенных и экспортных пошлин.

2. Расходы:

- на покупку товаров в целях перепродажи;

По строкам 03 и 04 отражаются объекты недвижимости, приобретаемые для перепродажи, также ряд уточнений есть для лиц, связанных со строительством.

- на покупку сырья, материалов, полуфабрикатов для производства;

- на покупку топлива, энергии, воды;

- на приобретение сырья, материалов и полуфабрикатов, закупленных для производства, но впоследствии перепроданных;

- на рекультивацию земельных территорий;

- на оплату труда, взносы в государственные фонды;

- на страхование;

- на аренду;

- на оплату услуг сторонних фирм;

- на приобретение лесных насаждений;

- представительские;

- прочие.

3. Показатели остатков:

- по товарам, изначально купленным в целях перепродажи;

По строкам 04 и 05 в составе остатков товаров отражаются непроданные объекты недвижимости.

- по сырью, материалам и полуфабрикатам для производства;

- по готовой продукции;

- по незавершенному производству.

4. Амортизация:

- основных фондов;

- нематериальных активов.

5. Налоги, включенные в себестоимость товаров, услуг, работ.

Раздел 1 формы 5-З также дополнен справочным блоком. В нем в соотнесении с отчетным периодом, а также с аналогичным периодом прошлого года фиксируется:

- стоимость использованного давальческого сырья;

- величина НДС за отчетный период;

- величина субсидий, полученных из бюджета;

- величина платы за пользование инфраструктурой, приведенной в строках 67–70 таблицы раздела 1 (как части расходов).

Данные в таблице раздела 1 фиксируются в тысячах рублей.

Порядок заполнения первого раздела

Первый раздел формы 5-З включает в себя сведения о главных хозяйственных показателях компании. Информацию необходимо приводить как за текущий отчетный период настоящего года, так и за такой же период прошедшего года.

Все показатели из этого раздела подразделяются на следующие группы:

- Показатели, связанные с отгрузкой и реализацией продукции, оказании работ и услуг.

- Затраты:

- на страховку;

- на приобретение продукции для последующей перепродажи;

- на приобретение сырья для собственного товаропроизводства;

- на аренду;

- представительские;

- иные.

- Показатели остатков по:

- готовой продукции;

- материалам и сырью для изготовления товаров;

- товаров, приобретенных для перепродажи;

- незавершенному изготовлению.

- Амортизация:

- нематериальных активов;

- основных фондов.

- Налоги, которые включаются в цену продукции, услуг и работ.

Раздел 2

В разделе 2 формы 5-З отражаются данные об электричестве и тепловой энергии, произведенных фирмой и поставленных на рынок. В соотнесении с такими показателями, как объем производства, а также затраты на производство и передачу — за период с начала года по отчетный и аналогичный период прошлого года, указываются сведения:

- о производстве электроэнергии;

- о производстве тепловой энергии;

- об услугах по передаче каждого типа энергии.

Данные в таблице раздела 2 также фиксируются в тысячах рублей.

Росстат обновил указания по заполнению формы отчетности

Нововведения начнут действовать уже при подаче отчетов за январь-март текущего года.

Содержание

Федеральная служба государственной статистики (Росстат) утвердила обновленные Указания по заполнению формы федерального статистического наблюдения N 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)». Этот документ отменяет прежние правила заполнения формы N 5-З, введенные приказом Росстата от 25 января 2013 г. N 29.

Нововведения будут действовать для всех юридических лиц, независимо от форм собственности (кроме банков, страховщиков, бюджетных организаций и субъектов малого предпринимательства), которые производят товары и услуги для дальнейшей реализации. Форму N 5-З должны предоставлять также филиалы, представительства и подразделения действующих на территории РФ иностранных организаций.

При этом в самих указаниях отличий не слишком много. Так, по строке 01 больше не надо отражать стоимость кулинарных изделий и кулинарных полуфабрикатов, реализованных организациями общественного питания через свои объекты розничной торговли, а управляющим организациям в сфере ЖКХ, заключившим договор на управление многоквартирным домом и оказывающим жилищно-коммунальные услуги, надо отражать стоимость приобретенных коммунальных ресурсов только по строке 06, без заполнения строки 08.

Одновременно появляется требование к медицинским организациям отражать в рамках программы ОМС сведения о фактически поступивших денежных средствах за оказанные услуги застрахованным лицам, а стоимость материальных ценностей, указанных по строке 20, отражается дополнительно по строке 02 по продажным ценам. Кроме того, в документе указано:

если товары приобретены для перепродажи, но фактически использованы на производство и продажу продукции (работ, услуг) (кредит 41 — дебет 10; кредит 10 — дебет 20, 23, 25, 26, 29, 44), их стоимость не отражается по строкам 03, 04, а должна быть отражена по строкам 06, 21.

Вместе с тем, по строкам 21, 22 необходимо будет отражать стоимость остатков на складах топлива, предназначенного для производства продукции (товаров, работ, услуг) по фактической себестоимости его приобретения, соответственно, на начало и конец отчетного года, а сальдо бухгалтерских счетов производственных запасов, соответственно, на начало и на конец отчетного периода. По строке 27 следует указывать амортизацию капитализированных регулярных крупных затрат на проведение ремонта, техосмотра, замены некоторых элементов основных средств, периодически осуществляемые через определенные длительные временные интервалы (более 12 месяцев), которые отражаются бухгалтерском учете как отдельно сформированный объект учета.

Правовые документы

- Приказ Росстата от 10.02.2015 N 53

- приказом Росстата от 25 января 2013 г. N 29

Подпись документа

Удостоверяющий блок формы, следующий за разделом 2, должен включать:

- дату заполнения документа;

- подпись руководителя фирмы или сотрудника, имеющего полномочия на заверение документа;

- указание должности лица, подписавшего форму, а также его контактные данные.

Такова последовательность заполнения формы № 5-З. Есть ряд нюансов работы с документом, на которые полезно обратить внимание, — они учтены инструкцией по заполнению формы 5-З.

Заполнение формы статистики № 5-З: на что обратить внимание?

При заполнении формы № 5-З необходимо иметь в виду, что:

- сведения, указываемые за тот или иной период прошлого года, должны полностью совпадать с теми, что представлены в отчетности за соответствующий период ранее (если только юрлицо не было реорганизовано либо не была изменена методология отражения показателей в отчетности);

- если фирма все же была реорганизована или же имели место изменения в методологии отражения показателей в отчетности — сведения в форме 5-З приводятся исходя из соответствующих изменений;

- в любом случае расхождения между показателями за периоды прошлого года, зафиксированные в отчетности ранее и отражаемые в текущей отчетности, должны быть разъяснены в пояснении к документу;

- сведения в форме отражаются нарастающим итогом с начала года;

- данные по хозяйственным показателям, отражаемым в форме, должны соответствовать документации, которая ведется в фирме в рамках бухгалтерского учета.

Заполнения формы 5-З

Одним из отчетов, который необходимо представить в региональное отделение статистики юридическим лицам является форма 5-3. В данной форме отражаются затраты на оказание услуг, выпуск товаров и выполнение работ.

В какие сроки и кто из хозяйствующих субъектов обязан сдавать форму 5-3 в региональное отделение статистики

Форму 5-3 должны предоставлять в региональное отделение статистики все субъекты экономической деятельности – юридические лица, которые не являются субъектами малого предпринимательства (СМП), частью бюджетной системы, банками, финансовыми фирмами, в том числе страховыми.

Признаки, которые определяют принадлежность фирмы к субъектам малого предпринимательства (СМП)

- Штатная численность фирмы не превышает 100 сотрудников (ст. 4 ФЗ от 24.07.2007г. № 209-ФЗ).

- Уставный капитал организации имеет следующие структурные соотношения:

– государству принадлежит не более 25,0 % уставного капитала;

– иностранным компаниям принадлежит не более 49,0% уставного капитала.

Предприятия, у которых выполняются все вышеперечисленные требования, не должны сдавать форму 5-3 в отделения статистики.

Благодаря этой форме статистическое управление получает информацию о том, какие средства затрачивают предприятия (организации, фирмы) для того, чтобы организовать и выпустить продукцию, реализовать товары, оказать услуги и выполнить работы. Информация подобного характера указывается в целом по всему предприятию.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Каким образом следует отражать информацию о затратах структурных подразделений предприятия, его дочерних филиалов в форме 5-3

В форме 5-3 должны быть учтены и сведения в отношении деятельности структурных подразделений предприятий. Но для этого необходимо заполнить форму 5-3 отдельно на каждое структурное подразделение организации.

Какой бланк использовать для заполнения формы 5-3 в 2021 году

В текущем 2021 году для подготовки и сдачи формы 5-3 можно использовать бланк, который был утвержден ранее в 2015 году (Приказ Росстата от 15.07.2015г. № 320). Форма бланка за время его утверждения в 2015 году не изменялась.

Важно! Рекомендации по внесению данных в форму 5-3, актуальные для 2021 года закреплены приказом Росстата от 12.02.2019г. № 65. Их применение дополнено приказом Росстата от 12.02.2019г. № 63.

Как правильно внести данные в статистическую форму 5-3

Для того чтобы без ошибок снести данные в статистическую форму 5-3, следует выполнить ряд действий в определенной последовательности:

- Заполнить требуемыми сведениями титульную страницу.

- Внести данные в основную информационную базу отчета, которая состоит из 2-х разделов.

- Внести данные в удостоверяющую часть отчета.

Заполнение титульной страницы включает:

– указание отечного периода;

– вписываем полное название организации в соответствии с уставными документами, также сокращенное, если оно есть;

– указание юридического адреса компании, при наличие фактического адреса, отличного от юридического, прописываем и его тоже;

– указание кода ОКПО, основного кода по ОКВЭД предприятия.

После заполнения титульной страницы переходим к следующей части отчета 5-3, к разделу № 1.

Раздел № 1. В этом разделе находят отражение основные показатели финансовой деятельности предприятия, перечень которых расположен в столбце 1 раздела № 1 за два периода: отчетный период текущего года и аналогичный отчетный период предыдущего года.

Основные показатели финансовой деятельности предприятия разделяют на несколько основных групп:

- Показатели продажи, отгрузки товаров, оказания услуг, выполнения работ

Важно! Согласно последним рекомендациям Росстата в строке 01 необходимо указать объем продаж товаров, который не включает, экспортные, таможенные пошлины.

- Затраты предприятия:

- На приобретение товаров с целью дальнейшей перепродажи.

Важно! По рекомендациям и разъяснения Росстата при заполнении строк 03 и 04 с 2021 года используются данные по объектам недвижимости, которые были куплены с целью дальнейшей перепродажи.

- На приобретение материалов, сырья, полуфабрикатов для собственного производства.

- На приобретение воды, топлива, энергии.

- На покупку материалов, сырья, полуфабрикатов, приобретенных для собственного производства, но впоследствии по разным причинам перепроданных.

- На оплату труда работников, перечисления во внебюджетные фонды.

- На рекультивация природных территорий.

- На различные обязательные виды страхования.

- На аренду помещений, оборудования.

- На выплату средств за услуги, оказанные сторонними организациями.

- На покупку лесных насаждений (например, саженцев деревьев).

- Представительские расходы

- Другие расходы.

- Информация по показателям остатков:

- По тем товарам, которые первоначально были приобретены фирмой для дальнейшей перепродажи.

Важно! По рекомендациям и разъяснения Росстата с 2021 года при заполнении строк 04 и 05 в показателе остатков товаров включаются данные по объектам недвижимости, которые не были проданы.

- По имеющейся в наличии готовой продукции.

- По материалам, сырью, полуфабрикатам, приобретенных для нужд производства.

- По объектам незавершенного производства фирмы.

- Данные по амортизации:

- Нематериальных активов фирмы (при их наличии).

- Основных фондов предприятия.

- Размер налогов, которые были включены в себестоимость производимых на предприятии товаров, оказанных услуг, выполненных работ.

В форме 5-3 раздел № 1 необходимо дополнить информационно-справочным блоком, в котором за отчетные периоды текущего и соответствующего его прошлого года указываются:

- Сумма налога на добавленную стоимость.

- Размер стоимости давальческого сырья, используемого на предприятии.

- Размер затрат за использование инфраструктурой, которая отражена в строках 67-70.

- Размер субсидий, полученных из государственного бюджета.

В первом разделе показатели в денежном выражении указываются в тысячах рублей.

Раздел № 2. В данном разделе формы 5-3 следует указать информацию о тепловой и электрической энергии, которые производились предприятием и поставлялись им на рынок. Показатели объема, расходов производства за периоды с начала текущего года и такого же периода прошлого года, следует отражать в соотнесении со следующими данными:

- О производстве на предприятии тепловой энергии.

- О производстве на предприятии электрической энергии.

- Об оказанных услугах по передаче тепловой и/или электрической энергии.

Во втором разделе показатели в денежном выражении указываются в тысячах рублей.

Подтверждающий блок формы 5-3

Форма 5-3 предполагает наличие блока, в котором содержится информация об ответственности за предоставленную информацию, в него входит:

- Подпись непосредственного руководителя предприятия или работника, которые располагает полномочиями на заполнение и заверение формы 5-3.

- Расшифровка подписи ответственного лица, который подписал отчет, его контактные данные (например, телефон).

- Дата, когда был заполнен отчет.

Мы рассмотрели последовательность подготовки формы 5-3 к сдаче в отделение статистики. Кроме того, существует ряд нюансов, учтенных инструкцией по порядку заполнения статистического отчета 5-3.

На что следует обратить особое внимание при заполнении статистической формы 5-3

- Данные в документе фиксируются нарастающим итогом с начала года.

- Информация по показателям финансово-хозяйственной деятельности предприятия, указанная в форме 5-3 должна совпадать с документацией, которая формируется на предприятии при организации и ведении бухгалтерского учета.

- Данные, характеризующие тот или иной период прошедшего года, не должны различаться с данными, которые были указаны в отчетных документах отдельно взятого периода раньше (за исключением случаев, когда предприятия (организация, фирма) было реорганизовано, либо произошли изменения в методологии расчетов и заполнения).

- При реорганизации предприятия, а также при изменениях методологии представления данных в отчетном документе данные в форме 5-3 указываются в соответствии с произошедшими изменениями.

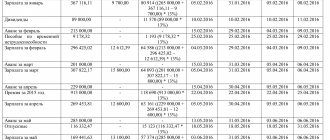

Пример заполнения раздела № 2 формы 5-3 тыс. руб.

Итоги

Росстат, собирая данные в рамках плановых наблюдений, предписывает юридическим лицам, которые по масштабам деятельности крупнее малых предприятий (но не относятся к хозяйствующим субъектам финансового и бюджетного сектора), информировать ведомство о расходах, связанных с выпуском и реализацией товаров. В этих целях используется форма № 5-З.

Ознакомиться с иными сведениями об отчетности в Росстат вы можете в статьях:

- «Порядок и образец заполнения формы П-2 квартальная»;

- «Порядок и образец заполнения формы № 1-Предприятие».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.