Каков срок полезного использования зданий и сооружений

Серьезные инженерные коммуникации, такие как здания и сооружения, как правило, служат в качестве основных средств долго: годами и десятилетиями. Они медленно утрачивают свойства, полезные для эксплуатации. Но понятие «долго» весьма неопределенно. В каждом конкретном случае срок полезного использования (СПИ) может сильно различаться. Как именно установить данный срок и правильно это оформить документально, на какие позиции обратить внимание при регламентировании, читайте в этой статье.

Зачем определять СПИ

Сроки полезного использования устанавливаются для целей адекватного учета. Но в бухгалтерии и налоговом учете особенности их установления разные, поскольку отличаются цели:

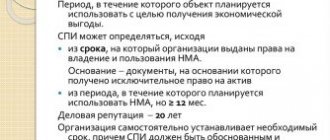

- СПИ для бухучета. Нужен для того, чтобы правильно определять уменьшение стоимости основного средства и правильно начислять амортизацию по нему. ПБУ 6/01 в п. 20 говорит о том, что организация может устанавливать этот срок на свое усмотрение, учитывая следующие ключевые параметры:

- как долго планируется активно использовать здание или сооружение;

- какие факторы влияют на физический износ именно в данном случае;

- какая степень износа допустима;

- есть ли специальные ограничения для конкретного объекта (например, пребывание в аренде, лизинге и т.п.).

- СПИ для налогового учета. Устанавливается для классификации основных средств по времени их полезной эксплуатации (п. 1 ст. 258 Налогового кодекса РФ). С этой целью все основные средства делятся на группы, состав которых закреплен в классификационной таблице. Данный документ утвержден Правительством России в Постановлении №1 от 1 января 2002 года. В таблице приведены коды по принятому для основных фондов классификатору (ОКОФ) и распределение ОС по группам. Для каждой группы установлен временной диапазон, внутри которого можно закреплять СПИ для каждого актива (в том числе и «долгоиграющего», как здания и сооружения).

Это важно знать: Мусорокамера в многоквартирном доме: нормы 2021 года

ОБРАТИТЕ ВНИМАНИЕ! При ведении бухгалтерского учета удобно пользоваться налоговой Классификацией для определения СПИ недвижимого имущества: в этом случае расчеты будут одинаковыми, то есть амортизационные отчисления будут рассчитываться по минимуму. Но допускается и установка меньшего СПИ в бухгалтерском учете.

Способ определения СПИ необходимо зафиксировать в учетной политике организации.

Выкуп муниципального имущества. Начисление амортизации. В том числе «забытой»

Выкуп помещения у муниципального комитета в рассрочку на 5 лет. Как начислять амортизацию (свидетельство о регистрации права выдано в 2011 г.)? Если амортизация не начислялась, как быть?

Отношения, возникающие в связи с отчуждением

из государственной собственности субъектов Российской Федерации или из муниципальной собственности

недвижимого имущества, арендуемого субъектами малого и среднего предпринимательства

, в том числе особенности участия субъектов малого и среднего предпринимательства в приватизации арендуемого имущества, регулируются Федеральным законом от 22.07.2008 г. № 159-ФЗ.

Отношения, связанные с участием субъектов малого и среднего предпринимательства в приватизации арендуемого имущества и не урегулированные Законом № 159-ФЗ, регулируются Федеральным законом от 21.12.2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества»

(п. 3 ст. 1 Закона № 159-ФЗ).

В соответствии со ст. 35 Закона № 178-ФЗ оплата приобретаемого покупателем

государственного или муниципального

имущества производится единовременно или в рассрочку

.

Срок рассрочки

не может быть более чем один год.

Согласно ст. 5 Закона № 159-ФЗ оплата недвижимого имущества, находящегося в государственной собственности субъектов РФ или в муниципальной собственности и приобретаемого субъектами малого и среднего предпринимательства при реализации преимущественного права на приобретение арендуемого имущества, осуществляется единовременно или в рассрочку

.

Срок рассрочки оплаты

приобретаемого субъектами малого и среднего предпринимательства такого имущества при реализации преимущественного права на приобретение арендуемого имущества

устанавливается законами субъектов РФ

.

До 1 января 2013 года

Законом Свердловской области от 04.02.2008 г. № 10-ОЗ «О развитии малого и среднего предпринимательства в Свердловской области»

срок рассрочки оплаты приобретаемого субъектами малого и среднего предпринимательства арендуемого ими недвижимого имущества

из государственной собственности Свердловской области или муниципальной собственности муниципальных образований при реализации преимущественного права на приобретение недвижимого имущества был установлен в

пять лет

.

С 1 января 2013 года

срок рассрочки оплаты повышен с 5

до 7 лет

.

В случае если арендуемое имущество приобретается арендатором в рассрочку

, указанное

имущество находится в залоге у продавца до полной его оплаты

.

Отдавать имущество в залог может собственник имущества (ст. 209 ГК РФ

).

Залогом обеспечивается исполнение обязательства (ст. 329 ГК РФ

).

Кредитор

(муниципалитет он же залогодержатель)

имеет право

в случае неисполнения должником обязательства по уплате выкупной цены муниципального имущества получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя).

По общему правилу, установленному ст. 338 ГК РФ

,

заложенное имущество остается у залогодателя

.

Правила залога недвижимости

установлены Федеральным законом РФ 16.07.1998 г. № 102-ФЗ

«Об ипотеке (залоге недвижимости)»

.

По договору об ипотеке

может быть заложено недвижимое имущество, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе

предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности

.

Ипотека может быть установлена на указанное имущество, которое принадлежит залогодателю на праве собственности

или на праве хозяйственного ведения.

Кроме того, согласно ст. 29 Федерального закона от 21.07.1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»

государственная регистрация ипотеки проводится на основании заявления залогодателя или залогодержателя

после государственной регистрации вещных прав

залогодателя на недвижимое имущество.

Таким образом, после заключения договора купли-продажи муниципального имущества и регистрации права собственности на это имущество Вы признаетесь собственником данного имущества

.

И уже как собственник передаете имущество в залог.

Согласно п. 4 ПБУ 6/01 «Учет основных средств»

, утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н,

актив принимается

организацией

к бухгалтерскому учету

в качестве основных средств, если одновременн

о выполняются следующие условия

:

а)

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б)

объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в)

организация не предполагает последующую перепродажу данного объекта;

г)

объект способен приносить организации экономические выгоды (доход) в будущем.

Следовательно, приобретенное помещение удовлетворяет критериям учета его в составе объектов основных средств

для целей бухгалтерского учета.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости

.

Первоначальной стоимостью основных средств

, приобретенных за плату, признается сумма фактических затрат организации на приобретение,

за исключением НДС

и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение основных средств

являются, в частности, суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования.

Фактическими затратами в Вашем случае

будет полная стоимость помещения, указанная в договоре купли-продажи.

Стоимость объектов основных средств погашается посредством начисления амортизации.

Начисление амортизационных отчислений

по объекту основных средств

начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету

, и производится

до полного погашения стоимости

этого объекта либо списания этого объекта с бухгалтерского учета.

В письме от 08.06.2012 г. № 03-05-05-01/31 Минфин РФ указал, что п. 4 ПБУ 6/01 не содержит условия о необходимости фактической эксплуатации объекта

.

Кроме того, в соответствии с п. 52 Методических указаний по бухгалтерскому учету основных средств

, утвержденных приказом Минфина РФ от 13.10.2003 г. № 91н, по объектам недвижимости, по которым закончены капитальные вложения,

амортизация начисляется

в общем порядке

с первого числа месяца

, следующего за месяцем

принятия объекта к бухгалтерскому учету

.

Объекты недвижимости, права собственности на которые не зарегистрированы

в установленном законодательством порядке, принимаются к бухгалтерскому учету

в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств

.

Для целей налогообложения прибыли амортизируемым имуществом

признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом

признается имущество со сроком полезного использования

более 12 месяцев

и первоначальной

стоимостью более 40 000 рублей

(

ст. 256 НК РФ

).

Амортизируемое имущество принимается на учет по первоначальной стоимости

, определяемой в соответствии со

ст. 257 НК РФ

.

Под основными средствами

понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 рублей.

Первоначальная стоимость основного средства

определяется как сумма расходов на его приобретение,

за исключением НДС

и акцизов, кроме случаев, предусмотренных НК РФ (

ст. 257 НК РФ

).

Согласно ст. 258 НК РФ

амортизируемое имущество

распределяется по амортизационным группам

в соответствии со сроками его полезного использования.

Срок полезного использования

определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утвержденной Правительством РФ.

Основные средства, права на которые подлежат государственной регистрации

в соответствии с законодательством РФ,

включаются

в состав соответствующей амортизационной группы

с момента документально подтвержденного факта подачи документов на регистрацию указанных прав

.

Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении

, включаются в состав той амортизационной группы (подгруппы),

в которую они были включены у предыдущего собственника

.

Налогоплательщики вправе выбрать один из следующих методов начисления амортизации

:

1)

линейный метод;

2)

нелинейный метод.

При этом вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий

, сооружений, передаточных устройств, нематериальных активов,

входящих в восьмую-десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов

.

Начисление амортизации

по объектам амортизируемого имущества

начинается

с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (

ст. 259 НК РФ

).

В письме от 15.09.2009 г. № 03-03-06/2/170 Минфин РФ подчеркнул, что амортизация

по объекту основных средств

может учитываться

при формировании налоговой базы для целей исчисления налога на прибыль

при выполнении следующих условий

:

– приобретение права собственности (акт приема-передачи);

– ввод в эксплуатацию

в деятельности, приносящей доходы.

В соответствии с п. 1 ст. 272 НК РФ

при использовании метода начисления расходы

признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений

ст. 318-320 НК РФ

.

Поэтому, указали чиновники, амортизация

по объекту недвижимости,

приобретенному по договору купли-продажи в рассрочку

и первоначальная стоимость которого сформирована,

может начисляться при условии, что этот объект принят к учету

(счет 01 «Основные средства»)

и введен в эксплуатацию, но не ранее момента документального подтверждения факта подачи документов на регистрацию прав

.

Кроме того, для начисления амортизации по объекту недвижимого имущества необходимо включение недвижимого имущества в состав амортизационной группы

.

И в настоящее время Минфин РФ повторяет, что для начала начисления амортизации

по основному средству, права на которое подлежат государственной регистрации,

необходимо выполнение двух условий

:

включение

данного основного средства

в амортизационную группу

(наличие документально подтвержденного факта подачи документов на регистрацию указанных прав), а также его

ввод в эксплуатацию

(письмо от 08.06.2012 г. № 03-05-05-01/31).

По общему правилу право собственности

у приобретателя вещи по договору возникает

с момента ее передачи

, если иное не предусмотрено законом или договором (

ст. 223 ГК РФ

).

Ст. 491 ГК РФ

предусмотрен

особый порядок

перехода права собственности.

Договором купли-продажи может быть предусмотрено, что право собственности

на переданный покупателю товар

сохраняется за продавцом до оплаты товара

.

Если же особый порядок перехода права собственности договором не предусмотрен

, то основное средство, переданное покупателю, принадлежит покупателю на праве собственности с момента передачи его продавцом,

независимо от того, полностью оплачено основное средство или нет

(письмо от 16.08.2010 г. № 03-03-06/1/550).

При соблюдении этих же условий может начисляться амортизация

по объекту недвижимости, приобретенному

по договору купли-продажи в рассрочку

и первоначальная стоимость которого сформирована (письмо Минфина РФ от 15.09.2009 г. № 03-03-06/2/170).

Поскольку в соответствии с п. 7, 8 ПБУ 10/99 «Расходы организации»

, утвержденного приказом Минфина РФ от 06.05.1999 г. № 33н, суммы амортизации формируют расходы по обычным видам деятельности и отражаются в бухгалтерском учете по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета 02, то эти суммы формируют себестоимость продаж.

Неначисление амортизации является ошибкой

, которую нужно исправлять.

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

, утвержденном приказом Минфина РФ от 28.06.2010 г. № 63н.

Порядок исправления ошибок зависит от того, признается ошибка существенной или несущественной

.

Ошибка признается существенной

, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно

, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Обратите внимание!

Выявленные ошибки и их последствия подлежат обязательному исправлению

.

Мы можем предположить, что Вы выявили ошибку в 2012 году после даты подписания бухгалтерской отчетности за 2011 год.

Ошибка предшествующего отчетного года

(2011),

не являющаяся существенной

, выявленная

после даты подписания бухгалтерской отчетности

за этот год,

исправляется записями

по соответствующим счетам бухгалтерского учета

в том месяце отчетного года, в котором выявлена ошибка

.

Прибыль или убыток, возникшие в результате исправления

указанной ошибки, отражаются в составе

прочих доходов или расходов текущего отчетного периода

:

ДЕБЕТ 91

субсчет «Прочие расходы» КРЕДИТ

02

– отражена сумма амортизации, доначисленной за 2011 год.

Порядок исправления существенной ошибки

зависит

от времени ее выявления

.

1. Существенная ошибка предшествующего отчетного года выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам АО, участникам ООО, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п.

В этом случае существенная ошибка исправляется

записями по соответствующим счетам бухгалтерского учета

за декабрь

отчетного года (года, за который составляется годовая бухгалтерская отчетность).

При этом если указанная бухгалтерская отчетность

была представлена в налоговую инспекцию

, то она

подлежит замене

на отчетность, в которой выявленная существенная ошибка исправлена (

пересмотренная бухгалтерская отчетность

).

2. Существенная ошибка предшествующего отчетного года выявлена после представления бухгалтерской отчетности за этот год акционерам АО, участникам ООО и т.п., но до даты утверждения такой отчетности в установленном законодательством РФ порядке.

В этом случае существенная ошибка также исправляется

записями по соответствующим счетам бухгалтерского учета

за декабрь отчетного года

(года, за который составляется годовая бухгалтерская отчетность).

При этом в пересмотренной бухгалтерской отчетности раскрывается информация

о том, что

данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность

, а также об основаниях составления пересмотренной бухгалтерской отчетности.

3. Существенная ошибка предшествующего отчетного года выявлена после утверждения бухгалтерской отчетности за этот год.

Напомним, что в соответствии с п.п. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»

и п.п. 6 п. 1 ст. 33 Федерального закона от 08.02.1998 г. № 14-ФЗ

«Об обществах с ограниченной ответственностью» утверждение годовой бухгалтерской отчетности

относится к компетенции

общего собрания акционеров

(

общего собрания участников ООО

).

В случае исправления существенной ошибки

предшествующего отчетного года,

выявленной после утверждения бухгалтерской отчетности

, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды

не подлежит пересмотру, замене и повторному представлению

пользователям бухгалтерской отчетности.

В данном случае ошибка исправляется в текущем отчетном периоде, когда она была обнаружена

:

– производятся записи

по соответствующим счетам бухгалтерского учета

в текущем отчетном периоде

.

При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли

(

непокрытого убытка

) (

счет 84

);

– осуществляется

пересчет сравнительных показателей

бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

То есть пересчитываются показатели промежуточной бухгалтерской отчетности

.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется

путем исправления показателей бухгалтерской отчетности, как

если бы ошибка

предшествующего отчетного периода

никогда не была допущена

(

ретроспективный пересчет

).

Ретроспективный пересчет

производится в отношении сравнительных показателей

начиная с того предшествующего отчетного периода

, представленного в бухгалтерской отчетности за текущий отчетный год,

в котором была допущена

соответствующая

ошибка

.

В этом случае в промежуточном балансе за 9 месяцев 2012 г.

необходимо в графе 5 «На 31 декабря 2011» величину

по строке 1150 «Основные средства»

раздела I актива баланса

уменьшить

на сумму доначисленной амортизации за 2011 год.

Соответственно, на эту же величину в графе 5 уменьшатся показатели по строкам 1100, 1600 актива баланса.

В пассиве баланса

в графе 5 следует произвести уменьшение (увеличение в случае наличия убытка) значения по строке 1370 «Нераспределенная прибыль (убыток)» на сумму доначисленной амортизации.

В результате этого также изменятся показатели в графе 5 пассива по строкам 1300 и 1700.

В отчете о прибылях и убытках

за 9 месяцев 2012 г. в графе 5 производится корректировка строк 2120, 2100, 2200, 2300 и 2400.

При этом показатель по строке 2120 увеличивается

на сумму доначисленной амортизации, а показатели

по строкам 2100, 2200, 2300 и 2400 уменьшаются на эту же сумму

.

Обратите внимание!

Субъекты малого предпринимательства

, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации

вправе исправлять существенную ошибку предшествующего отчетного года

, выявленную после утверждения бухгалтерской отчетности

за этот год в том месяце отчетного года, в котором выявлена ошибка

.

То есть существенная ошибка исправляется малыми предприятиями так же, как если бы она была несущественной.

В бухгалтерском учете исправление ошибки в данном случае отразится следующей записью:

ДЕБЕТ 91

субсчет «Прочие расходы»

КРЕДИТ 02

– на сумму доначисленной амортизации.

В пояснительной записке к годовой бухгалтерской отчетности

организация обязана раскрывать информацию только в отношении

существенных ошибок

предшествующих отчетных периодов, исправленных в отчетном периоде.

Если Вы не начисляли амортизацию и в 2012 году, то согласно п. 5 ПБУ 22/2010 ошибка отчетного года, выявленная до окончания этого года, исправляется

записями по соответствующим счетам бухгалтерского учета

в том месяце отчетного года, в котором выявлена ошибка

.

Согласно ст. 375 НК РФ

налоговая база по налогу на имущество организаций

определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество

, признаваемое объектом налогообложения,

учитывается по его остаточной стоимости

, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Следовательно, из-за того, что амортизация в 2011 году по основному средству не начислялась, налоговая база

по налогу на имущество организаций

была завышена

.

В соответствии с п.п. 1 п. 1 ст. 264 НК РФ

для целей налогообложения прибыли

суммы налогов и сборов, в том числе суммы налога на имущество организаций, относятся к прочим расходам

, связанным с производством и реализацией.

Суммы начисленной амортизации

относятся к расходам, связанным с производством и реализацией (

п.п. 3 п. 2 ст. 253 НК РФ

).

В результате неначисления амортизации налоговая база по налогу на прибыль за 2011 год была завышена.

В то же время завышение суммы налога на имущество

за 2011 год

привело к занижению налоговой базы по налогу на прибыль

.

Общим итогом ошибок

, допущенных в 2011 году в связи с неначислением амортизации,

является завышение налоговой базы по налогу на прибыль

(так как изменение суммы налога на имущество ниже суммы амортизации).

П. 1 ст. 54 НК РФ

установлено, что

при обнаружении ошибок

(искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам,

в текущем налоговом (отчетном) периодеперерасчет налоговой базы

и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки

(искажения), относящиеся к прошлым налоговым (отчетным) периодам, также

в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога

.

Поэтому, подтверждает Минфин РФ в письме от 23.01.2012 г. № 03-03-06/1/24, в случаях, когда допущенные ошибки

(искажения)

привели к излишней уплате налога

(вне зависимости от того, возможно или нет определить период их совершения), налогоплательщик вправе

произвести перерасчет

налоговой базы и суммы налога

за налоговый (отчетный) период, в котором выявлены ошибки (искажения)

.

То есть применительно к Вашему случаю это означает, что сумму не учтенных в 2011 году расходов

на амортизацию

нужно отразить в составе расходов

, учитываемых для целей налогообложения прибыли,

отчетного или налогового периода 2012 года

.

Составьте справку об обнаружении и исправление ошибок

, в которой подробно пропишите, в результате чего возникли ошибки, укажите суммы, ссылки на первичные учетные документы, сумму переплаты по налогу.

Отразите в бухгалтерском учете

суммы доначисленной амортизации, а также излишне начисленных налогов на имущество и на прибыль:

ДЕБЕТ 84 КРЕДИТ 02

– на сумму доначисленной амортизации;

ДЕБЕТ 68

субсчет «Налог на имущество организаций» КРЕДИТ

84

– на сумму излишне начисленного налога на имущество организаций;

ДЕБЕТ 68

субсчет «Налог на прибыль организаций» КРЕДИТ

84

– на сумму излишне начисленного налога на прибыль (в разрезе бюджетов).

Ст. 81 НК РФ

установлено, что

при обнаружении

налогоплательщиком

в поданной

им в налоговый орган

налоговой декларации факта

неотражения или неполноты отражения сведений, а также

ошибок, приводящих к занижению суммы налога

, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога

, подлежащей уплате,

налогоплательщик вправе внести необходимые изменения в налоговую декларацию

и представить в налоговый орган уточненную налоговую декларацию.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Поэтому Вы вправе (но не обязаны) представить уточненные налоговые декларации по налогу на имущество организаций и налогу на прибыль за 2011 год.

Амортизационные группы зданий и сооружений

Согласно Классификации, различные виды недвижимого имущества в виде зданий и сооружений можно отнести сразу к нескольким группам по начислению амортизации – от 4 до 10. В каждую группу входят постройки определенных, строго оговоренных типов, для которых предусмотрены различные временные интервалы СПИ. В таблице 1 приведены различные недвижимые объекты с установленными для них периодами СПИ.

Таблица. Амортизационные группы по зданиям и сооружениям

| № | Группа амортизации | Особенности объекта недвижимости | Примерные СПИ |

| 1 | 4 | Пленочные нежилые конструкции, передвижные сооружения, киоски из различных материалов (металл, стекло, пластик, прессованные плиты) | 5 – 7 |

| 2 | 5 | Сборные и передвижные сооружения, не предназначенные для жилья | 7 – 10 |

| 3 | 6 | Жилые здания облегченных конструкций (каркасные, камышитовые и т.п.) | 10 – 15 |

| 4 | 7 | Различные нежилые здания (каркасные и щитовые) из дерева, дерева и металла, панелей, сырца и др. | 15 – 20 |

| 5 | 8 | Бескаркасные здания с облегченными стенами из камня, бруса, бревен с перекрытиями, колоннами, столбами из различных материалов (не предназначенные для жилья) | 20 – 25 |

| 6 | 9 | Каменные склады для овощей/фруктов (допускаются железобетонные или кирпичные колонны) | 25 – 30 |

| 7 | 10 | Прочие нежилые здания и сооружения(объекты из кирпича и т.п.). Жилые здания и помещения | Свыше 30 |

К какой амортизационной группе относятся здания?

К восьмой амортизационной группе (срок полезного использования свыше 20 лет и до 25 лет) относятся «Здания (кроме жилых) — «Здания бескаркасные со стенами облегченной каменной кладки, железобетонными, кирпичными и деревянными колоннами и столбами, с железобетонными, деревянными и другими перекрытиями; здания деревянные с брусчатыми или бревенчатыми рубленными стенами; сооружения обвалованные (код ОКОФ 210. 00. 00. 00. 000). К девятой амортизационной группе (срок полезного использования свыше 25 лет и до 30 лет) относятся «Здания (кроме жилых) — «Овоще — и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные (код ОКОФ 210. 00. 00. 00. 000). К десятой амортизационной группе (срок полезного использования свыше 30 лет) относятся «Здания (кроме жилых) — «Здания, кроме вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями)

Как определить СПИ: алгоритм

Когда у фирмы появляется основное средство – любое, на него нужно начислять амортизацию, для чего необходимо знать срок его планируемого полезного использования. В таблице он приведен в примерных временных рамках, но для каждого объекта его требуется указывать точно. Алгоритм следующий:

- Сравните с левым столбцом таблицы Классификации – определить, к какой амортизационной группе относится ваше здание и сооружение.

- Установленный срок укажите в тексте Приказа, подписанного руководителем организации.

- Для бухгалтерского учета СПИ установите самостоятельно либо также воспользуйтесь Классификацией (это значительно удобнее).

Как определить срок амортизации нежилого помещения в жилом доме

Обоснование Классификация основных средств, включаемых в амортизационные группы определяет: К четвертой амортизационной группе (срок полезного использования свыше 5 лет и до 7 лет) относятся «Здания (кроме жилых) — «Здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др. ); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные (Код ОКОФ 210. 00. 00. 00. 000).

К пятой амортизационной группе (срок полезного использования свыше 7 лет и до 10 лет) относятся «Здания (кроме жилых) — «Сборно-разборные и передвижные здания (Код ОКОФ 210. 00. 00. 00. 000).

СПИ для частей и целого

Как быть, если помещение, для которого нужно определить СПИ, является частью здания? Существуют принятые правила, регламентирующие довольно частые ситуации в определении СПИ зданий и сооружений:

- каждое отдельное жилое помещение в общем жилом сооружении (например, многоквартирном доме) получает тот же СПИ, что и все здание в целом – как правило, не меньше 30 лет;

- если в жилом здании находится нежилое помещение (зал, офис и пр.), то оно приобретает тот же СПИ, что и весь дом (тоже, как правило, от 30 лет).

СПИ при смене собственника

Объект недвижимости может сменить хозяина и попасть в руки нового собственника уже неновым. Как устанавливать срок полезного использования в этом случае?

Нужно правильно установить износ, а отсюда и вычислить период отчисления амортизации. Это нужно делать отдельно для налогового и бухгалтерского учета.

СПИ объектов б/у для налогового учета

Налоговое законодательство РФ предусматривает возможность снизить СПИ ненового объекта недвижимости на тот срок, в течение которого оно использовалось бывшим владельцем (п. 7 ст. 258 НК РФ). Это время легко определить по сопроводительной документации (акту приема-передачи ОС-1а) при приобретении основного средства.

ВАЖНО! Если по документам установить этот срок не получается, то уменьшить СПИ законодательно невозможно. Даже если такое подтверждение есть, уменьшение СПИ не обязательно.

Если документального подтверждения эксплуатации здания не имеется, оно с точки зрения налогового учета будет считаться новым. Для определения его СПИ следует применять вышеприведенный алгоритм.

Это важно знать: Как выбрать управляющую компанию для многоквартирного дома

Если приобретено здание и сооружение, бывшее в эксплуатации уже более 30 лет, оно волне может оказаться самортизированным полностью. В этом случае новый владелец оценивает состояние объекта по правилам техники безопасности и устанавливает для него разумный СПИ по своему усмотрению.

СПИ неновых объектов для бухучета

Здесь не существует законодательных регламентов, кроме прописанных в учетной политике самой организации. Устанавливая СПИ для бухучета, собственник может:

- следовать требованиям Классификации (дублировать налоговый учет);

- всесторонне оценив объект, установить иной целесообразный срок.

Налог на прибыль организаций

Нормы главы 25 НК РФ предоставляют налогоплательщику право самостоятельно решать, каким образом определять срок полезного использования бывшего в употреблении объекта основных средств, признаваемого амортизируемым имуществом, в целях применения линейного метода начисления амортизации (дополнительно смотрите письмо Минфина России от 23.09.2009 N 03-03-06/1/608). На наш взгляд, возможны следующие варианты:

1) на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация ОС) (п. 1 ст. 258 НК РФ);

2) исходя из срока полезного использования, определенного на основании Классификации ОС, уменьшенного на срок фактического использования объекта основных средств предыдущими собственниками (в соответствии с первым предложением п. 7 ст. 258 НК РФ);

3) исходя из срока полезного использования объекта основных средств, установленного предыдущим собственником, уменьшенного на срок его фактического использования предыдущим собственником (в соответствии со вторым предложением п. 7 ст. 258 НК РФ).

В то же время следует учитывать, что, по мнению специалистов финансового ведомства, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося индивидуальным предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом положений п. 7 ст. 258 НК РФ, так как физическое лицо не устанавливает срок полезного использования основного средства и не амортизирует его для целей налогообложения (смотрите, например, письма Минфина России от 29.03.2013 N 03-03-06/1/10056, от 20.03.2013 N 03-03-06/1/8587, от 15.03.2013 N 03-03-06/1/7939, от 15.03.2013 N 03-03-06/1/7937).

В рассматриваемой ситуации организация приобретает нежилые помещения у физического лица, которое зарегистрировано в качестве индивидуального предпринимателя и которое использовало впоследствии проданные нежилые помещения для предоставления в аренду. При этом указанный индивидуальный предприниматель применяет УСН.

Следует отметить, что налогоплательщики, применяющие УСН, амортизацию по основным средствам, приобретенным в периоде применения указанной системы налогообложения, в целях налогового учета не начисляют (пп. 1 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ), что, по нашему мнению, свидетельствует и об отсутствии необходимости в определении срока полезного использования объектов основных средств.

С учетом приведенной позиции Минфина России считаем, что указанное обстоятельство препятствует использованию в рассматриваемой ситуации третьего способа определения срока полезного использования бывшего в употреблении объекта основных средств, что, однако, не мешает организации уменьшить срок полезного использования указанного объекта, определенный с учетом Классификации ОС, на срок его эксплуатации двумя предыдущими собственниками (второй способ), что следует из буквального смысла п. 7 ст. 258 НК РФ.

При этом считаем, что организации следует документально подтвердить количество лет (месяцев) эксплуатации нежилых помещений предыдущими собственниками.

Как следует из ст. 313 НК РФ, подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера).

НК РФ не содержит конкретного перечня документов, необходимых для подтверждения срока эксплуатации основных средств предыдущими собственниками. Поэтому считаем, что срок эксплуатации нежилых помещений предыдущими собственниками может быть подтвержден любыми надлежащим образом оформленными первичными документами, прямо или косвенно подтверждающими указанный срок.

Аналогичной точки зрения по данному вопросу придерживаются и суды. Например, в постановлении ФАС Поволжского округа от 24.02.2009 N А12-12162/2008 отмечается, что законодательство о налогах и сборах и законодательство о бухгалтерском учете не устанавливает конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 ст. 252 НК РФ это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых бы следовало подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (смотрите также постановления ФАС Северо-Кавказского округа от 15.04.2010 N А32-774/2009-33/44, ФАС Поволжского округа от 05.12.2008 N А12-3509/08, Двенадцатого арбитражного апелляционного суда от 19.11.2008 N 12АП-7254/2008).

По мнению специалистов финансового ведомства и налоговых органов документальным подтверждением срока эксплуатации имущества предыдущими собственниками выступают формы N ОС-1 и (или) N ОС-1а, утвержденные постановлением Госкомстата России от 21.01.2003 N 7 (смотрите, например, письма Минфина России от 05.07.2010 N 03-03-06/1/448, УФНС России по г. Москве от 15.06.2010 N 16-15/[email protected]).

В то же время следует учитывать, что с 01.01.2013 применение унифицированных форм первичных учетных документов не является обязательным, что следует из ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», поэтому считаем, что формы N ОС-1 и (или) N ОС-1а, утвержденные постановлением Госкомстата России от 21.01.2003 N 7, не могут рассматриваться в качестве единственных документов, подтверждающих срок эксплуатации основных средств предыдущими собственниками.

В случае, если документально подтвердить срок эксплуатации нежилых помещений предыдущими собственниками не получится, то определение срока их полезного использования будет осуществляться в общем порядке на основании Классификации ОС (письмо Минфина России от 16.07.2009 N 03-03-06/2/141).

Особенности СПИ для определенных объектов недвижимости

Каждое здание и сооружение обладает набором уникальных характеристик, влияющих на срок его возможного использования в качестве основного средства. Но есть некоторые особенности, которые позволяют сгруппировать объекты для установки адекватного СПИ. Рассмотрим самые распространенные типы зданий и сооружений с точки зрения отнесения их к той или иной амортизационной группе.

Кирпичные постройки

Кирпич – очень прочный и долговечный материал, мало подверженный износу. Здания, построенные из него, исправно служат многие десятилетия, ничуть не теряя в значимых характеристиках. Будь то жилые дома или иные сооружения, их СПИ будет самым долгим из предусмотренных в таблице Классификации. Рубрикатор предусматривает для них 10 группу, по которой можно установить любой срок свыше 30 лет. Какой именно, организация вправе определить сама.

Гаражи

Школы

Данный вид сооружений не относится к жилым: там не планируется круглосуточное пребывание. Если школа капитальная, ее чаще всего относят к 10 группе: эти сооружения служат более 30 лет.

Как определить срок полезного использования здания нежилого

В налоговом учете имущество амортизируйте в течение его срока полезного использования. Срок полезного использования основного средства определите самостоятельно по таким правилам:. Срок полезного использования по основным средствам, бывшим в эксплуатации, определяйте в особом порядке см. Как в налоговом учете рассчитать амортизацию основных средств, бывших в эксплуатации. Правомерность такого вывода подтверждается арбитражной практикой см. Определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России.

Учитываем как основные средства

К какому бы виду временные сооружения не относились, но после окончания работ они подлежат разборке и утилизации. Поэтому реальный срок их использования два-три года. Такие сооружения недолговечны, и все же они относятся к основным средствам, и по ним должна начисляться амортизация. Ведь они удовлетворяют всем необходимым условиям для отнесения к основным средствам:

- объект находится у организации на праве собственности;

- используется для извлечения дохода;

- не предназначен для продажи;

- срок полезного использования объекта составляет более 12 месяцев.

Значит, учитывать стоимость временных зданий и сооружений надо по правилам бухгалтерского учета согласно ПБУ 6/01 «Учет основных средств», а в налоговом учете нужно руководствоваться статьей 256 Налогового кодекса. Сначала рассмотрим подробнее бухгалтерский учет.

К какой амортизационной группе можно отнести нежилое помещение с целью исчисления налога на прибыль

В каждую из них входят строения с учетом их конструкционных характеристик. Таким образом, период полезного применения здания определяется в диапазоне, указанном для каждой амортизационной группы. Москве от Таким образом, в рассматриваемом случае документами, подтверждающими эксплуатацию, могут быть:. Третья группа включает в себя основные средства, у которых период полезного применения не более пяти лет.

Дальнейший расчет проводится точно так же. Нелинейным способом стоимость зданий списывается намного быстрее, чем линейным. Метод удобно применять в организациях, предпочитающих амортизацию ускоренную. Особенности амортизационных расчетов по расконсервированным зданиям и реконструированным Когда здания консервируются на срок, превышающий три месяца, становится на паузу начисление амортизации.

Срок полезного использования здания

Организация приобрела здание, бывшее в эксплуатации. Есть выписка из технического паспорта БТИ, согласно которой год постройки — Предыдущий собственник — индивидуальный предприниматель, применяющий УСН. Из документов, содержащих данные для определения фактического срока эксплуатации здания предыдущими собственниками, есть договор купли-продажи, акт приема-передачи не по форме ОС-1 и выписка из технического паспорта БТИ. Здание относится к ой группе Классификации основных средств. Способ начисления амортизации — линейный.

Как узнать норму амортизации у нежилого здания

Включите JavaScript для лучшей работы сайта. На балансе многих предприятий числятся здания и сооружения, для которых рассчитываются амортизационные отчисления. Согласно ей, здания и сооружения относятся к группам, для которых максимальные сроки полезного использования установлены в , и свыше 30 лет, соответственно. Независимо от срока ввода в эксплуатацию, для расчета амортизации на здания и сооружения используйте линейный метод начисления, при котором стоимость объекта основных средств уменьшается равномерно за весь период использования. Начислите амортизацию на здание в соответствии с нормой амортизации, которую определите для данного объекта с учетом срока его полезного использования.

Они близки к таковым для бухгалтерского учета, но все-таки отличаются. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества п.

Совет 1: Как начислить амортизацию на здание

Незаменимый помощник по недвижимости. Рубрика вопрос — ответ, связанные с недвижимостью. Организация приобрела по договору купли-продажи следующие объекты недвижимого имущества на сумму 2 рублей: склад, общей площадью ,7 кв. При передаче имущества стоимость каждого отдельного инвентарного объекта будет конкретизирована продавцом.

Это важно знать: Доверительное управление недвижимым имуществом

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Амортизация по сумме чисел лет — Расчет амортизации на примере — Бухучет — Способы амортизации ОС

В классификации основных средств, включаемых в амортизационные группы, код Нежилыми зданиями могут являться такие объекты, как склады, гаражи и промышленные здания, коммерческие торговые здания, здания для проведения развлекательных мероприятий, гостиницы, рестораны, школы, больницы, тюрьмы и т. Помещения тюрем, колоний, следственных изоляторов, казарм для заключенных, казарм для военных, общежития исправительных и воспитательных колоний, лечебные исправительные учреждения, школы и больницы рассматриваются как нежилые здания, несмотря на то, что они могут служить местом жительства. Объектом классификации данного вида основных фондов является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки склады, гаражи, ограждения, сараи, заборы, колодцы и прочее являются самостоятельными объектами.

Здание без подтвержденного срока эксплуатации

Такой вывод следует из пункта 1 статьи 256 НК. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования — это период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, утвержденной постановлением Правительства РФ от 01. 01. 2002 № 1 (далее Классификация). На это указывает пункт 1 статьи 258 НК РФ.

Начисление амортизации: основные положения

Вопрос: Организация приобрела нежилое помещение под офис на первом этаже панельного жилого многоквартирного дома. К какой амортизационной группе можно отнести данное нежилое помещение с целью исчисления налога на прибыль? Ответ: Приобретенное организацией офисное нежилое помещение, расположенное на первом этаже панельного жилого многоквартирного дома, для целей определения срока полезного использования и исчисления налога на прибыль, по нашему мнению, с 1 января г. Обоснование: В налоговом учете согласно п. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями ст. Перечень имущества, которое относится к основным фондам, устанавливается ОКОФ. До 1 января г.

Обращаем Ваше внимание на Письмо Минфина России от 21 апреля г. В нем сотрудники финансового ведомства высказали мнение о том, что амортизация, начисленная по амортизируемому имуществу, не используемому налогоплательщиком в деятельности, направленной на получение дохода, не уменьшает полученные доходы при исчислении налоговой базы по налогу на прибыль организаций. То есть если в приобретенной организацией квартире в какие-то периоды не проживают командированные сотрудники, то велика вероятность того, что расходы в виде сумм начисленной амортизации за эти периоды организация не сможет учесть в целях налогообложения прибыли. Новый порядок списания стоимости основных средств можно применять только по отношению к тем объектам, которые приобретены после 1 января г.

Срок амортизации зданий

- Стены и фундамент: 100 — 150 лет;

- Перекрытия из различных материалов: 70 — 150 лет;

- Лестничные конструкции: 80 — 100 лет;

- Напольные покрытия: 80 — 100 лет;

- Внутренние ненесущие основания: 40 — 150 лет;

- Несущие элементы различных строительных конструкций: 100 — 150 лет;

- Кровельные покрытия: 10 — 80 лет;

- Дверные и оконные конструкции: 20 — 30 лет;

- Канализационная система: 30 лет;

- Отопительная и вентиляционная системы: 30 лет;

- Газовые установки: 20 лет;

- Грузовые лифты без проводника: 20 лет.

- Сроки эксплуатации внутренней и внешней отделки сооружений:

- Внешняя облицовка сооружений: 125 лет;

- Отделка плиткой: 60 — 75 лет;

- Внутренняя облицовка сооружений: 40 лет;

- Покраска конструкций: 20 – 45 лет.

- Жизнеспособность – это процесс сохранения физических и иных свойств сооружений, которые определяются при создании проекта сооружения и гарантирующие его использование на протяжении всего периода эксплуатации при установленном контроле регулярном техническом обслуживании;

- Долговечность – это способность объектов и конструкций к выполнению установленных задач на протяжении всего времени использования;

- Расчетный срок службы – это определяемый строительными нормами или целями проектировки расчетный период эксплуатации объекта в зависимости от целей его возведения с установленным регулярным техническим осмотром и обслуживанием техники и отдельных функциональных элементов;

- Строительный объект – это объект, попадающий под категорию жилое или общественное помещение, а также служебная или инженерная постройка.

* Приказом Росстандарта от 23. 12. 2010 № 1059-ст ГОСТ Р 54257-2010 введен в действие с 01. 09. 2011. В связи с утверждением и введением в действие ГОСТ Р 54257-2010 было прекращено применение ГОСТ 27751-88, включенного в «Перечень национальных стандартов и сводов правил (частей таких стандартов и сводов правил), в результате применения которых на обязательной основе обеспечивается соблюдение требований Федерального закона «Технический регламент о безопасности зданий и сооружений», утвержденный распоряжением Правительства РФ от 21. 06. 2010 № 1047-р (далее — Перечень обязательного применения). При государственной регистрации прав на земельный участок годовая сумма налога может быть внесена в бюджет одной из сторон (по согласованию).

В последующем суммы налога с 1 января текущего года до начала месяца, в котором он передает земельный участок. Последующим плательщиком исчисляется сумма налога за период с начала месяца, в котором у него возникло право на земельный участок.

— лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;К четвертой амортизационной группе (срок полезного использования свыше 5 лет и до 7 лет) относятся «Здания (кроме жилых)» — «Здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др. ); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные» (Код ОКОФ 210. 00. 00. 00. 000). * Приказом Росстандарта от 23. 12. 2010 № 1059-ст ГОСТ Р 54257-2010 введен в действие с 01. 09. 2011. В связи с утверждением и введением в действие ГОСТ Р 54257-2010 было прекращено применение ГОСТ 27751-88, включенного в «Перечень национальных стандартов и сводов правил (частей таких стандартов и сводов правил), в результате применения которых на обязательной основе обеспечивается соблюдение требований Федерального закона «Технический регламент о безопасности зданий и сооружений», утвержденный распоряжением Правительства РФ от 21. 06. 2010 № 1047-р (далее — Перечень обязательного применения). Расчетный срок службы — установленный в строительных нормах или в задании на проектирование период использования строительного объекта по назначению до капитального ремонта и (или) реконструкции с предусмотренным техническим обслуживанием. Расчетный срок службы отсчитывается от начала эксплуатации объекта или возобновления его эксплуатации после капитального ремонта или реконструкции (пункт 2. 11);

- Жизнеспособность – это процесс сохранения физических и иных свойств сооружений, которые определяются при создании проекта сооружения и гарантирующие его использование на протяжении всего периода эксплуатации при установленном контроле регулярном техническом обслуживании;

- Долговечность – это способность объектов и конструкций к выполнению установленных задач на протяжении всего времени использования;

- Расчетный срок службы – это определяемый строительными нормами или целями проектировки расчетный период эксплуатации объекта в зависимости от целей его возведения с установленным регулярным техническим осмотром и обслуживанием техники и отдельных функциональных элементов;

- Строительный объект – это объект, попадающий под категорию жилое или общественное помещение, а также служебная или инженерная постройка.

При государственной регистрации прав на земельный участок годовая сумма налога может быть внесена в бюджет одной из сторон (по согласованию). В последующем суммы налога с 1 января текущего года до начала месяца, в котором он передает земельный участок. Последующим плательщиком исчисляется сумма налога за период с начала месяца, в котором у него возникло право на земельный участок.