25.06.2017

В программе 1С 8.3 Бухгалтерия 3.0 есть некоторый функционал по ведению кадрового учета и начислению заработной платы. Он конечно не такой расширенный, как в 1С:Зарплата и управление персоналом, но все же, в небольших организациях его вполне достаточно. Ведение документов и отчетность соответствует законодательству и постоянно поддерживается и обновляется. В этой статье мы рассмотрим основные аспекты учета страховых взносов в 1С 8.3 и рекомендации что делать, если они не начисляются.

- «Анализ взносов в фонды»

Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

Расходы, снижающие налоги при совмещенном режиме

Теперь разберем, как уменьшить налоги, совмещая «УСН доходы» с ЕНВД.

В регистре данных учетной политики (в главном разделе) указываем применяемую нашим ИП основную схему налогообложения: в данном случае, упрощенную. На закладке УСН обозначаем «Доходы» как объект налогообложения. Устанавливаем флажки «Предприниматель является плательщиком единого налога на вмененный доход (ЕНВД)» и «Розничная торговля переведена на патентную систему или уплату ЕНВД» на закладке патентов и ЕНВД.

Здесь же переходим по гиперссылке видов деятельности и вводим в справочник информацию о виде бизнеса, который облагается ЕНВД. Выручка от продажи продукции, услуг, работ, имущественных прав является доходом от реализации и подлежит расчету налога, выплачиваемого при использовании УСН. Датой их получения считается день прихода денег или день оплаты кассовым методом.

Выручка от реализации при УСН будет отражена в «Бухгалтерии» документами реализации (актом или накладной) с указанием вида операции. Поступление оплаты от покупателей будет зафиксировано в документах поступления наличных (вид операции – «Оплата от покупателя»).

Когда будут проведены фиксирующие поступление финансов документы, записи в первом разделе регистра накопления книги учета доходов/расходов, учитывающего доход для налогов, уплачиваемы по УСН.

Чтобы рассчитать фиксированные страховые взносы, нужно тоже пользоваться программным помощником. Расчет, снижающий налог при совместном применении налоговых режимов, нужно проводить каждый квартал с помощью регламентной операции расчета расходов, уменьшающих налоги УСН и ЕНВД. Во время проведения документа будут внесены записи в необходимые регистры накопления.

В соответствии с своим проектным решением, программа при совместном применении УСН и ЕНВД может автоматически снизить лишь налог на УСН. В настоящий момент ИП, работающий в совмещенном режиме налогообложения и не платящий физлицам, сам сможет выбрать, как ему снизить налог (или авансовый платеж) на весь объем без ограничения страховых фиксированных взносов. Если он решил снизить ЕНВД, то должен самостоятельно исправить действия «Расчета расходов, уменьшающих налог УСН и ЕНВД».

В качестве примера выполним ежеквартальные расчеты налогов УСН и ЕНВД, создадим необходимые расчетные справки и посмотрим результаты. При применении УСН, т.к. его налоговый период — год, возможно, впоследствии выплаченные взносы будут способствовать снижению налога. Если же выручка невелика, эти расходы не будут учитываться.

Тарифы и условия

Бухгалтер рассчитывает взносы по общему тарифу до тех пор, пока сумма выплат сотруднику не превысит лимит. В 2021 году — 1 292 000 руб. на ОПС и 912 000 руб. на ВНиМ. Затем тариф уменьшается. Пока зарплата сотрудника не превысила лимит, взносы начисляются по тарифу 22%, затем по тарифу 10%.

Также работодатель перечисляет взносы на страхование от несчастных случаев и профзаболеваний, их еще называют взносами на травматизм, на те же выплаты что и ОПС.

У взносов на травматизм есть отличительные особенности.

- Во-первых, контролирует их ФСС РФ.

- Во-вторых, у них нет определённой базы, после которой можно применять пониженный тариф.

- В-третьих, есть ситуации, в которых работодатель обязан заплатить по взносам на травматизм с выплат по гражданско-правовым договорам. Хотя обычно соцвзносы по этим договорам не начисляются.

Речь идёт про случаи, когда в договоре ГПХ прямо предусмотрены взносы на травматизм. Тогда работодатель обязан их перечислить ФСС. Но это не относится к индивидуальным предпринимателям, они такие взносы не начисляют.

Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Дебет субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» — Кредит счета 51 «Расчетный счет». Оплачивать СВ надо не позднее 15-го числа месяца, следующего за месяцем начисления.

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

- РСВ — 30 числа месяца следующего за отчетным периодом.

- 4-ФСС — не позднее 20-го числа (в бумажном виде) или 25-го числа (в электронном виде) месяца следующего за отчетным периодом.

- СЗВ-М — до 15 числа месяца, следующего за отчетным.

- СЗВ-СТАЖ — не позднее 1 марта следующего года.

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

Изменения в проводках по страховым взносам и штрафным санкциям в 2020-2021 годах

Пени и штрафы по взносам необходимо отражать по дебету основного счета общехозяйственных затрат (26, 44) с корреспонденцией по кредиту субсчета соответствующего вида страхования (раздел 2 приложения к письму Минфина РФ от 28.12.2016 № 07-04-09/78875). При начислении штрафных санкций также должна соблюдаться аналитика по администратору взносов, который их назначил.

Как в бухгалтерском учете отражать начисление и уплату пеней по налогам и страховым взносам, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Взыскания

Инспекторы взыскивают взносы по тем же правилам, что и налоги, в том числе блокируют счета с требованием погасить долг. У инспекторов есть три месяца, чтобы потребовать недоимку, например взносы за январь надо перечислить не позднее 15 февраля. Значит, инспекторы могут направить требование до 15 мая включительно. Если требование не исполнено в срок, инспекция вправе списать долги за счёт компании, одновременно приостановить расходные операции на сумму задолженности. На это есть два месяца.

Другие сроки действуют, если инспектором доначислены взносы по итогам камеральной или выездной проверки. Такое требование налоговики направят в течение 20 рабочих дней с даты, когда решение по проверке вступило в силу.

Льготные тарифы в условиях COVID-19: настройка в 1С

Как говорилось в начале статьи, с 01.04.2020 г. ИП и организации, приравненные к субъектам МСП, могут применять пониженные ставки по страховым взносам. Это касается СВ с зарплаты работников. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные тарифы на:

- ОПС — 10%,

- ОМС – 5%.

Для корректировки тарифа в 1С: Бухгалтерия 8.3 следует перейти в меню «Главное». Затем в разделе «Настройка налогов и отчетов» перейти на вкладку «Страховые взносы». Кликом на стрелку выбрать из выпадающего списка тариф страховых взносов «Для субъектов малого и среднего предпринимательства». В поле «Применить с» установить Апрель 2021 года. Нажать кнопку «ОК».

В 1С: Зарплата и управление персоналом путь более длинный. Следует в меню «Настройки» выбрать раздел «Организации», перейти на вкладку «Учетная политика» и кликнуть на одноименную гиперссылку.

Затем в открывшемся окне на закладке «Страховые взносы» выбрать необходимый тариф. Установить месяц и нажать клавишу «Записать и закрыть».

Помощники «Отчетность по УСН» и «Отчетность по ЕНВД»

Для облегчения работы с программой пользователей, использующих УСН или ЕНВД либо оба этих режима сразу, в «Бухгалтерии 8» версии 3.0.43 были введены новые обработки: «Отчетность по УСН» и «Отчетность по ЕНВД».

Первый помощник открывается или из списка задач, или из раздела отчетов. На основании информации из базы он помогает:

- произвести расчет авансового платежа или налог по УСН за год;

- пояснить расчет налога;

- сформировать платежку для уплаты за год аванса или налога;

- создать налоговую декларацию упрощенной системы налогообложения;

- подготовить книгу доходов/расходов.

Второй помощник также можно открыть описанными выше двумя способами, только выбрав уже ЕНВД. Взяв данные из базы, он дает возможность:

- осуществить расчет ЕНВД;

- создать налоговую декларацию;

- сформировать платежку или квитанцию для уплаты налога.

Расчет взносов по пониженным тарифам в 1С

Расчет СВ производится в документе «Начисление зарплаты». При расшифровке суммы никаких дополнительных колонок не появляется, суммы рассчитываются уже с учетом нового тарифа. Следует проанализировать расчёт и убедиться в его правильности.

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Абрамова составляет 600 000 руб./месяц. Начисления за январь-март происходили по прежним тарифам. В апреле тарифы изменились.

Чтобы начислить зарплату следует в меню «Зарплаты и кадры» выбрать Начисление зарплаты, по кнопке «Создать» открыть новый документ. В нем выбрать сотрудника Абрамова, указать месяц «Апрель».

После заполнения табличной части, в соответствующем столбце будут отражены суммы СВ в размере 91 212 руб. Даже невооруженным взглядом видно, что эта сумма меньше стандартного тарифа. Чтобы увидеть, как распределены и рассчитаны взносы следует нажать на их сумму. Чтобы увидеть полную разноску, следует в открывшемся окне нажать на гиперссылку «Подробнее см. Карточку учета по страховым взносам». По ней откроется печатная форма.

Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

Начисление и уплата страховых взносов в 1С: Бухгалтерии предприятия 8

Опубликовано 29.07.2015 10:19 В данной статье рассмотрена тема страховых взносов, а именно, какие необходимо выполнить настройки, и каким образом реализуется начисление и уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8. Это немаловажный момент для того, чтобы в дальнейшем получать правильные расчеты, которые зависят и от установки тарифа, и от настройки начислений.

В первую очередь требуется указать вид тарифа, который организация применяет для исчисления страховых взносов. Обратимся к разделу «Зарплата и кадры», выбрав «Настройки учета зарплаты».

Переходим к форме настройки учета зарплаты, выбирая организацию.

И обращаемся к закладке «Налоги и взносы с ФОТ», на которой предусмотрен выбор вида тарифа страховых взносов.

Далее вводим, с какого периода действует выбранный вид тарифа и, если есть потребность, отмечаем параметры для начисления дополнительных взносов. Например, если в организации работают сотрудники, труд которых связан с тяжелыми условиями труда. Также ниже имеем возможность ввести ставку взноса на страхование от несчастных случаев.

Вернувшись к общей форме «Настройки учета зарплаты» и воспользовавшись гиперссылкой «Взносы: тарифы и доходы», можем при необходимости посмотреть ставки страховых взносов на закладке «Тарифы страховых взносов».

Помимо настройки учета зарплаты, нужно обратить внимание на настройку видов начислений, расположенную также в разделе «Зарплата и кадры».

Важными являются параметры налогообложения взносами для каждого начисления. Для конкретного начисления выбирается вид дохода из одноименного справочника, по кнопке «Открыть» смотрим порядок учета для выбранного вида дохода.

После всех выполненных настроек можно спокойно переходить к начислению страховых взносов, которые выполняются в программе автоматически параллельно с начислением зарплаты.

Как видим, в документе «Начисление зарплаты» есть закладка «Взносы», показывающая суммы обязательных ежемесячных платежей. Данные для расчета базы, которая используется при исчислении страховых взносов, приводятся на закладке «Начисления». При изменении данных по начислениям автоматически пересчитываются и взносы, если не установлен флажок «Корректировать взносы» (тогда это делается вручную).

Что касается уплаты страховых взносов, то в программе данное событие отражается документом «Списание с расчетного счета», как и любое другое перечисление средств. Вид операции выбираем — «Уплата налога».

Еще хочется о, который нужен для отражения в отчетности расходов на выплату пособий, подлежащих финансированию за счет страховых взносов либо средств ФСС. То есть в том случае, если в вашей организации в отчетном периоде начислялись пособия, например, по уходу за ребенком или по временной нетрудоспособности, то данные о них автоматически корректно попадут во все разделы формы 4-ФСС (в том числе и в таблицу 2) только после заполнения данного документа

На закладке «Пособие по соц. страхованию» можно выбрать пособие по временной нетрудоспособности, пособие по беременности и родам и т.д. А пособия по уходу за ребенком выделены отдельной закладкой.

Таким образом, для корректной работы со страховыми взносами и заполнения отчетности нужно сделать необходимые настройки программы, после этого взносы будут автоматически исчисляться верно. При отражении факт уплаты выбираем правильный вид операции в документе, а в том случае, если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ольга Шулова 08.10.2016 10:19 Цитирую Ю.Б.:

Уважаемая Кристина! Если в программу был занесен документ «Больничный лист», то для попадания суммы пособия в отчет 4-ФСС вовсе не нужно создавать дополнительный документ «Операция учета взносов». Сумма пособия и так попадет в отчет, программа возьмет данные из больничного листа. Причем, в отчете отразится и б/л за счет ФСС, и б/л за счет работодателя (как необлагаемая сумма). Желаю успехов в обучении:)

Здравствуйте! Спасибо Вам за замечание. В настоящее время да, пособия по временной нетрудоспособно сти попадают в отчет, мы внесем изменения в статью, эта часть немного устарела. НО данный документ все равно необходим, т.к. он по-прежнему актуален при отражении пособия при рождении ребенка, пособия при постановке на учет в ранние сроки беременности, пособия по уходу за ребенком и т.д. Так что очень рекомендуем с ним подружиться, он пока еще может быть Вам полезен  И Вам тоже успехов в освоении 1С! Цитировать

И Вам тоже успехов в освоении 1С! Цитировать

0 Ю.Б. 07.10.2016 23:07 Уважаемая Кристина! Если в программу был занесен документ «Больничный лист», то для попадания суммы пособия в отчет 4-ФСС вовсе не нужно создавать дополнительный документ «Операция учета взносов». Сумма пособия и так попадет в отчет, программа возьмет данные из больничного листа. Причем, в отчете отразится и б/л за счет ФСС, и б/л за счет работодателя (как необлагаемая сумма). Желаю успехов в обучении:)

Цитировать

+1 Ольга Шулова 13.05.2016 09:03 Цитирую Орлова:

Не получается установить тариф страховых взносов для работников ИП на ЕНВД. В видах тарифов Организации, применяющие ЕНВД в списке для выбора не появляется

Здравствуйте! Если нет никаких льгот, то ставится общий тариф Цитировать

0 Орлова 12.05.2016 14:37 Не получается установить тариф страховых взносов для работников ИП на ЕНВД. В видах тарифов Организации, применяющие ЕНВД в списке для выбора не появляется

Цитировать

0 Ольга Шулова 18.03.2016 08:52 Цитирую Гончарова Алина:

Ольга, добрый день!) Возник вопрос по начислению прочих доходов. Подскажите, реализован ли в Бухгалтерии механизм выплаты дохода в натуральной форме? С Начислением вроде понятно, что нужно создать начисление с кодом НДФЛ 2520, который облагается также страховыми взносами. А вот как с выплатой быть, ведь это недежный доход? Такая же проблема с мат.выгодой от экономии на процентах в случае беспроцентного займа, ведь она сотруднику не выплачивается, а просто нужно перечислить НДФЛ с нее как налоговый агент. Я нашла как это работает в ЗУПе, а вот с Бухгалтерией не могу разобраться. Извините, что задаю вопрос совсем не по теме) Заранее большое спасибо!)

Здравствуйте, Алина! В 1С: Бухгалтерии редакции 3.0 есть галочка «Доход в натуральной форме», а вот в редакции 2.0 такой галочки нет, поэтому там всё немного сложнее. Выплату доходов в натуральной форме не регистрируют, поэтому лучше не создавать начисление, а воспользоваться документом «Ввод доходов, НДФЛ и налогов», который зарегистрирует информацию о НДФЛ и страховых взносах, но задолженности перед сотрудником не будет. Если же делать как начисление, то можно вручную откорректироват ь проводки документа, убрав движения по регистру взаиморасчетов с сотрудниками. Проводки по счетам бухучета доходы в натуральной форме тоже чаще всего не формируют, обычно они формируются другими операциями (например, сначала отражается покупка новогодних подарков и их списание на затраты, а потом они выдаются сотрудникам), но там нужно смотреть по ситуации, конечно. С матвыгодой по займам такая же история, в 2.0 используем этот же документ, выбирая соответствующий код дохода. А про 3.0 я писала вот в этой статье учетбеззабот.рф/ …/… Ссылки в комментарии не прикрепляются, поэтому только копировать адрес Цитировать

0 Гончарова Алина 18.03.2016 01:15 Ольга, добрый день!) Возник вопрос по начислению прочих доходов. Подскажите, реализован ли в Бухгалтерии механизм выплаты дохода в натуральной форме? С Начислением вроде понятно, что нужно создать начисление с кодом НДФЛ 2520, который облагается также страховыми взносами. А вот как с выплатой быть, ведь это недежный доход? Такая же проблема с мат.выгодой от экономии на процентах в случае беспроцентного займа, ведь она сотруднику не выплачивается, а просто нужно перечислить НДФЛ с нее как налоговый агент. Я нашла как это работает в ЗУПе, а вот с Бухгалтерией не могу разобраться. Извините, что задаю вопрос совсем не по теме) Заранее большое спасибо!)

Цитировать

Обновить список комментариев

JComments

Учет начислений в карточке учета

Согласно Карточке учета начислены следующие тарифы. Для Абрамова заработная плата составила за 3 месяца: 600 000 * 3 = 1 800 000 руб.

Превышение предельной величины взносов на ОПС произошло в марте, соответственно, в марте с суммы 1 800 000 – 1 292 000 = 508 000 руб. начислялся стандартный пониженный тариф на выплаты свыше предельного размера базы по взносам. Таким образом, база для начисления составила:

92 000 (600 000 – 508 000) руб. для 22%,

508 000 руб. для 10%.

Данный расчет производился по основным ставкам.

В апреле вступили в силу пониженные ставки, соответственно, начисляются взносы с:

зарплаты в пределах МРОТ – 22%,

суммы, превышающей минимальный размер оплаты труда – 10%.

То есть с 12 130 руб. исчислено в рамках основных ставок, а с 587 870 руб. рассчитано 10% — 58 787 руб.

Во втором листе карточки указана база для начисления по льготному тарифу.

Анализ начисленных страховых взносов

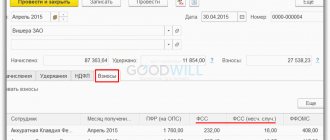

Для наглядности рекомендуем сформировать «Анализ взносов в фонды».

В 1С: Бухгалтерия это делается следующим образом. Надо в меню «Зарплата и кадры» выбрать раздел «Отчеты по зарплате». В открывшемся окне кликнуть «Анализ взносов в фонды».

Здесь сразу выделены отдельными табличками доходы, с которых удерживаются взносы по основному тарифу, и льготные.

На рисунке под цифрой 1 указаны начисления по основному тарифу за январь – апрель 2021 года:

1 800 000 руб. – это зарплата за январь-март,

12 130 руб. – это часть заработной платы за апрель, равная МРОТ.

Итого по основной ставке начислено 1 812 130 руб.

При этом облагаемая база (предельная величина) – 1 292 000 руб. С нее начислено 22% — 284 240 руб.

С суммы, превышающей облагаемую базу – 520 130 руб., исчислено 10% — 52 013 руб.

Далее, с заработной платы за апрель (когда вступили изменения в силу) осталось 587 870 руб. (от 600 000 руб. сумма МРОТ учтена по основному тарифу). На рисунке выделено под цифрой 2. С этой суммы исчислено 58 787 руб. взносов (10%).

Аналогичным образом рассчитываются взносы в ФОМС и ФСС.

Отдельными строками выделены ОМС по основному и льготному тарифу. Соответственно, по основному база составила так же 1 812 130 руб. С нее исчислено 5,1% — 92 418,63 руб. По льготному исчислено 5% с суммы апрельской зарплаты за минусом МРОТ – 29 393,50 руб.

В Фонд социального страхования исчислено по основной ставке 26 448 руб. – 2,9% с облагаемой базы (предельной величины). Для субъектов МСП – 0%.

Итоги

Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете. Вместе с тем своевременное подписание новой редакции приказа об учетной политике по раздельному учету старых и новых взносов поможет вам избежать возможных неприятностей, связанных с неправильным отражением величины взносов в отчетности или уплатой неверных их сумм.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.