Регулярное взаимодействие хозяйствующих субъектов с партнерами, наемными работниками, бюджетными структурами и прочими лицами неизбежно сопровождается возникновением финансовых обязательств. Их погашение часто производится путем безналичного перечисления денег с банковского счета.

Чтобы обслуживающее финансовое учреждение исполнило соответствующий платеж, субъект хозяйствования должен оформить и предоставить ему поручение надлежащего содержания.

Если подобные выплаты осуществляются плательщиком по нескольким направлениям, следует обязательно учитывать очередность совершаемых транзакций при составлении ряда платежек.

Примечательно, что четкая последовательность, в соответствии с которой выполняются списание и безналичное перечисление денежных средств на определенные нужды, строго регулируется нормами действующего законодательства.

Что такое очередность платежа в платежном поручении

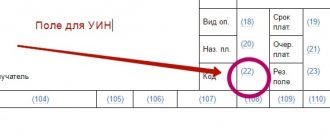

Одно из полей, которое должен оформить плательщик при составлении платежного поручения, называется «очередность платежа» и имеет номер 21. Как следует из пояснений к порядку заполнения платежных поручений (прил. 1 к положению Банка России от 19.06.12 № 383-П), в реквизите «очер. плат.» цифрой указывается очередность платежа в соответствии с федеральным законом.

Общая последовательность списания денежных средств со счета установлена в пункте 2 статьи 855Гражданского кодекса РФ (заметим, что часть вторая ГК РФ введена в действие Федеральным законом от 26.01.96 № 14-ФЗ).

Согласно этой норме, в первую очередь проводятся платежи на основании исполнительных документов, которыми предписано удерживать (взыскивать) алименты или средства на возмещение вреда жизни и здоровью.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Вторая очередь платежей — это переводы в рамках исполнительных документов на перечисление заработной платы, выходных пособий или авторских вознаграждений.

«Обычная» зарплата (в т.ч. задолженность, выплачиваемая в добровольном порядке, а не по исполнительному листу) перечисляется со счета в третью очередь. Также в третью очередь будут списаны деньги на основании инкассовых поручений ИФНС, ПФР и ФСС.

Четвертую очередь составляют платежи по исполнительным документам, предусматривающим любые другие взыскания (задолженность по договорам, штрафы, неустойки и т.п.).

В пятую очередь перечисляются все остальные платежи.

Важно

В рамках одной очереди платежные поручения исполняются в порядке поступления их в банк.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Зачем обозначать очередность платежа в платежке

Пункт 1 статьи 855 ГК РФ гласит: если на счете достаточно денег для исполнения всех требований, предъявленных к счету, списание средств проводится в порядке поступления платежек. Схожая норма содержится в пункте 2.10 положения № 383-П. В нем сказано, что при достаточности денежных средств на банковском счете плательщика распоряжения (платежные поручения) подлежат исполнению в последовательности поступления их в банк.

Соответственно, установление очередности платежей нужно, в первую очередь, на тот случай, если на счете в какой-то момент не окажется средств для исполнения всех платежек. Тогда банк будет перечислять деньги не в календарной последовательности, а с учетом очередности, обозначенной в поле 21.

Кроме того, фиксация в платежном поручении очередности платежа нужна на случай ареста или блокировки счета. В таких ситуациях банк вправе проводить платежи, которые занимают более высокую ступеньку в очереди, чем те, ради которых счет был арестован (заблокирован). К примеру, вынесение налоговиками решения о приостановлении операций из-за неуплаты налогов (ст. НК РФ), не помешает банку переводить алименты и зарплату по исполнительным документам.

Банковские реквизиты плательщика

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

ПОДРОБНЕЕ: Налог с заработной платы россия

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Какую очередность платежа указать в 2021 году

При заполнении поля 21 платежных поручений в 2021 году нужно придерживаться следующей очередности.

Для перевода платежей по налогам, сборам, взносам следует проставить 5 (письмо Минфина от 20.01.14 № 02-03-11/1603). Эту же цифру нужно указать в поле 21 платежки на перечисление госпошлины, поскольку она является федеральным сбором. Также этим кодом обозначаются пени и штрафы, которые плательщик вносит на основании требования налоговиков.

При перечислении заработной платы нужно вписать цифру 3. Данный код указывается в том числе в случае добровольного погашения долга по зарплате. Если же задолженность выплачивается по исполнительному листу или решению Трудинспекции, то в поле 21 платежки проставляется 2.

Для платежей по алиментам указывается 1. Данный код применяется вне зависимости от основания удержания алиментов (исполнительный лист, судебный приказ или нотариальное соглашение).

Для платежей по исполнительным листам очередность может варьироваться: возможны 1-я, 2-я и 4-я очереди. Все зависит от сути платежа, указанного в исполнительном документе. Например, как уже было сказано, деньги по исполнительным листам на взыскание алиментов должны списываться в первую очередь. Также к первой очереди относятся платежи по исполнительному листу, в котором установлены обязательства по компенсации вреда жизни и здоровью.

Платежи по исполнительным листам на взыскание заработной платы, выходного пособия и авторских вознаграждений требуют указания цифры 2 в поле 21. А платежи по всем остальным исполнительным листам проводятся в четвертую очередь.

Внимание

Кредитное учреждение не вправе отказать в приеме платежного поручения, если в нем неверно указана очередность платежа (письмо Минфина от 04.10.17 № 05-07-06/64623).

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Страховые взносы

С 2021 года ответственность за страховые взносы возложена на налоговую. Ранее ее несли фонды. Но рассматриваемые изменения не изменили код очередности. Если выполняется плановый платеж, указывается код 5. Если же выплата совершается на основании инкассового требования, накладывается штраф, указывается код 3. Если взнос за фирму выполняет третье лицо, прописывается код 5.

Пени и штрафы

Что ставить, если от налоговой поступили требования касательно оплаты штрафов и пени? Налоговые выплаты проходят по коду 3. Но в нормативных актах ничего не сказано касательно пени и штрафов. Что делать? Есть письмо Минфина №02-08-12/22232 от 8 мая 2014 года. В нем прописано, что штрафы и пени, перечисляемые на базе поручения налоговой, относятся к коду 3. Если же фирма уплачивает штрафы добровольно, нужно проставлять код 5.

Счет может быть заблокирован по решению налоговой. В этом случае приостанавливаются практически все расчеты. Однако некоторые платежи продолжатся. В частности, это следующие выплаты:

- Налоги, уплачиваемые на базе инкассового поручения.

- Текущие платежи по налогам, пени.

Код налоговых платежей – 3. Даже при блокировке счета исполняются требования с кодами 1-3.

Организация может направить в банк поручения на сумму, которая превышает сумму, находящуюся на счете. Работает это так: банковское учреждение получает поручение от фирмы, а затем проверяет сумму денег на счете. Хватает ли ее для исполнения поручения? Если деньги закончились, возможны эти пути развития ситуации:

- Поручения с очередностью 5 сразу отклоняются (аннулируются).

- Поручения с иной очередностью помещаются в очередь.

Платежки исполняются по мере поступления денег на счет. Нужно иметь в виду, что организация может в любой момент отозвать платежку, находящуюся в очереди.

Очередность платежей при аресте счета

Арест денежных средств на счете (например, в качестве меры по обеспечению иска или для исполнения решения о взыскании налогов) сам по себе не может нарушать очередность списания, установленную статьей 855 ГК РФ. А значит, он не препятствует переводу платежей, которые имеют более высокую очередь, чем требование, из-за которого счет был заблокирован (разд. II информационного письма Президиум ВАС РФ от 25.07.96 № 6).

Например, если счет организации арестован на основании решения ИФНС в связи с неуплатой налогов, то по нему все равно могут проводиться платежи, которые относятся к первой и второй очередям. А если блокировка исходит от судебных приставов-исполнителей, у которых имеется исполнительный лист на перечисление платежей четвертой очереди, то с арестованного счета можно также выплачивать и текущую зарплату.

Формируйте платежки автоматически по данным электронного требования из ИФНС Формировать бесплатно

Что делать, если на расчетном счете денег, чтобы погасить задолженность перед государством

Бывает так, что у организации нет возможности заплатить налоги или взносы. В этом случае, придется погашать задолженность имуществом организации.

Законом установлены два основания для взыскания задолженности засчет не денежного имущества:

- у организации не хватает денег на расчетном счете;

- налоговая не знает о том, сколько денег на расчетном счете налогоплательщика.

У налоговиков есть два месяца, чтобы оформить взыскание имущества в бесспорном порядке. Если это время упущено, обращение за взысканием должно быть произведено в судебном порядке.

После принятие решения, постановление передается в службу судебных приставов.

Приставы совершают свои действия:

- в отношении ИП – по месту его жительства;

- в отношении организации – по месту ее регистрации.

Приставы обязаны исполнить решение о взыскании имущества в течение двух месяцев с даты принятия решения.

Очередность платежей при банкротстве

Если компания-плательщик находится на стадии банкротства, то к поручениям на перечисление текущих платежей предъявляются дополнительные требования. Они содержатся в пункте 2 статьи 134 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)».

Так, в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве; выплатой вознаграждения арбитражному управляющему; взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве.

Также к первой очереди относится оплата в пользу лиц, которых арбитражный управляющий обязан привлечь в рамках дела о банкротстве на основании закона (например, оплата услуг обслуживающего банка). В то же время оплата деятельности других специалистов, привлеченных управляющим по собственному усмотрению, причислена к третьей очереди.

Во вторую очередь удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, и требования о выплате выходных пособий. К этой же очереди относится перечисление в бюджет НДФЛ, удержанного с текущей заработной платы (п. 41.1 постановления Пленума ВАС РФ от 23.07.09 № 60).

В четвертую очередь перечисляются коммунальные платежи, плата по договорам энергоснабжения и другие эксплуатационные расходы. Наконец, в пятую очередь попадают требования по всем другим текущим платежам.

Внимание

В поле 21 платежного поручения «банкротная» очередность не отражается. Контроль за ее соблюдением осуществляет кредитная организация непосредственно при расходовании денежных средств со счета банкрота. Она проводит проверку по формальным признакам, определяя очередность платежа на основании сведений, которые содержатся в распоряжении или приложенных к нему документах (постановление Арбитражного суда Поволжского округа от 08.10.18 № Ф06-37700/2018).

Особенности наиболее востребованных кодов

Что значит очередность платежа 3

Указание цифры 3 в поле 21 платежного поручения означает, что это документ на перечисление заработной платы, которую работодатель выплачивает на добровольной основе. Если на счете организации недостаточно средств для удовлетворения всех требований, либо на него наложен арест, то деньги на основании такой платежки будут списаны в третью очередь. А именно: после денег по исполнительным документам на уплату алиментов, средств в качестве возмещения вреда жизни и здоровью, заработной платы, выходных пособий и авторских вознаграждений. Но до того, как банк начнет выполнять требования по иным исполнительным документам и по платежкам на перечисление выплат, отнесенных к пятой очереди.

Соответственно, если счет организации арестован в рамках исполнительного производства, возбужденного на основании исполнительного листа, который предусматривает взыскание средств в пользу контрагентов, то платежное поручение с цифрой 3 в поле 21 должно быть исполнено без каких-либо задержек. Заработная плата по такой платежке будет перечислена и в том случае, если ИФНС выставила на этот счет инкассовые поручения, но в банк они поступили позже, чем платежка от компании (п. 2 ст. 855 ГК РФ).

Что значит очередность платежа 5

Платежное поручение с цифрой 5 в поле 21 означает, что банку поручено перечисление текущих платежей, которые не являются заработной платой, и не связаны с выполнением требований по исполнительным документам. Банк должен принять такую платежку, если на счете организации хватает денег для удовлетворения всех имеющихся на эту же дату требований более высокого уровня. А также при условии, если счет не заблокирован, в том числе инкассовыми поручениями от ИФНС. Между собой платежки с цифрой 5 не конкурируют — банк исполняет их в порядке получения.

В заключение отметим, что правильное определение очередности платежа позволит верно заполнить платежное поручение и оперативно передать его в банк для исполнения. Это даст возможность проводить платежи без задержек, а в некоторых случаях —осуществлять выплаты с заблокированного счета.

Обратите внимание: ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, актуальные КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Законодательное обоснование

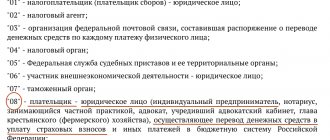

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.