Тройственное соглашение о взаимозачете – образец совместного урегулирования контрагентами возникших задолженностей по договорам поставок или обслуживания при дефиците денежных ресурсов. Заключение такого договора признается сделкой в соответствии с нормами ст. 153 ГК РФ, ст. 154 разрешает реализовывать соглашения между несколькими участниками путем заключения многостороннего договора. Основанием для зачета средств является наличие задолженностей друг перед другом у трех организаций, которые согласны на зачет.

Основные нюансы оформления акта о взаимозачете средств

Унифицированная форма документа не разработана на законодательном уровне, поэтому его составляют в свободной форме. В акте надо указать перечень документов, подтверждающих факт возникновения задолженности (договоры, накладные и др.), их номера и даты составления. Также в тексте необходимо указать сумму обязательств, которые будут ликвидированы по взаимозачету, сумму не зачтенной задолженности и срок ее погашения. Все суммы пишут цифрами и прописью (во избежание ошибок).

Трехсторонний акт зачета взаимных требований, образец которого вы найдете ниже, составляется в трех экземплярах. Бланк документа должны подписать и закрепить печатями все стороны. Оформленный акт является основанием для зачета обоюдных обязательств и выполнения необходимых бухгалтерских проводок.

Процедуру взаимозачета задолженности начинают с направления заявления от одной фирмы к другой. Размер задолженности можно выявить при помощи акта сверки. Следует учитывать, что взаимозачету подлежат обязательства, у которых еще не истек срок давности. Если предприниматели никогда ранее не сталкивались с оформлением данного документа – они могут взять за основу образец тройного акта взаимозачета.

Тройной зачет взаимных требований: образец заполнения соглашения на примере

Взаимное погашение задолженностей между контрагентами без использования безналичных и наличных расчетов возможно при соблюдении ряда условий:

- задолженность всех участников сделки можно охарактеризовать как однородную;

- все компании согласны провести взаимозачет;

- такая процедура не носит систематического характера.

Трехсторонний взаимозачет возможен в следующих ситуациях:

- Участник сделки «1» не оплатил , возможная причина – нарушение сроков оплаты за продукцию , которая заключила ранее договор с участником сделки «1».

- имеет дебиторскую задолженность перед предприятием «3», на балансе числится непогашенная сумма платежа от организации «1».

- выступает в качестве дебитора для юридического лица «1», одновременно выполняя роль кредитора для учреждения «2».

Тройной взаимозачет при условии частичного списания долгов может быть использован для такого случая:

- ООО «Класс» задолжало ООО «Свое» за поставленные товары 50 000 рублей;

- ООО «Свое» имеет непогашенный в срок счет от ООО «Мел» на сумму 43 000 рублей;

- ООО «Мел» не оплатило в оговоренные даты ООО «Класс» сумму в 77 000 рублей.

Тройственный взаимозачет для указанных компаний возможен в размере наименьшего долга – 43 000 рублей. В итоге ООО «Класс» после заключения сделки должно будет погасить ООО «Свое» задолженность в размере 7000 рублей (50 000-43 000), ООО «Мел» обязуется погасить долг перед ООО «Класс» в сумме 34 000 рублей (77 000-43 000). Обязательства ООО «Свое» перед ООО «Мел» после подписания договора и проведения его в бухгалтерском учете будут считаться погашенными в полном объеме.

Перечень обязательных реквизитов

- название документа;

- названия организаций, участвующих во взаимозачете задолженности;

- дата и место составления акта;

- суммы, подлежащие взаимозачету;

- подписи ответственных лиц.

Помимо перечисленных реквизитов в акте следует указать точную дату проведения взаимозачета и список круговых долговых обязательств всех организаций. Образец трехстороннего акта взаимозачета будет приведен далее.

Пример заполнения

ООО «Альфа» поставило ООО «Бета» строительные материалы на сумму 200 тыс. руб. ООО «Бета» проводило ремонтные работы в офисе ООО «Гамма», стоимость работ составила 160 тыс. руб. В свою очередь, ООО «Гамма» продало горючие материалы ООО «Альфа» на сумму 90 тыс. руб.

Порядок составления акта будет следующим:

- В самом начале документа прописывают название («Акт зачета взаимных требований трех юридических лиц»).

- Ниже указывают дату составления и населенный пункт.

- Далее прописывают суть соглашения.

- В обязательном порядке перечисляют имеющуюся взаимную задолженность и документы, ставшие основанием для ее возникновения.

- После этого указывают остаток задолженности сторон друг перед другом после проведения взаимозачета.

- Документ заверяют печатями и подписями представителей каждой фирмы.

- К документу прикладывают акт сверки взаимной задолженности.

Представители малого и среднего бизнеса в процессе осуществления деятельности часто используют акт взаимозачета между тремя организациями, образец которого не утвержден законодательством, для быстрого погашения части имеющихся обязательств.

Образец трехстороннего акта о взаимозачете

Взаимозачет между двумя, тремя и более организациями в 2021 году

Взаимоотношения между покупателями и поставщиками — неотъемлемая составляющая жизнедеятельности большинства организаций. Довольно часто возникают различные ситуации, когда обе организации имеют друг перед другом некоторые долговые обязательства. Чтобы не платить банковскую комиссию и избавиться от лишней бумажной волокиты, проводят операцию взаимозачёта. Существуют определённые нормы, важные для осуществления взаимозачёта между двумя, тремя и более организациями, регулируемые законодательством РФ.

Правила проведения взаимозачёта

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Случаи, когда взаимозачёт возможен

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.

Невозможность взаимозачёта

Ст. 411 ГК РФ также описывает случаи невозможности взаимозачёта:

- Если по какому-то из требований истёк срок исковой давности, и об этом было заявлено.

- Требование о возмещении вреда жизни или здоровью.

- Требование о содержании на пожизненной основе.

- Требование о выплате алиментов.

- В иных случаях, предусмотренных договором.

Акт взаимозачета между организациями — образец и бланк

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Обязательным условием для осуществления взаимозачёта по запросу какой-либо из компаний является получение информации, подтверждающей, что партнёр был уведомлен о прекращении обязательств путём зачёта взаимных требований, в противном случае требования взаимозачёта будет отклонено.

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Многосторонний взаимозачёт

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств

| Правовые источники | Область регулирования | Наименования документов взаимозачёта |

| Статья 410 ГК РФ | Прекращение обязательств зачётом | Соглашения о взаимозачёте |

| Статья 411 ГК РФ | Случаи невозможности зачёта | |

| п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» | Требования к первичным документам | Соглашение о взаимозачёте и акт сверки |

Пример многостороннего взаимозачёта с бухгалтерскими проводками

Таблица: учёт предприятия ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/B | Принятие товаров от организации ООО «В» | 12 000 |

| Д 62/D | К 90 | Поставка товаров для ООО «Д» | 10 000 |

| Д 60/B | К 62/D | Взаимозачёт | 10 000 |

Таблица: учёт организации OOO «В»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/C | Принятие товаров от организации ООО «С» | 25 000 |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 12 000 |

| Д 60/C | К 62/А | Взаимозачёт | 10 000 |

Таблица: учёт

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/D | Принятие товаров организацией ООО «Д» | 16 000 |

| Д 62/B | К 90 | Поставка товаров для ООО «В» | 25 000 |

| Д 60/D | К 62/B | Взаимозачёт | 10 000 |

Таблица: учёт

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/А | Принятие товаров организацией ООО «А» | 10 000 |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 16 000 |

| Д 60/A | К 60/C | Взаимозачёт | 10 000 |

По окончании зачёта у организации ООО «С» не останется кредиторской задолженности.

Прочие важные нюансы

Существуют различные нюансы проведения операции зачёта взаимных требований. Часто у организаций возникают проблемы различного характера из-за их некорректного оформления или несоблюдения.

Таблица: ошибки при проведении любого из перечисленных взаимозачётов

| Моменты, позволяющие отказать во взаимозачёте | Содержание |

| Отсутствие заявления или соглашения | В ст. 410 ГК РФ прописано обязательное наличие заявления одной из сторон (уведомление от другой) в случае одностороннего взаимозачета и наличие соглашения при остальных видах взаимозачета |

| Не указана (указана неверно) дата в соглашении или заявлении | В таком случае датой погашения обязательств будет является дата подписания соглашения всеми сторонами |

| Неоднородность требований | Ст. 411 ГК РФ |

| Соблюдений срока | Необходимо наступление срока исполнения обязательств, но не после срока исковой давности |

| Осуществление зачёта авансом в пользу будущих периодов | Взаимозачёт можно проводить только в размере суммы долга на текущую дату |

| Неправильная величина долга | Взаимозачёт разрешён только на документально подтверждённую сумму долга |

Взаимозачёт — это довольно простая операция, которая может значительно упростить проведение оплаты между организациями. Однако необходимо и важно соблюдать все установленные нормы и правила погашения взаимных требований, а также помнить, что взаимозачёт иногда бывает невозможен.

Отображение трёхстороннего взаиморасчёта в 1С Бухгалтерия

24.10.2019

Для начала можно остановиться на конкретном примере. 31 августа 2019 года подписало соглашение на выполнение трёхстороннего взаиморасчёта обязательств суммой в 120 тысяч рублей с организациями «МетриУм» и «Торговый дом». На это время у всех участвующих компаний имеются определённые обязательства с заданным сроком выплаты:

- , являясь заёмщиком, имеет обязательства перед «МетриУм» (кредитор) по возвращению краткосрочного займа, равного 240 тысячам рублей.

- Организация «МетриУм» в качестве покупателя должна выплатить поставщику «Торговый Дом» 360 тысяч рублей (с учётом двадцатипроцентного НДС, составляющего 60 тысяч рублей) за предоставляемую продукцию.

- должна оплатить транспортные , стоимость которых составляет 120 тысяч рублей (с учётом НДС, равного 20 тысячам рублей).

В итоге получается, что в процессе трёхстороннего взаиморасчёта должна будет погасить:

- Долг по краткосрочной кредитной ссуде, выданной , сумма которой равняется 120 тысячам рублей.

- Дебиторскую задолженность по оказанным услугам транспортировки, стоимость которых также равняется 120 тысячам рублей с учётом НДС.

Организация «Стремительный НЭТ» применяет ОСН (общую систему налогообложения), а также способ начисления и ПБУ 18/02.

Составление сверочных актов для взаиморасчётов

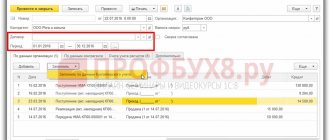

Чтобы проанализировать размер дебиторской задолженности организации «Торговый Дом» и долга по ссуде от в 1С Бухгалтерия, пользователю необходимо использовать отчёт под названием Оборотно-сальдовая стоимость по балансу: балансы под номерами 62.01 и 66.03 (рис.1). Найти их можно будет в разделе под названием Отчёты.

Составление и согласование сверочных актов по взаиморасчётам с контрагентами

Для начала пользователю потребуется выбрать документ под названием «Акт сверки расчётов» (рис. 2-3) и выполнить следующие действия:

- Сперва выбирается пункт Создать, а в появившемся окне указывается контрагент, который будет участвовать в сверке, а также заключённый с ним договор (при участии такового в процессе).

- В графу Период нужно внести интервал времени, в течение которого выполняется сверка взаиморасчётов.

- Во вкладке под названием Счета учёта затрат необходимо отметить только те бухгалтерские балансы, что участвуют в сверке. При необходимости лишние балансы удаляются.

- Во вкладках По сведениям компании, а также По сведениям контрагента нужно просто нажать на кнопку Заполнить по соответствующим пунктам. В результате в таблицу будут внесены все необходимые сведения.

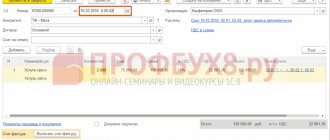

- Во вкладке Дополнительно необходимо:

- внести в графу Представитель компании физическое лицо из соответствующего справочника, подписывающее сверочный акт;

- внести в графу Представитель контрагента уполномоченное лицо из соответствующего справочника, подписывающее сверочный акт;

- активировать пункт Разбить по договорам в случае, если нужно вывести информацию в разбивке по договорам в печатных версиях акта;

- активировать пункт Выводить полные наименования документации в случае, если нужно, чтобы в печатных версиях акта названия соответствующей документации отображались полностью;

- активировать пункт Произвести счета-фактуры при необходимости вывода сведений о соответствующих счетах по документации в печатных версиях.

- Далее пользователю нужно будет активировать пункт Сверка согласована при условии, что контрагент согласовал операцию. После данной манипуляции все реквизиты, за исключением сведений о представителях, нельзя будет изменить.

- Для завершения процедуры необходимо нажать на кнопку Провести. Важно: рассматриваемый документ не составляет проводки.