ФФОМС – взносы на обязательное медицинское страхование. Их оплачивают все организации независимо от формы собственности. Если ранее их нужно было перечислять в ПФР, то с 2021 года распорядителем взносов стала ИФНС. Юридические лица оплачивают взносы в процентном соотношении, а индивидуальные предприниматели – в фиксированном размере с зарплаты наемных сотрудников.

Важно! Взносы на ОМС с доходов, превышающих 300 000,00 руб., не рассчитываются и не подлежат оплате.

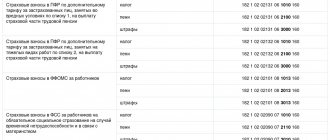

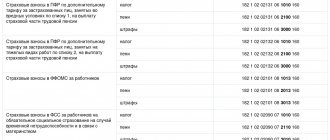

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

КБК ПФР 2013 — 2014 — Пенсионный фонд РФ

Главная—КБК—

Ниже приведены КБК для уплаты взносов. Для уплаты пени или штрафа в 14 разряде КБК вместо 1 следует указывать 2 (пени) и 3 (штрафы).

| ПФР | КБК 2014 |

| Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой и накопительной* части трудовой пенсии *С 1 января 2014 года взносы ПФР оформляются через одну платежку, т.е. распределять между страховой и накопительной частью не надо. Единый расчетный документ актуален для платежей начиная с января 2014 года. (ФЗ от 04.12.2013г. №351-ФЗ) | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату накопительной части трудовой пенсии | 392 1 0200 160 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на вредных условиях (пп. 1 п. 1 ст. 27 Федерального закона «О трудовых пенсиях в РФ»), зачисляемые в ПФР на выплату страховой части трудовой пенсии *Возможны изменения | 392 1 0200 160 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ (пп. 2-18 п. 1 ст. 27 Федерального закона «О трудовых пенсиях в РФ»), зачисляемые в ПФР на выплату страховой части трудовой пенсии *Возможны изменения | 392 1 0200 160 |

| Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, перечисляемые работодателем из дохода сотрудника****Начиная с расчетного периода 2014 года уплата взносов в ПФР на финансирование накопительной части пенсии осуществляется единым расчетным документом с применением КБК, предназначенного для учета страховых взносов, зачисляемых в ПФР на выплату страховой части трудовой пенсии (Федеральный закон от 04.12.2013 г. № 351-ФЗ) | 392 1 0200 160 |

| Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, уплачиваемые работодателем в пользу застрахованных лиц****Начиная с расчетного периода 2014 года уплата взносов в ПФР на финансирование накопительной части пенсии осуществляется единым расчетным документом с применением КБК, предназначенного для учета страховых взносов, зачисляемых в ПФР на выплату страховой части трудовой пенсии (Федеральный закон от 04.12.2013 г. № 351-ФЗ) | 392 1 0200 160 |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд РФ на выплату доплат к пенсии | 392 1 0200 160 |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 0200 160 |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 393 1 0200 160 |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМС | 392 1 0211 160 |

| Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в ТФОМС (за расчетные периоды до 2012 года) | 392 1 0212 160 |

Новое в 2014

В 2014 году общий тариф страховых взносов остался равен 30 процентам (до конца 2021 года). В ПФР — 22 %, в ФФОМС — 5,1% и ФСС РФ — 2,9 % (ст. 1 Федерального закона от 2 декабря 2013 г. № 333-ФЗ). На травматизм тарифы не изменились. Взносы на социальное и обязательное медицинское страхование (в ФСС и ФФОМС) надо начислять до тех пор, пока выплаты в пользу работника, начисленные с начала года нарастающим итогом, не превысят определенный предел (ч. 4 ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ). В 2014 году он составит 624 000 рублей. Для сравнения: в 2013 — 568 000 руб. Все, что вы начислите работникам в течение года сверх этой величины, в базу для расчета взносов в ФСС и ФФОМС включать не надо. А взносы в ПФР надо будет продолжать начислять. Но рассчитывать их вы будете уже по ставке 10 %, а не 22 % (ст. 58.2 Закона № 212-ФЗ). В 2014 году некоторые ИП должны рассчитывать фиксированный взнос исходя из одного МРОТ, а не двойного как в 2013 году. Исходя из этого размер платежа в ПФР составляет теперь 17 328,48 рубля (5554 руб. х 26% х12 мес.). Это минимальный взнос. Его платят те бизнесмены, доход которых за расчетный период не превысил 300 тысяч рублей. Предприниматели, заработавшие в 2014 году больше, должны будут доплатить в ПФР еще 1 процент от полученной сверх лимита выручки. Но не более 138 627,84 руб., рассчитанные из восьмикратного МРОТ: (5554 руб. х 8 х12 мес. х 26%). Кроме того, предприниматели по-прежнему уплачивают за себя взносы в ФФОМС. В 2014 году фиксированный взнос на обязательное медицинское страхование равен 3399,05 руб. (5554 руб. х 5,1% х 12 мес.).

| ПФР | КБК 2013 |

| Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату накопительной части трудовой пенсии | 392 1 0200 160 |

| Дополнительные страховые взносы на накопительную часть трудовой пенсии для лиц уплачивающих самостоятельно дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд РФ | 392 1 0200 160 |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в ПФР на выплату доплат к пенсии | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии | 392 1 0200 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной части трудовой пенсии | 392 1 0200 160 |

| Страховые взносы на обязательное мед. страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 392 1 0211 160 |

| Страховые взносы на обязательное мед. страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) | 392 1 0212 160 |

| Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда РФ на выплату доплаты к пенсии | 392 1 0200 160 |

| Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии (по расчетным периодам, истекшим до 1 января 2010 года) | 392 1 0900 160 |

| Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда РФ на выплату накопительной части трудовой пенсии (по расчетным периодам, истекшим до 1 января 2010 года) | 392 1 0900 160 |

| Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства | 392 1 1600 140 |

| Штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьями 48 — 51 Федерального закона «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования, Федеральный фонд обязательного мед. страхования и территориальные фонды обязательного мед. страхования» | 392 1 1600 140 |

Компании, которые применяют упрощенку или ЕНВД, могут уменьшить сумму налога (авансового платежа) за I квартал 2013 года на страховые взносы, уплаченные в январе, даже если они перечислены за декабрь 2012 года. Или в счет погашения прошлогодней задолженности.

Для этого режим налогообложения у компании должен остаться тем же, что и был. Например, если в 2012 году вы применяли, ЕНВД, а с 2013 года – на упрощенке, то учесть прошлогодние взносы не получится. Разъяснения можно посмотреть в письме Минфина России от 29.12.2012 г. № 03-11-09/99. Там же вы найдете в каком порядке могут списывать страховые взносы предприниматели. Так, ИП на упрощенке или вмененке, у которого нет работников, может учитывать в расходах страховые взносы за себя без каких-либо ограничений.

Если же предприниматель нанимает работников, то списать взносы, которые он платит за себя, исходя из страхового года, уже нельзя. Уменьшить единый налог можно на сумму страховых взносов за сотрудников и в размере не более 50 процентов от суммы налога.

Поделитесь ссылкой на наc

КБК для уплаты пени по страховым взносам в ПФР за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 182 1 02 02010 06 2110 160 |

| штрафы | 182 1 02 02010 06 3010 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 182 1 02 02131 06 2100 160 |

| штрафы | 182 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 182 1 02 02132 06 2100 160 |

| штрафы | 182 1 02 02132 06 3000 160 | |

В ФФОМС

КБК для уплаты пени по страховым взносам в ФСС за работников

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | пени | 182 1 02 02090 07 2110 160 |

| штрафы | 182 1 02 02090 07 3010 160 | |

| Пени, штрафы по страховым взносам в ФСС за работников от несчастных случаев на производстве и профессиональных заболеваний | пени | 393 1 02 02050 07 2100 160 |

| штрафы | 393 1 02 02050 07 3000 160 | |

ФАЙЛЫ

Подводя итоги о применении этих КБК

Предприниматель, на которого трудятся наемные сотрудники, должен выполнять обязательные отчисления за них во внебюджетные фонды. Какой КБК указать в соответствующих платежных поручениях? Сумма отчислений, так же как и кодирование, зависят от условий, в которых трудятся наемные работники.

Взносы на пенсионное страхование сотрудников

Код бюджетной классификации не зависит от того, превышает ли доход работодателя от использования труда наемных сотрудников предельную величину базы (300 тыс.руб.). Отчисления за сотрудников при величине базы как меньше, так и больше предельной нужно платить по следующему КБК: 392 1 0200 160. Раздельные коды для этого вида платежа отменены. По данному КБК зачисляются следующие виды взносов в ПФР на выплату страховой пенсии:

- основной платеж;

- задолженность по основному платежу;

- задолженность по отмененному платежу;

- образовавшаяся недоимка;

- платеж по перерасчету.

Санкционные выплаты по страховым взносам в ПФР

- Штрафы – перечислять необходимо по КБК 392 1 02 02010 06 3000 160.

- Пени зачисляются по КБК 392 1 0200 160.

Если сотрудники трудятся в особых условиях

Для работодателей, предоставляющих сотрудникам вредные и/или опасные условия труда, существует дополнительный тариф отчислений в ПФР, так как закон позволит сотрудникам «за вредность» уйти на пенсию раньше предписанного возрастом срока. Именно отчисления этих дополнительных взносов помогут в будущем рассчитать момент, с которого работникам будет полагаться досрочная пенсия.

1. Вредные работы требуют отчислений за сотрудников по КБК 392 1 0200 160.

- Пени за просрочку этих взносов – по КБК 392 1 02 02131 06 2100 160.

- Штрафы по таким взносам – по КБК 392 1 0200 160.

2. Для занятых в тяжелых трудовых условиях КБК 392 1 02 02132 06 1000 160.

- Пени – КБК 392 1 0200 160

- Штрафы – КБК 392 1 0200 160.

Отчисления за наемных сотрудников в ФФОМС

Отчисления на обязательное медстрахование за сотрудников требуют КБК 392 1 0211 160.

Пени по этому платежу – по КБК 392 1 0211 160.

Штрафы, если они начислены – по КБК 392 1 0211 160.

Особенности уплаты

Платежку заполняйте по общим правилам, однако учитывайте три ключевые особенности:

- Статус плательщика — поле 101. Значение реквизита зависит от категории страхователя. Так, если взносы ОМС платит организация, то в поле 101 нужно указать код «01», для ИП — шифр «09», для главы КФХ — «12». Все коды закреплены в Приложении № 5 Приказа Минфина России от 12.11.2013 № 107н (ред. от 05.04.2017).

- Получатель платежа — ФНС, то есть территориальное отделение Налоговой инспекции. Обратите внимание, что необходимо правильно указывать наименование получателя. Так, согласно действующим правилам, сначала укажите наименование органа Федерального казначейства, а только потом, в скобках, пропишите название ИФНС, а также укажите ИНН и КПП территориального отделения инспекции.

- КБК ОМС 2021 — 182 1 0213 160 для оплаты страхвзноса за наемных работников независимо от категории страхователя. Если же платеж вносит индивидуальный предприниматель сам за себя, то нужно указать другой код бюджетной классификации — 182 1 0213 160.

Пример заполненного платежного поручения, КБК на обязательное медицинское страхование: