Разбираемся вот в такой ситуации. В компании трудятся специалисты со сменным графиком работы.

При расчете аванса за первую половину месяца сотруднику выплачивается сумма до удержания НДФЛ, и если последующие две недели у сотрудника отсутствует заработок (например, сотрудник взял не оплачиваемый отпуск), то к моменту выплаты заработной платы НДФЛ удерживать будет не с чего.

Как результат, на конец месяца существует переплата заработной платы сотруднику и неудержанная величина НДФЛ.

Когда сумма НДФЛ должна быть удержана у сотрудника? Когда компания обязана перечислить НДФЛ в бюджет в данном случае?

Какие существуют в данной ситуации риски, если организация не начислит и не перечислит в бюджет НДФЛ?

Правомерно ли будет в используемом программном обеспечении по расчету заработной платы заложить уменьшение суммы к выплате за минусом 13%?

Как это было?

«В нашей компании заведено правило, что аванс мы выдаем по 25-ым числам месяца, а остаток выплачиваем 10-го числа вслед за расчётным. Так получилось, что в связи с финансовыми трудностями мы не выдали аванс сотрудникам 25-ого числа, и нам пришлось это делать в следующем месяце, уже 4-ого числа. Остаток мы планируем благополучно выдать 10-ого, т.е. как и полагается. Не совсем понятно, как в этом случае будет выплачиваться НДФЛ. Нужно ли его платить с зарплаты или же все-таки с аванса?»

За помощью в ответе на этот вопрос мы обратились к налоговым экспертам, которые смогли дать на него вразумительный ответ. Исходя из сути беседы, нам указали на несколько основополагающих моментов для корректного определения базы НДФЛ. В частности, нас попросили не забывать, что днем выплаты получаемого дохода в виде заработной платы, согласно пункту 2 статьи 223 НК РФ, будет считаться последний день месяца, за который она начислена. Более того, удерживать НДФЛ налоговый агент имеет право по завершении месяца, в котором она была начислена (т.е. на следующий). Более того, на данное правило не влияет обязанность компаний выплачивать сотрудникам доход два раза в месяц. Исходя из этого, можно сделать вывод, что если аванс был выдан на следующий месяц в след за расчетным, то НДФЛ будет платиться с него, как с аванса, а не как с зарплаты. К такому же выводу пришли и чиновники в письме ФНС России от 24 марта 2021 года № БС-4-11/4999.

Читайте статью: «И смех, и грех. Как заполнить справку 2-НДФЛ, если нет денег на зарплату»?

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

- Расчет за первую половину месяца.

- Фиксированная сумма.

- Процент от тарифа.

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

Расчет за первую половину месяца

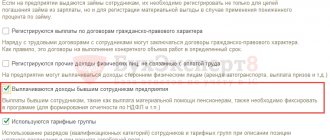

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

Учет предполагаемого НДФЛ

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу. В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца. На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

Когда еще нужно платить НДФЛ?

На всякий пожарный случай напоминаем нашим читателям, когда еще необходимо платить НФДЛ с зарплат и прочих выплат сотрудникам, исходя из предписаний части 6 статьи 226 НК РФ (выписываем из текста):

- При получении в банке наличных денег на выплату зарплаты — не позднее дня их получения;

- При перечислении зарплаты на счета работников в банке — не позднее дня перечисления;

- При выплате зарплаты в натуральной форме — не позднее дня, следующего за днем, когда НДФЛ удалось удержать с ближайшей денежной выплаты работнику.

Как мы видим, все достаточно просто и проблем возникнуть не должно. Более того, хотим заметить, ИФНС принимает данные платежи на основании вышеуказанных пунктов без каких бы то ни было затруднений, если не говорить об отдельных случая «произвола» со стороны инспекторов. Как правило, они затрагивали Дальний Восток и территории, примыкающие к Камчатке, судя по отзывам некоторых профильных СМИ.

Налоговая ответственность

Обязанности налогового агента по НДФЛ подразумевают, что он должен исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет (пп. 1 п. 3 ст. 24, п. 1 ст. 226 НК).

Невыполнение налоговым агентом возложенных на него обязанностей влечет за собой ответственность, предусмотренную ст. 123 Налогового Кодекса РФ. Данной нормой установлены штрафные санкции за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) сумм налога в установленный срок.

Однако, очевидно, что неисчисление НДФЛ влечет за собой его неудержание и, как следствие, неуплату. Размер санкций в данном случае составляет 20 процентов от суммы налога, подлежащей удержанию и (или) перечислению. Помимо штрафов за уплату налога в более поздние сроки, чем предусмотрено законодательством, организации придется уплатить пени за каждый день просрочки.

О резидентах и нерезидентах

Привычные для нас 13% НДФЛ с заработной платы резидентов РФ могут отличаться в своем размере в случае выплат иностранному гражданину, а также прочих доходов, отраженных в статье 224 НК РФ. Давайте обзорно пробежимся по ним в том числе:

- НДФЛ будет составлять 9%, если речь идет о доходах, полученных от облигаций с ипотечным покрытием;

- 15% НДФЛ будет вычитаться из дохода иностранных граждан от долевого участия в российских компаниях;

- 30% НДФЛ вычтут из дохода иностранных граждан, правовой статус нахождения на территории которых принято называть «временное пребывание». Как правило, к такому доходу относится заработная плата, а иностранный гражданин осуществляет трудовую деятельность на основании патента (для граждан безвизовых стран) и разрешения на работу (для визовых);

- НДФЛ составит 35%, если речь идет о неком призовом фонде или выигрыше в лотерею. Т.е. если человек выигрывает 1 миллион рублей, то на руки он должен получить после удержания налога 650 тысяч, что тоже неплохо.

Очевидно, что любому бухгалтеру необходимо быть готовым к тому, чтобы корректно исчислить НДФЛ в случае «экстраординарной ситуации». Наша пометка на этот счет, надеемся, станет неплохим подспорьем для более глубокого изучения данного вопроса. Благо с помощью у специалиста есть реальная возможность сделать корректный расчет в программе и при этом сэкономить львиную долю затрат на приобретение продукта.

Не пропустите: «Принимаем на работу граждан ЕАЭС. Пошаговая инструкция»

Как выплатить аванс в 1С ЗУП 3.0 (8.3)

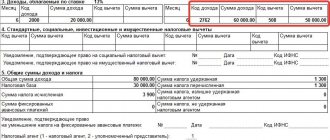

Сделав предварительный расчет в 1С ЗУП 3.0, можно выплачивать аванс. В разделе «все ведомости» создаем соответствующую ведомость на выплату, в назначении которой указывается – выплата аванса.

Выбираем меню «Выплаты», далее «все ведомости» – ведомость в кассу. В документе указываем «выплачивать аванс», месяц выплаты выбираем январь, дата выплаты аванса и нажимаем кнопку «заполнить». 1С ЗУП 3.0 автоматически формирует все, что начислено в аванс:

Если говорить о работе в связке 1С ЗУП 3.0 и 1С 8.3 Бухгалтерия, то сначала в 1С ЗУП 3.0 оформляется ведомость на выплату, просинхронизировались с 1С 8.3 Бухгалтерия, где отразили выплату. Отразить выплату в 1С 8.3 Бухгалтерия можно на расчетный счет или на лицевые счета сотрудников, либо через кассу. После того как отразили перечисление НДФЛ в 1С 8.3 Бухгалтерия, в 1С ЗУП 3.0 необходимо указать реквизиты платежного документа, которым НДФЛ перечислен и проводим ведомость.

Главные противоречия

Не так давно отдельные группы парламентариев выступали с инициативой увеличить налог на доходы физических лиц на несколько процентов. Идея мотивировалась тем, что в настоящий момент государство не получает должный доход от продажи полезных ископаемых, как это было лет 10 тому назад. Ввиду того, что «линия партии» сводится к тому, чтобы не урезать социальные пособия, а также не повышать пенсионных возраст, гражданам нужно «оторвать» кусочек своего дохода в пользу более уязвимых слоев населения. Такой подход многим показался крайне оскорбительным. Так в социальных сетях пользователи высказывали, как минимум, «недоумение», касаемо того, почему за этот проект должны расплачиваться они, а не те же депутаты или олигархи, в чьем распоряжении есть доступ к куда большим материальным благам, нежели у простых жителей России. Во всяком случае, инициатива была «обплевана» гражданскими активистами и дело не получило нужный ход, но это только пока… Во всяком случае, тема очень интересная и мы обязательно постараемся о ней рассказать подробнее в одной из следующих статей.

Так на чем все-таки остановились?

На правительственном уровне утверждено, что в ближайшее время ставки НДФЛ меняться не будут. Кстати, по поводу инициатив. Ходили не так давно разговоры о том, чтобы снизить процентную ставку налога с дохода, получаемого от выигрыша в лотереях. Мы узнали мнение одной нашей коллеги на этот счет и, что самое удивительное, она даже выигрывала в лотерею, правда, незначительную сумму.

«Да, я выигрывала в лотерею. Это было «Спортлото», у меня тогда выигрыш составил 7800 рублей – получилось угадать небольшую комбинацию из чисел. Конечно, было приятно, хоть и в 2012 год это тоже были не очень большие деньги. Когда обратилась за ними в компанию, с меня вычли НДФЛ, и я получила на руки 5070 рублей. Когда покупаешь лотерейный билет, хочется выиграть сумму, превышающую ожидания, а здесь получилось так, что она оказалась еще и ниже… Ну, ничего, мы на эти деньги благополучно «посидели» с друзьями в баре».

Сложно сказать, насколько эта ставка справедлива в принципе. В России, на самом деле, еще не столь высок НДФЛ, как во многих других странах, которые принято называть «развитыми». К примеру, в Западной Европе принято исчислять подоходный налог по прогрессивной шкале из расчета: «Больше заработал – больший процент заплатил». Помнится, несколько лет тому назад Жерар Депардье порвал свой французский паспорт за то, что ему было необходимо платить аж 70% НДФЛ… Уехал в Россию, получил из рук президента российский паспорт и теперь может даже получать пенсию… Если захочет, конечно…