Подраздел 3.2 (3.2.1 — строки 190-250 и 3.2.2 — строки 260-300)

Все остальные листы отчета нужно заполнять, если они соответствуют статусу работодателя или видам выплат, которые он производит.Регламент заполнения мы рассмотрим не по нумерации листов, а в порядке «обязательности» — сначала общие для всех листы, а затем — остальные.Образец оформления РСВ за 2 квартал 2021 года можно увидеть и скачать .Этот раздел отчета содержит информацию о составителе и самой форме:

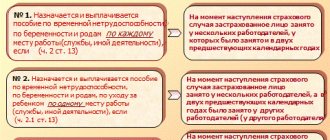

Рсв 3 2 1 как заполнить выплате по бир

Документ составляется без ошибок как со стороны врачей, так и начальства, бухгалтера. В таком случае очень важно знать, как правильно заполнить бланк бюллетени, чтобы получить возмещение декретных и избежать придирок ФСС.

- 220 — облагаемая база по пенсионному страхованию в пределах установленного лимита;

- 230 — выплаты по договорам ГПХ из облагаемой базы;

- 240 — сумма исчисленных страховых взносов;

- 250 — итоговые значения по строкам 210-240 за 3 месяца.

Как отразить в РСВ пособие, начисленное и выплаченное в разных отчетных периодах

Если пособие по временной нетрудоспособности назначено в одном месяце, а выплачена в следующем, каким образом показать это начисление по форме РСВ? Московское отделение УФНС выпустило письмо от 10.10.19 № 27-15/223628 с разъяснениями касательно отражения выплаты больничных для расчета страховых взносов.

В обозначенном документе приводится следующие рассуждения:

Начисление взносов в ФСС за обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством заносится во второе приложение к первому разделу формы РСВ по строкам 010 — 070. Согласно п. 11.13 Порядка заполнения расчета, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected], в строке 070 в соответствующих графах отражаются суммы понесенных расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно. В указанных строках отражаются фактические расходы, производимые в счет начисленных страховых взносов на выплату страхового обеспечения.

Из вышесказанного следует, что объем пособия необходимо отразить в расчете за отчетный период, в котором данные расходы на выплату страхового обеспечения произведены.

Следует помнить о факте, что датой осуществления выплат и иных вознаграждений в пользу работника является день их начисления (п. 1 ст. 424 НК РФ).

Рассмотрим пример: работодатель назначил пособие по временной нетрудоспособности в сентябре, а выплатил его в октябре (то есть в следующем отчетном периоде). Когда отразить выплату больничных в форме РСВ? Поскольку в рассматриваемой ситуации пособие начислено в сентябре, то суммы расходов на выплату больничного пособия за сентябрь следует отразить в расчете по страховым взносам за 9 месяцев.

Облегчить работу по отчетности в целом и сдаче РСВ в частности может специализированный веб-сервис для отправки отчетности Контур.Экстерн. Автоматические обновления компонентов программы, проверка данных на соответствие актуальным контрольным соотношениям, система оповещения об ошибках и помощник в их исправлении — вот неполный перечень возможностей системы подготовки и проверки отчетности.

Расчет по страховым взносам за 2 квартал 2021 года (полугодие): инструкция по заполнению

- В Раздел 1 добавлен «Код плательщика» . Его предназначение – уведомлять ФНС, были ли начисления зарплаты за 3 месяца последнего квартала или нет;

- В приложение 2 появилось поле о количестве физиков, с доходов которых фактически перечислялись взносы;

- В разделе 3 теперь не нужно дублировать год, отчетный период и дату;

- В разделе 3 поле «номер корректировки» переименовано в «признак аннулирования сведений о застрахованном лице»;

- Отменено Приложение 9.

Еще почитать —> Северная железная дорога проезд ветеранам труда ярославской области в 2021 году

Как правильно заполнить ерсв если были выплаты по бир примеры

Порядок заполнения РСВ 2021 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

Порядок заполнения РСВ 2021 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

Заполнение раздела 3 по декретницам

К примеру, если в организации числится сотрудница, которая находится в отпуске по уходу за ребенком до достижения им 1,5 лет, то информацию по ней нужно отразить в разделе 3. При этом подраздел 3.2 заполнять не нужно.

Соответственно, раздел 3 будет состоять из двух подразделов:

- 3.1 для указания личных данных работника. В этом подразделе нужно проставить персональные сведения сотрудницы;

- 3.2 для указания суммы начисленных страховых взносов. В этом подразделе будут нулевые значения, поскольку с пособия страховые взносы не исчисляются.

Такой механизм формирования отчета закреплен в п. 22.2 Порядка заполнения расчета по страховым взносам. Этот момент также относится к сотрудникам, которые числятся в организации, но по каким-то причинам им не начислялась заработная плата. К примеру, если работник находится в отпуске без сохранения заработной платы.

Подробнее о заполнении расчете 3 читайте в этой статье.

Расчет по страховым взносам за 2 квартал: образец

В июле все работодатели будут сдавать в ИФНС расчет по страховым взносам за полугодие 2021 г. Новая форма расчета применяется с 1 квартала 2021 г. и у страхователей все еще возникают вопросы по ее подготовке. О порядке заполнения расчета мы уже писали ранее, а в этой статье рассмотрим нюансы заполнения единого расчета по страховым взносам за 2 квартал 2021 на примере некоторых разделов.

Похожие публикации

В первом квартале пособия не выплачивались. Доход за полугодие, выплаченный работникам – 700 000 руб., в том числе: в апреле – 120 000 руб., в мае – 119 000 руб., в июне –115 000 руб. Численность работников – 5 человек. Применяется зачетная система выплат ФСС, тариф 2,9%.

Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы Забыл пароль Запомнить Пойти… / Бухгалтерский учет/Заполнение РСВ если была выплата пособия по БиР Заполнение РСВ если была выплата пособия по БиР Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Как отражается выплата пособия по беременности и родам в Приложении 3 раздела 1? Вы плата пособия была во 2 месяце квартала, как в этом случае заполняется раздел 1 Приложения 2? есть решение 0 Бухгалтерский учет Лариса Лобанова 6 месяцев 1 Ответ Новичок 0 бир , была , выплата , если , заполнение , пособия , рсв Ответ ( Один ) Напишите ответ Похожие вопросы Предыдущий вопрос Следующий вопрос Задать вопрос Copyright 2021 Учет-Эксперт | ПОЧТА ДЛЯ СВЯЗИ С РЕДАКЦИЕЙ: [email protected]

Нужно ли отражать пособие на погребение в РСВ 2021 году?

Еще одной выплатой за счет соцстраха является так называемое пособие на погребение. Данное пособие положено тем работникам, у которых скончались несовершеннолетние члены семьи либо члены семьи, трудившиеся у того же работодателя (в соответствии с Временными правилами, утвержденными постановлением ФСС России от 22.02.1996 № 16). Пособие выплачивается при условии, что сотрудник (родственник умершего) несет расходы на погребение за свой счет.

Обратите внимание! Работодатель вправе вместо пособия возместить расходы напрямую ритуальной службе. Эти расходы в таком случае в РСВ не попадут.

Выплаченное и возмещаемое соцстрахом пособие на погребение в РСВ отражается в строке 070 приложения 2 к разделу 1.

Расшифровка этой строки дается в приложении 3, строка 090.

С февраля 2021 года лимит указанной выплаты составляет 6124,86 руб., корректируемый на районный коэффициент.

Если работодатель решит по собственной инициативе или на основании трудовых/коллективных договоров оказать материальную помощь сотруднику в связи со смертью члена семьи, то такая выплата не облагается взносами. В РСВ она входит, но исключается из базы по каждому виду взносов. А вот матпомощь, выплаченная в связи со смертью других родственников сотрудника, не причисляемых к членам семьи, облагается взносами как стандартная матпомощь.

Как показать в РСВ суммы, выплаченные наследникам умершего работника

В случае смерти работника организации все суммы начисленных в его пользу вознаграждений передаются наследникам. Здесь могут возникнуть вопросы по начислению взносов с таких выплат и их отражению в расчете.

Если зарплата начислена до даты смерти, то взносами она однозначно облагается и, соответственно, попадает в РСВ в общем порядке.

Если же начисления были сделаны позднее, то объект обложения взносов отсутствует, поскольку трудовой договор прекращает действие в связи со смертью сотрудника. Однако контролеры на местах могут иметь противоположную точку зрения. Поэтому для дальнейшего отстаивания своих интересов такие суммы, например начисленную после печального события компенсацию за неиспользованный отпуск умершего сотрудника, в РСВ лучше вообще не включать на основании пп. 1 и 2 ст. 420 НК РФ.

Как правильно заполнить форму рсв-1

Пособие по беременности и родам в соответствии со статьей 10 Закона № 255-ФЗ выплачивается за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

Еще почитать —> Реквизиты земельный налог 2021 для юридических лиц тюмень

Пособие по беременности и родам в 2021 году в 1С

Далее Приложение 3 предлагает внести данные о женщинах, вставших на учет на ранних сроках беременности. В нашем примере есть такая сотрудница. Во втором столбце 040 строки запишем 1 (у нас одна женщина встала рано на учет), а в третьем укажем сумму.

Примечание: Наименование организации, её реквизиты, ФИО сотрудников и их персонифицированные данные, используемые в рассмотренном примере, являются вымышленными. Администрация сайта не несет ответственности за возможные случайные совпадения данных.

Расчет надлежит предоставлять в налоговую службу независимо от того, велась ли какая-либо финансово-хозяйственная деятельность в 3-м квартале или нет. В случае, если деятельность не велась, то на основании письма ФНС России от 12.04.2021 № БС-4-11/6940 надо сдавать так называемый «нулевой» расчет.

Особенности заполнения РСВ за 3 квартал

Строки 110-113 и 120-123 в разделе 1 заполняются на основании строки 090 приложения 2. Из графы 2 данные переносятся в строки 110 или 120, из граф 6,8,10 соответственно в строки 111-113 или 121-123 в соответствии с месяцем. Если в строке 090 признак 1, то сумма указывается в строках 110-113, если признак 2 — то сумма в строках 120-123. Одновременное заполнение строк 110-113 и 120-123 не допускается, т.е., если сумма в строке 110, то в строке 120 прочерк, и наоборот (так же за каждый из 3-х месяцев). Если сумма в строке 110 – сумма к уплате за расчетный период, если сумма в строке 120 – превышение расходов за период (к возмещению из ФСС или к зачету в счет будущих платежей).

Устранить такие несоответствия требуется в течение пяти рабочих дней с даты, когда ИФНС направит соответствующее уведомление в электронной форме, или в течение десяти рабочих дней, если уведомление направлено «на бумаге». Если уложиться в срок, то датой представления расчета по страховым взносам будет считаться дата подачи расчета, признанного первоначально не представленным (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ).

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Приложение 3 к разделу 1: расходы на пособия

Строку 054 заполняют организации и ИП, выплачивающие доходы временно пребывающим в России иностранцам. По этой строке требуется показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников (кроме граждан из ЕАЭС). Если ничего подобного нет – нули.

20 Апр 2021 uristgd 68

Поделитесь записью

- Похожие записи

- Срок действич разрешенияна негабарит

- По Его Устройству И Гарантия Использования На Долгие Годы В Зависимости От

- Сколько в кургане в кгу сдают сессию заочно

- Чем Отличается Лпх От Садоводства

Итоги

Расчет по страховым взносам по выплатам, отличным от заработной платы, заполняется с учетом того, каким образом начисляются взносы на социальное страхование в каждом конкретном случае.

Если взносы начисляются на полную сумму выплаты, то она попадет и в общий объем, и в базу по взносам. Это касается всех значимых частей отчета: подразделов 1.1, 1.2, приложения 2, раздела 3.

Если выплата не облагается взносами, то из базы ее исключают. В случае частичного обложения выплаты страховыми взносами в базу попадет лишь облагаемая часть такой выплаты.

Источники:

- Налоговый кодекс РФ

- постановление ФСС России от 22.02.1996 № 16

- постановление Правительства Российской Федерации от 08.02.2002 № 92

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок заполнения РСВ

Форма расчета по страховым взносам утверждена Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/[email protected], в котором также указан порядок заполнения отчета. Отметим наиболее важные моменты:

- РСВ формируется плательщиками страхвзносов либо их представителями;

- к плательщикам относятся лица, осуществляющие выплаты физлицам, а также главами КФХ;

- если страхователь обнаружил в сданном РСВ ошибки, приводящие к занижению суммы страховых взносов, он обязан передать в ИФНС корректирующий расчет;

- если страхователь обнаружил в сданном РСВ ошибки, не приводящие к занижению суммы страховых взносов, он вправе передать в налоговую инспекцию уточненный отчет;

- в корректирующий РСВ нужно включить те разделы и приложения к ним, которые страхователь уточняет (за исключением раздела 3 по персональным сведениям застрахованных лиц);

- раздел 3, отражающий персональные сведения сотрудников, включается в корректирующий РСВ, если необходимо передать уточненные сведения (изменение или дополнение) по конкретным сотрудникам.