Все первичные документы организации можно условно разделить на две группы: налоговые документы (документы, необходимые для исчисления налогов и страховых взносов) и бухгалтерские документы (в том числе кадровые), они составляют весь документооборот организации. Хранение, а также своевременное уничтожение документов – актуальная задача для многих руководителей и бухгалтеров. Чаще всего особое внимание уделяется требованиям законодательства о порядке и сроках хранения документации. Эти вопросы мы раскроем в статье.

Законодательство по бухгалтерскому и налоговому учету, по архивному делу устанавливает различные требования к срокам хранения документов бухгалтерского и налогового учета и отчетности. Разница в сроках хранения документов обусловлена важностью документа, его необходимостью для ведения бухгалтерского учета, для исчисления и уплаты налогов.

Срок хранения налоговых документов

НК установлен предельный 4 (четырех) 5 (пяти) летний срок (изменен срок с 17.03.21) хранения документов бухгалтерского и налогового учета, которые необходимы для исчисления и уплаты налогов и взносов (ст.23 НК РФ). К документам, полученным либо составленным, начиная с 18 февраля 2021 г., применяются обновленные сроки хранения. Переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

Данный срок относится и к документам, подтверждающим:

- получение доходов,

- осуществление расходов,

- а также уплату (удержание) налогов.

Соответствующее требование установлено для налоговых агентов, которые обязаны в течение 5 (пяти) лет обеспечивать сохранность документов, нужных для исчисления, удержания и перечисления налогов. Помимо уплаты НДС и налога на прибыль за иностранные юридические лица, налоговыми агентами, в частности, выступают работодатели, исчисляющие и уплачивающие НДФЛ.

При переносе убытков на будущее в целях налогообложения прибыли налогоплательщики обязаны хранить документы, подтверждающие объем полученного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков – не более 10 (десяти) лет.

Срок хранения бухгалтерских документов

Законодательством о бухгалтерском учете установлен минимальный 5 (пяти) летний срок хранения данных бухгалтерского учета и отчетности.

Иные сроки хранения в зависимости от вида документа устанавливаются законодательством об архивном деле. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

К примеру:

- годовые формы бухгалтерской (финансовой) отчетности (бухгалтерские балансы, отчеты о финансовых результатах, отчеты о целевом расходовании средств и приложения к ним) должны храниться ПОСТОЯННО;

- документы о получении зарплаты и других выплат при наличии лицевых счетов должны храниться 6 лет;

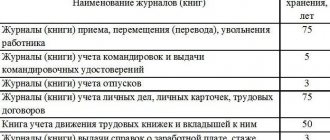

- расчеты по страховым взносам (годовые и квартальные) – 50/75 лет;

Как сдавать

Сдать отчеты можно тремя способами:

- Лично на бумаге, если в компании работает до 25 сотрудников. Если больше, то только через интернет.

- По почте заказным письмом с описью вложения.

- Через интернет. Для этого понадобится электронная подпись, договор об электронном документообороте и сервис с отправкой отчетов.

Чтобы отправлять отчеты в электронном виде, предоставьте в ПФР документы:

- Один экземпляр заявления о подключении к электронному документообороту.

- Два экземпляра соглашения об обмене электронными документами. Его подписывает руководитель или сотрудник с доверенностью и инспектор Пенсионного фонда.

Чтобы фонд принял соглашение и заявление с подписью сотрудника, укажите ФИО и должность доверенного сотрудника и прикрепите саму доверенность. Шаблоны документов скачайте на сайте или возьмите в отделении Пенсионного фонда.

ПФР рассмотрит заявление и выдаст подписанное соглашение. Только после этого можно отправлять отчетность в электронном виде.

После выберите программу для электронной отправки отчетов. Например, Контур.Бухгалтерия формирует и отправляет отчёты через интернет. Вести учет в сервисе не сложно. А электронную подпись для вас выпустят бесплатно.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Сроки хранения кадровых документов

Федеральный закон от 18.06.17 г. № 127-ФЗ «О внесении изменений…» ввел новую статью 22.1 о сроках хранения документов по личному составу в закон «Об архивном деле в РФ» от 22.10.2004 г. № 125-ФЗ. Теперь документы, отражающие трудовые отношения в организациях между работниками и работодателями, должны храниться 75 или 50 лет:

- 50 лет – срок хранения документов, созданных после 1 января 2003 года,

- 75 лет – срок хранения документов, созданных до 1 января 2003 года.

Срок хранения договоров гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты приемки-сдачи выполненных работ, услуг также составляет 50/75 лет.

Сроки хранения документов для госорганов

Ранее требования государственного архивного дела к хранению документов содержались в Перечне типовых управленческих документов, образующихся в деятельности организаций с указанием срока их хранения, утвержденном Федеральной архивной службой России 6.10.2000 г. В соответствии с приказом Росархива от 26.08.10 г. № 63 указанный Перечень утратил силу.

Сейчас действует Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения. В целом, документы по сроку хранения делятся на следующие группы:

- документы с ограниченным периодом хранения (1 год, 3 года, 5 лет и т.д.),

- документы постоянного хранения;

- хранения до минования надобности;

- хранения до замены новыми документами.

Так, аналитические документы (таблицы, доклады) к годовой бухгалтерской отчетности должны храниться 5 лет. Передаточные, разделительные, ликвидационные балансы, приложения, пояснительные записки к ним, свидетельства о постановке на учет должны храниться постоянно. Исполнительные листы работников – до минования надобности.

Место хранения документов

Место хранения документов в ООО

Общество обязано хранить документы, предусмотренные федеральными законами и иными нормативными правовыми актами Российской Федерации, уставом общества, внутренними документами общества, решениями общего собрания участников общества, совета директоров (наблюдательного совета) общества и исполнительных органов общества (ст. 50 14-ФЗ). До декабря 2021 года эта статья содержала указание — по месту нахождения исполнительного органа, но ее убрали.

Место хранения документов в АО

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.07.2020) «Об акционерных обществах»

Общество обязано хранить документы, предусмотренные настоящим Федеральным законом, уставом общества, внутренними документами общества, решениями общего собрания акционеров, совета директоров (наблюдательного совета) общества, органов управления общества, а также документы, предусмотренные нормативными правовыми актами Российской Федерации. Общество хранит документы по месту нахождения его исполнительного органа в порядке и в течение «сроков», которые установлены Банком России (ст. 89 208-ФЗ). В законе об АО указание на место еще осталось, по факту оно слабо работает. Поэтому готов законопроект о внесении изменений со следующим текстом «В уставе или внутренних документах общества должно быть определено место хранения документов».

Что будет, если не отправить отчеты

Если не сдать вовремя СЗВ-М или СЗВ-СТАЖ, начислят штраф — 500 ₽ за каждого работника. За опоздание отправки отчета или отправку неполных и недостоверных сведений в СЗВ-ТД грозит предупреждение или штраф — от 300 ₽ до 500 ₽. Штрафов за несданные вовремя СЗВ-ИСХ и СЗВ-КОРР пока не предусмотрено.

Чтобы отправлять отчеты вовремя и без ошибок, работайте в Контур.Бухгалтерии. В системе есть зарплатный блок и отчетность по сотрудникам, а еще простой учет, отчетность во все контролирующие органы, финансовый учет и другие инструменты для директора и бухгалтера. Первые 14 дней работы в сервисе бесплатны.

Порядок хранения документов

Оганизация должна обеспечить безопасные условия хранения документов бухгалтерского и налогового учета и их защиту от изменений (ст. 29 Закона N 402-ФЗ).

Организации и граждане вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов (ст. 13 Закона № 125-ФЗ).

Для организации архива должно быть выделено отдельное помещение, оборудованное специальными полками (стеллажами) или глухими шкафами. Если в помещении архива имеются окна, то их следует зашторить или установить жалюзи, в противном случае не удастся предохранить документы от воздействия света, в связи, с чем не исключено их выцветание. Окна первого или цокольного этажа целесообразно оборудовать металлическими решетками, кроме того, лучше установить в архиве металлическую дверь. Такие меры позволят избежать несанкционированного проникновения в помещение архива.

В архиве составляются описи дел:

- постоянного хранения;

- временного (свыше 10 лет) хранения;

- по личному составу;

- а также акты о выделении к уничтожению дел, не подлежащих хранению.

Дела с истекшими по Перечню сроками хранения включаются в акт о выделении к уничтожению и подлежат уничтожению.

Обработанные первичные документы текущего месяца комплектуются в хронологическом порядке и сопровождаются описью для архива. Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены. Отдельные виды документов могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами Российской Федерации. При этом их хранение на машинных носителях информации следует осуществлять в соответствии с Федеральным законом «Об электронной подписи» от 06.04.2011 N 63-ФЗ с применением электронной цифровой подписи, равнозначной собственноручной подписи в документе на бумажном носителе информации.

Сохранность первичных документов, бухгалтерской и налоговой отчетности, оформление и передачу их в архив обеспечивает главный бухгалтер. Выдача документов из бухгалтерии и из архива организации работникам или иным лицам, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Изъятие документов может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов в соответствии с действующим уголовно-процессуальным законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку должностному лицу организации. С разрешения и в присутствии представителей органов, производящих изъятие, бухгалтер может снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Порядок хранения кадровой документации регулируется отдельными положениями трудового законодательства применительно к различным видам документации. Так, например, в ст. 87 ТК РФ установлена обязанность работодателя обеспечить сохранность персональных данных работника. Персональные данные работника – это информация, необходимая работодателю в связи с трудовыми отношениями и касающаяся конкретного работника. К персональным данным относится информация, содержащаяся в личном деле.

Порядок хранения персональных данных работников устанавливается работодателем с соблюдением требований ТК РФ и иных федеральных законов. Работодатель должен контролировать вопросы хранения и использования персональных данных, а также обеспечивать их защиту от неправомерного использования или утраты.

Отдельные требования предъявляются к хранению бланков трудовых книжек. Бланки трудовой книжки и вкладыша в нее как бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Что отправлять

ПФР ждет три формы отчета:

- СЗВ-М — содержит список работников, их ИНН и СНИЛС. Сдавайте отчет даже если в компании работает только директор, с которым не заключен трудовой договор, и выплата зарплаты не ведется. Форма СЗВ-М утверждена постановлением № 83П от 01.02.2016.

- CЗВ-СТАЖ — содержит сведения о стаже каждого работника по трудовому или гражданско-правовому договору: ФИО сотрудников, дату приема на работу, увольнения и остальные данные для расчета пенсии. Форма СЗВ-СТАЖ утверждена постановлением №507п от 06.12.2018.

- СЗВ-ТД — содержит сведения об изменениях в трудовой деятельности. В нем указывают ФИО, должность и даты кадровых событий: приема, перевода, увольнения и остальное. ПФР учитывает их при заполнении электронных трудовых книжек. Если за месяц кадровых событий не было, отправлять отчет не нужно. Форма СЗВ-ТД утверждена постановлением №730П от 25.12.2019.

Еще три формы подают при необходимости:

- СЗВ-ИСХ — содержит доходы и взносы работников, а также страховой стаж. Её сдают страхователи, которые не подали сведения о застрахованных лицах до 2021 года в отчетах: РСВ-1, СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-4. Форма утверждена постановлением №507п от 06.12.2018.

- СЗВ-КОРР — содержит уточнения по данным сотрудников. Подавая СЗВ-КОРР, страхователь корректирует данные на индивидуальных лицевых счетах работников, которые указал в СЗВ-СТАЖ. Форма утверждена постановлением №507п от 06.12.2018.

- ОДВ-1— содержит сводные данные об организации-страхователе. Её подают не отдельно, а вместе с формами СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Форма утверждена постановлением №507п от 06.12.2018.

Ответственность за нарушение правил хранения документов

Налоговая ответственность

Если налоговые органы в ходе проверки обнаружат, что отсутствуют первичные документы, счета-фактуры или регистры бухгалтерского (налогового) учета, она вправе оштрафовать организацию.

Размер штрафа за такое нарушение (ст. 120 НК РФ) составляет:

- 10 000 рублей, если нет бухгалтерских или налоговых документов, относящихся к одному налоговому периоду;

- 30 000 рублей, если нет бухгалтерских или налоговых документов за несколько налоговых периодов;

- 20% от суммы неуплаченного налога, но не менее 40 000 рублей, если отсутствие документов повлекло занижение налоговой базы.

Истребовать документы налоговики могут только за три последних года, а хранить их обязаны четыре года. А это значит, что оштрафовать организацию за отсутствие налоговых документов за последний (четвертый) год налоговые инспекторы не имеют права.

Административная ответственность

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности (ст. 15.11 КоАП РФ):

- влечет наложение административного штрафа на должностных лиц в размере от 5 (пяти) тысяч до 10 (десяти) тысяч рублей;

- Повторное совершение административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 10 (десяти) тысяч до 20 (двадцати) тысяч рублей или дисквалификацию на срок от одного года до двух лет.

Грубое нарушение требований к бухгалтерскому учету:

- занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

- регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Предусмотренная настоящей статьей административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется к лицу, на которое возложено ведение бухгалтерского учета, и лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в случае, если такое искажение допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Если нарушены правила хранения учетных документов, может быть составлен протокол об этом нарушении и направлен мировому судье, который и решит, налагать на руководителя организации штраф или нет. Мировой судья может наказать за нарушение сроков хранения документов и по инициативе сотрудников архивной службы.

Наказание может быть в виде предупреждения или штрафа. Размер штрафа (ст. 13.20 КоАП РФ):

- на граждан, составляет от 1000 до 3000 рублей;

- на должностных лиц – от 3000 до 5000 рублей,

- для юридических лиц – от 5000 до 10000 рублей.

Уголовная ответственность

Похищение, уничтожение, повреждение или сокрытие официальных документов, штампов или печатей, совершенных из корыстной или иной личной заинтересованности (ст. 325 УК РФ):

- штраф до 200 000 руб,

- или в размере заработной платы (иного дохода) осужденного за период до 18 месяцев,

- либо обязательные работы на срок до 480 часов,

- либо исправительные работы на срок до 2 лет,

- либо принудительные работы на срок до 1 года,

- либо арест на срок до 4 месяцев,

- либо лишение свободы на срок до 1 года.

Фирммейкер, 2014 (следим за актуальностью) Ирина Семченкова (Журавлева) При использовании материала ссылка на статью обязательна

Когда отправлять

- СЗВ-М — ежемесячно, до 15 числа текущего месяца за предыдущий.

- СЗВ-СТАЖ — раз в год, до 1 марта следующего за истекшим годом. Еще отчет подают при выходе сотрудника на пенсию в течение трех дней.

- CЗВ-ТД — на следующий день после приема или увольнения сотрудника. По остальным кадровым событиям — до 15 числа следующего месяца.

- СЗВ-ИСХ, СЗВ-КОРР — отправляют сразу при обнаружении ошибок.

- ОДВ-1 — срок привязан к сроку сдачи СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ.

Если дата выпадает на выходной или праздник, срок сдачи переносится на ближайший рабочий день.

После отправки отчетности вам поступит от ПФР квитанция о доставке в течение 4 дней. Протокол контроля — в течение 6 дней. Срок ответа на отчет в сумме займет 10 рабочих дней. Регламент приема отчетов у налоговой и ПФР разный: в Пенсионном фонде датой принятия отчета считают тот день, когда получен положительный протокол. Поэтому стоит заранее отправлять отчеты, чтобы успеть до окончания срока.