Автор: Алена Донмезова — Специалист по РКО

Дата публикации: 08.07.2019

Актуально на Май 2021 года

Большинство современных банков предлагает нам воспользоваться услугами дистанционно. Это упрощает нашу работу, уменьшает количество рабочего времени на решение деловых вопросов, но вместе с тем увеличивает проблемы и ошибки. Все чаще можно встретить ошибочные переводы. В данной статье мы поделимся с вами приемами, как вернуть деньги расчетный счет, если вы вдруг ошиблись.

Возврат денежных средств за товары

Возврат денежных средств за товары возникает по следующим причинам:

- последствия купли-продажи товаров ненадлежащего качества. Сроки и порядок возврата денежных средств в данной ситуации регулируется ст. 475 ГК РФ «Последствия передачи товара ненадлежащего качества» и ст. 18 «Права потребителя при обнаружении в товаре недостатков», ст. 24 «Расчеты с потребителем в случае приобретения им товара ненадлежащего качества» Закона о защите прав потребителей;

- последствия нарушения условия договора о количестве товара. В данной ситуации порядок возврата денежных средств регулируется ст. 466 ГК РФ «Последствия нарушения условия о количестве товара»;

- последствия нарушения продавцом срока передачи предварительно оплаченного товара потребителю. Ситуация регулируется ст. 487 ГК РФ «Предварительная оплата товара» и ст. 23.1 Закона о защите прав потребителей.

Ниже приведены типовые бухгалтерские проводки, отражающие операции возврата денежных средств по договорам купли-продажи:

- Возврат денежных средств покупателям и заказчикам. Операция отражает списание денег с расчетного счета организации;

- Возврат денежных средств от поставщиков. Операция отражает зачисление возвращенных средств на расчетный счет организации.

Кто обязан применять ККТ

Контрольно-кассовую технику (ККТ) обязаны применять все юридические лица и индивидуальные предприниматели при осуществлении расчетов, включая безналичные.

ККТ, включенная в реестр контрольно-кассовой техники, применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении расчетов.

Определение термина “расчеты” дано в статье 1.1 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации” (далее – Закон № 54-ФЗ). В частности, под расчетами понимается прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги.

Не применяется ККТ при безналичных расчетах между организациями и ИП, за исключением расчетов с использованием электронного средства платежа (например, банковской карты) с его предъявлением.

Поступление на расчетный счет организации ошибочно перечисленных денежных средств от физического лица без реализации ему товаров (работ, услуг) не является расчетом в понимании Закона № 54-ФЗ. Поэтому пробивать чек ККТ в этом случае не нужно.

Возврат ошибочно перечисленных или списанных денежных сумм

Рассмотрим ситуацию необоснованного списания банком денежных средств со счета клиента. В этом случае согласно ст. 395 ГК РФ и ст. 856 ГК РФ банк обязан уплатить проценты на ошибочно списанную сумму в размере ставки рефинансирования, установленной ЦБ РФ на день возврата денежных средств на счет организации, если иное не предусмотрено условиями договора банковского обслуживания.

Поскольку, согласно ПБУ 10/99 и ПБУ 9/99, списание и возврат денежных средств без поручения организации не признается расходом и доходом, расчеты с банком учитываются на субсчете «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами». Также, в соответствии со ст. 41 НК РФ и ст. 252 НК РФ необоснованное списание и последующий возврат денежных средств не учитываются для целей налогообложения прибыли.

Начисленные банком проценты за пользование деньгами организации отражаются в составе прочих доходов на дату зачисления суммы процентов на расчетный счет организации по кредиту субсчета 91-1 «Прочие доходы». В части расчета налога на прибыль сумма начисленных процентов включается в состав внереализационных доходов (п. 3 ст. 250 НК РФ) на дату признания банком своих обязательств по уплате этих процентов, т.е. на дату зачисления суммы процентов на расчетный счет организации (пп. 4 п. 4 ст. 271 НК РФ).

По ссылке вы можете ознакомиться с бухгалтерскими проводками, отражающими в бухгалтерском учете организации возврат ошибочно списанных банком денежных средств.

sprbuh.systecs.ru

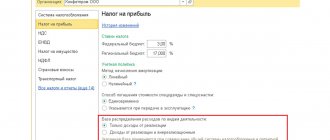

ОСНО

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении денежных средств, ошибочно зачисленных и впоследствии списанных с расчетного счета организации

19 января при проверке банковской выписки бухгалтер ООО «Альфа» обнаружил, что на расчетный счет организации в АКБ «Надежный» зачислены 118 000 руб. (в т. ч. НДС – 18 000 руб.). Деньги поступили от ООО «Торговая ». Поскольку никаких договорных отношений между «Альфой» и «Гермесом» не было, бухгалтер учел 118 000 руб. как ошибочно полученные средства.

НДС к уплате в бюджет с указанной суммы бухгалтер «Альфы» не начислял. Бухгалтер организации написал в обслуживающий банк соответствующее заявление.

В договоре банковского счета, который заключен между «Альфой» и АКБ «Надежный», прописано условие о безакцептном списании сумм, которые были ошибочно зачислены на расчетный счет «Альфы». После рассмотрения банком заявления ошибочно зачисленные средства 21 января были списаны с расчетного счета «Альфы» и возвращены на расчетный счет «Гермеса».

«Альфа» налог на прибыль платит помесячно.

Бухгалтер «Альфы» сделал в учете следующие проводки.

19 января:

Дебет 51 Кредит 76-2 – 118 000 руб. – учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

21 января:

Дебет 76-2 Кредит 51 – 118 000 руб. – списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

При расчете налога на прибыль за январь ошибочно поступившие и впоследствии списанные с расчетного счета суммы (118 000 руб.) бухгалтер не учел.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно?

Нет, не нужно.

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329, а также арбитражная практика (см., например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11, постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147, Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1).

Проводка возврата денежных средств

Согласно действующему законодательству, продавец товаров, поставщик услуг обязан предоставить покупателю (заказчику) товар (услугу, работу) того качества и ассортимента, которое указано в договоре и позволяет использовать товар или результат оказанных услуг (работ) по назначению.

Проводки по возврату денег и товара в бухгалтерии покупателя

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств.

В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег.

Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

- Д-т 62 счета и К-т 90 счета — на сумму возвращаемого товара,

- Д-т 90 счета и К-т 68 — начислен НДС по возвращаемому товару.

Возврат денег поставщиком (продавцом) на расчетный счет покупателя за некачественный товар (услугу) или товар не того ассортимента будет выглядеть так:

- Д-т 51 счета и К-т 62 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

- Д-т 60 счета и К-т 51 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.

Возврат ошибочно (излишне) уплаченных денежных средств

Возврат ошибочно перечисленных поставщику средств производится на основании письма заказчика, в котором указывается платежный документ, его номер, дата и ошибочно уплаченная сумма.

Сторона получившая ошибочную сумму производит сверку расчетов и поставки. При обнаружении лишних денег поставщик производит их возврат заказчику.

В бухгалтерии заказчика (покупателя) ошибочно перечисленные деньги отражают на 76 счете, соответствующем субсчете.

Проводка возврата денежных средств ошибочно перечисленных продавцу на расчетный счет заказчика будет выглядеть, как:

- Д-т 51 счета и К-т 76 счета — в размере излишне (ошибочно) перечисленных средств.

Возврат денег через кассу заказчика записывается оборотами по дебету счета 50 и кредиту 76 счета.

Консультацию по вопросам бухгалтерских проводок возврата финансов можно получить в организациях, специализирующихся на консультировании бухгалтеров, или налоговых органах. Квалифицированные сотрудники данных организаций ответят на любые возникающие вопросы по учету денежных средств предприятия.

www.vsemvsud.ru

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Возврат НДС на расчетный счет: порядок, оформление заявления, проводки

Возврат НДС на расчетный счет — опция, которой вправе воспользоваться налогоплательщик при подаче в ФНС декларации, где такой налог отражен к возмещению. Сам процесс прописан в НК РФ (статьях 176 и 176.1). Для получения всей суммы налогоплательщик оформляет заявление (письмо), в котором просит вернуть налог на добавленную стоимость. Если исходить из практики применения таких норм, рассмотренная процедура вызывает много споров. Чтобы избежать сложностей, стоит знать ряд нюансов, о которых пойдет речь в статье.

Как выполняется возврат НДС на расчетный счет — пошаговая инструкция

Выше отмечалось, что нюансы этого вопроса рассмотрены в НК РФ (статье 176). Процедура занимает до трех месяцев времени и подразумевает ряд сложностей, с которыми приходится столкнуться заявителю. Причина проблем в том, что результат решения бывает позитивным, негативным и частичным.

- Заполняется заявление на возврат НДС на расчетный счет и передается в ФНС одновременно с налоговой декларацией. В последней прописывается превышение размера вычетов над величиной налога, начисленного со сделки по продаже.

- ФНС организует камеральную проверку, по результатам которой дает ответ — возмещать налог или отказать в услуге. В случае отказа оформляется акт, где представители налоговой службы указывают нарушения компании.

- Если получено одобрение на возмещение, осуществляется возврат НДС на расчетный счет. Возможен иной вариант — применение этих средств для выплаты по другим задолженностям.

Стоит ли писать заявление?

Ранее в оформлении заявления не было необходимости. Сегодня, чтобы избежать проблем и споров с ФНС, рекомендуется потратить время на заполнение бумаги. Она оформляется в произвольном виде. Письмо на возврат НДС на расчетный счет должно содержать следующие сведения:

- Название компании.

- Почтовый адрес предприятия и ИНН.

- Подпись директора и расшифрование. Если подпись ставит иное лицо, подкалывается доверенность.

- Печать фирмы, если заявление оформляется на бланке организации.

Если указанных реквизитов нет в бумаге, ФНС отказывает в рассмотрении. По-иному обстоит ситуация, когда письмо оформляется на частичный или полный зачет. В заявлении требуется указать КБК налога, по отношению к которому засчитывается НДС. Также отражается сумма самого НДС, который должен быть зачтен.

Заявление на возврат НДС на расчетный счет должно содержать реквизиты р/с для зачисления денег, если налогоплательщик имеет группу аккаунтов или один расположен в проблемном финансовом учреждении.

Тонкости проводки на бухучете

Для возврата НДС компания подает заявление (как отмечено выше). При этом бухгалтерия компании выполняет следующие проводки:

- Д/К — 68.02/19 — сумма НДС, которая выплачивается из бюджета. Операция описывается, как предъявление НДС к возмещению.

- Д/К — 51/68.02 — средства, которые поступили на расчетный счет.

Если компания решила выплатить за счет возвращаемого налога иные обязательства перед ФНС, требуется оформить соответствующее заявление и поручить бухгалтерии сделать такие проводки — Д/К — 68 (налог, зачтенный в счет суммы возмещения)/68 (НДС).

Возврат НДС на расчетный счет требует внимания при сборе бумаг и корректности из оформления. Чтобы ускорить процесс, стоит заранее проверить недостающую сумму. Для этого к моменту вычисления трехмесячного срока, отведенного для камеральной проверки, требуется сверить расчеты (стоит обратиться в ФНС с оформлением заявления в произвольном виде).

raschetniy-schet.ru

Возврат денежных средств на расчетный счет

Возврат денежных средств на расчетный счет — ситуация, которая может возникнуть в ряде случаев:

- Оплата за некачественный товар.

- Нарушение сроков поставки.

- Ошибочное начисление денег на расчетный счет.

- Случайное списание денежных средств с р/с.

Во всех перечисленных случаях требуется возврат денег на расчетный счет. При этом каждый из вариантов требует отдельного подхода от ИП или компаний (в первую очередь с позиции отражения в отчетности и выплаты налогов).

Особенности учета возвратов при совмещении налоговых режимов

Главная особенность возврата денежных средств на банковскую карту покупателя состоит в том, что банк-эквайер не списывает в явном виде с расчетного счета организации сумму возврата, а удерживает ее из последующих зачислений в рамках договора эквайринга.

У налогоплательщика, не ведущего раздельный учет, могут возникнуть проблемы с учетом доходов, если налоговый режим возврата и следующих продаж, оплаченных картами, не совпадают.

Согласно НК РФ при совмещении УСН и ЕНВД налогоплательщик должен организовать раздельный учет доходов и расходов в рамках каждого вида деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). При этом в целях исчисления и уплаты ЕНВД налоговый учет доходов и расходов вести не требуется. Ведь налоговая база — величина вмененного дохода, — фиксированная.

Следовательно, главная задача при совмещении этих режимов — правильно определить налоговую базу и рассчитать налог при применении УСН. Это правило касается не только «упрощенцев» с объектом «доходы минус расходы», но и тех, кто считает лишь доходы.

Например, осуществляется возврат товаров, реализованных в рамках деятельности на ЕНВД, а следующие оплаты картами — по продажам на УСН. Значит, при зачислении эквайером денежных средств надо признавать доход по УСН в полной сумме, без вычета удержанного возврата. А на сумму удержанного возврата — сторнировать доход по ЕНВД.

Порядок отражения возвратов денежных средств на платежные карты покупателей у «упрощенцев» при совмещении с ЕНВД рассмотрим на следующем примере.

Возврат денежных средств на расчетный счет за услуги (товары)

В предпринимательской деятельности возможны следующие причины возврата продукции :

- Объект сделки имеет низкое качество. В законодательстве предусмотрены следующие статьи ГК РФ:

- Ст.18 — о последствиях передачи продукции низкого качества.

- Ст.24 — по расчетам с потребителем в случае выявления дефектов в товаре.

- Нарушение условий соглашения об объеме поставляемой продукции. В такой ситуации возврат на банковский счет производится с учетом статьи 466, касающейся устранения последствий передачи товара низкого качества.

- Невыполнение договорных обязательств в части сроков предоставления объекта сделки. Такие случаи регулируются двумя статьями ГК РФ (487 и 23.1).

Возврат денежных средств на расчетный счет производится с учетом следующих проводок:

- Обратное перечисление денежных средств заказчикам и покупателям — 62.01 и 51 (дебит/кредит).

- Перечисление авансов — 62.02 и 51 (дебит/кредит).

Особенность операции — отражение списания денежных средств с р/с компании.

Возврат денег на расчетный счет, полученных от поставщиков :

- Получение денежных средств, которые ранее были выплачены подрядчикам и поставщикам — 51 и 60.01 (дебит и кредит).

- Возвращение от подрядных компаний и поставщиков переданных ранее авансов — 51 и 60.02 (дебит/кредит).

Такие операции показывает факт зачисления денег на р/с компании.

Ошибочное поступление денежных средств

Вторая ситуация — деньги поступают на расчетный счет по ошибке . Это возможно в следующих случаях:

- Плательщик ошибся (например, прописал не того получателя денежных средств).

- Ошибка банковского учреждения.

Что делать? Как осуществляется возврат на банковский счет?

- Получатель узнает о сумме, которая по ошибке оказалась на р/с. Источником информации служит банковская выписка. В этом случае клиент в течение десяти суток оповещает банковское учреждение, после чего производится обратное перечисление денежных средств. Четких сроков не существует, но рекомендуется осуществлять эту операцию как можно быстрее.

- Данные об ошибочном внесении денег предоставил банк. В этом случае днем отсчета является момент, когда владелец р/с получил соответствующее уведомление. При этом компания должна доказать, что узнать о ложном зачислении по выписке было невозможно. Как и в прошлом случае, обязателен возврат на банковский счет, с которого пришло поступление.

Банк не имеет право самостоятельно списывать ошибочно зачисленную сумму. Кроме того, компания может не возвращать денежные средства в ситуациях:

- Если не наступил срок исполнения обязательств.

- Истек срок давности.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Ошибочное перечисление (списание)

Кредитная организация ошибочно списывает деньги с р/с клиента. В такой ситуации банк обязан осуществить возврат денежных средств на расчетный счет. При этом должна быть осуществлена выплата процентов, рассчитанных по ставке рефинансирования (устанавливается ЦБ). Ситуация может развиваться по-иному, если в договоре прописаны индивидуальные условия.

Возврат (списание) денег с р/с без поручения компании не относится к категории прибыли или затрат. Следовательно, все финансовые операции с банком проводятся через субсчет (Расчеты по претензиям). Также при ошибочном стягивании и последующем возврате денег на расчетный счет учет в секторе налогообложения не производится.

Проценты, которые начисляются кредитной организацией за неправильно проведенную операцию, находят отражение на субсчете прочих доходов 91-1. Что касается налога на прибыль, полученная от банка сумма, входит во внереализованные доходы на момент признания кредитной организацией своих обязательств.

Алгоритм действий, если ошибку совершил отправитель

Мы советуем сразу позвонить в банк и попросить отменить платеж. Большинство из них проводят операцию через некоторое количество времени, и у клиента есть шанс отозвать платеж.

Если операция уже была проведена:

- Возьмите документ, который подтвердит ваши действия, что платеж был выполнен;

- Дальше нужно постараться получить контакты того, кому были отправлены деньги. Позвонив в организацию, вы не сможете сразу вернуть деньги, но хотя бы узнаете какие действия нужно совершить.

- Обратитесь к получателю платежа, отправьте ему официальное письмо, где требуете возврата денег, укажите реквизиты, куда вернуть деньги. Также вы можете продублировать свое сообщение по телефону.

- Ожидайте ответа получателя. Если он не торопиться с отправкой, скорее всего, вам придется обратиться в суд.

Если вы допустили ошибки, заполняя реквизиты банка, то платеж не уйдет вообще, потому что банк автоматически проверяет поручение и выявляет ошибки.

Как сделать бухгалтерские проводки по возврату средств покупателю или поставщику

Законодательство предусматривает, что при заключении договора между покупателем и поставщиком, последний обязан поставить заказчику товар, оказать услугу или выполнить работы в строгом соответствии с количеством, качеством и ассортиментом, предусмотренным данным договорам.

В случае невыполнения вышеуказанных условий, покупатель имеет право вернуть продукцию, несоответствующую требованиям, а поставщик обязуется вернуть заказчику ранее оплаченные средства. В данной статье описаны типовые проводки, отражающие процедуру возврата средств в учете у покупателя и у поставщика, а также документы, на основании которых они осуществляются.

Порядок расчетов с покупателями при возврате товара

При наличном расчете с покупателем порядок возврата денежных средств зависит от того дня, в котором происходит возврат товара. В отношении расчетов посредством банковских карт порядок возврата денежных средств должен быть прописан в договоре с банком. Выручка, полученная с использованием пластиковой карты, сторнируется, а платежный документ забирается у покупателя. Если у покупателя не сохранился кассовый чек, он все равно вправе получить свои деньги у продавца (при возврате им товара), доказав факт покупки товара в этом магазине другими документами или свидетельскими показаниями.

На практике возможны следующие ситуации, когда возврат товара произошел:

- в день покупки, товар был оплачен наличными денежными средствами;

- в день покупки, товар был оплачен банковской картой;

- позже дня покупки, товар был оплачен наличными денежными средствами;

- позже дня покупки, товар был оплачен банковской картой.

Порядок денежных расчетов, совершаемых с использованием платежных карт, регулируется Положением Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (далее — Положение № 266-П).

Если возвращаемый товар был ранее оплачен банковской картой, то деньги возвращаются покупателю в безналичном порядке путем перечисления на карту покупателя, поскольку возвращать наличные денежные средства можно только в случае, если была произведена оплата за товар наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Согласно письму УФНС России по г. Москве от 15.09.2008 № 22-12/087134 при возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли).

Документальное оформление возврата средств покупателю

Согласно статьи 466 Гражданского кодекса РФ, покупатель имеет право вернуть товар, если он поставлен в количестве меньшем, чем это предусмотрено договорам. В случае, если присутствуют несоответствия в ассортименте, то возврат осуществляется на основании статьи 468 ГК РФ. При выявлении товара ненадлежащего качества заказчик оформляет возврат в порядке согласно статьи 475 ГК РФ.

При возврате товара покупатель оформляет такие документы:

- Акт об установленных расхождениях, составленный по форме ТОРГ-2 (для импортных товаров – форма ТОРГ-3). Данный документ оформляется в случае, если по факту отгрузки товара и после осуществления оплаты, заказчик выявил отклонения по качеству или количеству продукции, а также при обнаружении несоответствия в документах отгрузки.

- Расходная накладная (форма ТОРГ-12), которой оформляется возврат, если обнаружен брак продукции, либо товар не соответствует утвержденному государственному или договорному стандарту.

Данные документы передаются поставщику вместе с письмом о возврате средств, на основании которых поставщик принимает продукцию, а покупателю зачисляются ранее осуществленная предоплата.

Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

- в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 № 104;

- в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

- покупатель предоставляет заявление о возврате товаров в произвольной форме с приложением чека на покупку товаров. Заявление покупателя необходимо завизировать у руководителя организации или иного уполномоченного лица для получения разрешения на возврат денежных средств покупателю;

- на возвращенные покупателю денежные средства необходимо оформить расходный кассовый ордер;

- в момент приемки возвращенных товаров продавец оформляет накладную на возврат товаров в двух экземплярах: один экземпляр — для продавца, второй — для покупателя.

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Возврат денежных средств покупателю: учет у заказчика и у поставщика

Рассмотрим каждый вариант проводок.

Проводки возврата у поставщика

Для удобства рассмотрим учет операции возврата у поставщика на примере. Между ООО «Фобос» и ООО «Демос» заключен договор на поставку лакокрасочной продукции, где «Фобос» выступает поставщиком, а «Демос» — покупателем. Продукция реализована по цене 155 000 руб. при себестоимости 88 000 руб. «Демос» осуществил 100% оплату за товар. В связи с несоответствием качественным характеристикам, «Демос» вернул всю партию товара, оформив при этом акт ТОРГ-2. По факту возврата продукции «Фобос» зачислил ранее оплаченные средства на расчетный счет «Демос».

В учете ООО «Фобос» были осуществлены следующие проводки:

saldovka.com

Это интересно:

- Вак приказ об утверждении Информация о готовности дипломов доктора и кандидата наук, аттестатов профессора и доцента , свидетельств о признании иностранных ученых степеней и ученых званий (их дубликатов) Обновлено 08 августа 2021 г. Все дипломы, аттестаты […]

- Льгота подоходный налог на детей в 2014 году Налоговые вычеты на детей в 2014 году Налоговые вычеты на детей в 2014 году предоставляются, как и прежде, тем, кто официально трудоустроен, платит налоги и имеет детей в возрасте, не превышающем 18 лет по общему правилу или 24 года, […]

- Справка о льготах по подоходному налогу Какие есть льготы по подоходному налогу на детей в 2021 году Льгота по подоходному налогу на несовершеннолетних детей дает возможность значительно сократить его сумму, уменьшить налоговое бремя. Она предоставляется еще с 2015 года, […]

- Льготы по налогу на детей студентов Налоговые вычеты на детей в 2018 году (НДФЛ и др.) Отправить на почту Налоговый вычет на детей в 2018 г. включает несколько льгот, которые имеют разную природу возникновения, при этом один из видов вычета гарантирован любому имеющему […]

- Не пришло пособие по инвалидности ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ Выплата пенсии приостанавливается в следующих случаях: при неполучении установленной пенсии в течение шести месяцев подряд — на шесть месяцев начиная с 1-го числа месяца, […]

- Формы налог отчетности Формы налоговой отчетности Формы налоговой отчетности имеют четкую структуру и не подлежат замене аналогичными документами. При этом сами часто меняются, что делает работу бухгалтера на порядок сложнее. Любого бизнесмена волнует […]

Как оформить возврат денег в кассу

При поступлении претензии от покупателя, продавец может принять решение о ее удовлетворении. Если заявление связано с требованием передать затраченные денежные средства, это следует правильно оформить.

Чтобы оформить передачу денег покупателю, необходимо соблюсти несколько правил:

- товар нужно сначала принять и осмотреть. Если он не имеет повреждений и находится в технически исправном состоянии, нужно выдать из кассы наличные;

- эта операция оформляется специальным документом. Как правило, это расписка. Данный документ свидетельствует о получении потребителем своих средств. А для магазина это документ будет основанием для списания средств;

- следует получить подпись клиента о возврате ему наличных. Это позволит избежать взаимных претензий и дальнейшего развития конфликтной ситуации. Кроме того, подпись фактически удостоверяет согласие с суммой и свидетельствует об отсутствии претензий к магазину.

По требованию клиента, ему должна быть предоставлена копия его расписки. Однако основой экземпляр необходимо оставить у продавца. Поскольку ему нужно проверять расходно-приходные операции и расписка станет подтверждением правильного расходования средств.

Возврат наличных денег из кассы по возвращенным покупателям чекам только в день покупки осуществляется при передаче в магазин продуктов питания. Фактически происходит расторжение сделки купли-продажи.

Для указанной категории товаров предусмотрена обязанность магазина незамедлительно выдать клиенту наличные из кассы. Если по каким-то причинам, необходимой суммы не имеется, то возврат должен быть осуществлен при первой же возможности. Это является задачей продавца и не должно касаться покупателя.

Передача наличных должна быть основана на объективных фактах. К числу таковых относится ненадлежащее качество товара, его некомплектность.

При этом продавец имеет право убедиться, что товар приобретен именно в его торговом объекте и именно в то время, на которое указывает клиент.

Это означает, что клиент по требованию продавца обязан предъявить такие документы. Это может быть кассовый чек. Как правило, данные чеки предъявляются при сдаче просроченных продуктов питания, предметов одежды или обуви, парфюмерных товаров и так далее.

Основанием будет служить и товарный чек. Ведь в нем указывается затраченная сумма и проставляется дата оформления.

Если таких документов нет, то имеется два способа добиться передачи наличных:

- предъявить распечатку из личного кабинета. Это актуально при оплате банковской картой. Такой документ станет отличным и неопровержимым доказательством покупки;

- допускается прибегнуть к свидетельским показанием. Такой вариант прямо предусмотрен законом и продавец не будет иметь оснований для отказа.

Таким образом, клиент имеет немало возможностей доказать свое право на передачу ему затраченных средств.

Возврат безналичных денег покупателю весьма затруднителен. Поэтому, подобные операции происходят путем передачи наличных. Но нередко бывает так, что отдать наличные просто невозможно. Например, при удалении сторон друг от друга, безналичный перевод представляется единственным удобным вариантом.

В этом случае происходит обычное перечисление средств со счета на карту банка. При этом клиент должен будет подтвердить такую операцию путем вводы специального кода, который пришлет ему банк.

Здесь следует быть предельно осторожным. Нередко мошенники под видом возврата денег покупателю, получают информацию о коде и снимают все со счета лица. Поэтому, сообщать присланный банком одноразовый код для операции, ни в коем случае нельзя.

Специальной формы такого документа нет. Поэтому, каждый потребитель вправе сам оформить данное заявление. При его составлении, нужно правильно отразить информацию о назывании торгового объекта, а также указать свои данные.

Помимо этого, следует выразить желание получить деньги за определенный товар. При этом необходимо указать название товара и его стоимость, которая подлежит возвращению.

Такое возможно, если в кассе нет достаточной суммы наличных. В этом случае, продавец обязан принять меры к передаче наличных, как только они появятся. Это должно произойти не позже, чем на следующий день после обращения клиента.

Возврат денег из кассы покупателю в день покупки

Именно такой вариант и предусмотрен в законе. Ведь при наличии оснований для передачи наличных, их нахождение у продавца, фактически, является пользованием чужими денежными средствами. А это уже основание для предъявления соответствующего иска.

Процедура возврата товара, отпущенного магазином, в котором используется онлайн-касса, предполагает применение документов

- Фискальных — создаваемых на онлайн-кассе и используемых в целях информирования ФНС о проведенной операции возврата.

Прежде всего — это определенные разновидности кассовых чеков. В зависимости от содержания сделки продавца с покупателем это могут быть:

- чек коррекции;

- обычные чеки, содержащие особые реквизиты, позволяющие осуществить идентификацию операции.

- Формируемых в целях юридического обоснования правомерности операции возврата.

Эти документы могут находиться в юрисдикции гражданского законодательства, нормативных актов, регулирующих защиту прав потребителей и иных источников норм, применяемых в зависимости от содержания конкретных правоотношений между покупателем и продавцом.

- Используемые в качестве документов кассового учета.

К таким документам относятся расходные, приходные кассовые ордера и Кассовая книга, в которой отражаются сведения о ПКО и РКО.

- Регистров бухгалтерского учета (актуально для юридических лиц).

Рассмотрим подробнее, каким образом указанные типы документов применяются при возврате товара на практике.

Фискальные

Итак, при возврате товара продавец должен сформировать необходимые фискальные документы. К таковым относятся:

- Кассовый чек, который выдается покупателю после того, как произведен возврат — наличными или в виде перечисления денежных средств на карту.

Главное при формировании такого чека — выбрать в кассовой программе правильное значение реквизита «признак расчета». Конкретно при возврате товара он может быть представлен в единственном правильном варианте — как «возврат прихода». Другой очень похожий реквизит — «расход», применим, только если магазин что-то сам приобретает у покупателя (например, выращенные им овощи в целях перепродажи).

- Кассовые чеки, с помощью которых осуществляется корректировка суммы расчетов между продавцом и покупателем.

Речь может идти о сценариях, при которых:

- кассиром ошибочно уменьшена (увеличена) стоимость товара по чеку;

- кассир назвал покупателю сумму большую (меньшую) чем та, что «прописана» в чеке.

В указанных случаях необходимо:

- «аннулировать» выручку по выданному покупателю чеку (сформировав чек «возврат прихода» на сумму, равную той, что отражена в выданном чеке);

- сформировать новый обычный чек (с признаком «Приход») с корректной суммой.

После оба чека — «аннулирующий» (с признаком «возврат прихода») и обычный с правильной суммой, должны быть отданы покупателю (отправлены ему на предоставленные контакты в электронном виде).

Неверная сумма по чеку — одна из возможных причин возврата товара. Покупатель может совершенно справедливо проявить недовольство «обсчетом». Задача — как-то компенсировать данную издержку и, вместе с тем, корректно отразить процедуру возврата товара юридически.

Отметим, что указанные выше «корректировочные» операции имеют весьма опосредованное отношение к событиям, при которых формируется особый фискальный документ — чек коррекции. Его предназначение — в фискализации неучтенной выручки (либо возникшей по невыясненным причинам недостачи). Как правило, неучтенная выручка появляется:

- вследствие невозможности использования онлайн-кассы непосредственно в момент расчетов (например, если отключили электричество);

- вследствие того, что продавец озвучил покупателю сумму большую в сравнении с зафиксированной в чеке, взял ее, а вышеописанные процедуры корректировки не оформил.

Недостача может появиться если продавец, наоборот, назвал покупателю сумму меньшую, чем та, что отражена в чеке.

В обоих случаях применяется чек коррекции — документ, в целом, соответствующий основным признакам обычного чека за исключением того, что в чеке коррекции не отражается детализация по товарам (поскольку в большинстве случаев их точный перечень крайне сложно определить). Чек формируется в конце смены.

- «приход» — если обнаружен излишек в кассе;

- «расход» — если обнаружена недостача.

Значения «возврат прихода» или «возврат расхода» в этом случае не применяются — даже если есть уверенность в том, что излишек или недостача стали следствием операций, которые фактически соответствуют указанным реквизитам.

Оправдательные

Не считая кассового чека (одного или нескольких — в зависимости от ситуации) с правильным признаком расчетов, продавец должен подготовить в дополнение к «фискальным» файлам ряд оправдательных документов. Их перечни могут быть самыми разными. К числу самых часто применяемых документов правомерно отнести:

- Заявление на возврат товара от покупателя.

Данный документ нужен, чтобы в случае проверки ФНС доказать налоговикам, что аннулирование выручки — вследствие того, что соответствующая ей сумма выводится из кассы, обусловлено объективными факторами, а не желанием магазина уменьшить налоговую базу.

Заявление должно быть подписано самим покупателем — у которого на руках будет кассовый чек (или иные доказательства того, что товар был куплен именно в том магазине, в который он сдается). Факт его получения практически исключает возможное дублирование операции возврата со стороны недобросовестных граждан — у которых может оказаться, к примеру, электронная копия чека и аналогичный сломанный товар.

Заявление может быть заполнено в свободной форме. Многие магазины разрабатывают их самостоятельно и утверждают во внутрикорпоративных нормативных актах. Желательно, чтобы в заявлении отражались:

- ФИО, паспортные данные физического лица, которое возвращает товар;

- причины возврата;

- дата, подпись физического лица.