Долгосрочные и краткосрочные финансовые вложения, являются вложениями денежных средств или же других активов в ценные бумаги различных субъектов, занимающихся ведением хозяйственной деятельности.

Основные цели всех финансовых вложений это – получение прибыли, превращение своих сбережений в ценные бумаги, обладающие высокой ликвидностью, установление официальных отношений с предприятием-эмитентом либо взятие над ним контроля, получение доступа на определенные рыночные сегменты, создание корпоративных интегрированных структур.

Долгосрочные и краткосрочные финансовые вложения

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

ФВ: сущность, виды, что относиться

Для начала определим, что такое финансовые вложения: это целенаправленная деятельность компании, которая не является основной, и направлена на инвестирование свободно имеющихся в обороте денежных средств в финансовые активы других предприятий.

При этом не каждый финансовый актив, который поступает на баланс предприятия, может быть признан вложением. Он должен быть приобретён исключительно с целью получения прибыли или с целью дальнейшей перепродажи.

При этом есть долгосрочные и краткосрочные финансовые вложения (все зависит от продолжительности действия таких активов):

- Краткосрочные инвестиции – это те активы предприятия, продолжительность действия в обороте которых не превышает одного года;

- Долгосрочные инвестиции — это те инвестиции, продолжительность действия которых превышает один год.

Учет долгосрочных инвестиций и финансовых вложений проводиться в разрезе видов финансовых активов, в которые такие инвестиции вкладываются.

К долгосрочным ФВ относят:

- Разнообразные ценные бумаги: например, акции, государственные облигации;

- Вложение наличных средств в уставный фонд других компаний, корпораций и т.д.;

- Депозиты на разнообразных текущих счетах в финансовых учреждениях;

- Кредиты под процент другим предприятиям;

- Дебиторская задолженность по причине приобретения права требовать долг с должника;

- Другие типы

Финансовые вложения отражаются в балансе

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

Приобретение ценных бумаг

Учет инвестиций в ценные бумаги, которыми являются государственные облигации, простой вексель, депозитные и сберегательные сертификаты и прочие, организуется на счете 58. Ценной бумагой признается документ, имеющий определенную форму и реквизиты. Он удостоверяет имущественные права, причем воспользоваться ими либо передать третьему лицу возможно лишь, предъявив его.

Учет приобретенных акций происходит на субсчете 58-1 (процедура идентична по субсчету 58-4), а вот облигации и векселя учитываются уже на субсчете 58-2. В Налоговом кодексе Российской Федерации нет перечня расходов по приобретению ценных бумаг. При работе юридических лиц с брокерами, а только так бумаги продаются на бирже, НДС начисляется исключительно на затраты, связанные с работой специалиста.

На ценные бумаги налог не насчитывается. Что касается приобретения активов за заемные средства, то проценты, начисленные компанией по предоставленному ей займу до момента принятия финвложений к бухучету, включается в первоначальную стоимость этих вложений. Проценты, начисленные после учета финансовых вложений, отражаются в составе операционных доходов и их необходимо включать в финансовый результат компании.

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами. Это такие счета, как – 52, 50, 51, 76, 90, 80, 91, 99, 04, 01.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п. 8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

Состав ДИ в форме капитальных вложений

Основной капитал является значимым объектом ДИ. Данные объекты формируют состав внеоборотных средств, участвующих опосредованно в производственных и обеспечивающих процессах деятельности предприятия. Они создают базис капитализации компании и переносят свою стоимость на продукт при каждом цикле его производства, постепенно изнашиваясь. Капитальные вложения как вид ДИ четко охарактеризованы в законе № 39-ФЗ от 25.02.1999 г.

Выписка из статьи 1 закона № 39-ФЗ от 25.02.1999 г.

Подобные долгосрочные инвестиции совершаются на основе выработанной стратегии и тактических планов по следующим направлениям.

- Покупка объектов природопользования и земельных участков. Такие объекты в последующем не амортизируются.

- Приобретение технологического, энергетического и производственного оборудования, требующего монтажа и специализированной сборки.

- Приобретение зданий, сооружения и оборудования, не требующих дополнительных СМР и специальной подготовки для ввода в эксплуатацию. К оборудованию, не требующему монтажа, относятся транспортные средства, свободно размещаемые станки, строительные механизмы и оборудование, производственный инвентарь и т.п.

- Возведение объектов нового капитального строительства, производство модернизаций, реконструкций действующих производств, расширение производственных мощностей предприятия.

В ходе организации и совершения действий по реализации ДИ существенное значение имеют многочисленные вопросы, которые предстоит решить сторонам. К ним относятся:

- договорная стоимость (цена) имущественного комплекса объекта ОС или объекта строительства;

- проектно-сметная документация и условия согласований с контролирующими органами;

- условия монтажа, транспортировки оборудования к установке;

- число и уровень работ, выполняемых подрядным и хозяйственным способами;

- условия поставки и перехода ответственности за расходные материалы, применяемые в период реализации ДИ;

- формы расчетов между сторонами сделки;

- факт завершенности объекта капитального строительства на моменты окончания отчетных периодов;

- процедуры актирования и передачи объекта в эксплуатацию;

- методика определения первоначальной стоимости объекта и многое другое.

Долгосрочные финансовые вложения в балансе

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

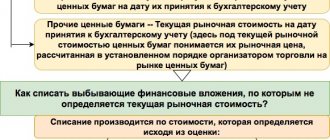

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Условия признания в бухгалтерском учете

Для того чтобы принять к учету финансовые вложения, необходимо осуществление ряда условий, причем только при соблюдении всех их возможен бухучет активов данного типа:

- Должны быть документы, которые свидетельствуют, что организация вправе заниматься инвестициями, наличие подтверждения о праве получения денежных средств либо прочих активов, вытекающих из этого права.

- Организация денежных рисков, которые напрямую связаны с финвложениями. Это может быть риск ликвидности, уменьшение стоимости, неплатежеспособности должника.

- Инвестиции должны быть способны приносить экономическую выгоду организации, которая выражается полученными процентами, приростом стоимости, дивидендами.

Что признается единицей объекта учета

Компании сами по собственному решению выбирают единицу учета финансовых вложений. Делается это так, чтобы была возможность формирования полной и достоверной информации об имеющихся активах и способность контроля за их хранением и движением. В зависимости от характера, порядка покупки и использования единицей ФВ можно, например, партию или серию – все, что удовлетворяет критериям классификации.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.

Основные финансовые инструменты – объекты финансовых инвестиций

Давайте рассмотрим те основные инструменты, в которые можно инвестировать деньги на рассмотренных выше финансовых рынках. Начнём мы с таких популярных ценных бумаг как акции и облигации, далее перейдём к драгоценным металлам и производным финансовым инструментам (фьючерсам и опционам), а закончим валютами и криптовалютами.

Инвестирование в акции

Акция представляет собой ценную бумагу, удостоверяющую право её владельца на определённую долю в бизнесе той компании, которая её выпустила (эмитировала). Размер этой доли равен отношению количества акций находящихся на руках у инвестора, к суммарному количеству всех акций компании-эмитента. То есть, например, если компания выпустила в обращение 100.000 акций, а у инвестора на руках находится 10 из них, то он владеет долей в 10/100.000=1/10.000=0.0001 от всего бизнеса компании.

Владение долей в бизнесе подразумевает под собой права, как на участие его управлении, так и на часть прибыли от него. Участие в управлении подразумевает, для миноритарных акционеров (владеющих небольшими долями) право участия в общем собрании акционеров, а для мажоритарных акционеров (владеющих относительно большими пакетами акций компании), помимо этого ещё и возможность выдвигать кандидатуру в совет директоров, проводить внеочередные проверки и собрания и т. п. (в зависимости от той доли которую они имеют).

Следует иметь ввиду, что не все акции могут давать право на управление компанией, равно как и не по всем акциям можно получать гарантированные дивиденды. Но можно выбрать для себя именно тот тип акций, который даст инвестору именно то, что ему от них необходимо.

Существует два основных типа акций:

- Обыкновенные;

- Привилегированные.

Обыкновенные акции дают своему владельцу право голоса в управлении бизнесом, но не гарантируют ему стабильную выплату дивидендов. Ведь решение о выплате дивидендов по обыкновенным акциям принимается на общем собрании, которое зачастую предпочитает направлять всю полученную прибыль (за вычетом всех необходимых издержек, в том числе и на выплату дивидендов по привилегированным акциям) на дальнейшее развитие компании.

Привилегированные акции, напротив, дают своему владельцу гарантированное право на получение дивидендов, но лишают его возможности принимать участие в управлении (не дают права голоса). В общем случае, такие акции наиболее подходят миноритарным акционерам, которые в любом случае не смогут принять полноценного участия в управлении, но зато будут получать гарантированные дивиденды.

Прибыль по акциям может быть сформирована либо за счёт простого владения ими (дивидендные выплаты), либо за счёт реализации курсовой разницы (купить дешевле и, через некоторое время, продать дороже), либо сочетанием этих двух способов (сначала некоторое время получать дивиденды, а затем продать по более выгодной цене).

Инвестирование в облигации

Облигация — это долговой финансовый инструмент. Инвестируя в них, вы, по сути, даёте свои деньги в долг их эмитенту. А эмитент облигаций, в свою очередь, обязуется платить по этому долгу оговоренные проценты (купонный доход) и вернуть его (погасить облигацию) в оговоренный срок.

Облигации традиционно относят к одним из самых консервативных инструментов фондового рынка. Это обусловлено, в первую очередь, той надёжностью которой обладают эти ценные бумаги. Самыми надёжными, по праву, считаются государственные облигации, затем идут облигации крупных компаний относящихся к категории «голубых фишек».

Облигации компаний не входящих в листинг официальных биржевых площадок и обращающиеся на внебиржевом рынке имеют, конечно, меньшую степень надёжности. Но они, тем не менее, всё равно надёжнее акций, выпущенных той же самой компанией-эмитентом.

На самом последнем месте в плане надёжности, но зато на первом месте по потенциальной прибыльности стоят, так называемые, мусорные облигации. Этим термином принято называть долговые бумаги выпущенные либо очень молодыми компаниями ещё не имеющими должной деловой репутации (Rising stars – восходящие звёзды), либо компаниями утратившими свой прежний инвестиционный рейтинг (Fallen angels — падшие ангелы).

Инвестирование в драгоценные металлы

Драгоценные металлы являются ещё одним традиционным объектом для инвестирования денежных средств. Издревле драгоценные металлы ценились за их высокую химическую стойкость (устойчивость к окислению и коррозии) и презентабельность изделий из них изготовленных.

Инвестировать в драгоценные металлы можно как покупая их прямо в слитках, так и вкладывая деньги на, так называемые, металлические банковские счета. Первый из этих способов надёжнее, так как банки иногда лишают лицензии. А второй способ гораздо удобнее, так как не требует физической купли/продажи металла, сопряжённой, к тому же, обязательной процедурой проверки его подлинности.

Такие инвестиции часто используют для диверсификации инвестиционного портфеля. Ведь металл, как ни крути, это вечный актив. Он существовал вчера, существует сегодня и никуда не денется завтра. Его стоимость хотя и подвержена колебаниям, но упасть в ноль (подобно акциям обанкротившейся компании) она не может.

К тому же, зачастую, драгоценные металлы показывают довольно хороший рост своей курсовой стоимости. Взгляните, например, на этот график отражающий динамику цен на золото:

Динамика цен на золото

Или на аналогичный график цен на палладий:

Динамика цен на палладий

Хотя, конечно, не все металлы показывают одинаковую эффективность в качестве инструмента для инвестиций. Вот, например, график цен на платину (за период с 2008 по 2021 года):

Динамика цен на платину

Инвестирование в производные финансовые инструменты

Производными называют такие финансовые инструменты, которые сами по себе не имеют никакой физической основы, а опираются на какой либо базовый финансовый инструмент. Например, на акцию, облигацию или валютную пару. Иначе их ещё называют деривативами.

Наиболее распространёнными являются такие деривативы, как фьючерсы и опционы.

Фьючерс представляет собой контракт между продавцом и покупателем, по которому один обязывается купить у другого, оговоренную партию товара по определённой цене и в указанный срок. При торговле на бирже продавец и покупатель оговаривают только цену и срок поставки, поскольку остальные параметры фьючерсного контракта являются стандартными практически для каждой биржевой площадки. К этим параметрам относятся такие, как:

- Количество (объём сделки);

- Качество, упаковка, маркировка (если в качестве базового актива по фьючерсу выступает товар).

Всё это оговорено в спецификации стандартного биржевого контракта на тот или иной базовый актив.

В силу своей специфики, производные финансовые инструменты больше всего подходят не для непосредственного инвестирования в них, а для хеджирования рисков при инвестировании в базовые активы. Действительно, какой смысл инвестировать деньги, например, во фьючерс на акцию, если гораздо логичнее приобрести саму эту акцию?

Другое дело, когда для диверсификации портфеля требуется хеджировать риски по некоторым активам входящим в него. В этом случае, как нельзя лучше, подойдёт фьючерсный контракт, в котором в качестве базового, используется тот актив, риски по которому хеджируются.

Что касается опционов, то они во многом схожи с фьючерсами. Опцион также предполагает покупку или продажу определённого актива по заранее оговоренной цене и в заранее установленный срок. Но, в отличие от фьючерса, опцион дает покупателю лишь право (а не обязанность) приобрести (или продать) заданный в нём базовый актив, от которого, при желании, он может и отказаться.

Инвестирование в валютный рынок

Способы инвестирования в валютный рынок:

- Непосредственная покупка валюты;

- Самостоятельная торговля на валютной секции фондового рынка (фьючерсами на валютные пары);

- Самостоятельная торговля на валютном рынке FOREX;

- Инвестирование в ПАММ-счета на FOREX.

Простая покупка долларов США или Евро, как показывает вся новейшая история отечественной экономики (с её многочисленными кризисами и прочими черными вторниками), есть весьма эффективный способ инвестирования российских рублей. Просто взгляните на график ниже.

Динамика изменения курса доллара по отношению к российскому рублю

И это ещё не вся ценовая история, а лишь с 2009 года. До этого, как вы наверное помните, доллар стоил ещё дешевле.

Кроме этого, есть возможность инвестировать в, так называемые, валютные пары. Это можно делать, как на валютной секции фондового рынка (посредством валютных фьючерсов), так и непосредственно на рынке FOREX. Через биржу это делать безопаснее по определению. Ведь биржевая торговля это хорошо отлаженный и законодательно регулируемый механизм, в отличие от торговли на FOREX, ведущуюся через посредничество дилинговых центров (многие из которых вообще осуществляют свою деятельность по лицензии тотализатора).

Вообще следует отметить, что валютные пары есть инструмент скорее для спекуляций, чем для инвестиций. Их также можно использовать для хеджирования рисков.

Помимо прочего, есть ещё возможность инвестирования в ПАММ-счета управляющих трейдеров, торгующих на валютном рынке. Однако, в силу того, что ПАММ-инвестирование осуществляется через те же самые дилинговые центры, этот инструмент также нельзя назвать надёжным.