Если в организации используется автомобиль, даже арендованный, для учета ГСМ должны выписываться путевые листы. Ранее их формировали в сторонней программе или приобреталась специализированная программа для путевых листов 1С.

Начиная с релиза 3.0.74 появилась возможность формировать путевые листы в 1С 8.3 Бухгалтерия. Но для всех ли организаций это подойдет? Разберемся, какие в 1С путевые листы предусмотрены и как вести их учет.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Путевой лист в 1С 8.3 Бухгалтерия

Счет учета ГСМ

Независимо от того, ведется ли учет путевых листов в 1С, ранее используемый счет для учета ГСМ 10.03 разделен на субсчета:

- 10.03.1 — для учета ГСМ на складе и если не формируются путевые листы в 1С Бухгалтерия;

- 10.03.2 — для учета ГСМ в баках автомобиля и автоматического списания его при формировании путевых листов в 1С Бухгалтерия.

Подробнее про схему учета ГСМ при использовании путевых листов и без них в 1С Бухгалтерия.

Возможности и ограничения использование типовых листов

Учет путевых листов в 1С 8.3 Бухгалтерия возможен только для нетранспортных предприятий: для учета расхода ГСМ по личным и служебным автомобилям.

Для возможности формирования путевых листов в типовой Бухгалтерии перейдите из раздела Главное в настройки Функциональности и установите флажок Путевые листы на вкладке Запасы.

Флажок Путевые листы позволяет:

- распечатать авансовый отчет при предоставлении кассового чека на заправку автомобиля;

- оформить и распечатать путевой лист из 1С Бухгалтерии 3.0 по форме №3 или упрощенной форме (перед использованием утвердите ее в учетной политике);

- автоматически рассчитать и признать расходы на ГСМ по путевому листу;

- контролировать остатки топлива в баках автомобиля на счете 10.03.2.

Если флажок установлен, то при регистрации авансового отчета на заправку автомобиля топливом и при приобретении ГСМ по рублевым топливным картам используйте счет 10.03.2.

При приобретении топлива по талонам, ведомостям и обычным поставкам в резервуарах используйте счет 10.03.1. В этом случае путевые листы не формируются, а списание ГСМ осуществляется вручную, даже если флажок Путевые листы установлен.

В путевом листе при оприходовании ГСМ по чеку, нельзя выделить НДС и списать его на не принимаемые расходы в НУ. Вся сумма по чеку учитывается в стоимости ГСМ.

Алгоритм действий бухгалтера

Аналогично прочим производственным запасам предприятия, горючее и различные виды смазки учитываются в бухучёте, исходя из их фактической стоимости. Расходы являются элементом раздела II ПБУ 5/01. Принять топливо в состав учёта можно на основании двух типов бумаг, которые прилагаются к авансовому отчёту:

- Чеки автозаправочной станции (если топливо приобретается на маршруте за «наличку»).

- Топливные талоны (при покупке по безналичному расчёту согласно договору между предприятием и фирмой-поставщиком).

Кроме того, водители могут покупать бензин или дизтопливо в пути, используя выданную на предприятии топливную карту. При использовании такого способа учёт ведётся по факту получения предприятием отчёта о количестве залитого в бак топлива от эмитента карты. Для списания используются два метода (раздел III ПБУ 5/01):

- средняя себестоимость;

- ФИФО (себестоимость ранее приобретённого количества запасов).

Третий метод, указанный в ПБУ (отдельный расчёт себестоимости всех единиц ТМЦ) в учёте ГСМ не применяется. Наиболее часто бухгалтерами используется первый метод. В этом случае стоимость остатка суммируется со стоимостью поступления, а затем делится на общий остаток на день оформления учёта ( в килограммах или литрах).

Бухучёт

Учёт в бухгалтерии ведётся по субсчёту «Топливо» (10-3) счёта «Запасы» (10) следующим образом:

- дебет – приход;

- кредит – списание.

Алгоритм: предварительно рассчитанное количество топлива перемножается со стоимостью учёта единицы в составе запасов. Итог списывается – Дт 20 (или других материальных счетов, а также 44) Кт 10-3.

Налоговый учёт

В отношении порядка формирования расходов по путёвкам есть несколько нюансов.

Первый. Нужно определить вид расходов, в составе которых учитывается факт списания (материальные или прочие). П.п.5 п.1 ст.254 предусматривает их включение в материальные затраты. Условие – товарно-материальные ценности (топливо, масла, смазки, и другие специализированные материалы) должны использоваться для технологических нужд. Другие первичные документы – передвижение транспорта, выполняющего непроизводственные задачи – входят в состав прочих расходов.

Для тех предприятий, где перевозка грузов и пассажиров – основной вид деятельности, 100 % затрат ГСМ, списываемых в налоговый учёт по путёвкам водителей являются материальными.

Второй. Требуется ли нормировать расходы в налоговом учёте? Законодатель прямо не говорит о том, что 100 % расходов может быть признано таковыми, основываясь лишь на их фактическом потреблении. Минфин в многочисленных письмах подтверждает, что количество топлива можно рассчитывать в соответствии с распоряжением №AM-23-р. То есть, обосновывая затраты, количество которых определено математическим путём.

Итак, расход можно определять и по нормативному количеству, и по фактическим затратам. Следует помнить, что пунктом 6 вышеуказанного распоряжения установлено, что субъекты имеют право самостоятельно разрабатывать, утверждать локальными актами и корректировать нормы расхода.

В кодексе нет прямых пояснений по этому поводу. Если они установлены организацией самостоятельно, превышены и учтены как понесённые сверх нормы, налоговый орган вправе не считать их расходами отчётного периода.

Учет путевых листов в 1С 8.3 Бухгалтерия

28 января Дружников Георгий Петрович предоставил чек ККТ на заправку служебного транспорта топливом Бензин АИ-95 в количестве 35 л на сумму 2 100 руб. В тот же день он отчитался по путевому листу и расходу ГСМ.

30 января выписан путевой лист на водителя Дружникова Г. П. и зарегистрирован расход по ГСМ.

Шаг 1. Определитесь с документом оприходования ГСМ используя схему

В примере оприходование ГСМ осуществляется через подотчетное лицо — для такого случая используйте документ Путевой лист в разделе Покупки.

Шаг 2. Подготовьте сопутствующие справочники

Для корректного использования документа Путевой лист проверьте данные в справочнике Транспортные средства.

В поле Топливо выберите из справочника Номенклатура наименование ГСМ для учета его поступления и расхода.

В поле Норма расхода заполните, сколько топлива расходует автомобиль для зимнего или летнего периода — в зависимости от того, когда чаще всего он используется, или текущего времени года.

Также проверьте, что у водителя введены актуальные данные водительского удостоверения в справочнике Физические лица.

Без этих данных Путевой лист не проведется.

Шаг 3. Заполните шапку документа Путевой лист

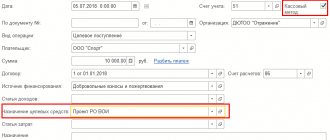

Укажите заправленное транспортное средство и водителя в поле Сотрудник из справочника Физические лица.

Норма расхода заполнится автоматически из карточки транспортного средства, при необходимости измените ее. Например, в летнее время расход топлива по нормативу будет меньше.

Если выбрать положительный ответ на изменение норматива и записать документ, Норма расхода изменится в справочнике Транспортные средства и будет использована в следующих документах.

Счет затрат и его аналитику проверьте по одноименной ссылке. По умолчанию заполняются Основной счет учета затрат и статья, используемая по умолчанию для путевых листов. При необходимости измените их вручную.

Шаг 4. Введите данные по приобретенному ГСМ

На вкладке Топливо зарегистрируйте данные отчета водителя о заправке автомобиля, выбрав, как именно приобреталось топливо: по топливной карте или другими денежными средствами (наличными, банковской картой). Если документы выписаны на имя Организации, данная вкладка не заполняется.

Информация о приобретенном ГСМ и его остатке в баке отобразятся внизу документа.

На основании этих данных по кнопке Печать – Авансовый отчет (АО-1) распечатайте отчет подотчетника, номер которого поправьте вручную. При формировании авансового отчета таким способом отсутствует сквозная нумерация. Кроме того, придется контролировать нумерацию документов Авансовый отчет и при необходимости исправлять порядковый номер в нем вручную.

По топливной карте отчет по форме АО-1 не формируется из документа.

Шаг 5. Введите данные для расчета расхода ГСМ

На вкладке Маршрут зарегистрируйте все поездки на транспортном средстве. Заполните или Показания одометра, или Расстояние в км (незаполненный показатель рассчитается автоматически).

Данные поля Расход, л рассчитывается по формуле:

Если фактический Расход ГСМ отличается от рассчитанного, исправьте его вручную.

После введения информации также автоматически рассчитается расход топлива и зафиксируется остаток по ГСМ в баке.

Шаг 6. Сформируйте проводки по поступлению и списанию ГСМ

Списание ГСМ в путевом листе осуществляется только в количественном выражении. Сумма рассчитается при закрытии месяца.

Шаг 7. Отразите данные следующей поездки и сформируйте проводки

При наличии топлива в баке (остатка по счету 10.03.2) независимо от того, каким образом оформлено поступление, остаток отразится внизу документа. Введите данные по маршруту за текущий день.

Сформируйте проводки.

Шаг 8. Расчет расходов на ГСМ в суммовом выражении

Если в течение месяца отражались путевые листы, при закрытии месяца определится кредитовая сумма по счету 10.03.2. Себестоимость списанного ГСМ по путевым листам всегда рассчитывается по средней, даже если в настройках учетной политике предусмотрен Способ оценки МПЗ — По ФИФО.

Перейдите в регламентную операцию Корректировка стоимости номенклатуры и проверьте расчет суммы.

Себестоимость 1 ед. = 2 100 / 35 = 60.

Себестоимость 27,267 л списанного бензина АИ-95 = 60 * 27,267 = 1 636,02.

Первичная документация

ГСМ в целях первичного учёта признаются:

- бензин;

- ДТ;

- газ (сжиженный, сжатый, нефтяной).

А также специализированные смазочные материалы и жидкости технического назначения (моторные масла, антифризы, специальные смазки).

Перед выездом на маршрут в бак автотранспортного средства заливается количество топлива, которое называется нормативным. Для каждой марки машины в отдельности это количество определяется в соответствии с нормой, утверждённой локальным актом (приказом) по предприятию. Выданное топливо заносится в специальный проездной лист водителя – путёвку. В ней проставляется количество топлива на момент выезда из гаража, пробег (км) и остаток бензина, ДТ или газа в баке по завершении сменного задания. Путёвка представляет собой основной бухгалтерский документ, подтверждающий количество израсходованных водителем в пути ГСМ для последующего списания.

Бухгалтерии предприятий (организаций, учреждений), где автотранспорт прямым образом связан с основной деятельностью (перевозки пассажиров, грузов и пр.), должны использовать в повседневной работе первичные бумажные документы, форма и реквизиты которых утверждены приказом Минтранса. Номер этого документа – 152, утверждён он 18 сентября 2008 года (с учётом изменений, внесённых последующими приказами – от 18.01.2017 №17, от 07.11.2017 №476).

бланк Путевой лист легкового автомобиля (Форма № 3)

Если автотранспорт используется на предприятии в управленческих целях, либо для организации производства, для учёта и контроля его работы можно использовать путевые листы, разработанные на основании двух законодательных актов:

- закона №259-ФЗ (п.14 ст.2);

- закона о бухучёте и отчётности №402-ФЗ.

бланк Путевой лист грузового автомобиля (Форма № 4-П)

Как правило, в предпринимательской деятельности менеджментом предприятий используется форма, утверждённая Постановлением Госкомстата №78: форма 3 – для легкового транспорта, форма 4-П – для грузовых автомобилей.