Код вычета 601 в справке 2 НДФЛ

Код вычета 601 в справке 2 НДФЛ отражает сумму, которая способна снизить налоговую базу, исключительно по такому виду доходов, как дивиденды. Нужно обратить ваше внимание на то, что данный код действует в соответствии со статьей 214 налогового…

Что же такое вычет? В принципе, это определенный элемент снижения налоговой базы. Налоговая база – общая сумма налогов, которая подлежит четкому отчислению средств в размере 13% НДФЛ. То есть, из 10 000 рублей заработной платы, сотрудник обязан перечислить в налоговый фонд 1300 рублей, чистая заработная плата в данном случае составит 8 700 рублей.

Каждый доход облагается налогом. В тоже время, есть вычеты, которые способствуют снижению суммы доходов, из которой высчитывается налог в размере 13%.

Коды вычетов в справке 2-НДФЛ

Тем не менее, если вы имеете право на вычет, то общая сумма налоговой базы будет снижена. Например, вы используете налог стандартного типа на детей, который предусматривает снижение налоговой базы на сумму в размере 3000 рублей. В данном случае расчеты будут такими: из суммы общего дохода в 10 000 рублей отнимается сумма в 3000 рублей, которая не облагается налогом. Получается, что сумма дохода составляет 7 000 рублей. Соответственно, сумма налогов в данном случае составит 910 рублей. Разница достаточно существенная.

Вычеты можно оформить посредством предоставления пакета документов и заявления. Налоговые инстанции четко определяют все пути оформления данного варианта снижения общей налоговой базы на физическое лицо.

Что означает код вычета 601 в справке 2 НДФЛ?

В первую очередь скажем об особенностях заполнения справки 2 НДФЛ:

- Справка заполняется на специализированном бланке;

- Все доходы указываются в виде кодов;

- Все вычеты указываются в виде кодов;

- Если человек не является резидентом страны, то он не имеет право получать налоговые вычеты;

- Если индивидуальный предприниматель оплачивает налог по особой системе, он не имеет право на получение вычеты;

- Справка заполняется только на официально трудоустроенных граждан;

- При отсутствии выплат НДФЛ оформить налоговые вычеты невозможно.

Код вычета 601 позволяет в определенной степени снизить уровень доходов по дивидендам. В нашей стране каждый вид доходов в обязательном порядке должен облагаться налогом. Если налог не высчитывается, то и вычеты не предоставляются. Что же касается дивидендов, то данный вид доходов в обязательном порядке вписывается в 2 НДФЛ в качестве дохода облагаемого по особой системе НДФЛ. Снизить сумму отчислений можно посредством кода 601. Впрочем, претендовать на данный вычет могут только четко определенные законодательством категории лиц.

Ндфл с дивидендов. примеры исчисления и отражение в отчетности

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ – читайте в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/[email protected]).

Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.

2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. – 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей . В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. – 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. – 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. – 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 0100 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога – 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/[email protected]).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/[email protected], от 24.10.2016 № БС-4-11/[email protected]).

Код вычета 601 в справке 2 НДФЛ

Код вычета 601 в справке 2 НДФЛ отражает сумму, которая способна снизить налоговую базу, исключительно по такому виду доходов, как дивиденды. Нужно обратить ваше внимание на то, что данный код действует в соответствии со статьей 214 налогового…

Что же такое вычет? В принципе, это определенный элемент снижения налоговой базы. Налоговая база – общая сумма налогов, которая подлежит четкому отчислению средств в размере 13% НДФЛ. То есть, из 10 000 рублей заработной платы, сотрудник обязан перечислить в налоговый фонд 1300 рублей, чистая заработная плата в данном случае составит 8 700 рублей.

Каждый доход облагается налогом. В тоже время, есть вычеты, которые способствуют снижению суммы доходов, из которой высчитывается налог в размере 13%.

Особенности вычетов

Например, вы получаете 10 000 рублей, из которых должны заплатить налог в размере 1300 рублей. Тем не менее, если вы имеете право на вычет, то общая сумма налоговой базы будет снижена. Например, вы используете налог стандартного типа на детей, который предусматривает снижение налоговой базы на сумму в размере 3000 рублей. В данном случае расчеты будут такими: из суммы общего дохода в 10 000 рублей отнимается сумма в 3000 рублей, которая не облагается налогом. Получается, что сумма дохода составляет 7 000 рублей. Соответственно, сумма налогов в данном случае составит 910 рублей.

Что означает код вычета 601 в справке 2 НДФЛ?

В первую очередь скажем об особенностях заполнения справки 2 НДФЛ:

- Справка заполняется на специализированном бланке;

- Все доходы указываются в виде кодов;

- Все вычеты указываются в виде кодов;

- Если человек не является резидентом страны, то он не имеет право получать налоговые вычеты;

- Если индивидуальный предприниматель оплачивает налог по особой системе, он не имеет право на получение вычеты;

- Справка заполняется только на официально трудоустроенных граждан;

- При отсутствии выплат НДФЛ оформить налоговые вычеты невозможно.

Код вычета 601 позволяет в определенной степени снизить уровень доходов по дивидендам. В нашей стране каждый вид доходов в обязательном порядке должен облагаться налогом.

Коды для разных видов доходов

В частности, появился код 2002 для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами (касается премий, выплачиваемых не за счет средств чистой прибыли организации, не за счет средств специального назначения или целевых поступлений).

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений, нужно будет отражать по коду 2003.

Помимо этого в перечень добавлены новые коды доходов по операциям с ценными бумагами, производными финансовыми инструментами (коды 1544 — 1549, 1551 — 1554).

Код вычета 601

Если налог не высчитывается, то и вычеты не предоставляются. Что же касается дивидендов, то данный вид доходов в обязательном порядке вписывается в 2 НДФЛ в качестве дохода облагаемого по особой системе НДФЛ. Снизить сумму отчислений можно посредством кода 601. Впрочем, претендовать на данный вычет могут только четко определенные законодательством категории лиц.

Кроме кодов доходов в справке 2-НДФЛ встречается немало кодов вычетов по НДФЛ. Расшифровки этих кодов приведены в таблице.

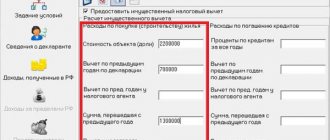

Как указать код дохода 1010 в программе «Декларация»

Этот код соответствует доходу «Дивиденды». Т.к. для оформления дивидендов от российских компаний в программе предусмотрена отдельная вкладка, код в этом случае нигде не проставляется. Другое дело, если нужно заявить доходы от иностранных источников.

Пример 4

Василий инвестирует деньги в иностранные компании и получает дивиденды. В 2021 г. американский инвестиционный фонд выплатил ему 4 раза по 340 $. С каждого платежа он удержал 10% налог. В 2021 г. Василию нужно подать декларацию и посчитать НДФЛ к уплате.

Порядок работы в программе:

- Задаем базовые условия: указываем, что доходы получены в валюте.

- Сведения о налогоплательщике заполняем стандартно.

- Переходим на вкладку «Доходы за пределами РФ». Добавляем новый источник (кнопкой «+»). Наименование компании разрешается писать буквами латинского алфавита. Коды страны выбираем из имеющегося списка.

- В нижнем поле указываем валюту платежа и дату операции. Программа позволяет автоматически определить курс. Если компания сразу удержала налог, дата получения дохода и выплаты налога будет одинаковая. Если налог не уплачивался, поле «дата уплаты налога» не трогаем.

- В коде дохода выбираем 1010. Указываем размер дохода в валюте и сумму удержанного налога.

- Повторяем операции по п.3-5 по каждому случаю выплаты отдельно. В рассматриваемом примере 4 поступления по 340 $.

- Декларация заполнена. Остается ее проверить и распечатать ().

Код вычета в справке 2-НДФЛ

Справку 2-НДФЛ компании подают ежегодно, чтобы подтвердить величину доходов, которые человек получил за тот или иной период. С помощью таких справок налоговые инспекции проверяют, правильно ли организация применила вычеты и рассчитала сумму налога к уплате в бюджет. Для обозначения вычетов применяют специальные коды.

Все коды приведены в приложении 2 приказа ФНС России от 10 сентября 2015 № ММВ-7-11/387 (в редакции приказов ФНС России от 22 ноября 2021 № ММВ-7-11/633 и от 24 октября 2021 № ММВ-7-11/820).

Коды вычетов указывают в таблице раздела 3 формы 2-НДФЛ. Каждому вычету соответствует свой код.

Как заполнить дивиденды в 3-НДФЛ

Раз это доход, он отражается на листах А и Б 3-НДФЛ (в зависимости от источника). Рассмотрим по порядку.

Пример 1

Семен — один из учредителей компании. 2021 г. организация закрыла с прибылью и в 2021 г. выплатила ему 50 000 руб. с удержанием 6 500 руб. НДФЛ. Кроме того, Семен получил дивиденды от иностранной инвестиционной компании два раза по 230 долларов США, т.е. всего 460 $. При выплате иностранная компания удержала налог 10%. С валютных поступлений Семен обязан заплатить НДФЛ сам. В декларации он планирует заявить и о российских дивидендах, хотя налог с них уже перечислен.

Как отразить «отечественный» доход:

- На листе А указать наименование и реквизиты налогового агента.

- Проставить значения выплаченных сумм и удержанного налога. Все эти данные по дивидендам для 3-НДФЛ есть в справке, которую обязана предоставить организация по итогам отчетного года (по форме 2-НДФЛ).

- Указать код (08) и налоговую ставку (13%).

Как отчитаться по иностранным источникам:

- На листе Б указать ставку налога (13%).

- В стр. 020 прописать название иностранной компании, выплатившей доход (можно использовать латинницу). Рядом указать код страны, в которой эта компания находится.

- Ниже поставить кодовое обозначение валюты платежа, код дохода (1 — только для прибыли от контролируемых иностранных компаний, в остальных случаях — 2).

- В стр. 040 поставить дату получения дохода.

- Исходя из курса ЦБ, действующего на этот день, посчитать сумму дохода в рублях.

Важно! С полученного за границей дохода иностранное государство тоже взимает налог. Если между РФ и этой страной заключено специальное соглашение об избежании двойного налогообложения, на величину этого расхода можно уменьшить НДФЛ к уплате. Так прописано в п.2 ст.214 НК.

- Заполнить стр. 080-130. Дата уплаты налога будет совпадать с датой перечисления денег, когда иностранная компания автоматически списывает нужную сумму при выплате.

- Повторить действия по п.1-6 для каждой операции по выплате.

Важно!

В п.3 ст.214 НК указано, что налог с дивидендов нужно считать по каждой выплате отдельно!

После заполнения листов А и Б общий результат отражают в Разделе 2:

- все полученные доходы суммируют;

- подсчитывают получившуюся сумму налога к уплате.

Образец готовой декларации 3-НДФЛ по данным из Примера 1 доступен для скачивания .