Счет фактура с 1 января 2021 года по-прежнему заполняется в соответствии с требованиями правительственного Постановления от 26.12.2011 г. № 1137 в ред. от 01.02.2018. Без корректно оформленного счета-фактуры невозможно обосновать право на отражение в учете факта принятия к вычету сумм НДС. Образец счета-фактуры с 2019 года не изменился, но при заполнении документа надо будет указывать обновленную ставку налогообложения в связи повышением размера налога до 20% (ставка до 01.01.2019 — 18%). Сроки выставления счетов-фактур в 2021 году остались прежними – 5 дней (п. 3 ст. 168 НК РФ), отсчитываемых с момента:

- отгрузки товара или принятия выполненных работ;

- передачи имущественных прав;

- получения платежа (в качестве аванса по будущим поставкам).

Ставка НДС 18% в договоре

Если в вашем договоре прописана ставка НДС 18%, то менять ее не нужно. С 01.01.2019 вы отгружаете товар/оказываете услуги по ставке 20%, согласно п. 4 ст. 168 НК РФ.

Если же вас все-таки смущает такая ситуация, то составьте допсоглашение к договору, в котором будут прописаны все «неудобные» моменты.

Смущение эта ситуация может вызвать потому, что нигде в НК РФ не сказано, что должно быть прописано в договоре и как действовать, если ситуация изменилась.

Судебная практика показывает, что покупатель может подать в суд на поставщика и выиграть дело, если в договоре прописана одна сумма контракта, а вы вдруг в одностороннем порядке в накладной указали другую цену и требуете уплаты именно такой суммы. Ситуация в данном случае скользкая, ведь НДС поднять нас обязал закон.

В Письме Минфина РФ от 28.08.2018 № 24-03-07/61247 сказано, что согласно ч. 2 ст. 34 Закона о контрактной системе цена контракта не подлежит изменению на весь срок его действия. Но в том же письме, несколькими абзацами ниже, цитируется Постановление Правительства № 1186 от 19.12.2013 , в которое гласит, что существенные условия контракта могут быть пересмотрены в том случае, если изменения произошли по независящим от сторон обстоятельствам.

Так что, если у вас возникнет ситуация, когда вы можете потерять большую сумму из-за изменения ставки, обратитесь к этому постановлению.

Структура и правила заполнения

Нулевая счет-фактура состоит из трех основных блоков: шапки, основной части, подписей. В верхней части необходимо прописать наименования сторон и их реквизиты, второй блок непосредственно касается товара или услуг, их характеристик, третий блок заключается в проставлении подписей уполномоченными лицами. Заполнение бланка при знании дела обычно не составляет трудностей. Остановимся на структуре и правильном заполнении счета.

- Вначале вписывается номер счета и дата его выдачи. При этом необходимо соблюдать порядковый номер.

- Следующая строка для исправлений. При их отсутствии ставится прочерк.

- Продавец. Предполагает внесение точных данных, в соответствии с учредительными документами организации.

- Адрес продавца. Аналогично вносятся точные данные.

- Внесение ИНН/КПП.

- Грузоотправитель. Если он совпадает с продавцом можно вписать он же.

- Грузополучатель, указать точное наименование и адрес.

- Платежно-расчетное поручение, предполагает внесение данных накладной.

- Далее, идут аналогичные строки о покупателе, их необходимо заполнить в соответствии с документами.

- Строка относительно валюты. Указать какой валютой происходит расчет.

Предлагаем ознакомиться: Должен ли предоставляться налоговый вычет на ребенка сотрудницы, находящейся в декретном отпуске?

Основная часть

- № 1 наименование товара. Товар обязательно должен совпадать с данными накладной квитанции.

- №1а код вида товара. Данная строка предназначена только для организаций, поставляющих товары в страны ЕАЭС. При отсутствии данной деятельности нужно ставить прочерк.

- Две строки вместе. №2 по классификатору прописать код. 2а условное обозначение, при отсутствии ставить прочерк.

- № 3 количество, объем. Прописать данные согласно накладной квитанции.

- №4 цена за единицу измерения. Прописать данные согласно накладной квитанции.

- №5 стоимость товаров. Указать цену за общее количество без НДС.

- №6 сумма акциза. При отсутствии указать без акциза.

- №7 ставка НДС. Обязательно словами указать «без НДС» для всех товаров.

- № 8 сумма налога к покупателю. Обязательно словами указать «без НДС» для всех товаров.

- №9 стоимость товаров и услуг вместе с налоговыми платежами. Указать общую суму товара по накладной.

- Последующие три таблицы служат для иностранных товаров. Необходимо прописывать информацию о стране производителе, номер таможенной декларации.

ВАЖНО: чтобы все строки счета-фактуры были заполнены правильно. Иначе у налоговой инспекции возникают вопросы.

Подписи

Узаконить документ нужно подписями уполномоченных лиц. Для организации обязательные подписи главного бухгалтера и руководителя. Вместо руководителя юридического лица нулевую счет-фактуру может подписать уполномоченный представитель.

Индивидуальный предприниматель подписывает документ без участия бухгалтера. Он также может уполномочить другое лицо на подпись документа. В дополнение к подписи, фамилии и инициалам, предприниматель должен прописать реквизиты своего свидетельства.

2% доплаты к НДС

У вас с покупателем хорошие отношения и после получения предоплаты вы с ним договорились, что он доплатит еще 2%, и вы не потеряете ничего при продаже.

Тут есть два варианта дальнейшего развития событий: доплата произведена до повышения ставки и после. Рассмотрим оба.

- Оплата до 01.01.2019. Так как в 2021 году действует ставка 18%, то эти 2% рассматриваются как дополнительная оплата – вы решили, что хотите заплатить больше, чем стоит товар/услуга, и, соответственно, с нее надо начислить налог. После получения 2% предоплаты вы выставляете корректировочный счет-фактуру, в котором отражаете изменение стоимости, но, соответственно, с той же ставкой 18/118 (таблица 1).

Таблица 1. Изменение стоимости с учетом НДС при оплате до 1 января 2021 г.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг) | Налоговая ставка | Сумма налога | Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

| Доставка мебели | А (до изменения) | 18/118 | 18 | 118 |

| Б (после изменения) | 18/118 | 18,3 | 120 | |

| В (увеличение) | Х | 0,3 | 2 |

- Оплата после 01.01.2019. Если покупатель заплатил разницу в 2% уже в 2021 г., то это не является сверхоплатой, а считается именно частью предоплаты. В таком случае продавец должен выставить корректировочные счет-фактуру с указанием новой ставки НДС 20/120 (таблица 2).?

Таблица 2. Изменение стоимости с учетом НДС при оплате после 1 января 2021 г.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг) | Налоговая ставка | Сумма налога | Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

| Поставка обуви | А (до изменения) | 18/118 | 18 | 118 |

| 118 | Б (после изменения) | 20/120 | 20 | 120 |

| В (увеличение) | Х | 2 | 2 |

- Предоплата от организации на УСН. Если же эту оплату произвело лицо, не являющееся плательщиком НДС, то выписывается единый корректировочный документ, который будет содержать объединенные данные по таким сделкам. Что это за документ и как он будет реализован в базах ведения учета, пока не уточняется.

О строке 070 декларации НДС: из Письма следует, что разница, указанная в корректировочном счете-фактуре, должна отражаться в графе 5 строки 070 декларации по НДС и входит в расчет налога, а вот по графе 3 этой же строки указывается «0».

Момент несколько неясный. Строка 070, по которой отражаются полученные авансы, заполняется автоматически, в графе 5 указывается сумма налога, в графе 3 – база для его расчета. Получается, базы для расчета у нас нет, но налог все-таки рассчитан. Ждем уточнений от ФНС.

И последнее о 2%. Вы получили предоплату, произведенную общей суммой в 2021 г., и сразу рассчитанную с учетом ставки 20%. Так как в 2021 г. действует ставка 18%, то расчет налога производится по ставке 18/118, и корректировочный счет-фактура не выставляется.

Как воспользоваться правом на освобождение?

Если плательщик налога, проанализировав свою деятельность за прошедшие месяцы, обнаруживает соответствие критериям освобождения от НДС, прописанным в 145 статье, то следует предпринять следующие действия:

- Заполнить типовой бланк уведомления о своем праве (его форма утверждена Федеральным Законом №58-ФЗ от 29 июня 2004г.);

- Направить заполненное уведомление в налоговую – до двадцатого числа месяца, с которого компания смогла воспользоваться этим правом, двадцатое число сюда включается;

- Подготовить выписки из баланса (для юридических лиц), книги учета доходов и расходов (для ИП), книги продаж и приложить их к уведомлению при передаче документации в ФНС. Формы выписок указанных документов не регламентированы законодателями.

Передать обозначенные документы можно путем личного посещения налоговой службы. Также можно передать документацию через Почту России, оформив заказное письмо с описью и уведомлением о вручении.

Если все перечисленные действия и условия налогоплательщиком соблюдены, то он может пользоваться правом освобождения от налога на протяжении 1 года (или до того момента, когда условия будут нарушены). На протяжении всего этого периода сохраняется обязанность выставлять клиентам счета-фактуры без НДС.

Если по окончании года компания по-прежнему может воспользоваться освобождением от НДС, то нужно опять сообщить о своем праве налоговому органу – не позднее двадцатого числа следующего месяца. Перечень документов аналогичен первичному уведомлению.

Изменение стоимости товаров/услуг после 01.01.2019

Сейчас распространены корректировки накладных/актов. Как поступить, если такую корректировку появилась необходимость сделать уже после изменения ставки НДС?

В Письме говорится, что, как и положено, в нем указывается ставка и сумма до и после внесенных изменений. Но вот что интересно, в последнем абзаце п. 1.2 Письма прямо сказано, что в независимости от того, привело изменение к увеличению или уменьшению первоначальной суммы в графе 7 «Налоговая ставка» указывается та же ставка, что и в первичном счете-фактуре.

Когда выставляется счет-фактура на аванс

Если Налоговая служба в ходе проверки установит факты нарушений при выставлении счетов-фактур на аванс, то можно заплатить штраф от 10 до 40 тыс. руб. Также в компании возникнет обязательство по уплате НДС по авансам, счета-фактуры на которые не выставлены. Но правом на возмещение этого НДС невозможно будет воспользоваться, так как в декларации по НДС такие компенсации не были указаны.

- В счете-фактуре должен быть обязательно выделен НДС отдельной строкой.

- Если сумму предоплаты невозможно разделить на разные товары, то в авансовом счете-фактуре допускается указать обобщенное название и расчетную ставку НДС 18/118.

При авансовых платежах базой для начисления НДС является сумма полученной предоплаты. Если предоплата получена за товары, которые облагаются разными ставками НДС, то необходимо составление отдельных счетов-фактур.

НДС при возвратах

В Письме № СД-4-3/[email protected] от 23.10.2018 заявлена совершенно новая трактовка возвратов, а именно – теперь это не возвраты, а корректировка реализации. Ссылается законодатель при этом на п. 13 ст. 171 и п. 10 ст. 172 НК РФ, где сказано про корректировку реализации в сторону уменьшения.

Ранее с возвратами была некоторая путаница, ведь покупатель мог принять товар, а мог и не поставить себе его на учет, также возврат мог быть и обратной продажей – когда возвращали полноценный товар, мог быть и реальный возврат бракованного товара. Теперь все это будет отражаться корректировкой поступления.

Что касается измененной ставки: если продажа была до 01.01.2019, то в корректировочном счете-фактуре указывается ставка 18%. Если корректировка выставляется организации на УСН, то создается один сводный документ, в котором отражаются данные по всем таким операциям.

Материалы газеты «Прогрессивный бухгалтер»

Особенности документа

Счет-фактура выполняет две основные задачи: зафиксировать факт проведенной сделки и зафиксировать уплату НДС. Нулевой счет-фактура предназначен для категории предпринимателей и организаций, освобожденных от уплаты НДС, он только подтверждает состоявшуюся сделку. В этом документе детально указывается перечень товаров, услуг их количество и цена, название сторон и их реквизиты.

Положения относительно структуры счета-фактуры и порядка его заполнения определены в постановлении правительства РФ под номером 1137 от 26.12.2011.

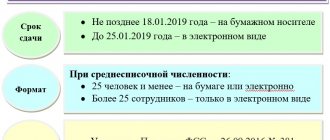

Правила выписки счетов-фактур в электронной форме с 2021 года (проект)

Формат электронного счета-фактуры утвержден приказом ФНС от 24 марта 2021 года №ММВ-7-15/

В НК РФ не говорится, каким образом стороны должны проявить свое согласие на обмен электронными документами. Поэтому можно, например, оформить дополнительное соглашение. При этом наличие соглашения не препятствует тому, что продавец может выставить документ и на бумаге. Если есть бумажный бланк, дублировать его в последующем электронном виде не надо (письмо ФНС России от 17.06.2013 № ЕД-4-3/10769).

Направлять электронные документы можно только через операторов электронного документооборота (п. 1.3 Порядка, утв. Приказом Минфина России от 10.11.2015 № 174 н).

Когда выставляется счет-фактура на аванс

Если Налоговая служба в ходе проверки установит факты нарушений при выставлении счетов-фактур на аванс, то можно заплатить штраф от 10 до 40 тыс. руб. Также в компании возникнет обязательство по уплате НДС по авансам, счета-фактуры на которые не выставлены. Но правом на возмещение этого НДС невозможно будет воспользоваться, так как в декларации по НДС такие компенсации не были указаны.

- В счете-фактуре должен быть обязательно выделен НДС отдельной строкой.

- При авансовых платежах базой для начисления НДС является сумма полученной предоплаты. Если предоплата получена за товары, которые облагаются разными ставками НДС, то необходимо составление отдельных счетов-фактур.

- Если сумму предоплаты невозможно разделить на разные товары, то в авансовом счете-фактуре допускается указать обобщенное название и расчетную ставку НДС 18/118.