В начале августа Владимир Путин подписал закон, изменяющий порядок расчета налога на имущество физлиц…

Документ запрещает повышать сумму налога на имущество, рассчитанную на основе кадастровой стоимости, более чем на 10% в год – с коэффициента 0,2 до 1. Закон начнет действовать с начала 2019 года, но в регионах новые правила могут ввести уже в этом году.

Новый порядок налогообложения имущества, учитывающий кадастровую стоимость, применяется с 1 января 2015 года. До этого расчет налога основывался на инвентаризационной стоимости. В некоторых регионах России новый механизм расчета налога начали применять с 2021 года (за налоговый период 2015 года). Изначально предполагалось, что переход к новому порядку продлится 5 лет, в течение этого периода размер налога должен был ежегодно увеличиваться на 20%. С 2021 года планировалось достичь полной суммы налога.

Благодаря новому закону россияне смогут сократить налоговые издержки. Портал недвижимости superrielt.ru выяснил, какие изменения внесены в порядок расчета налога на имущество, какие льготы предусмотрены новым законом и какие еще нововведения ожидают россиян.

Законодательные аспекты налога на имущество

Анализируемый налог относятся к компетенции главы 30 Налогового Кодекса Российской Федерации. Имущественные активы входят в налоговую базу согласно условиям, задекларированным в ст. 374 НК РФ. П. 4. этой статьи оглашает перечень объектов, по которым платить данный налог не нужно. Ст. 381 НК РФ рассматривает определенные виды деятельности, которые не предусматривают взимание с предпринимателя этого налога.

В целом, российские организации, а также иностранные, имеющие представительство в РФ, обязаны платить налог на имущество, находящееся на их балансе, движимое, оприходованное ранее 2013 года, и/либо недвижимое. Некоторые категории организаций являются льготниками.

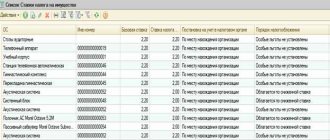

Данный налог является региональным, это значит, что субъекты Российской Федерации могут самостоятельно снижать установленную Правительством налоговую ставку в 2,2%.

СПРАВКА! Если предприниматель хочет узнать налоговую ставку своего региона, он может обратиться к официальному сайту ФНС, где содержится справочная информация о различных ставках и льготах, в том числе и по налогу на имущество.

С налоговыми уведомлениями не присылают квитанции

Раньше вместе с налоговыми уведомлениями по почте присылали квитанции для уплаты — отдельные для каждого налога. Это были заполненные документы с реквизитами и суммами. Их можно было отнести в банк или передать родственникам для оплаты.

С 2021 года квитанции не присылают: их нет ни в почтовых конвертах, ни в личном кабинете. В налоговом уведомлении указаны реквизиты для уплаты каждого налога.

Реквизиты для уплаты налога и уникальный идентификационный номер (УИН) указаны под таблицей с начислениями

Чтобы заплатить налоги без квитанций, используйте сервис Госуслуг для оплаты по УИН — с авторизацией и без. Реквизиты заполняются автоматически.

Заплатить налоги по УИН

Кто будет производить и сдавать расчет

Согласно законодательству РФ, плательщиками имущественного налога являются те организации, в отношении которых соблюдены три условия:

- владение на правах собственности, временно, по доверенности или по совместительству недвижимостью и/или движимым имуществом, внесенном на баланс до 2013 года, не входящим в состав 1 и 2 группы амортизации;

- бухгалтерский учет данных имущественных активов ведется по счетам 01 «Основные средства» или 03 «доходные вложения в материальные ценности»;

- все эти активы предусмотрены соответствующей статьей НК (ст. 374) и не входят в перечень исключений.

ВНИМАНИЕ! Конкретным лицом в организации, ответственным за расчет и своевременную уплату имущественного налога, является учредитель доверительного управления (ст. 378 НК РФ).

Основания для пересмотра кадастровой стоимости

В случаях, описанных в пункте 15 статьи 378.2 НК РФ, для объекта недвижимости может быть установлена новая кадастровая стоимость.

Во-первых, это изменение характеристик объекта по качеству и количеству (абз. 2 п. 15 ст. 378.2 НК РФ). Например, в случаях разделения или слияния.

Во-вторых, исправление ошибок, которые произошли во время определения кадастровой стоимости объекта (абз. 3 п. 15 ст. 378.2 НК РФ). Ошибки могут быть технические и кадастровые. Их характеристики даны в статье 61 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Техническая ошибка (описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка) – это ошибка, допущенная органом кадастрового учета при осуществлении государственного кадастрового учета и (или) государственной регистрации прав, ведущая к несоответствию сведений, содержащихся в ЕГРН, сведениям в документах, на основании которых вносились сведения в ЕГРН.

Кадастровая (реестровая ошибка) – это:

- воспроизведенная в ЕГРН ошибка в межевом плане, техническом плане, карте-плане территории или акте обследования, возникшая вследствие ошибки, допущенной лицом, выполнившим кадастровые работы;

- ошибка, содержащаяся в документах, направленных или представленных в орган регистрации прав иными лицами и (или) органами в порядке информационного взаимодействия, а также в ином установленном порядке.

И в-третьих, принятие решения комиссии или судебного акта по итогам спора об определении размера кадастровой стоимости объекта (абз. 4 п. 15 ст. 378.2 НК РФ).

Кому можно не беспокоиться насчет имущественного налога

Некоторые субъекты предпринимательства законодательно освобождены от обязанности вносить имущественный налог. К ним относятся следующие группы бизнесменов.

- Организации, на чьих балансовых счетах отсутствуют основные средства, могущие быть признанными объектами имущественного налога.

- Имущество организации связано с нефтедобычей на месторождениях, находящихся в море.

- Имущество индивидуальных предпринимателей и физических лиц.

Правила расчета имущественного налога

Налоговой базой является балансовая стоимость имущества, подлежащего учету по налогообложению. Во внимание принимается среднегодовое значение остаточной стоимости, которое сначала нужно вычислить согласно закрепленной в нормативных актах организации процедуре.

Чтоб узнать остаточную стоимость, нужно из первоначальной балансовой оценки вычесть величину амортизации.

СТ.ост. = СТ.перв. – Аначисл.

где:

- СТ.ост. – суммарная остаточная стоимость имущественных активов, подлежащих налогообложению;

- СТ.перв. – первоначальная балансовая стоимость активов;

- Аначисл. – начисленная амортизация.

А для вычисления среднегодовой стоимости нужно знать остаток на 1 число месяца, а также финальную стоимость на конец года. Для этого применяется следующий принцип:

СТ.ср.-год. = (СТ.нач.1 + СТ.нач.2 + … + СТ.нач.12 + СТ.фин.) / 13

где:

- СТ.нач.1-12 – остаточная стоимость имущества на 1 число каждого месяца;

- СТ.фин. – остаточная стоимость на 31 число последнего месяца года.

Затем налоговую базу нужно умножить на принятую в регионе налоговую ставку и на 100%.

Сдача расчетов авансовых платежей

Подача ежеквартальных деклараций по авансовым платежам имущественного налога является обязанностью всех его плательщиков (ст. 386 НК РФ). При этом не имеет значения, какая стоимость у декларируемого имущества, она может быть даже нулевой – подавать расчеты все равно нужно (письмо ФНС РФ от 08 февраля 2010 года № 3-3-05/128).

Если объект налогообложения учитывается не по остаточной, а по кадастровой стоимости, расчеты авансовых платежей по налогу за него сдаются на общих основаниях.

Сдавать расчеты нужно в налоговый орган по месту регистрации, а если объект учитывается по кадастровой стоимости – то в налоговую по месту нахождения таких объектов.

С 1 января: подать заявление на возврат НДФЛ, если покупали жилье

Если вы купили жилье в 2021 году и никогда не получали налоговый вычет, то в 2019-м можете подать заявление на возврат НДФЛ в размере 13%. Вам вернут сумму в пределах 260 тысяч рублей (плюс 13% от переплаты по ипотечному кредиту) при условии, что до этого вы получали доход, облагаемый НДФЛ. (Подробнее о возврате налога при покупке жилья.)

Можно ли получить налоговый вычет повторно?

Мешает ли продажа квартиры получить налоговый вычет?

Правильное оформление расчетов

ФНС РФ разработало специальную форму для сдачи расчетов квартальных платежей по имущественному налогу (утверждена Приказом ФНС от 24.11.2011 г. № ММВ-7-11/895). Согласно этому приказу, это можно делать и в электронном виде, а для организаций с большой численностью персонала это требование обязательно.

ОБРАТИТЕ ВНИМАНИЕ! Если в организации числится более 100 человек персонала за отчетный год, сдавать расчеты в бумажной форме нельзя, такие документы не будут считаться сданными, и организация будет оштрафована (п. 3 ст. 80 НК РФ).

Заполнение формы предусматривает внесение следующих данных.

На титульном листе должны значиться:

- реквизиты фирмы;

- код корректировки (первичный это или уточненный документ);

- код отчетного периода и год;

- код отделения налоговой (ищите на сайте ФНС);

- полное название фирмы;

- код ОКВЭД;

- контактный телефон;

- количество страниц в расчете;

- число листов приложений (если они есть);

- дата предоставления;

- подпись ответственного лица.

Раздел 1 – обоснование суммы, вносимой в бюджет в качестве авансового платежа по имущественному налогу. Раздел 2 – расчет имущественного налога по объектам, отражаемым по балансовой стоимости (отдельно по каждой категории активов). Раздел 3 – расчет имущественного налога по объектам, отражаемым по кадастровой стоимости.

До 30 апреля: подать налоговую декларацию, если продавали или сдавали недвижимость

Если вы продавали недвижимость или сдавали ее в аренду в 2018 году, то до 30 апреля нужно успеть задекларировать доход, то есть подать в налоговую декларацию по форме 3-НДФЛ.

Если вы сдавали жилье как физическое лицо, то налог составит 13% от всего полученного за 2021 год дохода. Арендодатель обязан оплатить подоходный налог по форме 3-НДФЛ.

Расчет налога на доход при продаже жилья рассчитывается в зависимости от срока владения недвижимостью, ее стоимости, также учитывается налоговый вычет. (Подробнее юрист рассказывает о расчете налога в этой статье.)

Декларацию следует подавать, даже если вы имеете право на льготы или при нулевом доходе.

Если вы не только продали, но и купили жилье с правом возврата НДФЛ, укажите это в декларации. При подаче декларации в 2021 году гражданин имеет право одновременно с декларированием дохода отразить расходы, вернув налог, сумма которого может составить до 13% от полученного дохода. При одновременном декларировании доходов и расходов произойдет взаимозачет сумм, подлежащих уплате в бюджет и подлежащих возврату из бюджета.

Какие расходы указать в декларации, чтобы уменьшить налог?

Каков налог при продаже квартиры, полученной после сноса?

Не пропускайте сроков сдачи

Отчетный период по данному налогу составляет квартал.

- Для объектов с отраженной балансовой стоимостью время идет «по нарастающей» – за 1 квартал, за полугодие, за 9 месяцев.

- Для имущества с кадастровой стоимостью расчеты производятся поквартально.

Сдать расчеты и внести аванс необходимо не позже 30 дней первого месяца следующего квартала. В случае совпадения с праздничным или выходным днем разрешается сдать расчет в ближайший рабочий день.

Опоздание по срокам чревато штрафом: 200 руб. за каждый отчет, не предоставленный вовремя, а если нарушены сроки по требованию налоговой, организация может быть оштрафована на 300-500 руб.

ВАЖНО! Расчет авансового платежа – это не налоговая декларация, поэтому ответственность за несвоевременную подачу происходит не по 119 статье НК РФ, а по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ. Декларация по имущественному налогу сдается только по итогам года.

В конце отчетного года нужно рассчитать годовой платеж и вычесть из него сумму, уже уплаченную в качестве авансовых платежей. Именно это число и будет фигурировать в годовой налоговой декларации.

До 15 июля 2021 года: заплатить налог по декларации

После того, как вы подали декларацию, какое-то время уйдет на ее обработку. Как правило, сумма, подлежащая к уплате, фиксируется не позже конца июня, но бывают и задержки.

В любом случае вы должны оплатить налог самостоятельно, никакого уведомления налоговая присылать не будет. Заплатить налог по декларации 3-НДФЛ можно в Сбербанке, на сайте госуслуг, сформировать квитанцию можно на сайте налоговой. Ваш день «икс» по этому вопросу — 15 июля. Это крайний срок для уплаты налога.

Если вы пропустите этот срок, на следующий день сумма налога превратится в задолженность, и на нее будет начисляться пеня. «Сначала налоговая подождет, потом пришлет требование об уплате и может взыскать сумму долга по судебному приказу, – говорится на сайте Госуслуг. – То есть ее просто спишут с вашего счета. Если задолженность составит больше 30 тысяч рублей, приставы могут ограничить выезд за границу».

Пример расчета авансовых платежей

На балансе ООО «Металл-сервис» имеется оборудование, остаточная стоимость которого на 1 января 2021 года равна 90 000 руб. Каждый месяц оборудование амортизируется на 3 000 руб. Налоговая ставка является максимальной. Рассчитаем авансовый платеж за 1 квартал.

В конце января 2021 остаточная стоимость оборудования составит 90 000 – 3 000 = 87 000 руб., в конце февраля 2021 года – 87 000 – 3000 = 84 000 руб., а в начале марта – 84 000 – 3000 = 81 000 руб. Найдем среденеквартальную стоимость актива, которая и будет налоговой базой: (90 000 + 87 000 + 84 000 + 81 000) / 4 = 85 500 руб.

Умножаем полученную налоговую базу на ставку 2,2 и находим процент: 85 500 х 2,2/100 = 1881 руб. Эта сумма составит авансовый платеж по оборудованию ООО «Металл-сервис» за 1 квартал.