Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении. Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Попробовать МойСклад

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

[средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Метод оценки мпз по средней или фифо | Гарантия права

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Метод оценки мпз по средней или фифо». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Фуад Сулейман Махмуд Аль Фасфус, разработал алгоритм выбора метода оценки запасов при их выбытии. Автор выделил внешние и внутренние факторы, влияющие на выбор метода. Метод ФИФО следует выбирать если у организации есть наличие инфляции, снижение цены и спроса на продукцию.

Однако в РАУЗ в момент окончательной корректировки стоимостей выбытия для МПЗ предусмотрено два варианта: по средней стоимости и по ФИФО. О том, как это работает и какие здесь есть особенности, мы расскажем в этой статье.

Выполним расчет себестоимости с установленной настройкой «Оценка стоимости МПЗ при выбытии» по средней. В результате «Ведомость по учету МПЗ» покажет нам конечный остаток 1,5 рубля (все как планировалось).

Метод списания ФИФО: преимущества

Панель функций помогает начинающим пользователям осваивать программу быстрее, а опытным пользователям эффективнее выполнять ежедневные задачи.

Метод ЛИФО (Last In First Out) – метод оценки по восстановительной стоимости исходя из правила: последняя партия на приход, первая в расход.

Фактическая себестоимость материалов при изготовлении их самой организацией определяется, исходя из фактических сумм, затраченных на производство данных запасов.. Учет и формирование таких затрат осуществляется в порядке, установленном для определения себестоимости соответствующих видов продукции.

Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии.

Пожалуйста, отключите его на нашем сайте, нажав \»приостановить его на этом сайте\». У нас только Яндекс реклама…

Следует заметить, что метод ЛИФО используется только для целей налогового учета. Методы используются также и в складской логистике, так метод ФИФО применяется для складского учета скоропортящихся материальных запасов.

На сайте собраны лучшие и новые бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, ведение ИП, каталог франшиз от представителей, образцы шаблонов документов, бланков и форм за 2018-2019 год.

Ситуации из практики

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. Базовый принцип данного метода является «первый пришел – первый ушел», то есть материалы, пришедшие на склад первыми, будут использованы тоже первыми.

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений.

Фактическая себестоимость материально — производственных запасов, полученных организацией по договору дарения или безвозмездно определяется по текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей налогообложения прибыли, согласно п.2 ст. 254 НК РФ, стоимость материалов определяется исходя из цен их приобретения, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей 4,С.108.

Так вот, звонит и просит рассказать про метод ФИФО, пример расчета ей привести. На первый раз решила выручить знакомую, но ситуация довольно грустная. Поделюсь с вами, друзья, всей актуальной информацией по поводу этого метода.

В организациях часто возникают ситуации, когда одинаковые материалы приобретаются по разным ценам, у разных поставщиков, тогда суммы расходов, включаемых в себестоимость материально-производственных запасов, также могут отличаться. Это приводит к тому, что фактическая себестоимость разных партий одинаковых материально-производственных запасов различается.

Такое чувство у меня возникает редко, но все же. Звонит мне как-то соседка с криком о помощи. Не так давно она начала работать на удаленной основе бухгалтером в какой-то фирме. Даже и не знаю, как ей удается там держаться за свое место.

И в бухгалтерском, и в налоговом учете (как при ОСН, так и при УСН) при отпуске сырья и материалов в производство, передаче инструментов и инвентаря в эксплуатацию и при продаже товаров их стоимость можно оценивать одним из трех методов. Выбранный метод надо указать в учетной политике.

Теоретические аспекты работы: описание основных разделов ппп Project Expert

Особенностью методов ФИФО и ЛИФО является объемный аналитический учет, который должен быть организован по партиям и срокам поступления.

В этом случае учет ведется по каждой партии материалов отдельно, и списываются материалы именно по тем ценам, по которым они приняты к учету.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Представление финансовых результатов

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей.

Затем определяют общую стоимость использованных материалов, вычитая из суммы остатков материалов на начало отчетного периода с учетом стоимости поступивших за отчетный период материалов их стоимость, приходящуюся на остаток материалов, на конец отчетного периода.

Методы списания материально-производственных запасов на себестоимость: по себестоимости каждой единицы, по средней себестоимости, ФИФО.

Он основан на допущении, что материалы списываются в производство в той последовательности, в которой они приобретены. Материалы из последующих партий не списываются, пока не израсходована предыдущая.

Учет материально-производственных запасов по плановой (нормативной) или фактической себестоимости. Номенклатура-ценник.

Ценовые колебания — преимущественно в сторону роста. Рыночная экономика генерирует постоянную инфляцию, вследствие чего отдельный вид запасов может храниться на складе по разным ценам.

Твердая учетная цена включает договорную цену поставщика, которая состоит из отпускной цены с учетом определенного уровня рентабельности. Последующие издержки по заготовлению материально-производственных запасов зависят от вида франко, которое указывает, на какой стадии их заготовления поставщик берет на себя часть расходов по их транспортировке или погрузке.

Н. А. Лумпов [4] считает, что для справедливой оценки бизнеса выгодно уменьшать степень капитализации, поскольку такая мера обеспечивает более «адекватную», оценку прибыли, которая определяется коэффициентом монетарности прибыли, а именно долей чистого денежного потока в нем.

Следует отметить, что в целях бухгалтерского учета, организация может использовать различные методы списания разных групп материально-производственных запасов. По каждой группе (виду) запасов в течение отчетного года применяется один способ оценки [19,С.10].

Статьи и советы коллег для экономистов, финансистов и бухгалтеров. Шаблоны документов, Примеры расчетов и отчетов, подарки и акции.

На начало месяца в организации числились остатки краски в количестве 120 кг на сумму 3 600 рублей по фактической себестоимости.

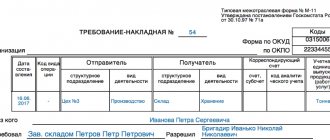

Выбытие материально-производственных запасов происходит при отпуске в производство, передачи для собственных нужд организации, реализации их на сторону или при ликвидации в результате каких-либо форс-мажорных обстоятельств. Списание материально-производственных запасов, в зависимости от оснований выбытия, оформляется документами, форма которых утверждена нормативно. Списание МПЗ может осуществляться:

- лимитно-заборной картой по утвержденной форме М-8 (оформляется в случаях, когда на расход материалов установлены лимиты (нормы);

- требованием-накладной по форме М-11 (в том случае, если процессом производства не предусмотрено лимитирование расхода материла);

- накладной на отпуск на сторону по форме М-15 (если материалы продаются или выбывают по иным причинам).

До отмены в 2008 году метода ЛИФО именно он рассматривался как один из «самых эффективных». Списание запасов по ценам последних поставок (в основном дорогих) приводило к увеличению суммы расходов и занижения налогооблагаемой прибыли. Прямо противоположный результат наблюдается при применении метода ФИФО. Метод по средней себестоимости дает усредненный результат между двумя первыми.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Данный метод применим только в тех случаях, когда организация использует сравнительно небольшую номенклатуру материалов, когда можно точно определить, какие именно материалы списаны.

На начало месяца остаток моркови составил 100 кг стоимостью 1200 руб. В течение месяца приобретено еще 500 кг моркови по цене 10 руб/кг, общей стоимостью 5000 руб. (10 руб/кг x 500 кг). За месяц продано 550 кг моркови.

Остаток моркови на конец месяца — 50 кг (100 кг + 500 кг — 550 кг). Например: на начало месяца остаток цемента марки М-400 составило 5 мешков стоимостью 650 рублей. В течение месяца было приобретено еще 5 мешков на сумму 900 рублей.

В течение месяца на ремонт помещения было израсходовано 8 мешков цемента.

Источник: https://sergey-tretyakov.ru/menedzhment/1926-metod-ocenki-mpz-po-sredney-ili-fifo.html

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше?

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость, в большинстве случаев будет первый вариант.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения. Подробнее о том, как считает себестоимость в МоемСкладе читайте в нашей инструкции.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Метод ЛИФО и ФИФО: суть и примеры

Для того чтобы вести деятельность максимально эффективно, компании и предприниматели должны располагать определенного рода ресурсами, направляемыми на осуществление обычных видов деятельности и удовлетворение базовых потребностей субъекта.

Поступление материалов в организацию сопровождается их принятием на баланс с учетом фактически понесенных затрат на приобретение.

Однако возникает вопрос, по какой стоимости нужно отражать списание запасов в том случае, если материально-производственные запасы (МПЗ) закупаются в больших количествах по разной стоимости и в разные промежутки времени, тогда как их списание в производство осуществляется по мере необходимости.

Организация учета МПЗ

Требования ведения бухгалтерского и налогового учета обязывают компании организовать систему учета запасов. В связи с тем, что списание материалов оказывает влияние на размер налога на прибыль организации, налоговики пристально проверяют, правомерно ли МПЗ уходят в производственный цех и закреплен ли действующий способ оценки во внутренней документации компании.

Компании в своей деятельности должны выбрать один из действующих методов оценки запасов. Обоснованность применения конкретного способа заключается в том, что в процессе ведения деятельности организация может покупать идентичный товар у разных контрагентов и по разной стоимости.

Если объемы закупки действительно большие, то отследить стоимость каждой отдельной партии не представляется возможным.

Именно по этой причине компании стремятся выбрать оптимальный способ, позволяющий отражать стоимость запасов в учете корректно, используя при этом минимальные трудозатраты персонала фирмы.

При исчислении себестоимости поступивших в компании запасов, важно учесть такие понесенные затраты, как:

- Расходы на оплату поставки контрагенту за отгруженную продукцию;

- Расходы на расчет с бюджетом в части невозмещаемых из казны налоговых и таможенных платежей;

- Расходы, связанные с доставкой товара до места назначения;

- Затраты, связанные с проведением консультаций как отдельными лицами, так и сторонними организациями;

- Расходы, связанные со страхованием приобретаемых ценностей.

Варианты определения стоимости запасов в компании

Для целей корректного ведения бух.учета организации используются такие методы оценки ценностей, как

- Оценка себестоимости каждой отдельной единицы МПЗ;

- Оценка по средней стоимости ценностей;

- Способ ФИФО (FIFO);

- Способ ЛИФО (LIFO) (на сегодняшний день не применяется).

Если говорить о первых двух методах, то их практическое применение не сопряжено с трудностями.

Способ оценки запасов по себестоимости каждой отдельной единицы используется компаниями в тех случаях, когда у них имеется возможность отслеживать движение данного актива по каждой отдельной партии и, соответственно, корректно определять его стоимость. Этот метод доступен для организаций, у которых покупка ценностей не носит массовый характер.

Метод оценки запасов по усредненной стоимости в практической деятельности является наиболее удобным и применяется компаниями чаще всего. Суть его сводится к определению средней цены поступивших в организацию запасов. Именно по этой стоимости активы будут выбывать в производство.

Методы ЛИФО и ФИФО – это самые спорные способы оценки запасов организаций.

Способ ФИФО заключается в том, что идентичные ценности в производство будут списаны по стоимости первых по времени приобретения активов. Метод ЛИФО представляет собой полную противоположность – МПЗ будут списаны по стоимости последних по времени приобретения запасов.

Несмотря на свою значимость, на сегодняшний день метод ЛИФО компаниями не используется. Причем, если первоначально запрет на применение данного способа был установлен только для целей учета бухгалтерского, то в настоящее время даже организация налогового учета предполагает полный отказ от данной методики.

Метод списания стоимости запасов ФИФО

Способ списания первых по времени приобретения запасов предоставляет компаниям и предпринимателям возможность не только оценить реальную величину произведенных расходов, но и определить, какими темпами производится их окупаемость, насколько эффективно они используются в деятельности.

Тем не менее, у данного способа оценки есть и существенный недостаток – в полной мере ФИФО не позволяет организациям учесть уровень инфляционных процессов в стране и колебаний цен на товарные группы.

На что следует обратить внимание при использовании в деятельности способа оценки ФИФО? От организаций, применяющих данный метод, требуется учесть следующее:

- Используя данную методику, можно определять не только стоимость активов при их поступлении или выбытии. Аналогичным образом следует определять величину остатка МПЗ на складах компании;

- Применять на практике можно метод ФИФО не только в своем первоначальном базовом варианте, но и его несколько видоизмененную версию – когда определение стоимости запасов осуществляется с учетом скользящих цен, которые определяются ежедневно на момент выдачи ценностей;

- В том случае, если компания применяет базовый вариант метода ФИФО, производить оценку товарных остатков на складах необходимо по окончании каждого месяца.

Суть способа ЛИФО

Несмотря на то, что использование способа ЛИФО в учете для целей бухгалтерии было отменено в 2008 году, на протяжении многих лет он успешно применялся только в налоговом учете организаций. По этой причине расхождения между учетом налоговым и учетом бухгалтерским имели место во многих российских компаниях.

Тем не менее, стремление максимально сблизить между собой эти учетные системы, стало основанием для достижения равенства в способах оценки запасов отечественных организаций. Лишь в 2015 году, когда было проведено множество налоговых реформ, действие ЛИФО было отменено (ст.254, 268 НК РФ, ПБУ 5/01 «Учет МПЗ»).

Суть способа ЛИФО сводилась к следующему: товары, которые поступили в компанию в последнюю очередь, следует первыми списать с учета компании.

В каких случаях организациям было выгодно применять данный способ оценки на практике?

Применение метода ЛИФО определило возможность компании учитывать темпы инфляционных процессов и списывать в первую очередь самые дорогостоящие ценности.

Эти действия позволяли держать под контролем размеры налога на прибыль при расчете с бюджетом.

Однако такая ситуация в практической жизни встречается нечасто по той простой причине, что метод ориентирован именно на снижение стоимости товаров, тогда как чаще всего наблюдается диаметрально противоположная картина.

Запрет на применение в деятельности данного метода оценки запасов обусловлен стремлением сблизить международные и российские учетные системы. За рубежом, несмотря на то, что метод ЛИФО официально разрешен к применению, фактически является непопулярным.

Пример списания запасов вариациями метода ФИФО

Рассмотрим, какие отличия в расчете наблюдались при использовании двух вариаций метода списания запасов ФИФО.

Пример 1. Базовый метод ФИФО.

В первый месяц компанией приобретены 30 горшков для цветов по цене 150 рублей за 1 штуку. Во втором месяце было еще две поставки товара: первая — в количестве 15 штук по цене 120 рублей за горшок, вторая – в количестве 5 штук по цене 130 рублей за одну единицу. По запросу кладовщик должен выдать 48 цветочных горшков. В своей деятельности компания использует метод оценки запасов ФИФО.

- В первую очередь, необходимо рассчитать среднюю себестоимость товара к выдаче: Себест-тьср. = 30*150 + 15*120 + 3*130 = 4500 + 1800 + 390 = 6690.

- Следующим шагом определение средней стоимости одного цветочного горшка: Ст-ть = 6690 / 48 = 139,38 рублей.

Соответственно, остатком на складе будут 2 цветочных горшка, стоимостью 130 рублей каждый.

Пример 2. Скользящий метод ФИФО.

Используя данные примера, указанного выше, произведен расчет себестоимости методом скользящего ФИФО:

- Стоимость цветочных горшков, которые останутся на складе организации, будет определена следующим образом: 2*130 = 260 рублей.

- Исчисление стоимости цветочных горшков, которые списываются с остатков организации, будет произведено следующим образом: 30*150 + 15*120 + 5*130 – 260 = 4500 + 1800 + 650 – 260 = 6690 рублей.

Исходя из произведенных расчетов, можно заметить, что при исчислении стоимости получены одинаковые результаты, вне зависимости от того, какая именно модель метода ФИФО была применена.

При использовании скользящей модели нет необходимости определять принадлежность товара к конкретной партии, достаточно знать общие суммы поставок.

Однако в том случае, когда компания применяет первый метод списания, важно знать из какой именно поставки выбывает товар.

Таким образом, на сегодняшний день для бухгалтерского и налогового учета компаний доступны только три варианта списания запасов.

Действие способа ЛИФО прекращено в бухгалтерском учете с 2008 года (Приказ Минфина № 26н от 26.03.2007г.), тогда как запрет на использование данного способа в налоговом учете введен с 2015 года (изменения в ст.254, 268 НК РФ).

Разобраться с методикой оценки запасов помогут специалисты .

Источник: https://buhgalter-prof.ru/poleznye-stati/metod-lifo-i-fifo-v-sovremennoy-praktike/