| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

| Единый налог при упрощенке с доходов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

Выбирая упрощенную систему с объектом «доходы», фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы имеют право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

Срок перечисления единого налога на КБК в 2021 году

Плательщики УСН ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

Как самому заполнить платежный документ, зная КБК

Многие ИП на УСН, особенно без работников, ведут свой налоговый учет самостоятельно, не обращаясь к бухгалтерам. Чтобы ничего не перепутать при заполнении платежки, можно воспользоваться бесплатным сервисом от ФНС.

Для этого надо убрать из КБК пробелы, например, код для уплаты налогов на УСН Доходы будет выглядеть так: 18210501011011000110.

Введите код в нужное поле и нажмите кнопку «Далее», тогда вид, наименование и тип платежа заполнятся автоматически.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ДОХОД

| 182 1 0500 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 0500 110 | Пени по платежу |

| 182 1 0500 110 | Проценты по платежу |

| 182 1 0500 110 | Суммы денежных взысканий (штрафов) по платежу |

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ

| 182 1 0500 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 0500 110 | Пени по платежу |

| 182 1 0500 110 | Проценты по платежу |

| 182 1 0500 110 | Суммы денежных взысканий (штрафов) по платежу |

МИНИМАЛЬНЫЙ НАЛОГ ПРИ УСН

| 182 1 0500 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 0500 110 | Пени по платежу |

| 182 1 0500 110 | Проценты по платежу |

| 182 1 0500 110 | Суммы денежных взысканий (штрафов) по платежу |

МИНИМАЛЬНЫЙ НАЛОГ, ЗАЧИСЛЯЕМЫЙ В БЮДЖЕТЫ СУБЪЕКТОВ РФ (ЗА НАЛОГОВЫЕ ПЕРИОДЫ, ИСТЕКШИЕ ДО 1 ЯНВАРЯ 2021 ГОДА)

| 182 1 0500 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 0500 110 | Пени по платежу |

| 182 1 0500 110 | Проценты по платежу |

| 182 1 0500 110 | Суммы денежных взысканий (штрафов) по платежу |

Что представляет собой КБК и зачем используется

КБК (код бюджетной классификации) представляет собой комбинацию цифр, которая указывает на предназначение поступившего в ИФНС платежа.

На основании этого номера средства, внесенные индивидуальным предпринимателем или юридическим лицом, направляются в соответствующую статью бюджета.

Присвоение КБК УСН упрощает контроль поступлений и планирование средств.

Код состоит из 20 цифр, которые в группе или в отдельности передают информацию о предназначении платежа.

- Начальные три цифры представляют собой код органа.

- Следующая цифра указывает на группу перевода – платеж по налогам, безвозмездное перечисление и другие.

- Затем третьи две цифры обозначают код налога – на прибыль, на имущество и прочие.

- По идущим далее пяти цифрам определяют статью и подстатью платежа.

- После две цифры обозначают, куда уплачена сумма – в региональный, федеральный бюджет или в пользу ФСС или ПФР.

- Следующие четыре цифры указывают на предназначение платежа – налоговый взнос, выплата штрафа или пени.

- Заключительные три цифры определяют вид перевода – налоговый, от собственности и прочее.

Эти показатели разбивают на 4 блока:

- блок администратора (цифры кода 1-3);

- блок дохода (цифры 4-13);

- программный (цифры 14-17);

- классифицирующий (цифры 18-20).

Нужно ежегодно проверять актуальность кодов, так как они могут быть изменены. Указание неправильного номера приводит к тому, что поступивший в ИФНС налог не отобразится.

Это влечет за собой санкции в виде пени и штрафов.

Важно: если при заполнении документов КБК УСН был указан неверно, потребуется отправить письмо в налоговую службу с просьбой перевести средства. Если сумма не была зачислена, платеж повторяют.

back to menu ↑

Особенности уплаты пеней: заполняем платежку

Пени считаются не санкцией, а обеспечительной мерой, призванной гарантировать своевременность исполнения обязательств финансового характера. Платежка по выплате пеней во многом схожа с документом для основного налогового платежа. Одинаково заполняются:

- статус плательщика;

- реквизиты получателя;

- администратор доходов.

Но есть и различия, одним из которых является КБК. Этот реквизит прописывается в платежке в поле 104. Для налоговых пеней имеется свой код, где с 14 по 17 разряд обозначается код подвида дохода. В данном случае это 2100. Эти цифры указывают на выплату пеней, поэтому сейчас в поле 110 не ставится код пеней ПЕ.

Еще одно отличие заключается в заполнении поля 106 — основание платежа. Для текущих оплат предназначено обозначение ТП, для пеней есть несколько вариантов:

- ЗД — если пени рассчитаны самим предпринимателем и уплачиваются им добровольно, без требования налоговиков;

- ТР — для уплаты пеней по требованию ИФНС;

- АП — перечисление платежей по итогам проведенной проверки.

С учетом этого нюанса различаются и данные, вносимые в поле налогового периода. Для основания ЗД нужно ставить 0, поскольку выплата пеней не является периодическим платежом. Если уплата производится за конкретный квартал, нужно указать его.

DOC-файл

Для основания платежа ТР указывается период, проставленный в требовании. Для АП также ставился 0. В поле 107 нужно указывать периодичность платежа:

- месячную — МС;

- квартальную — КВ;

- полугодовую — ПЛ;

- годовую — ГД.

ИП, оплачивающие пени самостоятельно, указывают в полях номера и даты документа (108 и 109) 0. В остальных случаях указывается номер документа, являющегося основанием платежа. Знак № при этом не ставится. В поле 109 прописывается дата требования ИФНС либо решения о привлечении к налоговой ответственности.

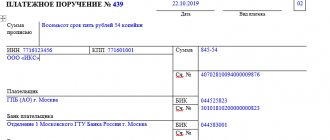

В остальном при заполнении платежки действуют стандартные требования. В поле 3 и 4 указываются номер и дата документа, в поле 5 — вид платежа. В налоговых платежках заполняется поле 101, здесь пишется статус плательщика. Кодовые обозначения всех статусов утверждены Минфином.

Сумма платежа вносится в два поля. В поле 6 бумажного поручения пишется сумма прописью с заглавной буквы с начала строки без сокращения слова «рубль» и «копейка». Копейки указываются цифрами. В поле 7 вся сумма прописывается цифрами, рубли от копеек должно отделять тире.

Следующие поля необходимы для внесения данных плательщика:

- 8 — ФИО предпринимателя с указанием статуса;

- 60 — ИНН;

- 102 — КПП.

В поле 9 пишется номер банковского счета, 10 — название банка, 11 — БИК, 12 — корреспондентский банковский счет. Поля 13-17 заполняются реквизитами получателя платежа, поле 16 — его названием, 61 — ИНН, 103 — КПП. Последние два реквизита можно узнать на веб-ресурсе ФНС. Поля 19 и 20 — сроки и назначение платежа — в налоговых поручениях остаются пустыми. Но в поле 24 в качестве назначения платежа разрешается указывать любую информацию, связанную с данной выплатой. Если такого указания не будет, возможен зачет в счет имеющейся задолженности с просрочкой, а не в счет текущих оплат.

Поле 21 будет содержать цифру 5 при самостоятельной уплате сборов. В поле 22 ставится 0, поскольку для налоговых платежей не установлен идентификатор. Бланк с незаполненным полем не будет принят банком.

Поле 105 предназначено для ОКТМО (бывший ОКАТО). В зависимости от дальнейшего распределения средств, поступивших в виде налогов, код может состоять из 8 или 11 знаков. В платежке обязательно прописывать тот же ОКТМО, что и в налоговой декларации.

Важно! При указании некорректных сведений в платежке оплата не будет проведена, и по налогу будут начислять пеню.

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2020 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу. Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов.

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 0500 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2021 год

| Назначение платежа | КБК платежа |

| Налог и авансовые платежи по налогу | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы за несвоевременную уплату налога | 182 1 0500 110 |

КБК УСН Доходы минус расходы за 2021 год

| Назначение платежа | КБК платежа |

| Налог и авансовые платежи по налогу | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы за несвоевременную уплату налога | 182 1 0500 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2021 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 1600 140), но сейчас этот код не действует.

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 1602 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 1603 140;

- грубое нарушение норм учета – 182 1 1605 140;

- непредставленные сведения для налогового контроля – 182 1 1607 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 1608 140.

Особенности режима УСН

УСН — это особый налоговый режим для российских предпринимателей. Его главное преимущество заключается в небольшой налоговой нагрузке. Немаловажными плюсами служат простота ведения отчетности и учета для ИП. Воспользоваться такой схемой уплаты налогов могут предприниматели, подходящие по определенным критериям:

- не больше сотни наемных сотрудников;

- размер дохода за год до 150 млн руб.;

- остаточная стоимость основных средств за годовой период до 150 млн руб.

При переходе на данный режим бизнесмены получают освобождение от ряда налогов: НДФЛ, на имущество, на добавленную стоимость.

Важно! В последнем пункте исключением является импорт товаров.

УСН существует в двух вариантах. Первый предполагает уплату налога в 6% от всего полученного дохода. Во втором ставка несколько выше — 15%, но налог взимается с разницы между доходами и подтвержденными расходами. Соответственно, режим называется «доходы минус расходы».

Региональные власти вправе снижать ставки по УСН для определенных видов деятельности. Некоторые субъекты хозяйствования приняли законодательные акты, предусматривающие налоговые каникулы с нулевой ставкой налога для индивидуальных предпринимателей, которые впервые применяют данный режим.

Считается, что вторая форма упрощенки выгодна, когда расходы составляют более 60 процентов доходов. Вычесть затраты из налогооблагаемой базы разрешается только при наличии их документального подтверждения.

КБК УСН «доходы» в 2017 году

КБК для УСН на 2021 год предусмотрен Указаниями, утвержденными Приказом Минфина от 01.07.2013 № 65н. Для УСН с объектом «доходы» единый КБК на 2021 год – 182 1 0500 110. При этом имейте в виду, что в 2021 году при перечислении «упрощенного» налога в платежном поручении нужно указывать КБК в зависимости от того, перечисляется ли сама сумма налога, пени и или штраф. КБК УСН «6 процентов» в 2017 году такие:

| Платеж по УСН в 2021 году | КБК |

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штраф | 182 1 0500 110 |

Как рассчитать пени

Посчитать пени ИП может по формуле: ПЕНЯ = ДОЛГ × ((СТАВКА1 / 100) / 300) × ДНИ (СТ1) + ДОЛГ × ((СТАВКА2 / 100) / 300) × ДНИ (СТ2), где:

- ДОЛГ — это сумма налога, не заплаченного своевременно.

- СТАВКА1 — это показатель ключевой ставки, действующий в период от первого дня начисления пени и до дня, предшествующего дню вступления в силу новой ставки, если таковая вводится. Если иная ставка не вводилась, показатель действует до дня, предшествующего ню погашения недоимки.

- СТАВКА2 — это показатель новой ставки со дня ее вступления в силу до дня, предшествующего закрытию долга.

- ДНИ (СТ1) — это количество дней действия первой ставки.

- ДНИ (СТ2) — это число дней действия второй ставки.

Использование калькулятора

Как видим, рассчитать ставку бывает довольно сложно, особенно если Центробанк успел изменить ставку. Но заниматься такими подсчетами и тратить на это время совершенно необязательно. В сети представлены специальные сервисы в виде калькуляторов, позволяющих рассчитывать пеню онлайн.

Для этого нужно ввести сумму задолженности, показатели ставок рефинансирования (одной или нескольких, если показатель успел измениться), а также указать число дней просрочки выплаты.

Такой калькулятор можно найти, например, на сайте ФНС. Сервис размещен в разделе электронных услуг, категория так и называется — «Налоговый калькулятор». На этом веб-сайте есть также календарь, позволяющий уточнить сроки выплат налогов. Здесь же возможно создать платежное поручение и даже заплатить пени онлайн.

Важно! Такая возможность предоставляется исключительно ИП. Юридическим лицам придется обращаться в банковское учреждение для формирования платежки.