Платежное поручение по пеням в 2021 — 2021 годах — образец

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2021 — пени за август 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Как оплатить пени по налогам

Оплачивать пени, начисленные после того, как вы пропустили дату выплаты налогового сбора, нужно с использованием отдельных поручений платежного типа.

При составлении обозначенных документов, передаваемых затем на проверку в налоговую службу, необходимо учитывать некоторые нюансы. Так, например, в графе, в которой указывается основание для проведения данного платежа, можно указать одно из трех возможных обозначений.

Чтобы налоговая служба приняла от вас оплату, нужно правильно заполнить платежное поручение

Таблица 2. Обозначения в платежном поручении при погашении пени

| Описание обстоятельств | Какое обозначение нужно указать |

| Если выплата штрафной санкции, начисляемой на вас ежедневно, производится собственными силами, на основании таких документов, как акт сверки или справки, в которой отмечаются совершаемые расчеты. | В данном случае применяется обозначение «ЗД», которое нужно указать в поручении платежного характера. |

| Когда производится оплата пени, требуемой впоследствии вынесения соответствующего решения налоговой проверки. | В данном случае проставляется аббревиатура «АП». |

| Если производится оплата пени, которая была затребована инспекцией Федеральной налоговой службы. | В данной ситуации в нужную нам графу проставляется сокращение «ТР». |

Впрочем, обозначенные в таблице нюансы, а также иные характеристики проводки по переводу пени в государственную казну, должны быть хорошо известны сотрудникам бухгалтерского отдела вашей компании, даже несмотря на то, что они совершили серьезнейшую ошибку, не исполнив налоговые обязательства перед государством. В этом случае мы советуем вам, как руководителю, взять все под свой контроль.

Платежное поручение передается непосредственно в ФНС. Для перевода же средств нужно использовать соответствующие реквизиты организации.

Какие последствия могут ждать организацию при отсутствии своевременной выплаты средств по налогам в государственную казну

В специальной статье расскажем, что такое пени по транспортному налогу, в каком размере будет взята с вас искомая финансовая санкция, и каков порядок ее оплаты в текущем году.

Заполнение платежного поручения в 2021 году: образец

\r\n\r\n

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

\r\n\r\n

\r\n\r\n

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

\r\n\r\n

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

\r\n\r\n

- \r\n\t

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

\r\n\t

\r\n\t

\r\n\t

\r\n\t

\r\n

\r\n\r\n

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

Справочник Платежных поручений 2021

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

- продает товары, оказывает услуги или выполняет работы, облагаемые НДС;

- безвозмездно передает товары, оказывает работы или услуги. Налоговая база по НДС в данном случае — рыночная стоимость товаров или услуг;

- передает на территории нашей страны товары (работы, услуги) для собственных нужд. Эти операции облагаются НДС, если расходы на них компания не учла при расчете налога на прибыль;

- выполняет для собственных нужд строительно-монтажные работы;

- импортирует товар.

Особые правила потребуется соблюдать в отношении пени по взносам на травматизм, которые платятся в ФСС (т. е. использовать реквизиты соответствующего отделения фонда и КБК, начинающийся с цифр, отличных от цифр в КБК для налоговых платежей). Поля 106–109 в таком платежном документе всегда заполняют нулями (пп. 5, 6 приложения № 4 к приказу Минфина России от 12.11.2021 № 107н). При необходимости указать данные документа, на основании которого делается платеж, сведения о нем приводят в назначении платежа.

Также в образце платежки 2021 года на пени по НДФЛ помимо КБК, выбранного исходя из того, кто именно уплачивает налог, нужно обратить внимание на шифр в поле 101 в правом верхнем углу документа, где отражается статус составителя. В отношении НДФЛ он может быть таким:

При формировании образца платежного поручения 2021 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109.

Все что мы сказали выше, касается платежек по налоговым пеням. Платежное поручение по пеням в 2021 году по страховым взносам будет немного иным. При уплате пеней по взносам в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляются нули. Если же платежка оформляется согласно требованию или акту, то реквизиты этих документов следует привести в назначении платежа.

Если налогоплательщик ошибся в указании КБК, ст. 78 и 79 НК РФ дают право либо вернуть уплаченные суммы, либо произвести зачет с другими налогами при наличии недоимки по ним. Также в п. 7 ст. 45 НК РФ дается возможность уточнить платеж, если в КБК была допущена ошибка, но деньги поступили на счет Федерального казначейства.

- Полный перечень личных данных и контактов предпринимателя. Сюда входит: ИНН, имя, фамилия и отчество, контактный телефон;

- В необходимых местах должна быт проставлена кодировка, к примеру, код типа предпринимательской деятельности, которой занимается фирма;

- В документе должна быть указана дата, когда он подавался в необходимый государственный орган, а также личная подпись предпринимателя;

- Все указанные данные заверяются печатью.

Образец пп по уплате пени по ндс в 2021г

Количество дней можно вычислить со дня, который следует за датой последнего погашения налога в бюджет. Окончание начисления пеней налоговой инспекцией происходит в день, когда недоимка была фактически выплачена и произошло ее исполнение. При возникновении недоимки по состоянию после 1 октября 2021 года, в первые 30 дней применяется вышеописанная формула. А далее (на 31-й день и в последующий период), используется новый увеличенный коэффициент — 1/150 ставки.

- Арендовать имущество у госорганов и органов местного самоуправления.

- Приобретать ТРУ у иностранных компаний, реализующих продукцию на российском рынке, но при этом не являющихся налогоплательщиками в бюджетную систему РФ.

- Закупать казенные объекты имущества в пределах территории РФ. Исключение — объекты, взятые в аренду СМП, начиная с 01.04.2021.

- Реализовывать российские имущественные средства согласно судебному решению. Собственником такого имущества должен быть налогоплательщик. Исключение — имущественные активы банкрота.

- Посредничать при торговле с иностранными компаниями, не являющимися налоговыми резидентами РФ.

Поле Что указывается Как заполнить 101 Статус плательщика 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) 104 КБК 18210301000011000110 (налог, кроме импорта из ЕАЭС); 18210301000012100110 (пени); 18210301000013000110 (штраф) 105 ОКТМО ОКТМО по месту нахождения организации (месту жительства ИП) 106 Основание платежа ТП – платежи текущего года; ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате; ТР – погашение задолженности по требованию налогового органа; др.

Значение показателя налогового периода, за который производится уплата или доплата налога. Состоит из 10 знаков. Восемь из них имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

КБК по страховым взносам

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов в 2019 году»

| Платеж | КБК для платежей по взносам (по основным тарифам) с 2019 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

В два счета: как составить платежное поручение на оплату пеней и штрафов

С 17 июля 2021 года начнет действовать правило заполнения платежного поручения, когда работодатель вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом и переводит удержанную сумму в бюджет.

В платежном получении в поле «ИНН плательщика» нужно указывать не ИНН компании, а ИНН работника. Это изменение тоже предусмотрено приказом Минфина от 14 сентября 2021 г. № 199н.

Погашение задолженности по прошлым периодам – поля 106, 108, 109

С 1 октября 2021 года вводятся изменения в порядок указания информации при погашении задолженности по истекшим периодам (тоже приказ Минфина от 14 сентября 2021 г. № 199н).

До 1 октября 2021 года в поле 106 «Основание платежа» платежного поручения можно указывать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Согласно изменениям, значения «ТР», «ПР», «АП» и «АР» в поле 106 больше указывать не нужно. Остается единое для всех перечисленных случаев значение, которое нужно проставлять в поле 106 — «ЗД».

А коды «ТР», «ПР», «АП» и «АР» переходят в поле 108 «Номер документа».

Например, если деньги перечисляются на основании требования налогового органа об уплате налога (сбора, страховых взносов), в поле 108 пишут сначала ТР и далее без пробела номер требования на 13 знакомест. Если это исполнительный документ (исполнительное производство), то в поле 108 в аналогичном порядке пишут АР и номер документа и т. д.

В поле 109 «Дата документа основания платежа» нужно будет указывать даты документов, на основании которых перечисляются деньги (требование, решение и т. д.).

| НАЛОГ | КБК |

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2021 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 0300 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 0300 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 0400 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 0400 110.

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| НДС на товары, ввозимые на территорию России (из стран ЕАЭС) | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России; не страны ЕАЭС) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

Код дохода «материальная помощь» в платежном поручении

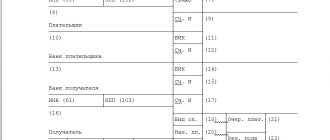

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

При заполнении платежки плательщикам следует руководствоваться Положением № 383-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

- Поля 3 и 4 — номер и дата платежки.

Номера указывают в хронологическом порядке, они не должны содержать более шести цифр. Дата указывается в формате «ДД.ММ.ГГГ».

- Поле 5 «Вид платежа».

Может иметь значение «срочно», «телеграфом», «почтой», либо иное, установленное банком, или не указываться вовсе. Для электронных платежей указывают установленный банком код.

- Поля 6 «Сумма прописью» и 7 «Сумма».

В поле 6 сумма указывается прописью с заглавной буквы, без сокращения слов «рубль» и «копейка» в соответствующем падеже. При этом копейки указывают цифрами, например «Сто рублей 21 копейка». Поле 7 предназначено для указания суммы цифрами, при этом рубли отделяют от копеек знаком «тире» (например, «258-60»). Когда сумма выражена в целых рублях, копейки в поле 6 можно не отражать, а в поле 7 между рублями и копейками ставится знак «=» (например, «258=00»).

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

- УИН (уникальный идентификатор начисления) – при расчетах с ИФНС и фондами по задолженностям, штрафам, пеням. Код присваивается ведомством в соответствующем требовании на уплату. Если код не присвоен или платеж в бюджет производится не по требованию (например, при оплате текущих налогов), в поле УИН в платежном поручении указывают «0»;

- УИП (уникальный идентификатор платежа) – при расчетах по небюджетным платежам. Код присваивается организацией — получателем платежа и сообщается плательщику, если такое условие предусмотрено договором. Когда УИП не присвоен, в поле 22 в платежном поручении 2021 года также указывают значение «0».

Пустым поле код в платежном поручении 2021 г. оставлять нельзя.

- Поле 23 «Резервное поле» — не заполняется.

Когда говорят о платежном поручении по решению налогового органа, подразумевают следующую ситуацию:

- Плательщик (фирма/ИП) в силу закона обязан самостоятельно рассчитывать налог к перечислению в казну и оформлять соответствующий платёжный документ.

- Установленный законом срок на добровольное погашение текущего налогового долга прошёл.

- Из налоговой инспекции поступило требование провести налоговый платёж в прописанный в нём срок.

Надо отметить, что для заполнения платежного поручения по решению налогового органа используют тот же бланк, что и при добровольном погашении текущих обязательных платежей. Он закреплён положением Центробанка России от 19 июня 2012 года № 383-П. Эта форма имеет индекс 0401060.

Когда надо оформить платежное поручение на штраф по решению ИФНС 2018 года, следует помнить, что в КБК цифры с 14-й по 17-ю будут – 3000. Кроме того:

- поле 105 – ОКТМО муниципального образования, где аккумулируют средства от уплаты штрафов;

- поле 106 – «ТР»;

- поле 107 («Налоговый период») – «0»;

- поле 108 – номер требования (знак «№» ставить не нужно);

- поле 109 – дата документа из поля 108 в формате «ДД.ММ.ГГГГ»;

- после 110 – не заполняют;

- поле 22 («Код») – УИН (если в требовании его нет, то «0»);

- поле 101 – «01» для юрлиц и «09» для «ИП»;

- «Очередность платежа» – 5.

В основном это все особенности уплаты штрафа в ИФНС платежным поручением в 2021 году.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки.

Подробнее о реквизитах платежки читайте в этой статье.

Поля платежного поручения в 2021 году: образец

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2021 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2021 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2021 года платежами в налоговую.

[3]

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день. Заплатить страховые взносы за май с учетом выходных компании должны не позднее 17 июня 2019 года.

Оставшиеся сроки уплаты страховых взносов в 2021 году:

- за май — 17.06.2019

- за июнь — 15.07.2019

- за июль — 15.08.2019

- за август — 16.09.2019

- за сентябрь — 15.10.2019

- за октябрь — 15.11.2019

- за ноябрь — 16.12.2019

- за декабрь — 15.01.2020

Добровольное погашение задолженности по пени образец платежки

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2021 года.

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Первым шагом стоит определиться с размером пени: как правило, ее выставляет налоговая инспекция с указанием за что и на основании чего ее насчитали, но в случае если ее придется вычислять самим, существует формула расчета:

СП = Н х Кд х 1/300 х СР

СП – сумма пени;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

По этой формуле пеня будет исчисляться до 1 октября 2021г.за первые тридцать дней просрочки из расчета 1/300, а далее по ставке 1/150 от ставки Центрального банка РФ, на данный момент она составляет 7,25%

Так, например, заработная плата работнику должна была быть выплачена 31 марта 2021г., а по факту работник получил ее 20 апреля 2021г., сумма заработной платы равна 32000, просрочка составила 20 дней

Пеня=32000*20*1/300*7,25%=154,66руб.

Итого предприятие должно заплатить в бюджет 154,66руб.

1.Если в личном кабинете налогоплательщика вам пришло постановление об уплате пени от налоговой инспекции, необходимо в назначенный срок ее погасить

2.В случае ошибки в КБК по пене, платеж попадет не туда и налоговая может выставить постановление о блокировании счета, а также пеню с вас обязан будет списать банк, и пока деньги не попадут в ИФНС, счет будет работать либо частично или полностью заморожен

3.А вам придется идти в инспекцию и выяснять, куда попала ваша пеня, писать заявление на уточнение платежа

4.После чего чья пеня быстрее дойдет, тогда и будет отменено постановление о блокировании счетов

Как правило, неуплата пени не влечет под собой полную блокировку расчетного счета. Клиент как работал, так и может продолжать работать. Банк блокирует лишь ту сумму, которую ему необходимо пустить в погашение пени. Полная же блокировка происходит тогда, когда клиент должен крупную сумму денег.

1.Вопрос №1:

Можно ли заплатить пеню в кассе банка?

Ответ:

Налоговое законодательство не дает каких-либо ограничений по оплате налогов и пеней через кассы банка. Однако будет лучше, если уплатить ее со своего расчетного счета предприятия. Заполнив при этом платежное поручение с указанием всех необходимых реквизитов и граф. А именно, КБК по пене того налога, за который она начислена, ОКТМО района, где организация зарегистрирована , а также период и основание, платите вы по требованию либо самостоятельно.

Вывод

Пеня по налогам – досадная дополнительная трата, которая чаще всего назначается невнимательным плательщикам сборов, пропустившим одно или несколько перечислений средств. Хотим вас предупредить, что налоговая служба не будет ждать выплаты от вас вечно, сидя сложа руки. Через некоторое время после неуплаты сбора, а также неуплаты пени, а возможно еще и штрафа, ваше дело будет передано судебным приставам-исполнителям, которые будут вас посещать до тех пор, пока не убедятся, что вы выполнили свое финансовое обязательство перед государством. К слову, поскольку вы являетесь причиной вынужденного привлечения судебных приставов к процессу получения положенных стране денег, впоследствии на плечи вашей организации ляжет также и денежная компенсация их работы.