Возможность оптимизации самого сложного налога, являющегося головной болью большинства организаций на общей системе налогообложения, не перестает будоражить умы предпринимателей. Как не платить государству 18% от поступившей на счет организации суммы? Ведь эти деньги уже на счете, ими можно распорядиться, они так нужны компании, да без них, возможно, прибыли и вовсе нет!

Может быть, бежать на семинар известных московских консультантов, на протяжении десяти лет рассказывающих одно и то же, обещающих дать «полный обзор работающих «обнальных» схем НДС»? А если НДС станет 22%, а если он и впрямь будет уплачиваться напрямую в бюджет при перечислении денег? Как всегда, убираем эмоции и разбираемся объективно. Для наглядности, все схемы будут подробно проиллюстрированы.

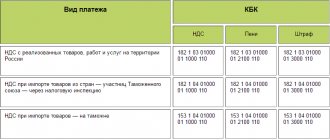

Сроки уплаты НДС в 2021 году: таблица для бухгалтера

Налоговый кодекс устанавливает сроки перечисления НДС в 2018 году. Заплатить налог необходимо не позднее 25 числа каждого месяца (п. 1 ст. 174 НК РФ). Если 25 число – выходной или праздник, то деньги можно безнаказанно перевести в следующий ближайший рабочий день. Далее приведем таблицу со сроками уплаты НДС на 2021 год:

| Период | Срок первого платежа | Срок второго платежа | Срок третьего платежа |

| 1 квартал 2021 года | 25.04.2018 | 25.05.2018 | 25.06.2018 |

| 2 квартал 2021 года | 25.07.2018 | 27.08.2018 (25 августа – суббота) | 25.09.2018 |

| 3 квартал 2021 года | 25.10.2018 | 26.11.2018 (25 ноября – воскресенье) | 25.12.2018 |

| 4 квартал 2021 года | 25.01.2019 | 25.02.2019 | 25.03.2019 |

Новости о повышении налога НДС

В начале июля Госдума уже приняла в первом чтении проект закона о росте ставки НДС. С сегодняшних 18 процентов налог вырастет до 20%.

Важно правильно понимать, как сильно вырастет налог НДС в России. Повышение налога с 18 до 20 процентов — это рост на два процентных пункта, но не два процента. Фактически НДС вырастет на 11% — именно столько составляют два процентных пункта от восемнадцати.

Также стоит помнить еще одну вещь — налог НДС включен в цену любого товара несколько раз. Дело в том, что он оплачивается на всех этапах производства любого товара, его доставки до магазина и продажи конечному покупателю. Поэтому на каждом из этих этапов государство будет брать чуть больше денег в виде налогов, что в итоге приведет к довольно заметному общему росту цены товара.

За повышение ставки налога НДС в первом чтении проголосовало 318 депутатов Думы, против было 97 человек.

По подсчетам правительства страны, увеличение налога НДС будет приносить казне дополнительные 600-630 миллиардов рублей каждый год. Эти деньги станут частью тех средств, которые необходимы на выполнение нового майского указа президента Путина.

Для того, чтобы спустя шесть лет отчитаться перед гражданами о том, что их жизнь улучшилась, с них в течение всех этих лет будут брать деньги на формальное улучшение их жизни. Как подсчитали экономисты, средний россиянин заплатит за повышение НДС больше 4 тысяч рублей ежегодно. Именно такой будет цена роста цен в магазинах.

Фото: pxhere.com

Сроки уплаты «импортного» НДС в 2018 году

Юридические лица, покупающие продукцию в странах ЕАЭС, платят ввозной НДС. Речь идет о следующих странах: Армения, Беларусь, Казахстан и Киргизия. Уплату НДС в 2021 году по импорту производят не позднее 20 числа месяца, следующего за месяцем, когда и товары приняты на учет или наступил срок платежа по договору (п. 19 Протокола к Договору о Евразийском экономическом союзе). Вот таблица со сроками уплаты НДС в 2021 году по таким объектам:

| Период, за который уплачивается НДС | Крайний срок уплаты |

| Январь 2018 | 20.02.2018 |

| Февраль 2021 года | 20.03.2018 |

| Март 2021 года | 20.04.2018 |

| Апрель 2021 года | 21.05.2018 (20 мая – воскресенье) |

| Май 2021 года | 20.06.2018 |

| Июнь 2021 года | 20.07.2018 |

| Июль 2021 года | 20.08.2018 |

| Август 2021 года | 20.09.2018 |

| Сентябрь 2021 года | 22.10.2018 (20 октября – воскресенье) |

| Октябрь 2021 года | 20.11.2018 |

| Ноябрь 2021 года | 20.12.2018 |

| Декабрь 2021 года | 21.01.2019 (20 января – воскресенье) |

Внесены законодательные поправки в порядок исчисления и уплаты НДС

Дата публикации: 05.12.2017 10:45 (архив)

Президент РФ подписал законы, изменяющие порядок исчисления и уплаты НДС с 2021 и 2021 годов.

С 1 января 2021 года на покупателей отдельных видов товаров возлагается обязанность налоговых агентов по НДС. (Федеральный закон от 27.11.2017 № 335-ФЗ). Закон устанавливает, что при реализации на территории Российской Федерации лома и отходов черных и цветных металлов (эти операции больше не будут освобождаться от НДС), алюминия вторичного и его сплавов, а также сырых шкур животных, сумма НДС исчисляется налоговыми агентами — покупателями этих товаров. Исключение составляют физические лица, не являющиеся индивидуальными предпринимателями.

Налоговые агенты обязаны рассчитать и уплатить в бюджет соответствующую сумму НДС независимо от того, исполняют ли они обязанности налогоплательщика НДС или нет.

Налоговые агенты, применяющие общую систему налогообложения, одновременно с исчислением налога вправе заявить соответствующий вычет, то есть фактическое перечисление денежных средств в бюджет не производится.

С 1 января 2021 года обязанность по исчислению НДС будет возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем – физическое лицо, индивидуальный предприниматель или юридическое лицо. (Федеральный закон от 27.11.2017 № 335-ФЗ).

Кроме того, закон не признает налоговыми агентами посредников, являющихся субъектами национальной платежной системы, а также операторов связи, указанных в Федеральном законе «О национальной платежной системе». Данная норма действует с 1 января 2018 года.

Применение нулевой ставки по НДС с 1 января 2021 года распространено на операции по реализации товаров, вывезенных в таможенной процедуре реэкспорта. При этом нулевая ставка по НДС применяется только в случае, если ранее товары проходили таможенные процедуры — переработки на таможенной территории, свободной таможенной зоны или свободного склада. (Федеральный закон от 27.11.2017 № 350-ФЗ).

Ранее налогоплательщики, оказывающие услуги по предоставлению ж/д подвижного состава и контейнеров для перевозки экспортируемых товаров, могли применять нулевую ставку по НДС только в том случае, если подвижной состав и контейнеры находились у них в собственности или в аренде. С 2021 года данное условие отменено. Таким образом, расширился круг лиц, имеющих право на применение нулевой ставки НДС по данному основанию. (Федеральный закон от 27.11.2017 № 350-ФЗ).

Механизм tax-free

Следующее новшество, связанное с НДС, касается иностранных покупателей, которые делают покупки в России, а также продавцов этих товаров. С 1 января 2021 года введена система tax-free (закон № 341-ФЗ от 27 ноября 2021 года). Новые правила регулирует статья 169.1 Налогового кодекса.

Системы tax-free заключается в возврате НДС с покупок иностранцев, сделанных в России. Условия такие:

- Покупатель — иностранное лицо, гражданин государства, не входящего в ЕАЭС.

- Товары должны быть приобретены в течение календарного дня на сумму 10 тыс. рублей и более. Цена указана с учетом НДС.

- От продавца следует получить чек на возврат НДС. Он выдается на основании одного или нескольких кассовых чеков при предъявлении покупателем удостоверение личности.

- Не позднее трех месяцев с даты покупки товары должны быть вывезены из России через пункт таможенного контроля.

- Обратиться за компенсацией налога иностранец должен не позднее года со дня покупки.

Продавцы смогут принять к вычету НДС, который вернули иностранным гражданам. Правда, для этого нужно соответствовать определенным условиям:

- осуществлять розничную торговлю;

- являться плательщиком НДС;

- входить в список, утвержденный Минпромторгом.

Кроме того, места размещения розничных магазинов и условия, которым они должны соответствовать, определит Правительство.

Возврат НДС продавцу будет осуществлен на основании выданного им чека на возврат налога при исполнении условий:

- на чеке стоит отметка таможенного органа о вывозе товара;

- покупателю компенсирована сумма налога.

При наличии в чеке tax-free неточностей отказать продавцу в вычете налоговые органы права не имеют. Главное, чтобы по нему можно было установить:

- продавца;

- страну гражданства иностранца;

- наименование товара;

- сумму НДС.

Применение правила 5%

Так называемое правило 5% относится к субъектам, которые производят операции как облагаемые, так и не облагаемые НДС. Они должны вести раздельный учет сумм налога, чтобы определить, какая доля НДС относится к облагаемым операциям и может быть вычтена, а какая подлежит учету в стоимости товаров, поскольку относится к необлагаемой деятельности. Если в налоговом периоде доля затрат по операциям, не подлежащим обложению НДС, не превышает 5%, к вычету можно принять весь налог.

Условие применения правила выглядит так:

Расходы за период по операциям, не облагаемым НДС / Расходы за период, связанные с реализацией * 100% ≤ 5%

При исполнении этого неравенства весь НДС принимается к вычету.

Так было и ранее, однако Налоговый кодекс разрешал не вести раздельный учет НДС при выполнении правила 5%. Теперь же вести раздельный учет обязательно в любом случае. Кроме того, если товар применяется только в необлагаемых операциях, то правило 5% на него не распространяется.

При отсутствии раздельного учета НДС нельзя будет ни принять к вычету, ни включить в расходы по налогу на прибыль.

Изменения в части авиаперевозок и аэропортовых услуг

Подпункт 22 пункта 2 статьи 149 НК РФ освобождает от НДС услуги по обслуживанию воздушных судов, которые производятся в аэропортах и на территории воздушного пространства России. Однако указания на конкретные виды услуг в Кодексе нет. С 1 января 2021 года правом определять такие услуги наделено Правительство — оно должно закрепить их перечень отдельным документом.

Кроме того, по внутренним авиаперевозкам пассажиров и багажа по Калининградской области с начала текущего года введена нулевая ставка НДС.

Подтверждение нулевой ставки при экспорте почтой

С этого года изменены правила подтверждения нулевой ставки НДС по экспорту товаров почтой. Для этого нужно представить:

- оригинал или копию платежного поручения;

- на выбор: таможенную декларацию с отметками российских таможенных органов вместе со сопровождающей декларацией CN 23 (либо ее копией);

- декларацию CN 23 с отметками таможенных органов России.

До вступления в силу указанных поправок не было четко определено, какими документами можно подтвердить НДС 0% для реализации на экспорт почтой. Теперь же у налогоплательщика есть выбор. К тому же из норм Кодекса следует, что внешнеторговый контракт для подтверждения ставки предоставлять не нужно.

Прочие изменения

Еще пара изменений касается узкого круга лиц.

Первое из них относится к особым экономическим зонам (ОЭЗ). Безвозмездная передача региональным и муниципальным властям имущества, созданного для реализации соглашения о создании ОЭЗ, НДС не облагается. Передающие организации восстанавливать суммы НДС, ранее принятые к вычету по этому имуществу, при его передаче не обязаны.

Еще одно специфическое изменение — выпуск материальных ценностей из госрезерва ответственным хранителем и заемщиком по причине их освежения, замены либо в порядке заимствования, освобожден от НДС.

Электронные услуги

В настоящий момент при оказании электронных услуг иностранные организации исчисляют НДС только в том случае, если покупателем услуг выступает физическое лицо.

Если контрагентом выступает юридическое лицо или индивидуальный предприниматель, они выступают налоговым агентом и при перечислении платы по договору иностранному лицу удерживают НДС.

С 1 января 2021 года обязанность по исчислению НДС будет возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем. (Федеральный закон от 27.11.2017 № 335-ФЗ).

Налоговые агенты по НДС

С 1 января 2021 года на покупателей отдельных видов товаров возлагается обязанность налоговых агентов по НДС.

Закон устанавливает, что при реализации на территории Российской Федерации лома и отходов черных и цветных металлов (эти операции больше не будут освобождаться от НДС), а также сырых шкур животных, алюминия вторичного и его сплавов сумма НДС исчисляется налоговыми агентами — покупателями этих товаров.

Исключение составляют физические лица, не являющиеся индивидуальными предпринимателями.

Налоговые агенты обязаны рассчитать и уплатить в бюджет соответствующую сумму НДС независимо от того, исполняют ли они обязанности плательщика НДС или нет.

Налоговые агенты, применяющие общую систему налогообложения, одновременно с исчислением налога вправе заявить соответствующий вычет, то есть фактическое перечисление денежных средств в бюджет не производится.