Что такое налоговая льгота

В законодательстве РФ нет четкой трактовки понятия «налоговая льгота». Поэтому чаще всего под этим термином понимается либо возможность оплачивать налог в меньшем размере, либо возможность не оплачивать его вовсе. При этом, налогоплательщик может отказаться от такой льготы или на какой-то период перестать ею пользоваться.

Если говорить конкретно по НДС, то в Налоговом кодексе РФ нет однозначного списка послаблений и льгот, к нему применяемом. Но некоторые общие моменты все же существуют. Рассмотрим их ниже.

Льготы по НДС

Прежде всего, стоит сказать о том, что большинство налоговых специалистов ко льготам по НДС относят:

- право предприятий и ИП переносить прошлые убытки на будущие периоды;

- возможность применять амортизационные премии;

- при оказании услуг не на территории РФ (при самом факте отсутствии объекта налогообложения) возможность не начислять НДС.

Но вопреки сложившейся практике, строго говоря, перечисленные здесь пункты в полной мере отнести ко льготам по НДС нельзя, поскольку на них имеют право и другие налогоплательщики. Поэтому главной льготой НДС является только возможность освобождения от его уплаты.

Кто может претендовать на освобождение от НДС

Как говорит статья 145 НК РФ, для освобождения от выплаты НДС ИП и предприятия должны соответствовать следующим критериям:

- со времени постановки на государственный учет прошло не меньше 3 месяцев;

- без НДС за 3 месяца прибыль компании составила не больше 2 миллионов рублей;

- в продажах не используются товары, подпадающие под акциз или при работе с ними ведется раздельный учет по подакцизным и неподакцизным категориям.

Внимание! Следует учесть, что Министерство финансов считает, что рассчитывать окончательный размер выручки нужно при полном учете продаж товаров как акцизных так и неподакцизных, а также операций, не признаваемых объектами по НДС и не облагаемых данным видом налога.

С чего начинать освобождение от НДС

После того, как бухгалтерия предприятия убеждается в том, что никаких препятствий для избавления от уплаты НДС нет, нужно произвести предварительную подготовку, а именно – восстановить принятый ранее к вычету НДС по:

- основным средствам;

- материальным активам;

- нематериальным активам.

Сделать это надо непосредственно перед тем, как приступить к процедуре по освобождению от НДС, то есть в последнем налоговом периоде.

При этом следует учесть, что:

- если основные средства «недоамортизированы», то восстанавливать НДС нужно с их остаточной стоимости;

- если НДС выплачен с авансов, которые сделали покупатели, то его можно оформить к возврату, но только, при условии, что покупатели не возражают против того, чтобы:

- или разорвать договорные отношения и вернуть аванс в полном размере;

- или внести в договор пункт об изменении цены – в этом случае можно вернуть именно авансовый НДС.

Если же покупатель не имеет желания по каким-то своим причинам вносить в договор изменения, то при отгрузке товара ему нужно выставить счет-фактуру с НДС.

И всегда надо помнить о том, что как только наступает период освобождения от НДС, применять к вычету НДС, оплаченный с ранее произведенных авансов, будет уже нельзя.

Изменения в перечне необлагаемых НДС операций, вступившие в силу с 01.01.2013

Статьей 3 закона №145-ФЗ, пункт 2 статьи 149 Налогового кодекса, был дополнен пунктом 12.2.

В соответствии с п.2 ст.149 НК РФ, не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации следующих услуг, оказываемых на рынке ценных бумаг, товарных и валютных рынках (п.12.2):

- услуг, оказываемых регистраторами, депозитариями, включая специализированные депозитарии и центральный депозитарий, дилерами, брокерами, управляющими ценными бумагами, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, клиринговыми организациями, организаторами торговли на основании лицензий на осуществление соответствующих видов деятельности;

- услуг, оказываемых указанными в абзаце втором настоящего подпункта организациями, непосредственно связанных с услугами, оказываемыми ими в рамках лицензируемой деятельности (по перечню, установленному Правительством Российской Федерации);

- услуг по проведению, контролю и учету товарных поставок по обязательствам, допущенным к клирингу, оказываемых операторами товарных поставок, получившими аккредитацию в соответствии с Федеральным законом от 7 февраля 2011 года №7-ФЗ «О клиринге и клиринговой деятельности»;

- услуг по принятию на себя обязательств, подлежащих включению в клиринговый пул, оказываемых центральными контрагентами на основании лицензии на осуществление клиринговой деятельности либо при условии получения ими аккредитации в соответствии с Федеральным законом от 7 февраля 2011 года №7-ФЗ «О клиринге и клиринговой деятельности»;

- услуг по поддержанию цен, спроса, предложения и (или) объема организованных торгов, оказываемых маркет-мейкерами в соответствии с Федеральным законом от 21 ноября 2011 года №325-ФЗ «Об организованных торгах».

Обратите внимание: При изменении редакции п.1 — 3 ст.149 (отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям, не подлежащим налогообложению) налогоплательщиками применяется тот порядок определения налоговой базы (или освобождения от налогообложения), который действовал на дату отгрузки товаров (работ, услуг) вне зависимости от даты их оплаты (п.8 ст.149 НК РФ).

Кроме того были внесены изменения в абзац первый пп.2 п.3 ст.149 НК РФ, а именно фраза «(за исключением брокерских и иных посреднических услуг)» теперь звучит, как «(за исключением брокерских и иных посреднических услуг, не указанных в подпункте 12.2 пункта 2 настоящей статьи)».

Так же, в пункте 4 ст.169 НК РФ произведены аналогичные изменения:

- фраза «(за исключением брокерских и посреднических .

Какие документы нужны для освобождения от уплаты НДС

От ИП и организаций, которые хотят избавить себя от выплат НДС, налоговики требуют:

- уведомление в письменной форме по строго определенному формату;

- журнал контроля за движением счетов-фактур и его копию;

- выписки: из бухгалтерского баланса – от ООО, из книги учета доходов и расходов — от ИП, и выписку из книги учета продаж и покупок от тех и других.

Передать все вышеназванные документы в территориальную налоговую службу нужно не позже 20 числа месяца, с которого индивидуальный предприниматели или организация уже не хотят платить НДС.

К сведению! Важной особенностью освобождения от НДС является тот факт, что получить его можно в любое время, а не только в начала нового налогового периода.

Как только претендующее на освобождение от оплаты НДС предприятие или ИП получает его, он может в течение одного года спать спокойно – период освобождения фиксирован 12 месяцами последовательно. Входной НДС в это время нужно учитывать в стоимости работ, услуг и товаров.

Лица, освобождающиеся от исполнения обязанностей налогоплательщика и условия освобождения

Действующие налоговые нормы и положения устанавливают определенный круг лиц, которые могут воспользоваться законным правом по освобождению от налоговых обязательств. В данный список входят руководители организаций, учреждений, а также иных юридических лиц, и индивидуальные предприниматели, состоящие на учете в налоговом органе.

Помимо этого, на право освобождения от налоговых обязанностей по уплате НДС влияют и определенные условия, список которых также устанавливается действующими налоговыми нормами. Основное условие непосредственно связано с суммой выручки, полученной индивидуальным предпринимателем, либо организацией за определенный временной период.

Если за три последовательных месяца, которые предшествовали обращению налогоплательщика в налоговый орган с целью оформления освобождения, сумма выручки не превысила двух миллионов рублей, освобождение от исполнения обязанностей налогоплательщика может быть утверждено и оформлено соответствующим налоговым органом.

При этом под суммой выручки будет подразумеваться общая прибыль от профессиональной деятельности заявителя – от продажи или реализации определенных товаров, оказания услуг или проведения работ за соответствующий налоговый период.

Обязанности плательщика НДС в период освобождения от его оплаты

Несмотря на разрешение не выплачивать НДС, не выставлять покупателям счета-фактуры, а значит и не сдавать соответствующие декларации, у налогоплательщиков все же остаются некоторые обязанности. А именно, они должны:

- вести книгу продаж и покупок;

- вести журнал счетов-фактур;

- выставлять контрагентам счета-фактуры по отгрузкам с пометкой «без НДС»;

- выставлять счета-фактуры с выделенной суммой по налогу;

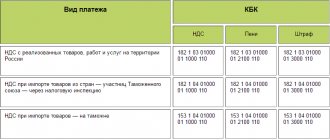

- выплачивать НДС, если товар ввозиться из-за пределов РФ;

- исполнять обязанности налогового агента по НДС;

- заполнять и предоставлять местным налоговым специалистам декларацию за те кварталы, в которых НДС применялся.

Необходимо строго следить за выполнением этих операций, поскольку в случае обнаружения контролирующим органами пренебрежения к ним, может последовать административное наказание в виде штрафов.

Покупки за счет коронавирусной субсидии

В связи с коронавирусом из федерального бюджета выделялись субсидии малым предприятиям, в том числе и налогоплательщикам НДС:

- включенным по состоянию на 1 марта 2021 года в единый реестр субъектов малого и среднего предпринимательства;

- ведущим деятельность в отраслях экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции (по перечню, утвержденному постановлением Правительства 3 апреля 2021 г. № 434).

Такие налогоплательщики при приобретении товаров (работ, услуг), имущественных прав за счет указанных субсидий, покрывающих суммы входного или таможенного НДС:

- не лишаются права на применение НДС-вычета;

- не должны восстанавливать суммы НДС, правомерно принятого к вычету, при получении субсидий на возмещение ранее понесенных затрат с учетом налога (или на уплату таможенного НДС).

Федеральным законом от 22 апреля 2021 г. № 121-ФЗ установлено, что с 22 апреля 2021 года получение «коронавирусной» субсидии не препятствует НДС-вычету и не требует восстановления НДС.

Когда теряется право на избавление от уплаты НДС

В некоторых случаях, налогоплательщик, уже получивший право не платить НДС, может его потерять. Это происходит в тех случаях, когда:

- прибыль ИП или предприятия выше 2 миллионов рублей за три месяца подряд;

- появляются продажи подакцизных товаров.

Важно! При оценке размеров выручки, налоговые специалисты смотрят и на те периоды, которые выходят за границы периода освобождения.

Внимание! Те ИП и ООО, которые во время освобождения от уплаты НДС перешли на ЕНВД или УСН, в дальнейшем могут уже не подавать документы для подтверждения права на освобождение от уплаты НДС.

Процедура по избавлению от НДС является делом не самым сложным, он требующим внимательного подхода. Поэтому при возникновении неуверенности в целесообразности его использования, например, по причине планов на развитие бизнеса и наращиванию оборотов, разумнее будет просто перейти на другую налоговую систему, например, УСН. Впрочем, в тех случаях, когда переход на иные налоговые режимы невозможен, освобождения от НДС – прекрасный способ снизить нагрузку на предприятие по налоговому учету и отчетности, а также выплате налогов.

Как навести порядок в налоговой отчетности?

Эффективнее всего обратиться в компанию, профессионально оказывающую консультационные услуги по вопросом налоговых выплат и отчетности или сразу заказать полное сопровождение. Мы приглашаем к нам, в !

Почему нам доверяют?

- Большой опыт работ. Он помогает нам заранее знать все подводные камни налогообложения и отчетности, а также избежать множества распространенных ошибок.

- Многопрофильность. У нас работают не только бухгалтера, но и юристы.

- Услуги от команды специалистов. Вы не зависите от одного человека и получаете многоуровневую проверку работ.

Позвоните нам по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы сотрудники компании сориентировали по точной стоимости и рассказали, как начать сотрудничество.