Что нового в 2021 году для упрощенцев

Налоговое законодательство в 2021 году сильно изменилось, и эти изменения во многом затронули малый бизнес. Значительно больше предпринимателей и малых фирм с 2021 года применяет упрощенку, так как ЕНВД отменен.

С 2021 года изменены правила расчета лимитов для возможности применения УСН. Если раньше с упрощенки слетали при превышении доходов в 150 млн рублей за календарный год и превышении среднесписочной численности в 100 человек, то с 2021 года ввели переходный период, когда при превышении указанных значений упрощенец остается на прежнем режиме, но повышаются налоговые ставки.

О других новшествах для упрощенцев в 2021 году читайте в статье «Какие изменения по УСН нужно учитывать в 2021 году: обзор».

В связи с такими коррективами потребовалось изменение формы декларации по УСН. Так как новшества действуют с 2021 года, то и обновленный бланк применяют с отчетности за 2021 год.

В новом бланке отчётности по УСН реализована возможность указания повышенных ставок при повышенных доходах. Также есть поле для указания суммы налога при применении ПСН, на который можно уменьшить УСН, если ИП вынужден был перейти с патента на УСН до окончания срока его действия.

Подробнее о новой декларации по УСН читайте в материале «Утверждена новая форма декларации УСН 2021: когда её применять и что нового».

В отчетности по УСН за 2021 год глобальных изменений нет.

Дальше остановимся на закрытии упрощенцами 2021 года.

Как сдать декларацию при упрощенке

Декларацию по налогу при упрощенке можно сдать на бумаге или в электронном виде по телекоммуникационным каналам связи (ТКС). Декларацию на бумаге можно сдать через уполномоченного представителя налогоплательщика или по почте.

В компаниях на УСН среднесписочная численность сотрудников не превышает 100 человек. Поэтому сдавать налоговую отчетность в электронном виде они вправе по своей инициативе. Требовать от таких организаций декларацию по ТКС инспекции не вправе. Такие выводы следуют из пунктов 3 и 4 статьи 80 НК.

Внимание: за несоблюдение способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Штраф – 200 руб. за каждое нарушение по статье 119.1 НК.

Правила уплаты УСН за 2021 год

Сроки уплаты упрощенного налога неизменны на протяжении уже долгого времени. Окончательный расчет за 2021 год приходится по-прежнему на разные даты для ИП и организаций.

Подробнее о сроках уплаты авансов по УСН в 2021 году читайте в статье «Какие сроки уплаты налога при УСН в 2021 году: таблица (с учетом переносов)».

При заполнении отчёта по УСН за 2021 год на налоговые платежи важно не ошибиться в реквизитах платежек, а именно – в КБК. В противном случае платеж попадет в невыясненные, и придется потратить некоторое время на переписку с налоговой, чтобы все суммы встали правильно.

Актуальные КБК при УСН в 2021 году вы найдете здесь: «Какие КБК по УСН в 2021 году: таблица для организаций и ИП».

Помимо КБК, в 2021 году надо обращать внимание на заполнение реквизитов счетов Казначейства, так как они были изменены.

Какие реквизиты казначейских счетов использовать в 2021 году, узнайте отсюда: «».

Порядок представления декларации по УСН за 2020 год

Итак, за 2021 год бланк декларации по УСН используют прежний – утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Актуальный бланк вы можете скачать здесь по ссылке:

Сроки ее представления совпадают со сроками уплаты налога по УСН и различаются для организаций и ИП.

Подробнее о сроках сдачи декларации УСН читайте в нашей статье «Когда сдавать отчётность по УСН в 2021 году: сроки».

Сдают формуляр в налоговую инспекцию по месту регистрации организации/ИП в электронном или бумажном виде.

Ответственность за налоговые нарушения

Нарушение графика сдачи налоговой декларации регламентируется статьей 119 НК РФ. Санкции по этой статье следующие:

- штраф в размере 5% от суммы, которая должна была быть уплачена в государственный бюджет;

- штраф для ответственного за сдачу декларации лица – 1000 рублей за каждый день просрочки;

- блокировка расчетного счета организации, если уплаты штрафа и подачи декларации не было осуществлено в течении 10 рабочих дней с момента просрочки.

Отсутствие своевременно поданной налоговой документации может повлечь за собой камеральную или выездную налоговую проверку.

Что включает в себя декларация УСН

Как ИП, так и организации должны заполнять по итогам налогового периода 2021 года один и тот же бланк декларации по УСН. Различия в составе документа зависят от объекта налогообложения, который применяет налогоплательщик.

Рассмотрим состав декларации УСН и обозначим, какие разделы и в каком случае необходимо заполнять:

Если налогоплательщик не должен заполнять какой-то раздел, то и представлять его с нулями в налоговую не нужно.

Титульный лист

В верхней части декларации по УСН укажите ИНН. Индивидуальный предприниматель увидит его в уведомлении о постановке на учет в качестве предпринимателя. Организациям кроме ИНН нужно указать КПП. Эти данные можно посмотреть в уведомлении о постановке на учет российской организации.

Номер корректировки. Если подаете первичную декларацию за истекший год, в поле «Номер корректировки» поставьте «0—».

Когда уточняете налог, который заявили в ранее поданной декларации, укажите порядковый номер корректировки (например, «1—», если это первое уточнение, «2—» при втором уточнении и т. д.)

Налоговый период. В поле «Налоговый период» укажите код налогового периода, за который представляете декларацию. Определить его можно в приложении 1 к Порядку, утвержденному приказом ФНС от 26.02.2016 № ММВ-7-3/99. В декларации по итогам года укажите код «34». При ликвидации или реорганизации напишите код «50», а при переходе на другой режим – «95».

В поле «Отчетный год» укажите год, за который подаете декларацию – 2021.

Представляется в налоговый орган. В поле «Представляется в налоговый орган» проставьте код ИФНС по месту регистрации. ИП найдет его в уведомлении о постановке на учет в качестве предпринимателя. Код организации – в уведомлении о постановке на учет российской организации. Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС.

В поле «По месту нахождения (учета)» отметьте кодом, куда представляете декларацию: по месту жительства ИП – 120, по месту нахождения организации – 210. Такой порядок следует из приложения 2 к Порядку, утвержденному приказом ФНС от 26.02.2016 № ММВ-7-3/99:

Налогоплательщик. Если декларацию при упрощенке индивидуальный предприниматель, то в поле «Налогоплательщик» укажите фамилию, имя, отчество полностью, без сокращений, как в паспорте. Организациям необходимо указать полное наименование, которое соответствует учредительным документам. Например, уставу, учредительному договору.

ОКВЭД. В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. В декларациях, которые подаете с 1 января 2021 года, указывайте коды по новому классификатору ОКВЭД 2. Исключение – уточненные декларации за периоды, истекшие до 2017 года. В них проставляйте те же коды, которые были в первичных декларациях. Об этом сказано в письме ФНС от 09.11.2016 № СД-4-3/21206.

Разделы 2.1.1 и 2.1.2 заполняют организации и предприниматели, которые применяют объект «доходы». Раздел 2.1.2 предназначен только для плательщиков торгового сбора.

Как заполнить декларацию УСН за 2020 год

Пострадавшие от коронавируса отрасли, которые были освобождены от уплаты налогов, в т. ч. и от аванса по УСН за 2 квартал 2020 года, заполняют декларацию в обычном порядке. Списание сумм аванса по УСН за 2 квартал 2021 налоговый орган делает автоматически на основании данных декларации.

Как правило, декларации УСН удобнее заполнять с конца, так как в первых разделах отражают итоговые результаты – то есть исчисленный к уплате налог, а в последующие разделах вносят данные, на которых расчет итоговой суммы и основан.

Порядок заполнения декларации УСН за 2020 год

Основные требования к заполнению отчета

Приказом ФНС №ММВ-7-3/[email protected] от 26.02.2016 утверждена инструкция по заполнению декларации по УСН доходы для ИП без работников или с наемным персоналом. Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета.

ВАЖНО!

Никакие исправления не допустимы!

Каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях, а это очень важно. Если форму заполняют от руки, числа проставляют с первого — левого — поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Правила заполнения отчетов едины для любых видов собственности: и для юридических лиц, и для индивидуальных предпринимателей.

Чтобы сделать заполнение декларации по УСН максимально понятным, мы составили пошаговую инструкцию и готовые образцы.

Титул и Раздел 3

Данные разделы заполняют одинаково для любого объекта налогообложения УСН.

На титуле отражают основные сведения:

- ИНН/КПП налогоплательщика;

- его наименование;

- отчетный год;

- код налогового органа;

- ОКВЭД;

- телефон;

- Ф.И.О. того лица, которое подписывает декларацию УСН – сам налогоплательщик (ИП или гендиректор) или его представитель.

Внимания заслуживают 3 кода на титуле:

Раздел 3 заполняют те, кто получает целевое финансирование. Данные вносят по следующим параметрам:

- код вида поступлений (полный перечень кодов приведен в Приложении № 5 к порядку заполнения налоговой декларации, утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99);

- дата поступления и срок использования;

- общая стоимость целевых поступлений;

- сумма, срок использования которой не истек;

- сумма, использованная по назначению в течение установленного срока;

- сумма, использованная не по назначению или не использованная в течение установленного срока.

Декларация УСН «доходы» за 2020 год

Раздел 2.1.1

Признак налогоплательщика:

- “1” – если налогоплательщик производит выплаты физлицам (организации и ИП с работниками);

- “2” – если не производит выплаты физлицам (ИП без работников).

Этот код нужен для понимания того, на сколько процентов (100 или 50) можно уменьшить аванс или налог.

При этом, если в середине года у ИП с работниками поменялась ситуация (они были приняты в середине года или все уволены), то ставят тот признак, который действителен на конец года.

Далее построчно заполняют следующие сведения:

Важно

Обратите внимание, что данные в поля надо вносить нарастающим итогом с начала года, а не за каждый квартал отдельно!

Раздел 2.1.2

Заполняют те, у кого объект налогообложения – доходы, и они уплачивают торговый сбор.

Торговый сбор уменьшает рассчитанный аванс/налог, уменьшенный на сумму уплаченных взносов. То есть, алгоритм уменьшения на торговый сбор таков:

- Рассчитываем аванс как процентную ставку от дохода.

- Уменьшаем полученную сумму на фактически уплаченные взносы.

- Уменьшаем остаток (если он есть) на сумму фактически уплаченного торгового сбора вплоть до нуля.

Заполняем раздел согласно следующим правилам:

Важно

Правило нарастающего итога действует и для этого раздела!

Раздел 1.1

Коды ОКТМО (строки 010, 030, 060 и 090) все сразу заполняют лишь в одном случае – когда в течение налогового периода была смена места постановки на учет. В противном случае заполняют только строку 010.

Остальные строки предназначены для рассчитанного (уже с учетом уменьшения на взносы и торговый сбор) аванса или самого налога.

Как рассчитывать показатели для этих строк, подробно расписано формулами под самими строками.

Важно

Данный раздел заполняют уже не нарастающим итогом, как предыдущий! В каждой строке учтен предыдущий авансовый платеж. Обратите внимание, что в Раздел 1.1 вносят суммы не фактически уплаченных авансов/налогов, а рассчитанных! Фактические оплаты налоговая увидит на ваших лицевых счетах и сравнит их с данными декларации УСН. Если вы все оплаты производили вовремя, то проблем не будет. Если же какой-то аванс уплачен с опозданием, налоговая выставит пени.

Отметим еще один момент: строки 20, 40, 70, 100 – это авансы/налог к уплате. Суммы со знаком «+».

Строки 50, 80, 110 – это авансы/налог к уменьшению. Это суммы со знаком «-».

Если в конце года сложить, сохраняя знаки, данные всех строк, то должен получиться налог к уплате или к возврату за год.

Пострадавшим отраслям будет списана сумма, указанная в строке 040 декларации УСН.

Образец заполнения декларации для ИП без работников с объектом обложения «доходы» смотрите в нашей статье «Образец заполнения декларации УСН: пошаговая инструкция».

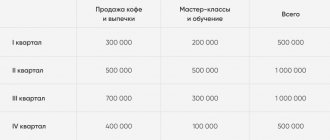

Приведем пример заполнения декларации УСН за 2021 год организацией.

Пример 1

Пусть ООО «Март» занимается торговлей в г. Москве. В организации трудятся 4 работника.

Доходы составили:

- 1 квартал – 500 000 рублей;

- полугодие – 1 200 000 рублей;

- 9 месяцев – 1 600 000 рублей;

- год – 2 200 000 рублей.

Взносы за работников организация уплачивала так:

- 1 квартал – 150 000 рублей;

- полугодие – 280 000 рублей;

- 9 месяцев – 570 000 рублей;

- год – 720 000 рублей.

Уплата торгового сбора:

- 1 квартал – 30 000 рублей за 4 квартал 2021 года;

- полугодие – 60 000 рублей за 4 квартал 2021 года и 1 квартал 2020 года;

- 9 месяцев – 90 000 рублей за 4 квартал 2021 года, 1 квартал 2020 года, 2 квартал 2021 года;

- год – 120 000 рублей за 4 квартал 2021 года, 1 квартал 2020 года, 2 квартал 2021 года, 3 квартал 2021 года.

Когда сдавать декларацию при упрощенке

Декларацию при упрощенке сдайте по итогам года. Крайний срок для организаций – не позднее 31 марта следующего года, для предпринимателей – не позднее 30 апреля.

Крайний срок отчетности, который выпадает на выходной, сдвигают на ближайший понедельник (п. 7 ст. 6.1 НК). Организации отчитываются за 2021 год не позже 31 марта 2021 года.

Организации и ИП, которые утратили право на упрощенку до конца года, отчитываются досрочно. Сдать декларацию при упрощенке надо не позднее 25-го числа месяца, следующего за кварталом, в котором нарушили условия применения упрощенки.

Если в течение года организация или ИП перепрофилируют деятельность и «сворачивают» бизнес на упрощенке, направьте в инспекцию два документа. В течение 15 рабочих дней с даты, когда упрощенщик перестал вести бизнес, сдайте уведомление о прекращении деятельности на УСН. Не позднее 25-го числа месяца, следующего за тем, в котором прекратили деятельность на упрощенке, сдайте декларацию по налогу на УСН. Такой порядок предусмотрен статьей 346.23 НК.

Если организация ликвидируется, а ИП утрачивает свой статус, инспекторам не нужно уведомление о прекращении деятельности на УСН. Декларацию организации сдают вместе с ликвидационным балансом, а предприниматели – не позже 30 апреля следующего года (письмо ФНС от 29.04.2015 № СА-4-7/7515).

Просрочка декларации по налогу на упрощенке – это правонарушение, за которое предусмотрена налоговая и административная ответственность (ст. 106 НК, ст. 2.1 и 15.5 КоАП).

Декларация УСН «Доходы-расходы» за 2020 год

Раздел 2.2

Этот раздел заполняют нарастающим итогом! То есть, данные в поля вносят суммарно с начала года, а не поквартальными суммами.

Построчно заполняем раздел 2.2 так:

Раздел 1.2

В отличие от раздела 2.2, сюда вносят данные с учетом исчисленных авансовых платежей за предыдущий отчетный период.

Поля с ОКТМО (строки 010, 030, 060, 090) все сразу заполняют только при условии, что в течение налогового периода произошла смена места постановки на учет. Если такого события не было, заполняют только строку 010.

Суммы исчисленных авансов и налога вносим по строкам (все формулы для расчета этих сумм даны в декларации УСН под названием полей):

Пострадавшим от коронавируса отраслям будет списана сумма, указанная по строке 040.

При объекте налогообложения «доходы минус расходы» любые уплаченные страховые взносы – как ИП за себя, так и за любых работников – учитывают в расходах при расчете налоговой базы. Поэтому заполнение декларации УСН для ИП и организаций не различается.

Приведем пример заполнения декларации УСН за 2021 год организацией.

Пример 2

Пусть ООО «Март» занимается ремонтом электрооборудования. Приведем данные за 2021 год для заполнения декларации УСН за 2020 год.

Доходы составили:

- 1 квартал – 1 200 000 рублей;

- полугодие – 2 000 000 рублей;

- 9 месяцев – 2 800 000 рублей;

- год – 3 500 000 рублей;

Расходы составили:

- 1 квартал – 800 000 рублей;

- полугодие – 1 400 000 рублей;

- 9 месяцев – 2 000 000 рублей;

- год – 2 700 000 рублей.

Подходят сроки представления главной отчетности «упрощенцев» – декларации по налогу, уплачиваемому при УСНО. За 2021 год организации и индивидуальные предприниматели, применяющие УСНО, фактически первый раз будут отчитываться по новой форме декларации. Об особенностях ее заполнения, а также о том, как она будет проверяться в рамках камеральной проверки, читайте в предложенном материале.

О порядке представления налоговой декларации при УСНО

В 2021 году порядок представления декларации по «упрощенному» налогу не изменился. Согласно ст. 346.23 НК РФ по итогам налогового периода налогоплательщики подают налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в следующие сроки:

- организации – не позднее 31 марта года, следующего за истекшим налоговым периодом, то есть не позднее 31.03.2017;

- индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом, то есть не позднее 02.05.2017 (с учетом переноса выходных и праздничных дней).

Форма, формат представления в электронном виде и порядок заполнения декларации при УСНО утверждены Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

Если «упрощенец» не представит декларацию в установленные сроки, то ему предстоит уплатить штрафы:

- в размере 5 % не уплаченной в установленный срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ);

- в размере от 300 до 500 руб. (административная ответственность должностных лиц) (ст. 15.5 КоАП РФ).

Прежде чем перейти непосредственно к рассмотрению заполнения формы декларации при УСНО, ответим на наиболее распространенные вопросы по ее представлению.

Обязаны ли «упрощенцы» представлять декларацию по «упрощенному» налогу в электронном виде?

Пока действующим налоговым законодательством не установлен обязательный порядок представления декларации при УСНО в электронном виде, поэтому выбор остается за «упрощенцем»: декларацию можно подать как в электронном виде, так и на бумажном носителе.

Организация-«упрощенец» в 2021 году финансово-хозяйственную деятельность не осуществляла. Должна ли она представлять декларацию при УСНО?

Да, организация (индивидуальный предприниматель), перешедшая на УСНО, обязана представить декларацию по «упрощенному» налогу независимо от того, осуществляла она свою деятельность или нет, получила она доходы или убытки, были ли движения денежных средств по расчетному счету.

Индивидуальный предприниматель в 2021 году деятельности не осуществлял, движения по расчетному счету не было. Может ли он вместо декларации по «упрощенному» налогу представить единую (упрощенную) налоговую декларацию?

Да, согласно п. 2 ст. 80 НК РФ лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, вправе представить по данным налогам единую (упрощенную) налоговую декларацию.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Отметим, что единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20‑го числа месяца, следующего за истекшими кварталом, полугодием, девятью месяцами, календарным годом.

Соответственно, за 2021 год единую (налоговую) декларацию нужно было подать в налоговый орган не позднее 20.01.2017.

Нужно ли к налоговой декларации при УСНО при ее представлении в налоговый орган прикладывать какие‑либо документы?

Нет, никаких документов вместе с такой налоговой декларацией представлять в налоговый орган не требуется (не подаются ни первичные документы, подтверждающие доходы или расходы, ни книга учета доходов и расходов, ни выписка о движении по расчетному счету и т. д.).

Единственным документом, который вправе спросить в налоговом органе при представлении налогоплательщиком декларации по «упрощенному» налогу, является доверенность, если декларация представляется представителем налогоплательщика.

Особенности заполнения налоговой декларации при УСНО

Декларация по налогу, уплачиваемому в связи с применением УСНО, заполняется «упрощенцами» в соответствии с гл. 26.2 НК РФ.

Она состоит из титульного листа и шести разделов:

– раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

– раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

– раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)»;

– раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

– раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

– раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Все разделы декларации представлять не надо, в зависимости от применяемого объекта налогообложения заполняются соответствующие разделы (см. ниже). Раздел 3 представляется только в случае получения средств целевого финансирования.

Декларация заполняется на основании данных книги учета доходов и расходов, которая к моменту заполнения декларации должна быть полностью сформирована.

Что касается оформления декларации, отметим следующее:

- все значения стоимостных показателей декларации указываются в полных рублях;

- подписью налогоплательщика заверяется не только титульный лист, но и разд. 1.1 и 1.2;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа. При заполнении декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при отсутствии какого‑либо показателя во всех знакоместах соответствующего поля проставляется прочерк. При заполнении декларации с использованием программного обеспечения допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Объект налогообложения «доходы»

Если «упрощенец» выбрал объект налогообложения «доходы», то он должен заполнить и представить в составе декларации листы, приведенные в таблице 1.

| Разделы налоговой декларации | Особенности заполнения |

| Титульный лист | Код налогового периода (приложение 1) за 2021 год – «34». Код места представления декларации в налоговый орган по месту учета налогоплательщика (приложение 2): по месту жительства индивидуального предпринимателя – «120», по месту нахождения российской организации – «210». Код вида экономической деятельности налогоплательщика указывается по ОКВЭД 2 ОК 029‑2014 (Письмо ФНС России от 09.11.2016 № СД-4-3/[email protected]) |

| Раздел 1.1 | «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя). Рассчитываются суммы авансовых платежей, уплачиваемые не позднее следующих сроков: 25.04.2016, 25.07.2016 и 25.10.2016. По коду строки 100 отражается сумма налога, подлежащая доплате за налоговый период, с учетом ранее исчисленных сумм авансовых платежей по налогу. Если полученная цифра меньше нуля, то заполняется строка 110 – сумма налога к уменьшению |

| Раздел 2.1.1 | Сумма налога рассчитывается нарастающим итогом: I квартал, полугодие, девять месяцев и налоговый период. По кодам строк нарастающим итогом указываются: – по кодам строк 110 – 113 – суммы полученных доходов; – по кодам строк 130 – 132 – суммы авансового платежа по налогу; – по коду строки 133 – сумма налога за налоговый период; – по кодам строк 140 – 143 – сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных п. 3.1 ст. 346.21 НК РФ |

| Раздел 2.1.2 | Заполняется только в случае осуществления видов предпринимательской деятельности, в отношении которых в соответствии с гл. 33 НК РФ установлен торговый сбор. Все значения показателей указываются нарастающим итогом. По кодам строк 110 – 143 указываются показатели только по виду предпринимательской деятельности, в отношении которого установлен торговый сбор. Значения показателей, отраженные по кодам строк 110 – 143 разд. 2.1.2, включаются в значения показателей по кодам строк 110 – 143 разд. 2.1.1. Сумма торгового сбора, указанная по строкам 160 – 163, учитывается при заполнении разд. 1.1 при расчете авансовых платежей и налога за налоговый период. Сумма торгового сбора, уменьшающая налог, не может быть больше разницы между налогом и страховыми взносами от вида деятельности, в отношении которого уплачивается торговый сбор. При этом сумма торгового сбора не может превышать разницу между суммой налога и суммой страховых взносов в целом по налогоплательщику |

| Раздел 3 | Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в п. 1 и 2 ст. 251 НК РФ. В раздел 3 не включаются средства в виде субсидий автономным учреждениям. Наименования и коды целевых средств приведены в приложении 5. В раздел 3 переносятся данные предыдущего налогового периода по полученным, но не использованным целевым средствам, срок использования которых не истек, а также по тем, по которым не имеется срока использования |

Объект налогообложения «доходы минус расходы»

Если «упрощенец» выбрал объект налогообложения «доходы минус расходы», то он должен заполнить и представить в составе декларации листы, приведенные в таблице 2.

Таблица 2

| Разделы налоговой декларации | Особенности заполнения |

| Титульный лист | Код налогового периода (приложение 1) за 2021 год – «34». Код места представления декларации в налоговый орган по месту учета налогоплательщика (приложение 2): по месту жительства индивидуального предпринимателя – «120», по месту нахождения российской организации – «210». Код вида экономической деятельности налогоплательщика указывается по ОКВЭД 2 ОК 029‑2014 (Письмо ФНС России № СД-4-3/[email protected]) |

| Раздел 1.2 | «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя). Суммы авансовых платежей за I квартал, полугодие и девять месяцев 2021 года рассчитываются на основании данных из разд. 2.2. Строка 100 заполняется, если значение по строке 100 больше или равно нулю и сумма исчисленного налога больше или равна сумме минимального налога. Строка 110 заполняется, если сумма исчисленных авансовых платежей больше суммы исчисленного налога, а также при условии, что сумма исчисленного налога больше или равна сумме минимального налога. Если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога, то сумма налога к уменьшению за налоговый период указывается за вычетом суммы минимального налога, подлежащей уплате за налоговый период. Данный показатель отражается при условии, что сумма исчисленного налога меньше значения минимального налога и сумма исчисленных авансовых платежей по налогу больше суммы исчисленного минимального налога. Строка 120 заполняется, если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога, сумма минимального налога, подлежащая уплате за налоговый период, указывается за вычетом суммы исчисленных авансовых платежей по налогу. Если сумма минимального налога, подлежащая уплате за налоговый период, меньше суммы авансовых платежей по налогу за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам строк 050 и 080 разд. 1.2, то по коду строки 120 проставляется прочерк |

| Раздел 2.2 | По кодам строк нарастающим итогом указываются: – по кодам строк 210 – 213 – суммы полученных доходов; – по кодам строк 220 – 223 – суммы произведенных расходов; – по кодам строк 240 – 243 – налоговая база; – по кодам строк 250 – 253 – сумма полученного убытка; – по кодам строк 270 – 273 – сумма исчисленного налога. Отдельно отражается сумма убытка, полученного в предыдущем налоговом периоде, по коду строки 230. Сумма исчисленного минимального налога проставляется по коду строки 280 |

| Раздел 3 | Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в п. 1 и 2 ст. 251 НК РФ. В раздел 3 не включаются средства в виде субсидий автономным учреждениям. Наименования и коды целевых средств приведены в приложении 5. В раздел 3 переносятся данные предыдущего налогового периода по полученным, но не использованным целевым средствам, срок использования которых не истек, а также по которым не имеется срока использования |

Контрольные соотношения для налоговой декларации при УСНО

Контрольные соотношения по декларации по «упрощенному» налогу приведены в Письме ФНС России от 30.05.2016 № СД-4-3/[email protected]

Контрольные соотношения в принципе выпускаются для использования в практической работе налоговых органов. При этом налогоплательщики, в том числе «упрощенцы», могут проверить свои налоговые декларации при УСНО с помощью данных соотношений, что позволит им правильно рассчитать «упрощенный» налог и избежать дополнительного общения с налоговиками.

Ведь если контрольные соотношения не будут выполнены, то налоговый инспектор должен будет сообщить об этом налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; если при этом требуется непосредственная явка налогоплательщика в налоговый орган, то и направить уведомление о вызове налогоплательщика (плательщика сбора, налогового агента) для дачи пояснений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений будет установлен факт нарушения законодательства о налогах и сборах, то составляется акт проверки согласно ст. 100 НК РФ. Отметим, что указанные действия проверяющее лицо выполняет в неавтоматизированном режиме в процессе камеральной проверки налоговой декларации при УСНО.

Контрольные соотношения по названной декларации делятся на внутридокументые и междокументные.

Внутридокументные соотношения устанавливают правила между разными разделами декларации:

- при применении объекта налогообложения «доходы» – между разд. 1.1 и разд. 2.1.1 и 2.1.2;

- при применении объекта налогообложения «доходы минус расходы» – между разд. 1.2 и разд. 2.2.

В принципе, эти соотношения перекликаются с формулами, которые указаны в самой форме декларации. Если все расчеты сделаны правильно, то и контрольные соотношения будут выполнены.

Междокументные контрольные соотношения устанавливают правила с использованием внешних источников (например, отчетов по страховым взносам РСВ-1 ПФР, 4‑ФСС). Поскольку налоговые органы располагают данной информацией благодаря межведомственному обмену с ПФР и ФСС, указанные соотношения, как и внутридокументные, отслеживаются в автоматизированном режиме в процессе камеральной проверки налоговой декларации при УСНО. Отметим, что с 2021 года отчетность по страховым взносам будет представляться в налоговые органы, поэтому информация о начисленных и уплаченных страховых взносах будет непосредственно у налоговиков. Так что «упрощенцы» должны проверить суммы уплаченных страховых взносов, пособий, платежей по договорам страхования (п. 3.1 ст. 346.21 НК РФ), на которые уменьшается сумма налога при применении объекта налогообложения «доходы» и которые указаны в отчетах по страховым взносам.

Как сказано выше, при представлении налоговой декларации при УСНО в налоговый орган не нужно подавать дополнительные документы, в том числе книгу учета доходов и расходов. Но в рамках камеральной проверки на основании ст. 88 НК РФ налоговый орган в установленных случаях вправе истребовать у налогоплательщика пояснения, подтвержденные документально. В этом случае могут быть истребованы, в частности, книга учета доходов и расходов и первичные документы. Данные действия осуществляются уже налоговыми органами в неавтоматизированном режиме.

Налоговики вправе истребовать дополнительные документы в рамках камеральной проверки в следующих случаях:

- выявление ошибок в декларации;

- выявление противоречий между сведениями, содержащимися в декларации, и сведениями, содержащимися в документах, имеющихся у налогового органа;

- заявление в декларации убытка.

Отметим, что при применении объекта налогообложения «доходы минус расходы» в результате финансово-хозяйственной деятельности может быть получен убыток. В этом случае уплачивается минимальный налог. «Упрощенцу» в данной ситуации надо быть готовым к тому, что налоговый орган вправе истребовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

При истребовании дополнительных документов у «упрощенцев» в рамках камеральной проверки, как правило, налоговики требуют представить книгу учета доходов и расходов. Контрольные соотношения между налоговой декларацией и книгой учета доходов и расходов (КУДР) приведены в таблице 3.

Таблица 3

| Контрольное соотношение | Норма гл. 26.2 НК РФ | Нарушение в случае невыполнения контрольного соотношения |

| Объект налогообложения «доходы» | ||

| Разделы 2.1.1, 2.1.2 строка 110 = КУДР разд. I графа 4 (итого за I квартал); | Статья 346.15 | Неправильное определение доходов, учитываемых при исчислении налоговой базы: – за I квартал; |

| разд. 2.1.1, 2.1.2 строка 111 = КУДР разд. I графа 4 (итого за полугодие); | – за полугодие; | |

| разд. 2.1.1, 2.1.2 строка 112 = КУДР разд. I графа 4 (итого за девять месяцев); | – за девять месяцев; | |

| разд. 2.1.1, 2.1.2 строка 113 = КУДР разд. I графа 4 (итого за год, справка к разд. I строка 010) | – за налоговый период | |

| Объект налогообложения «доходы минус расходы» | ||

| Раздел 2.2 строка 210 = КУДР разд. I графа 4 (итого за I квартал); | Статья 346.15 | Неправильное определение доходов, учитываемых при исчислении налоговой базы: – за I квартал; |

| разд. 2.2 строка 211 = КУДР разд. I графа 4 (итого за полугодие); | – за полугодие; | |

| разд. 2.2 строка 212 = КУДР разд. I графа 4 (итого за девять месяцев); | – за девять месяцев; | |

| разд. 2.2 строка 213 = КУДР разд. I графа 4 (итого за год, справка к разд. I строка 010) | – за налоговый период | |

| Раздел 2.2 строка 220 = КУДР разд. I графа 5 (итого за I квартал); | Статья 346.16 | Неправильное определение расходов, учитываемых при исчислении налоговой базы: – за I квартал; |

| разд. 2.2 строка 221 = КУДР разд. I графа 5 (итого за полугодие); | – за полугодие; | |

| разд. 2.2 строка 222 = КУДР разд. I графа 5 (итого за девять месяцев); | – за девять месяцев; | |

| разд. 2.2 строка 223 = КУДР разд. I графа 5 (итого за год, справка к разд. I строка 020) | – за налоговый период; | |

| Раздел 2.2 строка 230 = КУДР разд. III строка 130) | Пункт 7 ст. 346.18 | Неправильное (необоснованное) уменьшение налоговой базы за налоговый период |

Подходят предельные сроки представления налоговой декларации при УСНО за 2021 год: не позднее 31.03.2017 (для организаций) и не позднее 02.05.2017 (для индивидуальных предпринимателей).

За 2021 год «упрощенцы» должны отчитаться по новой форме налоговой декларации, особенности заполнения которой рассмотрены в данном материале.

В помощь организациям и индивидуальным предпринимателям, применяющим УСНО, рассмотрены также контрольные соотношения к налоговой декларации, в том числе взаимосвязь показателей декларации и книги учета доходов и расходов.