Налоговая выставила требование об уплате налога, далее решение о списании с расчетного счета (инкассовое поручение-картотека) и решение о приостановлении операций по расчетному счету, далее решение на приставов. Заплатили приставам налог и 7%сбор, прошло пол года, далее при поступлении денег на расчетный счет налоговая списывает средства по инкассовому поручению. Оставшаяся сумма по решению о приостановлении висит мертвым грузом на счете. Подскажите нормы закона которые нарушают наши права. По идее перед передачей приставам, налоговый орган должен отозвать инкассовые поручения, но где это написано? И как с этим бороться?

В соответствии со ст. 46 НК РФ в случае, предусмотренном пунктом 7 статьи 46 настоящего Кодекса (к которым в частности относятся недостаточность или отсутствие денежных средств на счетах налогоплательщика (налогового агента), налоговый орган вправе взыскать налог за счет имущества, в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 46 настоящего Кодекса.

Взыскание налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя производится по решению руководителя (заместителя руководителя) налогового органа путем направления на бумажном носителе или в электронной форме в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве», с учетом особенностей, предусмотренных настоящей статьей.

Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя принимается в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

При этом исходя из содержания п. 7 ст. 46 НК РФ устанавливающего, что при недостаточности или отсутствии денежных средств на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя либо его электронных денежных средств или при отсутствии информации о счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя либо информации о реквизитах его корпоративного электронного средства платежа, используемого для переводов электронных денежных средств, налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в соответствии со статьей 47 настоящего Кодекса, не следует, что если принимается решение об обращении взыскания на имущество подлежит отмене решение об обращении взыскания на денежные средства.

В п.4.1 ст. 46 НК РФ в которой закреплен перечень оснований для приостановления инкассовых поручений также не предусмотрена возможность приостановления инкассового поручения налогового органа на списание и перечисление денежных средств со счетов налогоплательщика или отзыва данного поручения после получения от службы судебных приставов копии постановления о возбуждении исполнительного производства по взысканию недоимки за счет иного имущества налогоплательщика.

Что касается судебной практики то она противоречива:

В Постановлении Президиума ВАС РФ от 19.07.2005 N 853/05 по делу N А73-5478/2004-10 указывалось: НК РФ не содержит норм о том, что отзыв налоговым органом инкассовых поручений из банков является обязательным условием принятия решения о взыскании налога за счет иного имущества налогоплательщика. Кроме того, утверждение суда апелляционной инстанции о том, что одновременное применение двух процедур взыскания не может быть признано законным, поскольку это может повлечь повторное изъятие одних и тех же сумм в уплату одних и тех же налогов, носит предположительный характер и материалами дела не подтверждается. Механизм взаимодействия налоговых органов и службы судебных приставов при исполнении постановлений налоговых органов, принятых во исполнение решений о взыскании налога за счет имущества налогоплательщика, создает определенные гарантии налогоплательщикам, направленные на предотвращение излишнего взыскания с них сумм налогов и пеней.

Таким образом, возможность приостановления инкассового поручения налогового органа на списание денежных средств со счетов налогоплательщика или отзыва неисполненных (как полностью, так и частично) поручений после получения от службы судебных приставов копии постановления о возбуждении исполнительного производства по взысканию недоимки за счет иного имущества налогоплательщика НК РФ не предусмотрена. Основание — п. 4.1 ст. 46 НК РФ (в ред. Закона N 248-ФЗ). При этом условие об отсутствии двойного взыскания налога и пени нарушаться не должно.

Другая точка зрения, даже противоположная изложенной в указанном Постановлении Президиума ВАС РФ. Так, в Постановлении ФАС Западно-Сибирского округа от 18.02.2010 N А45-16660/2009 установлено, что налоговый орган осуществлял одновременно две процедуры взыскания, что противоречит ст. ст. 46, 47 НК РФ. Обращение взыскания на имущество налогоплательщика допускается только после исчерпания возможностей взыскания задолженности за счет денежных средств на счетах налогоплательщика в банке. Ссылка на отсутствие у налогового органа обязанности по отзыву инкассовых поручений из банка не дает ему права на одновременное обращение взыскания на денежные средства налогоплательщика и его имущество.

Поэтому можете попробовать оспорить инкассовые поручения или решение об обращении взыскания на денежные средства, но исходя из содержания НК РФ и противоречивой судебной практики предугадать решение не возможно.

Вопрос: Должен ли налоговый орган отозвать инкассовое поручение на перечисление налога при условии, что оно находится в банке уже более 6 лет и до сих пор не было исполнено в связи с отсутствием у организации денег на счете? Ответ: Каждое лицо должно уплачивать законно установленные налоги и сборы (ст. 57 Конституции РФ, п. 1 ст. 3 Налогового кодекса РФ). В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика в банках (п. 1 ст. 46 НК РФ). Налог взыскивается по решению налогового органа, путем направления в банк, где открыты счета налогоплательщика, поручения налогового органа на списание и перечисление в бюджетную систему РФ необходимых денежных средств со счетов налогоплательщика (п. 2 ст. 46 НК РФ). В этом случае списание денежных средств со счета клиента осуществляется банком без распоряжения клиента (п. 2 ст. 854 Гражданского кодекса РФ). Если на расчетном счете налогоплательщика денег недостаточно или они отсутствуют в день получения банком поручения налогового органа на перечисление налога, такое поручение исполняется по мере поступления денежных средств на эти счета. Делается это не позднее одного операционного дня со дня, следующего за днем каждого поступления денежных средств на рублевые счета, и не позднее двух операционных дней со дня, следующего за днем каждого такого поступления на валютные счета (п. 6 ст. 46 НК РФ). То есть до тех пор пока вся сумма недоимки не будет погашена, банк обязан исполнять инкассовое поручение налогового органа и все поступающие на счет денежные средства списывать в счет погашения налоговой недоимки. Также при недостаточности или отсутствии денежных средств на счетах налогоплательщика налоговым органам предоставляется право взыскать налог за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ). Но налоговые органы не обязаны перед процедурой взыскания за счет имущества отзывать поручения на списание и перечисление в бюджетную систему РФ необходимых денежных средств со счетов налогоплательщика. К такому мнению пришел и Президиум ВАС, указав, что отзыв инкассовых поручений не является необходимым условием для вынесения налоговым органом решения о взыскании налога за счет имущества налогоплательщика (Постановление Президиума ВАС РФ от 19.07.2005 N 853/05). Однако если налоговым органом принято решение о взыскании суммы недоимки за счет имущества, то в день получения от службы судебных приставов копии постановления о возбуждении исполнительного производства налоговый орган должен принять решение о приостановлении списания денежных средств в бесспорном порядке со счетов налогоплательщика и в тот же день направить его в соответствующий банк (п. 3.2 Методических рекомендаций по организации взаимодействия налоговых органов Российской Федерации и службы судебных приставов Министерства юстиции Российской Федерации при исполнении постановлений налоговых органов о взыскании налога (сбора), а также пени за счет имущества налогоплательщика-организации или налогового агента-организации, утвержденных Приказом Минюста России N 289, МНС России N БГ-3-29/619 от 13.11.2003). Также следует учесть, что у поручения налогового органа на списание и перечисление необходимых денежных средств со счетов налогоплательщика в бюджетную систему РФ нет определенного срока действия. Такое поручение считается исполненным в момент погашения недоимки налогоплательщика перед бюджетом РФ. Поэтому если действие указанного выше поручения в порядке, установленном Методическими рекомендациями, налоговым органом не приостановлено, то банк обязан его исполнять. В противном случае банк может быть привлечен к ответственности за неисполнение поручения налогового органа о перечислении налога (ст. 135 НК РФ). А.Н.Краснопеева Издательство «Главная книга» 09.10.2007

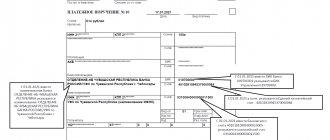

В статье мы подробно разберем, что такое инкассовое поручение, и когда оно выставляется. А также — что делать, если к вашему счету пришло инкассовое поручение налогового органа, и как его отозвать. Пример заполнения инкассового поручения и бланк есть в нашей статье.

инкассового поручения>>>

Что такое инкассовое поручение

Инкассовое поручение – это документ, который позволяет без согласия плательщика списывать денежные средства с принадлежащих ему счетов. Таким образом, инкассовое — это расчетный документ, на основания которого происходит платеж без акцептирования владельца счета. Посмотрим, как выглядит инкассовое поручение.

Срочная новость от ЦБ РФ: банкам запретили принимать платежные поручения с такими словами в назначении платежа>>>. Подробности читайте в журнале «Российский налоговый курьер».

Инкассовое поручение очень напоминает обычное платежное поручение в банк. Оно оформляется на бланке формы 0401071 (приказ Минфина от 12.11.13 № 107н).

Уплата суммы долга предприятия третьими лицами

Есть еще один возможный вариант действий – уплата налога другим лицом. Причем, здесь неважно от кого приходит оплата (от физического лица или юридического). Главное – в назначении платежа должно быть указано: «уплата налога… за (период) за ООО «Ромашка» ИНН/КПП…».

Несмотря на то, что плательщиком будет другое лицо, ФНС определит платеж по информации, указанной в поле «Назначение платежа».

Если налогоплательщик – должник решил пойти по данному варианту действий, то стоит сразу после произведенной уплаты связаться с налоговой службой и оповестить о том, что уплата налога или сбора была произведена другим лицом (наименование предприятия или фамилия, имя и отчество, кто произвел платеж, ИНН и КПП при наличии). Еще можно в адрес ФНС направить платежное поручение для подтверждения оплаты.

Российское законодательство позволило уплачивать налоги и сборы за третьих лиц с конца 2021 года

, когда была изменена часть 1 статьи 45 Налогового кодекса России. Уплата может быть произведена через специальный сервис «Уплата налогов за третьих лиц» на сайте ФНС.

Если уплата налога была произведена третьими лицами, стоит обратить внимание на документальное подтверждение данной операции. Если это безвозмездная помощь от собственника, то надо составить соответствующий договор. Если же оплатила головная организация или взаимозависимое лицо – то уплата налога должна быть отражена в отчетности в соответствии с правилами ПБУ. В противном случае при проверке может возникнуть ряд вопросов

со стороны специалистов ФНС.

Для чего используется инкассовое поручение

Инкассовое поручение выставляется в следующих случаях.

Если средства должны быть списаны для погашения задолженности перед исполнительными органами в законном и бесспорном порядке.

Пример

Компания вовремя не заплатила налог и не погасила долги добровольно по требованию налоговиков. Тогда инспекция отправляет в банк инкассо и списывает деньги принудительно в счет погашения налоговой задолженности.

Если банк имеет право безакцептно списать денежные средства на основе договоренностей с плательщиком. Чаще всего это происходит, если стороны договора договариваются и передают в банк условия на безакцептное списание со стороны плательщика при условии выполнения определенных условий договора.

Пример

Примером служит оплата коммунальных услуг.

Эти советы помогут работать без штрафов:

Невозможность исполнения банком поручения налогоплательщика в срок

При недостаточности средств на счете налогоплательщика для выполнения поручения банк может допустить неисполнение поручения. Допустить не исполнение поручения банк может по причине недостаточности средств на корреспондирующем счету банку. Эти две ситуации регулируются по-разному, поскольку отличаются друг от друга.

В обоих случаях банк обязан уведомить налогоплательщика и налоговый орган о невозможности исполнить поручение. Форму такого уведомления устанавливает Центробанк.

Формальное списание средств со счета плательщика, при котором соответствующая сумма не поступает в бюджет из-за отсутствия средств на счета не допустимо.

Банк, который допустил нарушение правил проведения расчетных операций на своей вине обязан:

- вернуть клиенту денежную сумму по невыполненному банковскому поручению;

- возместить все убытки, связанные с данным нарушением;

- уплатить проценты, которые будут начислены на сумму невыполненного поручения.

Инкассовое поручение от налогового органа

Инспекция имеет право выставлять инкассовые поручения к счету компании, если компания не исполняет свою обязанность по уплате налогов добровольно (ст. 46 НК РФ). Решение о взыскании задолженности инспекторы должны вынести в течение двух месяцев с даты окончания срока на добровольную уплату налога по требованию.

Одновременно с решением о взыскании инспекция выставляет инкассовое поручение на всю сумму недоимки и чаще всего блокирует счета. Далее возможны три варианта развития событий.

Компания имеет право оплатить задолженность добровольно даже после того, как налоговики отправили в банк инкассо. В этом случае компании нужно быстрее сообщить инспекции об уплате и показать платежки с выпиской банка. Тогда инспекция отзывает из банка инкассо.

Если компания не собирается платить добровольно, то банк просто списывает долги по инкассо. Причем банк обязан это сделать не позднее следующего операционного дня после его получения.

Может сложиться такая ситуация, что на счете компании, куда инспекция отправила инкассо, нет денег. Тогда налоговики направляют документы на взыскание в службу судебных приставов, а они накладывают арест на имущество должника, продают его и гасят долг.

Если налоговики пропустили этот срок, они вправе обратиться в суд за его восстановлением. На это им отводится шесть месяцев со дня окончания срока, который указан в требовании об уплате налога (п. 3 ст. 46 НК РФ).

Чтобы оплатить налоги вовремя, используйте готовые образцы платежек:

- Образцы платежных поручений по страховым взносам в 2017 году

- Платежное поручение по налогу на прибыль в 2021 году: образец

- Платежное поручение по НДС в 2021 году: образец

- Платежное поручение по НДФЛ в 2021 году: образец

Тема: Как отозвать инкассо налоговой

Быстрый переход Документация и отчетность Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций Интернет-конференции Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Служебные форумы

- Архив FAQ (Часто задаваемые вопросы) FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- Книга жалоб и предложений

- Дневники

Справка

Вопрос: В соответствии со статьей 46 Налогового кодекса РФ взыскание налога производится путем направления в банк, в котором открыты счета налогоплательщика (налогового агента) — организации или индивидуального предпринимателя, поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств со счетов налогоплательщика (налогового агента) — организации или индивидуального предпринимателя.

В соответствии со статьей 30 Налогового кодекса РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

В соответствии с Положением о безналичных расчетах в Российской Федерации, утвержденным Центральным банком Российской Федерации 03.10.2002 N 2-П, взыскатели вправе отозвать расчетные документы, принятые банком в порядке расчетов по инкассо (инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок». Отзыв инкассовых поручений осуществляется путем направления в банк плательщика письменного заявления взыскателя.

В Акционерный инвестиционный коммерческий банк (закрытое акционерное общество) поступают заявления территориальных органов (инспекций) Федеральной налоговой службы России об отзыве инкассовых поручений, которые были направлены в банк другими территориальными органами (инспекциями) ФНС России.

В целях единообразного понимания порядка отзыва налоговыми органами инкассовых поручений просим Вас дать разъяснения по следующему вопросу:

Вправе ли территориальный орган (инспекция) Федеральной налоговой службы России направить в банк заявление об отзыве инкассовых поручений, которые были направлены в банк другим территориальным органом (инспекцией) Федеральной налоговой службы России?

Ответ: В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо от 13.05.2009 N 6955 по вопросу о полномочиях налоговых органов по отзыву инкассовых поручений и сообщается следующее.

В соответствии с пунктом 2 статьи 46 Налогового кодекса Российской Федерации (далее — Кодекс) взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств со счетов налогоплательщика.

Исходя из смысла указанного пункта, поручение на списание и перечисление в бюджетную систему Российской Федерации сумм налогов оформляется и направляется в банк тем налоговым органом, который вынес решение о взыскании налога за счет денежных средств на счетах налогоплательщика в банке. Следовательно, этот же налоговый орган вправе отозвать указанное поручение.

Пунктом 2.17 Положения о безналичных расчетах в Российской Федерации от 03.10.2002 N 2-П, утвержденного Центральным банком Российской Федерации, предусмотрено, что получатели средств (взыскатели) вправе отозвать свои расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок».

Согласно пункту 1 статьи 30 Кодекса и статьям 1 и 2 Закона Российской Федерации от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации» налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

В силу пункта 3 статьи 31 Кодекса вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах.

Учитывая изложенное, полагаем, что отзыв поручения на списание и перечисление в бюджетную систему Российской Федерации денежных средств со счета налогоплательщика может осуществляться как налоговым органом, направившим в банк такое поручение, так и налоговым органом, не направлявшим указанное поручение, например, налоговым органом-правопреемником в связи с реорганизацией налогового органа, направившего в банк поручение.

| Заместитель директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 22 октября 2009 г. N 03-02-07/1-474

Текст письма официально опубликован не был

В 2021 году инспекциям проще взыскивать долги

С 1 июня 2021 года, если инспекторы не успели выставить инкассо, вся процедура от обращения в суд до взыскания долга займет два месяца. Это касается долгов, сумма которых не превышает 100 000 руб. (ч. 3 ст. 229.2 АПК РФ).

Получив заявление от инспекции, судья выносит судебный приказ в течение 10 рабочих дней. Никакого разбирательства с вызовом обеих сторон не нужно. Лишь единоличное решение суда (ч. 4 ст. 229.5 АПК РФ). Далее пять рабочих дней отводится на то, чтобы выслать приказ должнику. И 10 рабочих дней дается должнику, чтобы подать свои возражения. Еще через 10 рабочих дней судебный приказ вступает в силу. На его основании судебные приставы взыщут долги самостоятельно.

Что включают в инкассовое поручение

В зависимости от конкретной ситуации инкассовое поручение в обязательном порядке включает в себя:

- Номер закона, на основании которого выставлено инкассовое поручение, а также соответствующий номер статьи закона.

- Номер и дата исполнительного листа, название организации, номер дела в судопроизводстве.

Важно: если инкассо выставили на основании исполнительного листа, к нему в обязательном порядке прикладывается подлинники или дубликат исполнительного листа.

- Договор с указанием реквизитов и условий, на основании которого вставлено инкассовое поручение