Формула норматива незавершенного производства

Обозначения в формулах

:

НЗП

– норматив незавершенного производства

Nср.суточн

– объем среднесуточного выпуска в денежном выражении

t

– длительность производственного цикла

k

– коэффициент нарастания затрат

Nгодов

– объем годового выпуска продукции в денежном выражении

РабДн

– количество рабочих дней в году согласно календарному плану работы предприятия

Со

– первоначальные затраты для запуска изделия в производство

Сп

– полная производственная себестоимость изделия

Пояснение

.

Объем незавершенного производства равен среднесуточной стоимости выпускаемой продукции, умноженной на длительность производственного цикла и на коэффициент нарастания затрат. (Формула 1)

Каждый из множителей ниже будет рассмотрен отдельно, также будут указаны недостатки данной формулы.

Голосование:

Статья была опубликована в журнале «Справочник экономиста» № 9 сентябрь 2021. Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Существует общая методика расчета норматива собственных оборотных средств на незавершенное производство. В зависимости от характера деятельности промышленного предприятия есть особенности ее применения. Например, для предприятия с сезонным характером работы необходимо рассчитать ежемесячные нормативы оборотных средств на незавершенное производство.

Для расчета норматива собственных оборотных средств на незавершенное производство необходимо определить норму оборотных средств на незавершенное производство и объем однодневных затрат на производство продукции.

Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла включает в себя время, затраченное на:

- непосредственный процесс обработки (технологический запас);

- ожидание обрабатываемых изделий у рабочих мест (транспортный запас);

- пребывание обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования и пр. (оборотный запас);

- пребывание изделий при массовом производстве в виде страхового запаса на случай перебоев (страховой запас).

Период, в течение которого обрабатываемые изделия находятся в транспортном, оборотном и страховом запасах, — это время ожидания изделий в производственном процессе, в отличие от времени непосредственно обработки.

Рассмотрим пример расчета продолжительности производственного цикла (табл. 1).

Итак, средняя продолжительность производственного цикла составляет 14,08 дней (Tср = 0,52 × 16 + 5 × 0,27 + 21 × 0,21).

Чтобы определить норму оборотных средств по НЗП, кроме данных о продолжительности производственного цикла необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат. На предприятиях, где затраты на обработку равномерные, коэффициент нарастания затрат (Rнар) определяется по формуле:

Rнар = (Се + 0,5 × Сп) / (Се + Сп), (1)

где Се — затраты, производимые единовременно в начале процесса производства;

Сп — последующие затраты до окончания производства изделий.

Например, если затраты на месяц по плану — 3200 тыс. руб., в том числе единовременные — 2600 тыс. руб., а последующие — 600 тыс. руб., то коэффициент нарастания затрат будет равен:

(2600 тыс. руб. + 0,5 × 600 тыс. руб.) / (2600 тыс. руб. + 600 тыс. руб.) = 0,906.

Если затраты нарастают неравномерно, то коэффициент Rнар определяется по графику последовательности нарастания затрат по главным изделиям. В нашем примере норма оборотных средств по незавершенному производству (НАНЗП), определяемая как произведение средней продолжительности производственного цикла в днях и коэффициента нарастания затрат, составит

14,08 дн. × 0,906 = 12,76 дн.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство продукции и нормы оборотных средств.

Если смета затрат по плану на месяц составляет 3200 тыс. руб., то однодневный расход — 106,6 тыс. руб. (3200 тыс. руб. / 30). В этом случае норматив на незавершенное производство (НВНЗП) будет равен:

106,6 тыс. руб. × 12,76 дн. = 1360,22 тыс. руб.

Общая формула расчета норматива оборотных средств на незавершенное производство (НВНЗП) имеет следующий вид:

НВНЗП = (С × Tср × Rнар) / Т, (2)

где С — затраты на производство продукции рассчитываемого периода (месяц, квартал, полугодие и т. д.);

Т — продолжительность периода в днях (месяц, квартал, полугодие и т. д.);

Tср — средняя продолжительность производственного цикла, дн.

Норматив оборотных средств на незавершенное производство в отдельных отраслях промышленности может рассчитываться иными методами, в зависимости от характера производства. Рассмотрим такую ситуацию. Возьмем предприятие с ярко выраженным сезонным характером. Основной пик продаж и производства приходится на май–сентябрь. План производства представлен в табл. 2.

Как на любом производственном предприятии, есть ограничения по производственным мощностям, в данном случае — по производству заготовок. Максимально возможный фонд времени работы оборудования на заготовительном участке — 600 ч.

Бухучет

В течение отчетного периода себестоимость готовой продукции (выполненных работ) формируется проводками:

Дебет 20 (23, 29) Кредит 10 (02, 05, 23, 25, 26, 70, 69…) – списаны затраты на производство продукции (выполнение работ).

По мере выпуска готовой продукции (выполнения работ) затраты, накопленные на счете 20, списываются:

- в дебет счета 43 (счета 90), если организация ведет учет фактических затрат;

- в дебет счета 43 (счета 90 или 40), если организация ведет учет затрат по нормам:

Дебет 43 (40, 90) Кредит 20 – списана себестоимость готовой продукции (выполненных работ) основного производства, сданной на склад.

По мере выпуска готовой продукции (выполнения работ) вспомогательными или обслуживающими производствами (хозяйствами) их стоимость спишите с кредита счета 23 или 29. В зависимости от того, кто является их потребителем, отнесите их в дебет счетов учета производственных затрат или финансовых результатов (Инструкция к плану счетов (счета 23 и 29)). Подробнее об этом см.:

- Как отразить в учете расходы вспомогательных производств;

- Как отразить в учете расходы обслуживающих производств и хозяйств.

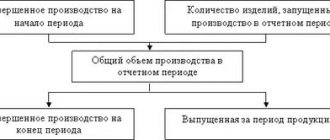

Стоимость остатков сырья и материалов, не списанных на себестоимость готовой продукции (выполненных работ) (дебетовое сальдо по счетам 20, 23 и 29 на конец отчетного периода), признается затратами незавершенного производства.

Коэффициент нарастания затрат

Формула коэффициента нарастания затрат

приведена на рисунке выше (Формула 3). Рассмотрим сначала экономический смысл вычисления данного коэффициента.

Накопление затрат на производство продукции начинаются совсем не с “нулевой отметки”. Никто не начнет производственный процесс, как минимум, без предварительного приобретения сырья, материалов или комплектующих, которые подлежат дальнейшей обработке. Именно поэтому многие авторы ошибочно обозначают сумму материальных затрат как первоначально накопленные затраты. На самом деле, материалы вовлекаются в производство изделия постепенно, по мере его производства (сборки), а в состав первоначально накопленных затрат может входить, например, и конструкторская документация, если мы имеем дело с индивидуальным производством.

В момент, когда производство завершено и полуфабрикат стал готовой продукцией, все затраты, которые подлежат накоплению, собраны как производственная себестоимость изделия (верхняя точка графика).

Если вернуться к формуле расчета НЗП (Формула 1), то для вычисления денежного эквивалента стоимости незавершенного производства делается предположение, что затраты при производстве нарастают равномерно, поэтому если найти среднее значение себестоимости изделия в незавершенном производстве, то можно вычислить весь объем незавершенного производства.

Поскольку мы свели задачу к нахождению среднего значения на графике нарастания затрат, то теперь можно пояснить Формулу 3 (коэффициент нарастания затрат

). К первоначальным накопленным затратам в момент производства изделия мы добавляем ровно половину от разности между полной и первоначальной себестоимостью изделия. Таким образом, оказываемся точно в указанной на графике точке. Разделив полученное значение на полную производственную себестоимость изделия, мы получаем искомый коэффициент по отношению к себестоимости для расчета с помощью Формулы 1.

Управление ликвидностью | Описание курса | Тесты (1)

Что представляют собой нормативы по ОС в МПЗ или незавершенном производстве

Любой норматив оборотных средств (далее — ОС) — это характеристика, отражающая оптимальную величину ОС в виде активов предприятия (представленных МПЗ или объектами незавершенного производства), которая, с одной стороны, достаточна для поддержания непрерывного цикла производства, с другой — минимальна с точки зрения расходов на закупку и содержание данных активов.

В контексте материально-производственных запасов (МПЗ) и объектов незавершенного производства экономическая роль норматива оборотных средств будет заключаться в определении требуемого объема ОС исходя из объективных, сложившихся на определенный момент времени (зафиксированных в определенный период) характеристик бизнес-модели.

Данные характеристики могут быть представлены, к примеру:

1. Для МПЗ:

- себестоимостью активов;

- динамикой расходования активов;

- длительностью цикла обработки активов в производстве;

- степенью надежности поставок МПЗ (например, в контексте длительности возможных задержек завозов, вероятности возникновения перебоев с поставками).

2. Для объектов незавершенного производства:

- себестоимостью выпуска готовых товаров (производство которых на определенной стадии образует объекты незавершенного производства);

- длительностью производственного цикла;

- соотношением величины производственных затрат на выпуск объектов незавершенного производства к себестоимости готового товара.

Далее в статье мы подробно рассмотрим, каким образом указанные характеристики бизнес-модели влияют на определение величины нормативов по оборотным средствам в МПЗ или незавершенном производстве.

Но прежде всего определим, каким же образом данные нормативы могут быть использованы на практике с точки зрения принятия менеджерами предприятия управленческих решений.

Итоги

Норматив оборотных средств в МПЗ, равно как и норматив оборотных средств в незавершенном производстве относятся к ключевым критериям оценки эффективности бизнес-модели предприятия. Чем они ниже — тем более эффективным может рассматриваться производство.

Ознакомиться с иными значимыми экономическими показателями, характеризующими эффективность работы предприятия, вы можете в статьях:

- «Определяем рентабельность собственного капитала (формула)»;

- «Коэффициент соотношения дебиторской и кредиторской задолженности».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нормирование оборотных средств (понятие, суть, задачи)

Оборотные средства (ОбС) есть у каждого предприятия, т. к. они просто необходимы для осуществления повседневной деятельности. ОбС требуются для организации исправного беспрерывного снабжения, производства, сбыта, а также расчетов, выплаты зарплаты и т. д.

Собственно эффективность производства обеспечивается оптимальным объемом ОбС. Речь идет о некой «золотой середине», когда их количество минимально, но достаточно для адекватного функционирования производства. И, что важно, не приводит к таким крайностям, как рост издержек, образование сверхнормативных запасов, замораживание счетов и т. п.

Пройдите наш авторский курс по выбору акций на фондовом рынке →

обучающий курс

Установление минимального объема ОбС, который постоянно требуется для осуществления нормальной хоз. деятельности и называется нормированием ОбС. Англ. – valuation of current assets.

Предприятия самостоятельно разрабатывают нормативы (нормы) для каждого элемента Обс. Как правило, они применяются на протяжении ряда лет. Но при необходимости разработанные нормативы (нормы) уточняют. Например, когда меняются технологии, объемы продукции, спрос, кредитная политика и др. составляющие.

Важно!

Разработанные предприятием нормы расходования ОбС рассчитывают в днях. Норма, рассчитанная в денежном выражении, является нормативом ОбС. Их устанавливают: на квартал, год либо более продолжительный срок.

Нормирование влияет на эффективность работы предприятия, а также устойчивость его финансового положения. Опираясь на это, руководство предприятия должно продуктивно управлять не только материальными, финансовыми ресурсами, но и ОбС, запасами.

Нерациональное снижение ОбС может привести к сбоям в производстве, выпуске продукции и, как следствие, к уменьшению прибыли. А это в свою очередь негативно влияет на финансовую устойчивость. Чрезмерное неоправданное увеличение объемов ОбС (сырья, материалов, запасов, др.) приводит к замораживанию любых средств, что препятствует их вложению в производство.

Способы оценки незавершенного производства

Незавершенное производство можно оценивать:

- по стоимости сырья, материалов и полуфабрикатов;

- по прямым статьям затрат;

- по фактической или нормативной себестоимости.

Выбранный способ оценки незавершенного производства нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Такой порядок предусмотрен пунктом 64 Положения по ведению бухгалтерского учета и отчетности.

Об оценке незавершенного производства при расчете налога на прибыль см. Как в налоговом учете оценить стоимость незавершенного производства.

Методы нормирования оборотных средств

Итак, предприятие самостоятельно принимает решение о нормировании ОбС, определяет потребность в них на соответствующий период. Оно же устанавливает частоту планирования и выбирает методы расчета. Для целей нормирования применяют несколько методов. Рассмотрим их далее предметно.

Аналитический метод

Применяется, когда в структуре ОбС преобладают производст. запасы. Суть метода сводится к определению норматива по фактическому объему ОбС за конкретный период и с учетом происходящих изменений в условиях, объеме производства (снабжения).

Коэффициентный метод

Предусматривает деление элементов ОбС по группам. Одна из них зависит от изменений объемов произ-ва и предполагает определение потребности в ОбС аналитическим способом. Расчет производится с учетом их величины в предшествующем периоде и предполагаемого роста производственных объемов.

Вторая группа включает все ОбС, которые не зависят от каких-либо перемен в объемах производства. Сюда относят, например, последующие траты. Нормирование ОбС осуществляется по фактическим средним остаткам предшествующего периода.

Метод прямого счета

Расчет потребности в ОбС этим методом достаточно громоздкий, т. к. ведется по каждому элементу ОбС отдельно. Нормированию подлежат:

- произв. запасы;

- деньги, хранящиеся в кассе;

- продукция в готовом виде на складах;

- траты последующих периодов;

- незавершенное произ-во.

Но результат – самый точный. Метод применяется новыми предприятиями, у которых практически еще ничего нет. Т. е. отсутствует статистика, нет полноценной произв. программы, не налажен процесс производства и т. д.

Опытно-лабораторный метод

Оптимальный метод для хим. произ-ва, добывающей промышленности, строительства. Все происходит в лабораториях. Сначала делают требуемые замеры по ОбС и объемам продукции, затем определяют нормы расходования. В рамках применяемого метода выбирают самые точные результаты, стандартным математическим способом калькулируют среднее значение.

Отчетно-статистический метод

Этот метод используется для определения индивидуальных и групповых норм расходования сырья, материалов, а также топливно-энергетических ресурсов. Основывается на изучении статистики из бух. отчетности. Сведения о фактическом расходовании ресурсов для исследования, расчетов берут за предшествующий (базовый) период.

Среднесуточный выпуск продукции

Среднесуточный выпуск продукции находится как частное от годового объема выпуска продукции к количеству рабочих дней, в течение которых работает предприятие (Формула 2). При этом количество рабочих дней зависит именно от индивидуального режима работы данного, конкретного предприятия.

Предположим, что существуют два предприятия, с объемом выпуска продукции в один миллион долларов в месяц. При этом одно работает семь дней в неделю, а второе – пять. В результате в апреле у первого среднесуточный выпуск продукции будет равен

1 000 000 / 30 = 33 333 долларов

а у второго

1 000 000 / 21 = 47 619 долларов.

Как видно, режим работы предприятия радикально влияет на расчетный среднесуточный выпуск продукции.

Главный “подводный камень” этого метода расчета заключается в самом предположении, что предприятие выпускает продукцию ритмично и равномерно. За всю мою многолетнюю практику управления финансами крупных предприятий, этого ни разу не случалось (!). Что из этого следует? Очень просто – в момент необходимости пикового выпуска продукции оборотных средств просто не хватит и вы остановите производство! Это как шутка про “среднюю температуру по больнице” – часть пациентов в морге, а часть с +42.

При планировании необходимого объема финансовых ресурсов необходимо учитывать именно “пиковые” периоды производства и вовремя аккумулировать финансовые ресурсы. Преподаватели же часто не объясняют студентам этих нюансов и сосредотачивают их внимание на решении задач, которые искажают реальное положение дел и имеют мало отношения к действительности.

Еще найдено про коэффициент нарастания затрат

- Планирование оборотных производственных активов предприятия Khj коэффициент нарастания затрат -отношение средней себестоимости изделия в НЗП к общей сумме затрат на производство

- Источники формирования и методика расчета потребности в оборотном капитале К коэффициент нарастания затрат в незавершенном производстве 4 Рассчитать норматив текущих активов на незавершенное производство можно

- Методы регрессионного анализа при планировании и прогнозировании потребности в оборотных средствах К Н коэффициент неравномерности нарастания затрат определяемый как К Н МЗ С – МЗ 2 2, где

- Проблемы финансового состояния алмазогранильных и ювелирных предприятий региона Во-вторых нарастание общего объема производства ювелирной продукции якутских производителей приводит к расширению сбытовой сети Однако расширение … ООО Якутская алмазная компания что связано со стратегией управления затратами компании поэтому учитывать этот показатель некорректно Наибольший показатель рентабельности по чистой прибыли имеет ООО … В-пятых величина коэффициента соотношения дебиторской и кредиторской задолженности конкурентов свидетельствует о том что организация производственной деятельности в

- Влияние человеческого капитала на производительность труда в посткризисный период Многие исследователи процессов развития экономики отмечают что если рассматривать долгосрочный период то наиболее эффективными являются затраты на человеческий капитал Таким образом отдача от вложений в человеческий капитал по сравнению с … При этом отмечается нарастание влияния уровня образования занятого населения и падение влияния фондовооруженности труда на производительность Исходя из … Были установлены коэффициенты эластичности производительности труда по уровню образования занятого населения России в 2008-2011 г Представлен временной

- Формирование финансовой политики организации с учетом стадий жизненного цикла Стабильны внутренние производственные и финансово-хозяйственные условия хотя идет нарастание экстенсивных факторов в состоянии и использовании ресурсов Высокий производственный риск объясняется в частности тем … М В Куранов 8 для оценки финансового состояния организации использует такие критерии динамика прибыли от продаж доля собственных средств коэффициенты текущей ликвидности обеспеченности запасов источниками формирования автономии В работе В Л Поздеева 14 в … Г К Таля 1 характеризуются особенности формирования затрат и себестоимости продукции на каждой стадии КЖЦ Для стадии зарождения характерны высокие первоначальные инвестиционные

- Управление оборотным капиталом хозяйствующего субъекта как важное направление его краткосрочной финансовой политики Прочие запасы и затраты 52 333 26,18 124 -10,09 Налог на добавленную стоимость 36 … Однако дефицит материально-производственных запасов может вызвать сокращение объема производства и падение прибыли что может быть связано с ростом цен за срочность поставок ресурсов сокращением производства ввиду простоев нарастанием чувствительности к росту цен на ресурсы также влияя на ухудшение финансового состояния Учитывая это … Рентабельность текущих активов % -9,1 -15 Коэффициент текущей ликвидности 0,75 0,72 Обеспеченность собственными оборотными средствами -0,33 -0,39 Стремление к отрицательной величине

- Финансовая безопасность компании: аналитический аспект В условиях современной рыночной экономики характеризующейся высоким уровнем финансовых рисков изменением факторов внешней и внутренней среды функционирования организаций нарастанием угроз их финансовым интересам одним из актуальных направлений экономического анализа основанного на управленческой информации … Для проведения расчета этого показателя все затраты на производство и продажу продукции подразделяют на переменные материалы комплектующие изделия инструменты заработная … При отсутствии изменений направленных на улучшение этой ситуации финансовая безопасность компании может оказаться под угрозой Коэффициент текущей ликвидности 11 демонстрирует недостаточность денежных средств для срочного погашения краткосрочных обязательств в значительном

- Модель оценки капитальных активов как инструмент оценки ставки дисконтирования Т 17, 2021 В современных условиях нарастания рисков в национальной и мировой экономики вопросы корректной оценки инвестиций становятся актуальными В этой … Rf – безрисковая доходность β – коэффициент бета ERP – премия за инвестирование в акции Рассмотрим отдельные компоненты модели САРМ Безрисковая … Существует определенная комбинация комплиментарных факторов производства при которой достигается максимальный объем выпуска на единицу затрат 6 поэтому при прочих равных не существует предпосылок к тому чтобы доходность небольших компаний

Общий норматив оборотных средств (понятие, формула расчета)

Простыми словами, норматив – это минимальный объем ОбС, который постоянно должен находиться у предприятия. Нормативы бывают частные и общие. Первые устанавливают по отдельным элементам, статьям ОбС. Вторые, общие, либо совокупные, – сумма всех частных нормативов.

Таким образом, НОРобщ (общий норматив) – это совокупность частных нормативов. Выражается в деньгах (рос. руб.). Рассчитывается по окончанию нормирования. Калькуляция его значения производится так:

НОРобщ=НОРпз+НОРгп+НОРнп+НОРбр (1)

В формуле использованы сокращения различных нормативов: НОРпз – производ. запасов, НОРгп –продукции в готовом виде; НОРнп – незавершен. произ-ва, НОРбр – будущих трат.

Норматив производственных запасов

Для калькуляции НОРпз требуется: СРдн (среднедневной расход) в рос. руб. и Нз – норма запаса для соответствующего элемента ОбС в днях. Калькуляция – согласно общеприменяемой формуле:

НОРпз=СРдн*Нз (2)

Норма запаса (Нз) – это совокупность текущего (Нт), страхового (Нст), транспортного (Нтранс), технологического (Нтех), подготовительного (Нпод) запаса.

Текущий запас

Это главный запас, от которого зависит непрерывность производственного процесса между поставками. Норма Зтек – половина интервала между двумя поставками. Самоочевидно: на его величину влияет периодичность поставок и потребляемые объемы ресурсов. Максимальный размер Зтек определяют по формуле:

Зтек=СДС * ПМП (3)

Сокращения: СДС – среднесуточная потребность в соответствующем материале, ПМП – интервал между поставками.

Страховой (гарантийный) запас

Предусматривается на случай недопоставок, сбоев в снабжении и т. п. непредвиденных обстоятельств. Норма Зстр устанавливается в пределах 30–50% от нормы Зтек. Величина страхового запаса (Зстр) зависит от местонахождения поставщика и сбоев. Рассчитать его можно по следующей формуле:

Зстр=Норма Зстр*СДП (4)

Сокращения: СДП – среднедневная потребность в соответствующем материале.

Транспортный запас

Формируется, когда возникает несоответствие между сроками документооборота, внесения платы и пребыванием в пути поставляемого груза. Рассчитывается двумя способами по фактическим данным за прошедший период.

Способ прямого счета. Применяется при несущественной номенклатуре ресурсов, поступающих от малого числа поставщиков. Предполагается, что платежки приходят и оплачиваются раньше, чем прибывает груз. Соответственно, величина Зт (трансп. запаса) приравнивается к интервалу между проведением оплаты и прибытием груза.

Аналитический способ. Подходит при существенной номенклатуре, когда поставщиков много. Норма Зт определяется по прошлогодним данным остатков ТМЦ, пребывающих в пути (в начале каждого квартала), за вычетом цены ресурсов, пребывающих в пути сверх сроков.

Технологический запас

Формируется данный запас (Зтех) во время подготовки материалов (сырья) к производству. Принимается во внимание, когда не входит в производств. процесс. Сюда входит анализ, а также испытания в лабораториях.

Подготовительный запас

Формируется, когда поступившие материалы с ресурсами проходят предобработку. Например, сортировку, сушку, комплектацию и т. п. подготовительные операции. При определении нормы этого запаса (Зпод) учитывают соответствующие производств. условия и время на подготовку. Т. е. время разгрузки, приемки, оформления документации, прочее. Размер Зпод калькулируют по формуле:

Зпод=СДС*ПТЦ (5)

Сокращения: ПТЦ – продолжительность технологического цикла (дн.).

Пример нормирования в производственных запасах

Условные данные, используемые при нормировании:

- количество поставщиков =36;

- цикл поставки = 1800 дн.;

- Норма Зстр=35% нормы Зтек;

- СДС (потребность)=47 кг;

- стоимость 1 кг=47 рос. руб.;

- Норма Зтех=10 дн.

Задача: определить НОРпз (норматив ОбС в производств. запасах). Последовательность калькуляции:

- Расход материала за день: 47*47=2 209 рос. руб.

- Норма Зтек=1800/36/2=25 дн.

- Норма Зстр=25*0,35=9 дн.

- Совокупная норма всех запасов: 25+9+10=44 дн.

- НОРпз=44 * 2 209 = 97 126 рос. руб.

Как определить нормативы оборотных средств на производственные запасы (формула расчета)

Распространенная формула норматива оборотных средств по производственным запасам имеет следующую структуру:

НПЗ = СЕБ × (ТЕК + СТР + ТР + ТЕХ),

где:

НПЗ — норматив оборотных средств по производственным запасам;

СЕБ — себестоимость (стоимость закупки, выпуска) производственного запаса (в рублях);

ТЕК — объем текущего запаса (в заданной единице измерения — например, в тоннах);

СТР — объем страхового запаса;

ТР — объем транспортного запаса;

ТЕХ — объем технологического запаса.

Показатель НПЗ выражается, таким образом, в денежном измерении.

Каждый из указанных компонентов формулы зависит от специфики организации производства на конкретном предприятии и может зависеть от самого широкого спектра факторов.

1. Показатель СЕБ соответствует фактической себестоимости конкретного МПЗ, здесь все очевидно.

2. Показатель ТЕК (необходимый для обеспечения полного цикла бесперебойного производства) вычисляется по формуле:

ТЕК = СУТ × БП,

где:

СУТ — средний объем потребления материально-производственного запаса за сутки;

БП — длительность полного цикла производства в днях.

2. Показатель СТР (необходимый на случай перебоев с поставками МПЗ) вычисляется по формуле:

0,5 × СУТ × РП,

где:

РП — ожидаемая средняя разница между плановым и фактическим временем поставки материалов.

3. Показатель ТР (необходимый на случай задержки находящегося в пути транспортного средства, везущего МПЗ от поставщика) вычисляется по похожей формуле:

0,5 × СУТ × ЗТС,

где:

ЗТС — ожидаемая средняя задержка транспортного средства от поставщика.

4. Показатель ТЕХ (отражающий величину технологических потерь на производстве и, как следствие, необходимость восполнения МПЗ на соответствующую величину) вычисляется по формуле:

(ТЕК + СТР + ТР) × НОРМ,

где:

НОРМ — установленный норматив технологических потерь.

Пример

Предприятие выпускает бетон, и для этого используется такой вид МПЗ, как песок. Условимся, что:

- фирма закупает песок по цене 2 000 рублей за тонну (СЕБ);

- полный цикл производства бетона составляет 10 дней (БП);

- среднесуточный расход песка составляет 3 тонны (СУТ);

- ожидаемая средняя разница между плановыми и фактическими поставками песка составляет 2 дня (РП);

- ожидаемая средняя задержка транспортного средства поставщика в пути составляет 1 день (ЗТС);

- норматив технологических потерь песка — 2% (НОРМ).

Считаем объемы запасов:

ТЕК = 3 × 10 = 30 тонн;

СТР = 0,5 × 3 × 2 = 3 тонны;

ТР = 0,5 × 3 × 1 = 1,5 тонны.

ТЕХ = (30 + 3 + 1,5) × 0,02 = 0,69 тонны.

Норматив по оборотным средствам в производственных запасах составит:

НПЗ = (30 + 3 + 1,5 + 0,69) × 2 000 = 70 380 рублей.

Норматив незавершенного производства в денежном выражении Находят по формуле [c.294]

Нужно добиваться эффективности использования оборотных средств на каждой из трех стадий кругооборота заготовительной, производственной и реализации. Поэтому наряду с общими показателями оборачиваемости целесообразно определять частные контрольные показатели для заготовительной стадии — норматив производственных запасов, для производственной — норматив незавершенного производства, для стадии реализации — норматив готовой продукции на складе. [c.212]

Следовательно, для данного случая,норматив незавершенного производства в 80 тыс. руб. неправомерен и производство должно быть организовано в виде штучного, а не серийного. [c.68]

Ннп — норматив незавершенного производства [c.74]

Определить норматив незавершенного производства в денежном выражении на основе следующих данных. Машиностроительный завод производит одно изделие за 5 дней при квартальной его себестоимости 80 тыс. руб., другое изделие — за 3 дня при затратах 60 тыс. руб. и третье — за 12 дней при затратах 55 тыс. руб. [c.100]

Мы рассчитали норматив, исходя из всей суммы затрат на производство. Однако многие заводы с длительным циклом производства отнюдь не сразу вовлекают в него всю массу вспомогательных и других материалов. Не сразу происходят и наиболее дорогостоящие и трудоемкие процессы. В итоге затраты на производство нарастают неравномерно. Изучив их динамику, необходимо определить коэффициент нарастания затрат и, пользуясь, им, установить норматив незавершенного производства Я по формуле [c.240]

Норматив незавершенного производства (в днях) Д в основном производстве определяется по формуле [c.180]

Норматив незавершенного производства (в днях) Д во вспомогательных цехах укрупненно может быть определен нэ основе анализа отчетных данных за ряд предыдущих периодов [c.180]

Норматив незавершенного производства 180 [c.323]

При длительном производственном цикле абсолютно необходимым является норматив незавершенного производства. Он имеет не только организационное, но и экономическое значение. Соблюдение этого норматива важно не только для обеспечения высокой эффективности производства, но и для формирования оборотных средств предприятия. [c.90]

Нормативные размеры партий Периодичность повторения в производстве Длительность производственного цикла Норматив незавершенного производства + 1 1 [c.396]

Норматив незавершенного производства составит Янп = 4 5 х х 0,8 = 16 млн. руб. [c.183]

Важную часть нормируемых средств составляет незавершенное производство, величина которого в первую очередь зависит от продолжительности изготовления продукции (производственного цикла) и степени нарастания затрат. Норматив незавершенного производства устанавливается исходя из среднесуточного выпуска продукции, длительности производственного цикла и себестоимости продукции. Чем продолжительнее произ- [c.64]

В рассматриваемом балансе норматив незавершенного производства выдержан, но его доля в нормируемых средствах ниже, что обусловлено в основном ростом запасов сырья, материалов и готовой продукции. [c.66]

Незавершенное производство на конец месяца периодически (иногда раз в квартал) исчисляют по фактическому наличию (используют данные инвентаризации и нормативной себестоимости). Выпуск продукции также оценивают по нормативной себестоимости. Поэтому всегда норматив незавершенного производства на начало месяца плюс затраты отчетного месяца минус выпуск и списания должны быть равны незавершенному производству по нормативной себестоимости на конец месяца. Такое совпадение выведенного теоретически остатка с фактическими данными следует считать нормальным. Однако на предприятиях часто бывают расхождения. Если из расхождений исключить недостачи и излишки, выявленные инвентаризацией незавершенного производства, то останутся расхождения, обусловленные неправильным учетом отклонений, в том числе неправильным документированием отклонений (например, надлежащим образом не оформлена замена материалов), выписан материал на исправление брака без должной оценки в документе, выписаны наряды на работы, которые практически не выполнялись (приписки), и т.п. [c.352]

Фактические расходы по.содержанию и эксплуатации оборудования, цеховые и общезаводские — в пределах утвержденных омет,- но по отдельным видам расходов имеются отклонения (см. с. 110). Фактическая себестоимость остатков незавершенного производства отражается в балансе. В нашем примере остатки незавершенного производства (сальдо по счету Основного производства) на 01.02 составляют 77721 руб. В балансе отражается также норматив незавершенного производства (необходимый задел). Допустим, норматив незавершенного, производства для объединения установлен в размере 100000 руб. В этом случае фактические остатки будут ниже нормативных на 22279 руб. (100000—77721). [c.116]

Норматив незавершенного производства составит 16 млн. руб, т.е. [c.260]

Задача 4. Определить коэффициент нарастания затрат и норматив незавершенного производства, если суммарная величина всех затрат Зо — 100 тыс. руб., первоначальные дневные затраты Зп — 70 тыс. руб. остальные затраты осуществляются равномерном, длительность производственного цикла — 6 дней. [c.266]

Норматив незавершенного производства (Ннп) рассчитывается по формуле [c.231]

Норматив незавершенного производства (от себестоимости и материальных затрат) — 0,5 (4857 + 1700) 90 х 15 = 546,4 тыс. руб. [c.89]

К нормируемым оборотным средствам относятся те виды материальных ценностей и затрат, которые необходимы для обеспечения бесперебойной работы предприятия, — производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция на окладах (в емкостях) предприятий. По каждой из этих групп оборотных средств установлен верхний лимит постоянных запасов (затрат),. или норматив оборотных средств, т. е. минимальная сумма оборотных средств, необходимая предприятию. [c.179]

Незавершенное производство. Норматив по незавершенному производству Я можно рассчитать по следующей формуле [c.209]

Нормируемые средства являются собственными средствами предприятия. Они предназначены для создания необходимых запасов на складах завода, образования запаса полуфабрикатов и незавершенного производства в производственных цехах, а также вложений в расходы будущих лет. Норматив нормируемых оборотных средств дифференцируется по годам пятилетнего плана. Ежегодно при разработке техпромфинплана уточняются суммы собственных оборот- [c.323]

Как видно из баланса, приведенного в табл. VI.3, незавершенное производство составляло на начало месяца 240 тыс. руб. и было меньше норматива на 8 тыс. руб. За месяц оно возросло до 262 тыс. руб. и превысило норматив на 14 тыс. руб. [c.170]

Каждое предприятие наделяется собственными оборотными средствами, необходимыми ему для выполнения установленного плана. Норматив собственных оборотных средств рассчитывают, исходя из стоимости минимально необходимых запасов сырья, основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов, тары, незавершенного производства, полуфабрикатов и готовой продукции и суммы расходов будущих отчетных периодов. Дополнительная потребность в оборотных средствах, вытекающая, как будет показано далее, из нормальных расчетных взаимоотношений предприятия, покрывается кредитами Госбанка. Кроме того, Госбанк выдает предприятиям кредиты для покрытия потребности в денежных средствах, необходимых для создания сезонных запасов сырья, топлива и для других временных нужд, если эти потребности обусловлены нормальным ходом производства и не вызваны бесхозяйственностью. Кредиты Госбанка носят строго целевой, срочный и [c.245]

Каждое предприятие наделяется собственными оборотными средствами, необходимыми ему для выполнения установленного плана. Норматив собственных оборотных средств рассчитывают, исходя из стоимости минимально необходимых запасов сырья, основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов, тары, незавершенного производства, полуфабрикатов и готовой продукции и суммы расходов будущих отчетных периодов. Дополнительная потребность в оборотных средствах, вытекающая из нормальных расчетных взаимоотношений предприятия, покрывается банковскими кредитами. Кроме того, банк выдает пред- [c.271]

Норматив оборотных средств в целом по элементу Незавершенное производство равняется сумме нормативов по всем п изделиям [c.56]

Норматив по незавершенному производству рассчитывают, основываясь на технологических данных по отдельным установкам. Благодаря тому, что подавляющая часть их оснащена аппаратурой непрерывного действия, длительность производственного цикла невелика. По гаси причине незначителен и объем незавершенного производства. В среднем норматив по этой статье составляет 1,2—1,5% себестоимости товарной продукции предприятия. [c.265]

Прирост нормативов собственных оборотных средств включается в размере, определенном расчетом. В отчетном году норматив равнялся 6370 тыс. руб. По плану объем производства возрастает на 3,6%, соответственно размер запасов сырья, вспомогательных материалов и полуфабрикатов, незавершенного производства, тары, готовой продукции должен возрастать пропорционально объему производства. Норматив был равен 5000 тыс. руб., а на планируемый год возрастет на 5 000 000 -0,036 = = 180 000 руб. [c.273]

Норму оборотных средств устанавливают по каждому наименованию или группе материальных ресурсов в днях среднесуточного потребления или в виде материальных и денежных удельных затрат на одного работника, бригаду (инструмент, инвентарь, специальная одежда и др.) процента сменяемости деталей и узлов при ремонте коэффициента нарастания затрат по незавершенному производству. На основании норм определяют плановую сумму нормируемых оборотных средств, называемую нормативом. При установленной норме норматив находят как произведение однодневного расхода материальных ресурсов в денежном выражении на норму запаса в днях. Норматив устанавливают при составлении плана финансово-хозяйственной деятельности предприятия (объединения) на конец планируемого периода по отдельным статьям оборотных средств с учетом потребности в этих средствах на производство определенного вида продукции (работы). [c.190]

Основной принцип нормирования оборотных средств — увязка нормативов с технико-экономическими условиями производства. В новых условиях хозяйствования права предприятий (объединений) в области нормирования оборотных средств значительно расширены. Предприятию (объединению) утверждают только общий норматив оборотных средств. Нормативы собственных оборотных средств по видам, их прирост или сокращение определяют и устанавливают сами предприятия (объединения) и утверждению вышестоящими организациями не подлежат. В новых условиях хозяйствования создаются необходимые предпосылки для разработки научно обоснованных нормативов оборотных средств и сокращения сверхплановых запасов товарно-материальных ценностей на предприятиях (в объединениях). Для укрепления хозяйственного расчета на предприятиях (объединениях) действующие частные нормативы следует дифференцировать по отдельным видам сырья, основных и вспомогательных материалов, незавершенному производству, готовой продукции и т. д. [c.191]

Тогда норматив оборотных средств на незавершенное производство [c.215]

Из данных табл. 110 видно, что фактически нормируемые оборотные средства в целом уменьшены по сравнению с нормативом. Сокращение вызвано в основном по статьям незавершенное производство и полуфабрикаты собственного производства (1046 тыс. руб.) и запасные части для ремонта (112 тыс. руб.). И то и другое, видимо, связано с улучшением организации производства или с завышением норматива по первой статье. Установить конкретные причины можно при более детальном анализе расчетов норматива. Вместе с тем по ряду статей наблюдается превышение норматива. Особенно велико превышение по статьям сырье — 575 тыс. руб., вспомогательные материалы —139 тыс. руб. и готовая продукция — 60 тыс. руб. Все это могло быть вызвано ростом объема производства в связи с перевыполнением плана производства. Поэтому перед сопоставлением норматив прямых затрат необходимо пересчитать на процент перевыполнения плана. Предположим, что план по объему производства выполнен на 105%. Тогда норматив по сырью должен быть (7339-105) =7700 тыс. руб., по вспомогательным материалам — 1030 тыс. руб., по готовой продукции — 605 тыс. руб. Сравнение этих цифр с фактическим наличием оборотных средств показывает, что норма- [c.211]

Подрядчиком устанавливается норматив на незавершенное производство (примерно 10% годового объема подрядных работ), сверх этого — кредит банка, но в пределах лимитов строительно-монтажных работ, установленных для каждой стройки по годам пятилетки. Кредит предоставляется и для оплаты, строительно-монтажных работ -и для оплаты поступающего оборудования. [c.200]

В данном примере общая сумма квартальных затрат на производство трех видов продукции составляет 210 тыс. руб., а следовательно, в один день 2,33 тыс. pyi6. и норматив незавершенного производства в денежном выражении будет равен (210 тыс. руб. х 6,57 дня)/90 дней = 15,3 тыс. руб. [c.240]

Н0б.с = Н р.3 + Ннп + Нгп + НрбП, где Нпрз — норматив производственных запасов Ннп — норматив незавершенного производства Нш — норматив запасов готовой продукции Нрбп — норматив расходов будущих периодов. [c.161]

Научно-тихнический потенциал 213 Научно-тихнический прогресс 199, 214 Незавершенное производство 56, 92 Новые условия хозяйствования 174 Нормативный метод планирования 74 Норматив оборотных средств 52, 53, [c.297]

Норматив оборотных средств по незавершенному производству

Незавершенное произ-во – это продукция, которая пребывает на стадии обработки. К примеру, на этапе запуска материалов и сырья в производстве.

В рамках технологического процесса предприятие вкладывает средства в материалы, электричество, топливо, несет иные сопутствующие траты. По мере продвижения того либо иного изделия по этапам обработки эти траты увеличиваются. Их величина и характеризует незавершенное произ-во.

Норматив определяется с участием показателей: ОВсдс (объем выпуска продукции среднесуточный, плановый), ППЦ (продолжительность произв. цикла), Кнз (коэффициент нарастания затрат). Формула для калькуляции:

НОРнп=ОВсдс*ППЦ*Кнз (6)

Кнз характеризует готовность продукции в незавершенном произ-ве. При равномерном росте затрат Кнз калькулируют так:

Кнз=(ПМЗ+0,5*ПТ)/СБпл (7)

Сокращения (в рос. руб.): ПМЗ – затраты плановые, ПТ – прочие затраты, СБпл – себестоимость 1 ед. плановая.

При неравномерном росте трат Кнз калькулируют так:

Кнз=ССи/Пси (8)

Сокращения: ССи – средняя цена изделия в НПЗ (незаверш. произ-ве), Пси – производств. себест-сть изделия.

Пример нормирования в незавершенном производстве

Предположим, в НПЗ осталось одно изделие. Необходимо определить НОРнп. Формула расчета: ОВсдс*ППЦ*Кнз. Условные данные для калькуляции:

- ОВсдс=450 100 рос. руб.

- ППЦ=4 (произв. цикл изготовления этого изделия).

- Кнз (при одинаковом росте трат)=0,66: (ПМЗ+0,5*ПТ)/СБпл =

(850 000+0,5*830 000)/1 900 135.

Отсюда следует: НОРнп=450 100*4*0,66=1 188 264 рос. руб.

Коэффициент нарастания затрат формула

Коэффициент нарастания затрат = Себестоимость изделия в незавершенном производстве / Производственная себестоимость изделия

Коэффициент нарастания затрат используют предприятия при определении оптимальной потребности в оборотном капитале на незавершенное производство.

Применяют два метода расчета коэффициента нарастания затрат:

- при изготовлении продукции с равномерным нарастанием затрат коэффициент определяется как отношение 100% единовременных материальных затрат и 50% нарастающих затрат (заработная плата, накладные расходы) к производственной себестоимости продукции;

- при неравномерном нарастании затрат – как отношение суммы нарастающих затрат на единицу изделия за время его изготовления к произведению производственной себестоимости изделия на длительность производственного цикла.

Средневзвешенный коэффициент нарастания затрат при расчете норматива или оптимальной потребности в оборотных средствах (оборотного капитала) в незавершенном производстве по предприятию, организации в целом определяется исходя из удельного веса каждого изделия или группы изделий в общем выпуске продукции в планируемом (прогнозируемом) периоде.

Норматив оборотных средств по расходам будущих периодов

НОРбр определяется с участием показателей:

- ПСбп (переходящая сумма последующих периодов);

- Рб (предстоящие, грядущие траты в следующем году согласно плану НТР предприятия);

- Рбс (предстоящие траты, списываемые на себестоимость в следующем году).

Формула для калькуляции:

НОРбр=ПСбп+Рб-Рбс (9)

Как вариант, рассчитать НОРбр можно еще одним способом:

НОРбр=Рнп+Рпг-Рсп (10)

В формуле использованы сокращения по следующим расходам: Рнп – на начало периода; Рпг – плановые на год, Рсп – которые нужно списать в плановом году.