Для отчета в ИФНС о доходах за прошедший год физические лица должны использовать форму 3-НДФЛ. Так как большинство людей редко сталкивается с необходимостью подачи деклараций, заполнение некоторых показателей вызывает определенные трудности. Одним из таких значений является номер корректировки в 3-НДФЛ. Часто составляющие отчет лица просто пропускают эту строку, но она должна быть заполнена. Для чего отведено это поле в документе, и что значит номер корректировки в 3-НДФЛ – объясним простыми словами.

Что значит «номер корректировки» в 3-НДФЛ?

Предприниматели, особенно неопытные, в большинстве своем не знают, что означает номер корректировки в налоговой декларации, в результате чего в соответствующее поле проставляется просто любая цифра. Некоторые и вовсе ставят трехзначные цифры или что-нибудь вроде «99».

Но этого делать ни в коем случае нельзя, потому что номер корректировки в справке — это данные о количестве направленных в ФНС налоговых деклараций за последний отчетный период. Таким образом, чем больше было подано деклараций с исправлениями за отдельный налоговый отчетный период, тем больше должно быть число напротив строчки «номер корректировки».

Корректировки нужны для:

- Исправления мелких ошибок, опечаток, расхождений данных;

- Задекларировать дополнительный доход, появившийся с момента первичной сдачи декларации;

- Учета налоговых поступлений, чтобы позже использовать их для получения налогового вычета.

Этот номер нужен потому, что количество корректировок фактически не ограничено, а данные между декларациями, поданными в разное время, могут сильно разниться. Номер позволяет отследить, какое количество деклараций по НДС или другим налогам уже было подано за отчетный период.

Заниженный налог

При подаче уточненной декларации для исправления ошибок, которые привели к занижению подлежащей уплате суммы налога, может возникнуть несколько ситуаций.

Первая. Бухгалтер заметил ошибку в декларации в текущем отчетном периоде, сразу же после ее подачи, но до окончания срока представления, установленного в НК. Если он успеет подать «уточненку» до окончания этого периода, то она считается поданной в день представления уточненной декларации. В этом случае штраф за нарушение сроков не грозит. Кроме того, если сумма доначисленного налога не уплачена, на недоимку начисляются только пени ().

Вторая ситуация. Специалист учета заметил ошибку после установленного срока. В этом случае, чтобы избежать штрафных санкций, нужно при подаче корректировочных сведений рассчитать и уплатить сумму пеней за период с даты установленного срока представления документов до даты подачи «уточненки». Только убедившись, что пени уплачены, можно отправлять уточненную декларацию. В чем загадка именно такой последовательности действий? В случае уплаты пеней и подачи декларации в один день деньги не успеют попасть в карточку налогоплательщика. Декларация будет зарегистрирована как представленная без уплаты санкций, то есть с нарушением порядка. Это грозит компании штрафом в размере 20 процентов от суммы доначисленного налога (пп. 1 п. 4 ст. 81 НК РФ).

Как узнать номер?

Узнать конечный номер, который нужно ставить в графе, можно путем простого подсчета по формуле:

итоговое значение = количество поданных ранее деклараций -1

В качестве примера: если за отчетный налоговый период уже было подано четыре декларации, номер корректировки в декларации ЕНВД должен быть со значением «3».

При этом не имеет значения, в какой именно форме выполнен документ: в 2 НДФЛ, 3 НДФЛ или номер корректировки в справке по форме 6 НДФЛ везде вычисляется по указанной выше формуле.

Внимание: даже если вы сдаете отчетность в налоговые службы впервые за отчетный период, вы все равно должны указать номер поданных ранее бумаг.

Как в программе налогоплательщик юл сделать корректировку

Первым этапом нам нужно узнать, какая самая последняя версия программы. Посмотреть и скачать последнюю версию программы , Вы можете вот .

Теперь давайте узнаем, какая версия у нас.

Запускаем программу и смотрим версию программы в шапке.

Корректировка Расчета по страховым взносам 2019

→ → Актуально на: 20 февраля 2021 г.

Представить новый Расчет придется, если (): в разделе 3 указаны недостоверные персональные данные физлица; в разделе 3 обнаружены ошибки в числовых показателях (в сумме выплат, базы, взносов); сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета; сумма взносов на ОПС (исходя из базы, не превышающей предельную величину)

Как сделать уточненную декларацию по НДС в 2021 — 2019 годах?

> > > Налог-налог 05 февраля 2021 Уточненная декларация по НДС в обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению.

Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью. Расскажем, как сделать и подать уточненку.

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. У налоговой инспекции при проведении

Налогоплательщик ЮЛ версии 4.62 от 11 апреля 2021 года

18948 Налогоплательщик Юридических Лиц — программа, помогающая предпринимателям, бизнесменам, а также физическим лицам в формировании отчётности в налоговые органы.

Сохраните страницу в закладки, чтобы всегда иметь актуальное обновление! Запустите программу, дважды кликнув на скаченный установочный файл. Скорее всего, Windows спросит вас, согласны ли вы открыть исполнительный файл, нажмите да или ок.

Далее перед вами откроется окно с лицензионным соглашением:

Раздел 3 подлежит включению в отношении тех ФЛ, в которых производятся изменения (дополнения). Таким образом, уточненный Расчет плательщика СВ, производящего выплаты, должен содержать обязательно:-раздел 1. Обязательный. Сведения должны быть актуализированы взамен ранее представленным.-приложение 1 к разделу 1.

Обязательный. Когда необходимо подавать уточненный

Как сделать корректировку в налогоплательщике юл по страховым взносам

НК РФ нет точных сроков её подачи.

- Если ошибка выявлена сотрудниками налоговой, то страхователю даётся 5 дней на то, чтобы подать корректировку. При нарушении этого срока налагается штраф в размере 5 000 рублей.

- Чтобы не выплачивать штраф размером 20 % от суммы недоплаченных взносов (п.1 ст. 122 НК РФ), до сдачи корректировки следует заплатить недоимку по страховым взносам и начисленные пени (п.4 ст. 81 НК).

Подаётся корректировка также, как и начальный отчёт РСВ.

- Если численность сотрудников больше 25 человек, то отчёт передаётся в электронном виде.

- Если штат меньше 25 человек, то допускается сдать расчёт в бумажном варианте.

Расчёты по суммам начисленных и уплаченных взносов передаются в налоговую по месту регистрации предприятия по итогам каждого квартала в срок до 30 числа месяца, следующего за отчётным периодом.

Налогоплательщик ЮЛ

05.06.2019 11:30 Программа предназначена для автоматизации процесса подготовки юридическими и физическими лицами документов налоговой и бухгалтерской отчётности, расчета страховых взносов, справок о доходах физических лиц (форма №2-НДФЛ), специальных деклараций (декларирование активов и счетов), документов по регистрации ККТ и других.

Ввод данных

Ввод налоговой декларации по НДС в программе от ФНС разделен на отдельные вводы разделов.

Ввод Разделов 1-7 предполагает обычный ввод декларации, а ввод разделов 8-12 и приложений Разделов 8 и 9 – табличный ввод.

Для ввода соответствующего раздела воспользуйтесь кнопкой, относящейся к данному разделу.

Ввод итоговых сведений для Разделов 8 и 9 и их приложений также предполагает ввод по соответствующим кнопкам (итоговые данные тоже можно ввести при вводе сведений в разделах). Если есть введенные сведения по разделу, то их количество будет показано в наименовании кнопки в скобках.

Корректировка декларации

При первом создании декларация создается как основной расчет. Воспользуйтесь кнопкой (в появившемся контекстном меню выберите соответствующий пункт):

- для представления корректирующей декларации НДС;

- изменения номера корректировки декларации;

- удаления декларации с максимальным номером корректировки;

- просмотра данных декларации предыдущих расчетов

Уточнёнка

Если у декларации есть уточненные расчеты, можно перейти в необходимый расчет, выбрав соответствующий пункт. При этом только декларация с максимальным номером корректировки доступна для редактирования, а остальные расчеты – только для просмотра.

Как проверить декларацию

Для контроля декларации воспользуйтесь кнопкой . При этом будет произведен:

1. Контроль Разделов 1-7 по контрольным соотношениям декларации.

2. Контроль Разделов 8-12 аналогичный контролю этих разделов по отдельности.

77 город Москва

Программа предназначена для автоматизации процесса подготовки юридическими и физическими лицами документов налоговой и бухгалтерской отчётности, расчета страховых взносов, справок о доходах физических лиц (форма №2-НДФЛ), специальных деклараций (декларирование активов и счетов), документов по регистрации ККТ и других.

Скачать программу для заполнения расчета по страховым взносам можно путем открытия Аннотации.

Программа позволяет всем категориям налогоплательщиков подготовить следующие документы:

- Налоговую и бухгалтерскую отчетность;

- Расчеты страховых взносов;

- Документы по НДФЛ (2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ);

- Заявления по учету налогоплательщиков;

- Уведомления о контролируемых сделках (трансфертное ценообразование);

- Специальная декларация;

- Документы по регистрации ККТ;

- Документы для применения ЕСХН, УСН и патентной системы налогообложения;

- Документы по регистрации объектов игорного бизнеса;

- Документы по учету иностранной организации;

- Запросы на получение информационной услуги;

- Информационные сообщения о доверенности;

- Сведения для декларации по НДС (счета-фактуры, книги покупок и продаж, журнал учета счетов-фактур);

- Требования о предоставлении пояснении по НДС;

- Реестры сведений по НДС (ставка 0%);

- Уведомления организаций финансового рынка (ОФР).

Программное обеспечение также имеет функции:

1. Вопрос: При установке потребовалась перезагрузка Windows, после которой программа не запускается

Ответ: Запустите программу установки еще раз.

2. Вопрос: При установке программа запрашивает диск F (может быть E, B, H … Z

Ответ: Видимо предыдущая версия устанавливалась с этого диска. Создайте диск F, что на нем будет – неважно (например, подключите любой ресурс как диск F — мой компьютер/подключить сетевой диск) и еще раз запустите программу установки.

Ответ: Нет. Если не удалять папку, где была установлена программа, никакие введенные данные программа установки не удаляет.

4. Вопрос: После установки я не вижу введенных ранее данных(форм отчетности)

Ответ: Все в порядке. Варианты:

1. Вы установили программу не в ту папку:

— на компьютере, где устанавливалась программа выполните пункт меню в программе НП ЮЛ Сервис/Разное/Поиск папок с программой;

— после возможно долгой работы режима появится список папок, где когда-либо устанавливалась программа и вы работали с ней;

— в списке найденных папок вы увидите информацию о том, куда устанавливалась программа, когда в нее вы последний раз входили, сколько НП было в ней введено;

— запомните путь к нужному вам варианту;

— удалите программу — Пуск/Программы/Налогоплательщик ЮЛ/Удаление программы;

— установите программу по запомненному вами пути.

2. Введенные данные(отчетная форма) находится в отличном от текущего отчетном периоде — решается сменой отчетного периода в правом верхнем углу окна программы;

5. Вопрос: Невозможно установить Налогоплательщик ЮЛ программой установки. Что делать?

Ответ: файлы дистрибутива были повреждены либо при копировании с электронного носителя либо при приеме по интернет либо в результате работы вируса

— если вы скачивали версию по интернет – проверьте наличие стабильного подключения компьютера к интернету и скачайте инсталляционный пакет программы повторно

— если вам версию записали на диск в ИФНС — попробуйте скопировать ее с другого компьютера или запишите еще раз

Источник: https://nalog-plati.ru/voprosy/kak-v-programme-nalogoplatelshhik-yul-sdelat-korrektirovku

Как правильно заполнить?

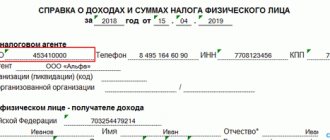

Обратите внимание: Федеральная Налоговая Служба требует, чтобы после цифры, если в справке имеются пустые поля, стояли прочерки. То есть, если вы подаете декларацию во второй раз, в строчке с указанием номера должно стоять значение «1 – -»; если декларация подается в одиннадцатый раз, нужно поставить «10-». Налоговая служба требует соблюдения правила, т.к. в противном случае проверяющему инспектору будет не вполне понятно, написано число полностью или же предприниматель забыл добавить несколько цифр.

Не допускаются зачеркивания, механическое повреждение бумаги (из-за попытки стереть цифру ластиком, например), а также не приветствуется «замазывание» числа корректором.

Если вы по каким-либо причинам неверно ввели номер, но новую декларацию писать категорически не желаете, вы можете корректировать документ: просто аккуратно зачеркните красными чернилами неправильную надпись, а сверху теми же красными чернилами напишите верное значение.

Линия прочерка должна быть только одна, и поставлена она должна быть таким образом, чтобы первоначально введенные данные были хорошо читабельны. Если не соблюсти эти правила, налоговый инспектор может не принять документ, потребовав от вас новой декларации.

Какой номер указывать при первичной сдаче?

По состоянию на 2021 год, Федеральная Налоговая Служба никак не изменяла правила указания номера при первичной сдаче. Поэтому, как и прежде, в графе с номером нужно ставить «0». Если вы подаете документ во второй раз, ставить нужно «1» — и т.д.

При первичной сдаче действуют те же правила оформления, как и при внесении корректировочных данных. Это означает следующее: исправления не допускаются, а если их и нужно сделать, то только согласно инструкции выше; после цифры «0» должны стоять прочерки. Итоговый вид номера должен быть таким: «0 – -».

Дата подачи уточненки с большей суммой налога

Подача уточненной декларации с большей суммой налога после того, как срок его уплаты истек, свидетельствует о том, что налог был уплачен не полностью. А это чревато штрафом в размере 20% от суммы недоплаты (п. 1 ст. 122 НК РФ , п. 19,20 Постановления Пленума ВАС РФ от 30.07.2013 N 57 , Приказ ФНС России от 22.08.2014 N СА-4-7/16692 ).

Чтобы избежать штрафа, нужно до представления уточненной декларации уплатить недоимку и пени. Тогда если до сдачи уточненки налоговики не обнаружат в изначально поданной вами декларации ошибку и не сообщат вам о ней, а также не назначат в отношении вашей организации выездную проверку, то к ответственности вас не привлекут (п. 4 ст. 81 НК РФ).

Обязательно ли подавать уточнения?

Во-первых, в новой декларации с корректировочными данными не должна учитываться информация в первичной декларации. Другими словами, в новом документе должны быть указаны исключительно актуальные сведения, производить подсчеты по разнице между декларациями не нужно.

Сдавать новые бумаги нужно так, будто раньше вы вовсе не подавали никаких деклараций за этот отчетный период. Единственное отличие между документами будет заключаться в том самом номере — с каждым новым документом, сданным в ФНС, он будет расти.

Во-вторых, внесение правок само по себе является необходимостью, если были допущены ошибки или были не учтены важные детали: доходность за отчетный период, сумма уплаченных налогов и налоговых вычетов и т.д. Если первичная сдача с наличием фактических ошибок не будет исправлена за отчетный налоговый период, ФНС может взыскать с предпринимателя штраф или неустойку.

В-третьих, в большинстве случаев ФНС не требует дополнительных уточнений (пояснений) к новым декларациям. Как правило, если нет значительных расхождений или неверных подсчетов в последнем документе, ФНС просто не учитывает данные в первых декларациях. В таком случае в качестве основного документа принимается последняя сданная отчетность.

Но в ряде ситуаций предоставление дополнительных уточнений является обязательным или по крайней мере желательным действием:

- Если по сравнению с первичной сдачей сумма налогового отчисления уменьшилась. Даже уменьшение на 1000-2000 рублей может стать причиной письма из ФНС с требованием дать пояснения;

- Если данные первой и конечной декларации, поданных приблизительно в одно время, чересчур сильно расходятся — на суммы больше 10% от среднегодового оборота предприятия. Уточнения могут потребоваться, если первичная и конечная декларации были поданы, например, в течение одного-двух месяцев.

Помните, что в случае обнаружения фактических ошибок, уменьшения суммы налоговых отчислений и прочих манипуляций, руководитель предприятия может быть оштрафован в соответствии со ст. 122 Налогового Кодекса РФ.

Итоги

Ошибки в уже сданной налоговой отчетности делятся на 2 группы: обязывающие к ее уточнению и оставляемые на усмотрение налогоплательщика. По какому бы из оснований ни уточнялась отчетность, формируют ее так же, как и исходную (на том же бланке и по тем же правилам), но заполняют верными данными. Отличает такой отчет от исходного порядковый номер корректировки, проставляемый в специальном поле на титульном листе. В исходном отчете там указывается 0, а нумерация уточненных отчетов, таким образом, начинается с цифры 1.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вывод

Итак, что это — номер корректировки в 3 НДФЛ, и что в этой графе писать? Номером называют общее количество поданных ранее деклараций. Правильно высчитать значение номера можно, воспользовавшись формулой: количество поданных ранее деклараций – 1.

Если декларация подается в ФНС впервые за отчетный период, необходимо вписать в графу значение «0», после числа, каким бы оно ни было, обязательно должны стоять прочерки (в пустых полях). Российским предпринимателям строго необходимо подавать уточненные сведения с пояснениями, если сумма налоговых отчислений в результате уменьшилась или доходность предприятия значительно выросла за короткий срок.

И еще о нюансах

Подача уточненной декларации по НДС и акцизам во время камеральной проверки имеет свои особенности. Согласно разъяснениям, которые ФНС дала в Письме от 16 июля 2013 года , закон требует обязательного проведения самостоятельной «камералки» уточненной декларации. При выездной ревизии контролеры не могут учесть уточненные данные. Кроме того, если в первичной декларации по НДС заявлен налог к возмещению, а затем, до вручения акта камеральной проверки, сдается уточненка (также с возмещением), то акт по первоначальной декларации все равно будет вынесен. При этом, если в «уточненке» сумма возмещения будет меньше, чем в первоначальном документе, компании возместят меньшую сумму.

Елена Селедцова

, для журнала «Расчет»

Как сэкономить на НДС не нарушая налоговый кодекс

В этой электронной книге есть полная информация о том, какие законные способы оптимизации НДС предусмотрены в российском законодательстве. Их достаточно для того, чтобы

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Если налогоплательщик обнаружит ошибку в ранее представленной в ИФНС декларации, то иногда он может не вносить в нее корректировку, а иногда просто обязан представить уточненную декларацию.

Уточнёнка

Если у декларации есть уточненные расчеты, можно перейти в необходимый расчет, выбрав соответствующий пункт. При этом только декларация с максимальным номером корректировки доступна для редактирования, а остальные расчеты – только для просмотра.

В случае сдачи уточненной декларации становится доступным признак актуальности ранее представленных сведений, отраженных в данном разделе декларации. При добавлении уточненного расчета декларации данный признак автоматически устанавливается в состояние «актуальный». Если в процессе работы измените сведения раздела, данный признак будет снят автоматически.

Возможные ошибки и проблемы

Налоговая инспекция сразу возвращает неверно составленный документ, описав в уведомлении, что именно нужно изменить:

- отсутствие информации о стандартных вычетах;

- неполные данные о самом налогоплательщике – не указаны коды его деятельности (необходимо проставить их по справочнику);

- поле номера корректировки пустое.

Ошибки может допустить любой, даже опытный налогоплательщик, полезно сверяться с образцом готового отчета и не торопиться при заполнении. Большинство проблем возникает вследствие невнимательности.

Обязательно ли предоставлять корректирующую декларацию

В мире сдачи налоговой отчетности часто фигурирует такое понятие, как «корректирующая декларация». Такой термин возник по причине частого допущения различных ошибок при заполнении основного документа налогоплательщиком. Причем эти ошибки-промахи выясняются уже на стадии проверки документа налоговиками. При выявлении ошибок, недочетов или опечаток, налоговые инспекторы связываются с плательщиком и просят гражданина переоформить декларацию.

Повторно оформленный документ и называется «корректирующей декларацией». После того как плательщик переоформит бланк с учетом выявленных ошибок, в ячейке, где указывается код, следует проставить уже на одну цифру больше в нумерации. После чего документ вновь отсылается на проверку в НИ. Стоит учитывать, что возможны ошибки и при уточнении суммы при заполнении декларации. Многие налогоплательщики не корректируют вычеты при отправке повторных документов, что приводит к крупным ошибкам.

Обязательно следует перепроверять и пересчитывать итоговые суммы вычета. Такое правило регламентируется ст.181 НК РФ. Если налогоплательщик игнорирует данное правило, то он становится нарушителем, что может повлечь за собой крупные штрафные санкции. Кстати, если по новой (утонченной версии) декларации сумма налога увеличилась, рекомендовано доплатить разницу и приложить квитанцию об оплате (копию) к основному документу.

Особенности заполнения документа

При оформлении налоговых деклараций, следует знать и использовать принятые законодательством правила и нормы. В частности, они касаются особенностей заполнения документа. К основным относятся такие нюансы:

- Внесение базовых данных. Налоговая декларация 3-НДФЛ состоит из множества пустых клеточек-окошек. Все они требуют заполнения. Человек, в первый раз заполняющий данную форму, может растеряться, но на практике оформление документа – дело несложное. Вся необходимая информация просто переписывается из уже имеющихся документов, которые необходимо приложить к справке 3-НДФЛ.

- Требования к оформлению. Здесь также все достаточно просто: следует аккуратно и без ошибок вносить данные (тексты, цифры). Использовать разрешается ручку с синими либо черными чернилами. Лучше не допускать опечаток или помарок-исправлений. Все суммы, требуемые к заполнению, следует указывать в российских рублях, причем отмечать и копейки (если они имеются).

- Оформление реквизитов. Стоит отдельно проследить, чтобы каждая страницы заполняемой декларации имела отдельно проставленный номер по порядку. Необходимо обозначить ИНН плательщика, инициалы, дату окончания заполнения документа и личную подпись. Также декларация обязана обладать до 3-х штрих-кодов на каждой своей странице.

Как выглядит бланк налоговой декларации