Компьютеры быстрее устаревают морально, чем физически. Часто ПК не имеет поломок и работает исправно, однако некоторые программы или оборудование не могут функционировать на нём. В этом случае возможно проведение модернизации (апгрейда) компьютера. В данной статье поговорим о модернизации компьютера/ноутбука и проводках в бухучете при ее проведении.

Также смотрите:

- Образец акта на списание компьютерной техники

- Какие могут быть причины для списания компьютера

Понятие, классификация и оценка основных средств

К вычислительной технике относятся аналоговые и аналого-цифровые машины для автоматической обработки данных, вычислительные электронные, электромеханические и механические комплексы и машины, устройства предназначенные для автоматизации процессов хранения, поиска и обработки данных, связанных с решением различных задач.

К оргтехнике относятся множительно-копировальная техника, офисные АТС, пишущие машины, калькуляторы и другая техника.

5) Транспортные средства, к которым относятся: средства передвижения, предназначенные для перемещения людей и грузов – железнодорожный и подвижной состав; подвижной состав водного транспорта, автомобильного, воздушного, городского транспорта; средства напольного производственного транспорта, а также транспортные средства прочих видов.

При этом автомобили и прицепы автомобильные и тракторные, вагоны железнодорожные специализированные и переоборудованные, основным назначением которых является выполнение производственных или хозяйственно-бытовых функций, а не перевозка грузов и людей (передвижные электростанции, передвижные трансформаторные установки, передвижные мастерские, вагоны-лаборатории, передвижные диагностические установки, вагоны-дома и так далее), считаются передвижными предприятиями

соответствующего назначения, а не транспортными средствами, и учитываются как здание и оборудование.

6) Инвентарь производственный и хозяйственный, к которому относится:

-производственный инвентарь – предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (емкости для хранения жидкостей, устройства и тара для сыпучих, штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие для облегчения производственных операций (столы, прилавки, стеллажи и пр.);

-хозяйственный инвентарь – предметы конторского и хозяйственного обзаведения, непосредственно не участвующие в производственном процессе.

7) Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя), к которому относятся: лошади, волы, верблюды, ослы, коровы, овцы, жеребцы – производители, быки – производители и прочий рабочий, продуктивный и племенной скот.

Многолетние насаждения, к которым относятся все виды искусственных многолетних насаждений, независимо от их возраста, озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории предприятий, во дворах жилых домов; живые изгороди, полезащитные полосы, насаждения, предназначенные для укрепления песков и берегов рек и т.

Многолетние насаждения, к которым относятся все виды искусственных многолетних насаждений, независимо от их возраста, озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории предприятий, во дворах жилых домов; живые изгороди, полезащитные полосы, насаждения, предназначенные для укрепления песков и берегов рек и т.

Какой проводкой отразить в бухгалтерском учёте работы связанные с модернизацией компьютера

Первое, на что нужно обратить внимание – работы по текущему ремонту компьютера списываются на затраты текущего периода и никак не влияют на его первоначальную стоимость. Проведение же модернизационных работ способствуют увеличению первоначальной стоимости данного актива.

Обратите внимание! Оценка модернизационных затрат в налоговом учете может отличаться от данных бухгалтерского учета.

Наличие данного «разрыва» связано с разными правилами формирования первоначальной стоимости. К примеру, в бухгалтерском учете первоначальная стоимость формируется с учетом суммовых разниц, а в налоговом учете они входят в состав внереализационных доходов и расходов.

При проведении модернизационных работ компьютерной техники можно также увеличивать срок ее полезного использования. Данное условие не является обязательным.

Бухгалтерский и налоговый учет компьютера

п.; искусственные насаждения ботанических садов, научно – исследовательских учреждений и учебных заведений для научно – исследовательских целей.

9) Прочие основные средства.

В зависимости от назначения в производственно – хозяйственной деятельности основные средства подразделяются на производственные и непроизводственные.

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, а также здания основных и вспомогательных цехов, служб, предназначенные для производственного процесса, здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда. Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для культурно – бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, поликлиник, клубов, детских садов, и т. п.).

Перейти на страницу: 12

345

- Добавить свою публикацию

для этого требуется регистрация

Решение«Одинескин:Учёт оборудования 2.0» позволяет осуществлять автоматизацию учета оборудования, компьютеров, оргтехники и любых других материальных ценностей на предприятии.

Конфигурация позволяет:

- Организовать систему подотчёта на предприятии и учет материалов.

- Вести учёт компьютеров, любой техники, мебели, программного обеспечения с использованем технологии штрихкодирования. В том числе с помощью программ-сборщиков данных.

- Вести учёт заявок пользователей и получать отчётность по выполненным заявкам, времени их выполнения и т.д.

Позволяет вести упрощенный документооборот на предприятии, учитывать заявки пользователей, контроллировать задания работникам.

- Вести учёт заявок поставщикам оборудования

Возможность отслеживать выполнение заявок. Встроенный почтовый клиент, позволяет отправлять заявки напрямую из 1С.

- Получать отчётность в количественном и суммовом выражениях

Получение остатков, оборотов по любым отборам и группировкам данных. Большое количество печатных форм для документов и элементов справочников.

- Возможность отслеживать оборудование, находящиеся в ремонте

Возможность отслеживать время в ремонте. Исполнителей ремонта: гарантия, внутренний ремонт и тд

- Проводить автоматическую инвентаризацию на предприятии

Автоматический импорт данных из ПО «Everest» и «Aida». Автоматическая рассылка инвентаризационных описей подотчётным лицам.

- Печать этикеток.

Бухгалтерская пресса и публикации

«Финансовая газета. Региональный выпуск», 2006, N 7

ЗАМЕНА МОНИТОРА ПРИ РЕМОНТЕ КОМПЬЮТЕРА:

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ

(Окончание. Начало см. «Финансовая газета. Региональный выпуск, 2006, N 6)

Позиция официальных органов по данному поводу последовательно сводится к следующему: «Компьютер учитывается как единый инвентарный объект основных средств, так как любая его часть не может выполнять свои функции по отдельности» (Письмо МНС России от 05.08.2004 N 02-5-11/[email protected], Письма Минфина России от 27.05.2005 N 03-03-01-04/4/67, от 01.04.2005 N 03-03-01-04/2/54, от 30.03.2005 N 03-03-01-04/1/140, от 22.06.2004 N 03-02-04/5).

По нашему мнению, данная позиция не соответствует нормам законодательства и основана на первоначальных постановлениях правоприменительной практики, в которых были недостаточно исследованы новые нормы, а плательщики неаккуратно исполняли требования по документальному оформлению учетных операций.

Однако в Письме Минфина России от 27.05.2005 N 03-03-01-04/4/67 имеются и полезные выводы, с которыми можно согласиться и использовать в работе:

«Замена в компьютере любой детали может привести к изменению эксплуатационных характеристик компьютера. Моральный износ компьютера как объекта основных средств происходит в несколько раз быстрее, чем физический. При разграничении модернизации и ремонта компьютера определяющее значение имеет не то, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнение своих функций в целом.

…расходы при замене вышедших из строя элементов компьютерной техники относятся к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 Кодекса».

Исходя из норм п. 2 ст. 257 НК РФ и выводов из приведенного Письма нельзя признать замену монитора по причине поломки модернизацией компьютера и увеличивать его первоначальную стоимость, поскольку первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Таким образом, замену по причинам поломки частей компьютера необходимо признать ремонтом (ст. ст. 260, 324 НК РФ), а организация должна правильно оформить документы.

Рассмотрим на конкретных примерах, выгодно ли сразу списывать новый монитор дороже 10 000 руб.

Если на момент ремонта компьютер числится по нулевой стоимости и не был изначально признан амортизируемым, то возможны два варианта отражения в бухгалтерском учете этой операции в связи с заменой монитора стоимостью более 10 000 руб. При этом налоговый учет ремонта не признанного амортизируемым имущества возможных вариантов какой-либо оптимизации не предусматривает.

Пример 1. В организации был оприходован бывший в употреблении компьютер в полном комплекте стоимостью 6500 руб. и при вводе в эксплуатацию был полностью списан на затраты. В учете числится за бухгалтерией. Через полгода вышел из строя монитор и был куплен новый стоимостью 13 500 руб. с учетом НДС. Можно ли списать новый монитор сразу? Как правильно его оприходовать?

Решение. Стоимость данного компьютера в учете нулевая, поскольку была списана в момент оприходования, а следовательно, изменению не подлежит, хотя срок службы его еще не закончился. Для оформления процедуры ремонта (списания с контроля у материально-ответственного лица) части, включенной ранее в сформированную первоначально стоимость компьютера, факт поломки и необходимости замены подтверждается дефектным актом причин выбытия (поломки) монитора, входившего в состав числящегося по нулевой стоимости компьютера с присвоенным инвентарным номером.

В налоговом учете стоимость монитора 11 441 руб. следует отнести к амортизируемому имуществу (п. 1 ст. 256 НК РФ), установить срок его использования можно в составе третьей группы Классификации основных средств. По решению руководителя это может быть срок от 36 до 60 месяцев, исходя из которого следует относить в уменьшение налоговой базы по налогу на прибыль суммы амортизации по монитору. Например, при 36 месяцах в налоговом учете будет списываться ежемесячно 1/36 часть — 318 руб.

В бухгалтерском учете может быть два варианта решения.

Вариант 1. Новый монитор оприходован в качестве самостоятельного объекта основного средства с присвоением инвентарного номера. Срок использования — 36 месяцев, как и в налоговом учете. В бухгалтерском учете делаются записи:

———————————————————————————————————————T——————T——————T———————————¬ | Содержание операций | Дебет|Кредит|Сумма, руб.| +——————————————————————————————————————+——————+——————+———————————+ |Приобретен монитор как объект | 08 | 60 | 11 441 | |основного средства | | | | +——————————————————————————————————————+——————+——————+———————————+ |Отражен НДС по приобретенному монитору| 19 | 60 | 2 059 | +——————————————————————————————————————+——————+——————+———————————+ |Введен в эксплуатацию монитор как | 01 | 08 | 11 441 | |объект основного средства | | | | +——————————————————————————————————————+——————+——————+———————————+ |Начислена амортизация по сроку | 26 | 02 | 318 | |использования (ежемесячно) | | | | L——————————————————————————————————————+——————+——————+————————————

Вариант 2. Монитор оприходован (независимо от его стоимости) в качестве комплектующей детали для ремонта компьютера.

В бухгалтерском учете затраты на ремонт основных средств включают в состав расходов по обычным видам деятельности (п. 7 ПБУ 10/99), ремонтные расходы в данном случае списываются на счет 26, так как компьютер числится в бухгалтерии.

Согласно ПБУ 18/02 расходы, признаваемые в бухгалтерском учете в одном отчетном периоде, а в налоговом учете в последующие отчетные периоды, являются вычитаемыми временными разницами, которые приводят к образованию отложенного налогового актива (п. п. 8, 11, 14 ПБУ 18/02). В бухгалтерском учете возникли вычитаемые временные разницы в размере 11 441 руб. и отложенный налоговый актив в сумме 2745 руб. (11 441 руб. х 24%). Уменьшение этой разницы будет осуществляться в течение 36 месяцев до полного погашения. Сумма ежемесячного уменьшения составляет 318 руб. (11 441 руб. : 36 мес.). В бухгалтерском учете производятся следующие записи:

———————————————————————————————————————T——————T——————T———————————¬ | Содержание операций | Дебет|Кредит|Сумма, руб.| +——————————————————————————————————————+——————+——————+———————————+ |Приобретен монитор как комплектующая | 10—5 | 60 | 11 441 | |деталь для ремонта компьютера | | | | +——————————————————————————————————————+——————+——————+———————————+ |Отражен НДС по приобретенному монитору| 19 | 60 | 2 059 | +——————————————————————————————————————+——————+——————+———————————+ |Списана стоимость ремонта | 26 | 10—5 | 11 441 | |(единовременно) | | | | +——————————————————————————————————————+——————+——————+———————————+ |Отражен отложенный налоговый актив | 09 | 68 | 2 745 | +——————————————————————————————————————+——————+——————+———————————+ |Уменьшен отложенный налоговый актив | 68 | 09 | 76,32| |(ежемесячно) | | | | L——————————————————————————————————————+——————+——————+————————————

Таким образом, у организации отсутствует выгода по снижению налоговой базы по налогу на прибыль, однако при варианте 1 очевидна выгода в снижении трудоемкости учетных работ, когда не нужно применять ПБУ 18/02. Следовательно, вариант 1 следует признать наиболее оптимальным.

Если на момент ремонта компьютер числится по остаточной стоимости и изначально признан амортизируемым, то возможны два варианта отражения в бухгалтерском и налоговом учете производимого ремонта компьютера в связи с заменой монитора стоимостью более 10 000 руб. в зависимости от изначальной постановки на учет — как единый инвентарный объект или по частям, как разные объекты учета. При этом удается избежать применения ПБУ 18/02, поскольку разниц в учете не возникает.

Пример 2. В мае 2002 г. был куплен компьютер, который первоначально оприходован как единый инвентарный объект. В его состав вошли (данные без учета НДС):

процессор (системный блок) 10 000

монитор 5 000

клавиатура 200

мышь 50

—————— 15 250

Он введен в эксплуатацию как единый объект, по которому начислялась амортизация. Срок полезного использования составляет 60 месяцев. В декабре 2005 г. старый монитор сломался (имеется дефектный акт) и был закуплен новый за 12 000 руб. Как отразить в учете покупку нового монитора?

Решение. При отражении ремонта первоначальная стоимость компьютера не меняется. В бухгалтерском и налоговом учете можно отразить 100%-ное единовременное списание нового монитора.

В налоговом учете расходы на ремонт признаются согласно ст. ст. 260, 324 НК РФ независимо от его стоимости, несмотря на то что стоимость заменяемой части превышает 10 000 руб.

В бухгалтерском учете делаются следующие записи:

———————————————————————————————————————T——————T——————T———————————¬ | Содержание операций | Дебет|Кредит|Сумма, руб.| +——————————————————————————————————————+——————+——————+———————————+ |С июня 2002 г. по май 2007 г. | | | | |Начислена амортизация по компьютеру | 26 | 02 | 254 | |(ежемесячно в течение 60 месяцев) | | | | +——————————————————————————————————————+——————+——————+———————————+ |Декабрь 2005 г. | | | | |Приобретен монитор как комплектующая | 10—5 | 60 | 10 170 | |деталь для ремонта компьютера | | | | +——————————————————————————————————————+——————+——————+———————————+ |Отражен НДС по приобретенному монитору| 19 | 60 | 1 830 | +——————————————————————————————————————+——————+——————+———————————+ |Списана стоимость ремонта | 26 | 10—5 | 10 170 | |(единовременно) | | | | L——————————————————————————————————————+——————+——————+————————————

Из данного примера видно, что списание стоимости монитора на затраты позволяет уменьшить налоговую базу по налогу на прибыль.

Пример 3. В мае 2002 г. был куплен компьютер, который первоначально оприходован по частям как разные объекты учета. В его состав вошли (данные без учета НДС):

процессор 10 000

монитор 5 000

клавиатура 200

мышь 50

—————— 15 250

Он был введен одновременно в эксплуатацию по частям, причем монитор, клавиатура и мышь как объекты стоимостью менее 10 000 руб. были списаны сразу, а срок использования был установлен лишь на процессор с присвоением отдельного инвентарного номера (60 месяцев — 5 лет, максимально возможный как в бухгалтерском, так и в налоговом учете). В декабре 2005 г. старый монитор сломался (имеется дефектный акт) и был закуплен монитор за 12 000 руб. с учетом НДС. Срок полезного использования на него установлен 37 месяцев в бухгалтерском и налоговом учете. Как отразить покупку нового монитора?

Решение. В мае 2002 г. согласно Классификации основных средств процессор был отнесен к третьей группе по коду 14 3020000 со сроком полезного использования 5 лет.

Число месяцев эксплуатации процессора в составе действующего компьютера до момента выхода из строя монитора — июнь 2002 г. по декабрь 2005 г., т.е. 43 месяца. Остаток срока полезного использования процессора составляет 17 месяцев.

В бухгалтерском и налоговом учете по процессору продолжается начисление амортизации, а монитор приходуется как отдельный инвентарный объект основного средства и в составе амортизируемого имущества также с начислением амортизации.

Об изменениях, внесенных в ПБУ 6/01

Изменения, внесенные Приказом Минфина России от 12.12.2005 N 147н и вступившие в силу начиная с бухгалтерской отчетности 2006 г., лишь подтверждают выводы, к которым мы пришли в своих примерах.

Так, пограничный лимит стоимости основного средства увеличен до 20 000 руб. (п. 5 ПБУ 6/01). Организация может установить в учетной политике с 2006 г. увеличенный предел. Однако, учитывая несовпадение лимита в налоговом учете по отнесению объектов к амортизируемому имуществу, лучше его не увеличивать, поскольку при отражении объектов основных средств в бухгалтерском учете в составе МПЗ неизбежно будут возникать разницы, что приведет к применению ПБУ 18/02. При этом налоговая база по налогу на прибыль не уменьшится.

По п. 6 ПБУ 6/01 изменено условие существенного отличия срока полезного использования нового самостоятельно учитываемого объекта основных средств. Уровнем существенности по общему правилу в бухгалтерском учете является 5% от исходной позиции, поэтому при составлении приказов по установлению сроков использования отдельных объектов это следует учитывать по отношению к числу месяцев использования компьютера.

В п. 29 ПБУ 6/01 также внесено полезное, на наш взгляд, изменение. Прежняя достаточно претензионная формулировка признавала выбытие основных средств в виде списания в случае морального и физического износа — это означало, что для отражения в бухгалтерском учете необходим факт и морального, и физического износа. Теперь выбытие имеет место в случае прекращения использования вследствие морального или физического износа — это очень важно, т.е. для отражения выбытия достаточно документально обосновать либо моральный, либо физический износ.

При использовании примеров в работе в связи с принятием к учету имущества после 1 января 2006 г. следует применять изложенное с учетом внесенных изменений в ПБУ 6/01.

И.Жадан

Аудитор

Подписано в печать

15.02.2006

—————————————————————————————————————————————————————————————————— ———————————————————— ——

БУХУЧЕТ и ПРОВОДКИ покупка ноутбука свыше 40000-100000 руб.

Шаблоны этикеток «рисуются» в пользовательском режиме

Поддерживается работа с любыми принтерами, установленными в системе. Пользователь может самостоятельно редактировать и создавать неограниченное количество этикеток.

- Использование «тонкого» и веб клиентов

Данная возможность очень полезна территориально распределённым компаниям. Достаточно иметь централизованный сервер с базой данных и доступ из интернета к нему, после чего к БД можно подключаться из любой точки мира, используя стандартный веб-браузер. Также возможен доступ через «тонкого клиента», который по скорости предпочтительнее, чем веб клиент или терминал.

- Синхронизация с типовыми конфигурациями 1С

С помощью типовой обработки «Универсальный обмен данными» осуществляем перенос подразделений и сотрудников в конфигурацию «Учёт оборудования 2.0».

Позволяет спроектировать состав оборудования на будущих рабочих местах, тем самым упростив дальнейший учёт.

- Редактируемые в полльзовательском режиме макеты печатных форм.

Любой, поставляемый конфигурацией макет может редактироваться пользователем: добавляться картинки, комментарии, сноски.

- Встроенная схема работы с программой

Визульная схема работы позволяет быстро освоить все механизмы работы с программой.

- Учет расходных материалов

Выделенная подсистема для учета расходов на картриджи( тонеры, фотобарабаны, магнитный валы и т.д.) и прочих расходных материалов ( бумага, термоплёнка, канцелярские принадлежности и т.д.)

- Набор функций для системного администратора

Возможность использования команд операционной системы — пинг, рдп( удалёный рабочий стол), а также работа с системой radmin.

- Подсистема хранения файлов

Конфигурация позволяет хранить файлы, с привязкой и без к объектам БД, с возможностью просмотра и редактирования.

предыдущие ()все

≡ к списку статей

Выпуск №3. Регистры в 1С

Непонятное для пользователей, а иногда и начинающих программистов, слово «регистры». Попытаемся раскрыть его в этой статье. Рассмотрим устройство регистров накопления.

Модернизация хоз. способом

Когда компьютер или ноутбук перестает выполнять свои задачи или начинает тормозить, возможно три варианта:

- Замена старого компа на новый.

- Смириться с медленно работающей техникой.

- Модернизация (апгрейд) ПК.

В первом случае вы столкнетесь со списанием компьютера.

Как это правильно сделать, вы можете прочитать в нашей статье «Как правильно списывать компьютерную технику».

Какой бы дорогой ни был компьютер, рано или поздно его производительность начнет падать. Штатные ИТ-специалисты при наличии возможности стараются заменить старое железо на новое и начинают прежде всего с процессора.

Хозяйственный способ отличается от подрядного тем, что при хозспособе работы выполняют сотрудники компании. При подрядном – сторонний подрядчик.

Когда IT-специалисты купили новый процессор, оприходуйте его на счет 10:

- Дебет 10 Кредит 71, 60, 76 – отражена стоимость процессора;

- Дебет 19 Кредит 60, 76 – отражена сумма НДС (если есть).

При установке процессора или иной детали в ПК делают записи по счету 08:

Дебет 08 – Кредит 10

А при проверке усовершенствованного компьютера в работе и передаче его сотруднику делают такую проводку:

Дебет 01 Кредит 08 – первоначальная стоимость компа увеличивается на расходы по его модернизации.

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

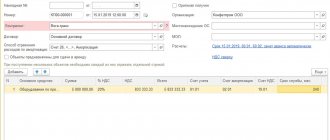

Документ 1С, который нам поможет произвести сборку называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в данном случае, это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количества номенклатуры и счет учета — 07.

В проводка система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03, с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Проводки по модернизации компьютера

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Текущий ремонт компьютера (собственными силами) | ||||

| 23 | 70 | 45 000,00 | Начислена заработная плата системному администратору, который осуществил текущий ремонт компьютера | Зарплатная ведомость |

| 23 | 69 | 13 500,00 | Начислены страховые взносы на зарплату системного администратора | Зарплатная ведомость |

| 23 | 10-01 | 7 800,00 | Списаны комплектующие запчасти, необходимые для ремонта компьютера | Накладная |

| Текущий ремонт компьютера (привлечение посторонних организаций) | ||||

| 23 | 60.1 | 12 711,86 | Предоставлена услуга по ремонту компьютера (без НДС) | Акт выполненных работ |

| 19 | 60.1 | 2 288,14 | Выделен НДС с услуги по ремонту компьютера | Счет входящий |

| 60.1 | 51 | 15 000,00 | Оплата услуг ремонтной организации12711,86 + 2288,14 = 15000,00 руб. | Платежное поручение |

| Модернизация компьютера | ||||

| 02-01 | 01.09 | 20 000,00 | Списана доля амортизационных отчислений | Амортизационная ведомость, бухгалтерская справка |

| 91-02 | 01.09 | 7 200,00 | Списана остаточная стоимость выбывающих деталей | Акт списания, бухгалтерская справка |

| 91.02 | 23 | 1 500,00 | Списаны затраты, связанные с демонтажем оборудования | Бухгалтерская справка |

| 60.01 | 51 | 12 980,00 | Куплены комплектующие, которые необходимы для модернизации компьютера | Платежное поручение |

| 10.01,10.05,10.06 | 60-01 | 11 000,00 | Оприходованы материалы, необходимые для модернизации данного основного средства (Стоимость указана без учета НДС)12980,00 – 18% НДС (1980,00 руб.) = 11000,00 руб. | Накладная |

| 19 | 60.01 | 1 980,00 | Начислен НДС от суммы поступивших запчастей | Счет входящий |

| 08.03 | 10.01,10.05,10.06 | 11 000,00 | Списаны материалы необходимые для модернизации компьютера | Накладная, бухгалтерская справка |

| 08.03 | 23 | 7 500,00 | Списаны производственные затраты, которые имели место при модернизации данного актива | Бухгалтерская справка |

| 01 | 08.03 | 18 500,00 | На стоимость проведенной модернизации увеличена первоначальная стоимость компьютера11000,00 + 7500,00 = 18500,00 руб. | Бухгалтерская справка |

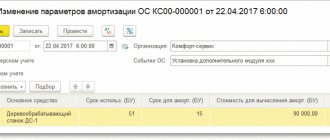

Принятие к учету собранного из комплектующих основного средства в 1С 8.3

Сделаем это с помощью документа «Принятие к учету основного средства» (вкладка ОС и НМА):

На первой вкладке «Внеобротный актив» необходимо указать вид операции «Объект строительства», в поле объект строительства указать наш компьютер и нажать на кнопку «Рассчитать суммы». Если всё сделано правильно, то стоимость ОС должна заполнится автоматически.

Запишем документ, но пока не будем проводить его.

На этой вкладке всё, перейдем на вкладку «Основные средства»:

Как видим, пока значение не заполнено. Что бы его заполнить, нужно создать новый элемент справочника «Основные средства» (раннее был заведен только Объект строительства):

Где укажем его наименование и группу учета ОС.

Вернемся к документу принятие ОС и перейдем на вкладку «Бухгалтерский учет»:

Здесь необходимо заполнить счета учета ОС и амортизации, счет отражения расходов при амортизации, срок полезного использования собранного основного средства.

Аналогично, заполним вкладку «Налоговый учет»:

На этом всё. ОС из комплектующих принят к учету. Амортизация будет учитываться ежемесячно, при закрытии месяца.

Посмотрим проводки данного документа:

Видим проводку 01.01-08.03.

По материалам: programmist1s.ru

Ремонт компьютера: виды и в чем отличие

Одной из важнейших задач бухгалтера является грамотность оформления учетных операций, связанных с ремонтом и модернизацией компьютерной техники. Прежде чем приступить к отображению ремонтных операций компьютерной техники нужно учитывать ряд факторов:

- Разновидность ремонта: текущий или капитальный (модернизация);

- Ремонтные работы осуществляются средствами самой организации или же посредством услуг специализированных фирм.

Данные моменты в учете очень важны, поскольку порядок отображения этих операций в налоговом учете и в бух.учете кардинально отличаются. Помочь в решении этого вопроса может правильно поставленная цель проведения ремонта:

- Устранение появившихся неисправностей, которые затрудняют или вообще делают невозможным дальнейшее эксплуатирование данного основного средства;

- Улучшение характеристик и изменение назначения данного основного средства.

То есть, если присущий физический износ детали – поломка компьютерного элемента, то это будет считаться текущим ремонтом компьютера. Если же компьютерная деталь меняется по причине морального износа, то это будет являться его модернизацией.

К модернизации данного внеоборотного актива можно отнести такие виды работ:

- Увеличили объем оперативной памяти или жесткого диска;

- Замена на более быстрый и мощный процессор;

- Замена материнской платы и видеокарты на более быстродействующую;

- Замена монитора на модель, которая имеет большую диагональ.