Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2021 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2021 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2021 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Назначение платежа — УСН 6 процентов 2021

Единой формулировки для поля «Назначение платежа» по УСН-налогу нет. Но потребуется указать следующую информацию:

- наименование перечисления и вид налога с указанием объекта (например, «авансовый платеж по единому налогу, взимаемому при УСН (объект налогообложения «доходы»));

- период, за который вносятся денежные средства;

- целесообразно указать номер и дату документа о взыскании, если сумма уплачивается по требованию налоговиков.

Однако зачисление поступившей суммы на лицевой счет налогоплательщика (который ведет ИФНС по любому налогу, включая УСН) происходит не по «назначению платежа», а по вышеперечисленным реквизитам. Данное поле носит скорее справочный характер.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

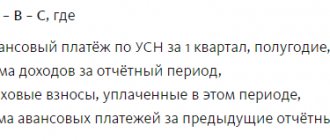

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если вы были зарегистрированы не позднее, чем два года назад, то вам и подавно могут предоставить налоговые каникулы, если ИП будет соответствовать всем критериям. Чтобы это выяснить, достаточно обратиться в налоговую инспекцию по месту регистрации ИП.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2019 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря.

Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу.

Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 – (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Дальше остаётся только перевести деньги в казну. И сделать это нужно до 25 апреля за 1 квартал, до 25 июля – за полугодье, до 25 октября – за 9 месяцев и до 30 апреля следующего года – за год.

Способы оплаты налога

Если предпринимателю пришла пора платить налоги, то это можно сделать тремя способами. Первый из них – это воспользоваться порталом nalog.ru, на котором имеется сервис для создания платёжного документа.

Вам потребуется заполнить необходимые поля:

- КБК.

- Код вашей налоговой (если не знаете, то программа его подставит автоматически при заполнении вами адреса).

- Статус лица (в нашем случае – это «09» – ИП).

- Основание платежа – «ТП», если это налог за текущий период.

- Сумма налога.

- Фамилия и имя ИП.

- ИНН (обязателен, если хотите оплатить прямо с сайта) или адрес, если вам достаточно распечатать сформированную квитанцию, чтобы оплатить потом через кассу в удобном вам банке.

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Третий – и, пожалуй, самый эффективный – открыть расчётный счёт в банке, если вы не сделали это раньше.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

Инструкция по заполнению платёжного поручения

Если предприниматель принял решение оплачивать налог со своего расчётного счёта, то для перевода средств ему понадобится грамотно заполнить платёжное поручение.

Сложного в этом ничего нет, главное иметь под рукой образец.

Особое внимание при этом надо уделить правильному внесению наименования банка УФК и счёта получателя, в противном случае ваша обязанность по перечислению налога не будет считаться исполненной.

Итак, плательщиком заполняются:

- поле 101 – статус плательщика – в нашем случае ИП – 09;

- поле 8 и 60 – наименование ИП и его ИНН. Если вы используете интернет-банк – то эти поля обычно всегда автоматически заполнены, так же как и поля 9, 10, 11, 12 несущие данные о вашем счёте;

- поле 7 – сумма оплачиваемого налога;

- поля 16,61 и 103 – наименование налогового органа, куда вы перечисляете платёж и поле 14-БИК банка получателя. Кор. счёт в поле 17 и наименование банка в поле 13 обычно заполняются программой, после введения вами БИК;

- поле 21 – очерёдность платежа – в данном случае «5» или «3», если оплата уже происходит по требованию из налоговой. Вообще правильность заполнения этого поля критична только в случае ,если на счету нет денег для проведения оплат, если средства есть, то все списания со счёта будут происходить в календарной последовательности;

- поле 104 – КБК налога, у УСН «Доходы» в 2021 году это 182 1 05 01011 01 1000 110. Обратите внимание, если вы оплачиваете штраф или пени по налогу, то у них будет свой персональный КБК.

- поле 105 – ОКАТО – это территориальный код, его можно узнать через специализированный сайты, например, https://classinform.ru/kod-okato-po-inn.html введя свой ИНН;

- поле 106 предложит вам выбор из нескольких вариантов. Если вы оплачиваете налог вовремя – ставьте «ТП». Если спохватились, обнаружили у себя задолженность и добровольно её гасите – «ЗД». Ну а если уже пришло требование от ИФНС – «ТР», остальные шесть значений встречаются значительно реже, и посмотреть их все можно непосредственно при заполнении графы;

- поле 107 выбираете «КВ» – квартал, дальше цифра от 01 до 04 – номер квартала соответственно, крайние четыре цифры – это год за который оплачиваете налог;

- поле 108 – дата документа – всегда равно 0, если перечисляется текущий платёж;

- поле 109 – номер документа требования об уплате налога. Аналогично полю 108 – если у вас своевременное перечисление – всегда «0»

- поле 24 – назначение платежа – где вы пишите практически то же самое, что до этого кодировали в полях 104-109, но словами.

Для человека, столкнувшегося с заполнением налогового платёжного поручения впервые, это может показаться достаточно трудной задачей.

По факту – всю перечисленную процедуру необходимо пройти только один раз, дальше вы сохраните в онлайн-банке шаблон или просто будете копировать предыдущее платёжное поручение по этому же налогу, меняя в нём лишь дату, период оплаты и редактируя назначение платежа. Составление документа при таком порядке занимает меньше минуты.

Также, рекомендуем обратить внимание, что расчётный счёт ИП и личный счёт физического лица – это две разные вещи.

И хотя прямого запрета к перечислению налогов с личного счёта предпринимателя нет, проводя такую оплату, ИП нарушает договор с банком, который, согласно инструкции ЦБ запрещает использовать личные счета клиентов в коммерческих целях. В лучшем случае банк может просто заблокировать такой платёж, в худшем возникнут неприятности вплоть до закрытия счёта.

КБК 2021 ИП УСН «Доходы»

Коды бюджетной классификации для оплаты налоговых сборов по упрощенной системе налогообложения «Доходы» в 2021 году остались такими же, что и были в 2021 г. Нужно учесть, что основной платеж, пени и штрафы за несвоевременную или неполную оплату налога нужно перечислять на разные коды. В противном случае платеж будет зачислен не на тот счет.

КБК УСН «Доходы» ИП 2021 года:

- 182 – администратор платежа Федеральная налоговая служба;

- 105 – система налогообложения «УСН»;

- 0101101 – платеж отправляется в Федеральный бюджет, подгруппы, код, подстатья дохода;

- 1000 – налог (основной платеж), для пеней – «2100» и штрафов – «3000»;

- 110 – налоговые доходы.

Таблица КБК УСН «Доходы» 2021 ИП

| Назначение платежа | КБК |

| Основной платеж | 182 1 0500 110 |

| Штраф | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

В платежном поручении код бюджетной классификации указывают в поле «104». При неправильном КБК денежные средства зачислят не на тот счет. В результате этого предприятию начислят штрафные санкции. Их нужно оплатить как можно быстрее, предварительно сделав уточнение реквизитов. Для этого необходимо подать заявление в Налоговую службу.

Форма платежного поручения приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Для удобства заполнения каждому его полю присвоен номер (форма с пронумерованными полями приведена в Приложении 3 к указанному Положению). Платежное поручение на уплату налога необходимо заполнять в соответствии с правилами заполнения, приведенными в приложениях № № 1, 2, 5 к Приказу Минфина России № 107н от 12 ноября 2013 г. (ред. от 05.04.2017).

Порядок уплаты УСН

Плательщик этого налога самостоятельно выбирает, из какого именно объекта им будет исчисляться налог – из выручки или из выручки за минусом затрат, перечень которых предусмотрен нормами НК РФ.

Сумма налога к уплате исчисляется плательщиком самостоятельно по итогам трех отчетных периодов и одного налогового.

В пункте 7 статьи 346.21 НК РФ отражены сроки уплаты УСН по соответствующему назначению платежа (т. е. авансов и налога).

Перечисление налога осуществляется в соответствии с кодами бюджетной классификации, приведенными в Приказе Минфина от 01.07.2013 N 65н.

Образец платежки

С 2021 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

С 2021 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2021 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платёж по налогу УСН 2021 г.

Статус плательщика: Статус плательщика: 01 — для организаций / 09 — для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

С 2021 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

Актуально на 2016-2017 года. В 2021 году КБК не меняли.