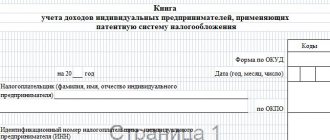

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Последние изменения в КУДИР, утверждены приказом Минфина России от 07.12.16 № 227н, и действуют с 1 января 2021 года. В 2021 книга доходов заполняется в соответствии с данным приказом.

Бесплатное бухгалтерское обслуживание от 1С

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Как сделать так, чтобы расходы своевременно попадали в КУДиР по приобретенным товарам?

- Главная

- О компании

- Статьи

- Как сделать так, чтобы расходы своевременно попадали в КУДиР по приобретенным товарам?

9 Декабря 2020

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН

—

Порядок признания расходов

.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

При применении УСН всегда в разделе Учетной политики

организации применяется способ оценки МПЗ по ФИФО.

Оформите в разделе Покупки

новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов

в блоке

УСН

.

В разделе Продажи

—

Реализация

перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

Если у вас в разделе Администрирование

—

Проведение документов

включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

Если товар в наличии, но запись не формируется или формируется некорректно

, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Работайте с удовольствием!

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2021 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков — расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Как настроить КУДиР в 1С 8.3

До того как приступить к формированию КУДиР в 1С 8.3 необходимо произвести ряд настроек. Это позволит избежать неправильного заполнения. Откроем и настроим учетную политику.

Где в 1С 8.3 книга учета доходов и расходов? Перейдем: Главное – Настройки – Учетная политика:

Затем потребуется в списке организаций выбрать нужную и открыть ее учетную политику:

Если задан объект налогообложения Доходы минус расходы, то в 1С 8.3 активируется доступ к кнопке Порядок признания расходов:

Данная функция служит для выбора событий, которые нужны для того, чтобы признать расходы понижающими налоговую базу по единому налогу:

У некоторых событий флажок стоит и снять его нельзя. Это значит, что событие должно произойти обязательно, чтобы признать расход. Установка или снятие других галочек производится в зависимости от нужд организации:

- Для попадания в КУДиР материальных расходов нужно поставить галки: поступление материалов и оплата материалов поставщику.

Согласно актуальному законодательству, для учета расходов на приобретение материальных ценностей нет необходимости ставить галки Передача материалов в производство и Уменьшение расходов на остаток незавершенного производства.

- Для признания и включения в КУДиР расходов на приобретение товаров необходимы события: поступление товаров, оплата товаров поставщику и реализация товаров.

Согласно актуальному законодательству, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере продажи данных товаров. Следовательно, для учета этих расходов нужно установить галочку Реализация товаров.

Флаг Получение дохода (оплаты от покупателя) можно не ставить, не боясь последствий, благодаря внесенным поправкам в законодательство с 2011 года.

- Для отражения входящего НДС в КУДиР требуются установить галочки: НДС предъявлен поставщиком и НДС уплачен поставщику.

Также в этом разделе есть еще галочка Приняты расходы по товарам (работам, услугам). Ставить ее или убрать каждая организация решает самостоятельно. Если галочку не поставить, то входящий НДС не дожидаясь реализации, попадет в КУДиР.

- Для доп. расходов, включаемых в себестоимость главными пунктами считаются: Поступление доп. расходов и Оплата поставщику. Если эти 2 условия выполняются, то расходы будут отражены в КУДиР, не дожидаясь списания запасов.

Если установить галочку Списание запасов (к ним относятся доп. расходы), то будет выполняться условие: доп. расходы будут ждать реализации и когда произойдет списание (реализация) товаров, тогда и доп. расходы окажутся в КУДиР.

- Для таможенных платежей обязательными считаются: Ввоз товаров оформлен и Таможенные платежи уплачены.

Есть еще третья галочка Товары списаны. Если ее поставить, то таможенные платежи будут входить в состав расходов и окажутся в КУДиР только после того, как товар окажется реализован. Есть определенный документ (Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978), который предписывает делать именно так. Поэтому галочку лучше поставить, чтобы избежать налоговых претензий.

Более подробно каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 читайте в нашей статье. Либо смотрите в нашем видео уроке:

Теперь необходимо перейти в КУДиР и произвести непосредственно ее настройки в 1С 8.3. КУДиР находится в разделе Отчеты – УСН – Книга учета доходов и расходов УСН:

В самой форме книги нажмем на Показать настройки:

Чтобы выводились детальные расшифровки строк, надо установить галочку Выводить расшифровки:

Какие неточности можно допускать при определении расходов по приобретению ОС по налоговому учету при применении УСН “Доходы минус расходы” смотрите в нашем видео:

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2021 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2021 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Как заполняется КУДиР в 1С 8.3

Теперь, после того как все настройки сделаны, сформируем КУДиР.

Важно! Напомним еще раз, что перед формированием КУДиР в 1С 8.3 необходимо произвести Закрытие месяца и восстановить последовательность.

На титульном листе КУДиР помимо других данных об организации, необходимо проконтролировать, чтобы было заполнено поле Объект налогообложения.

КУДиР разделена на 4 раздела:

- Доходы и расходы – записываются доходы и расходы по хронологии.

- Расходы на ОС и НМА – отражаются затраты на покупку, строительство ОС и НМА (только для предприятий, выбравших “доходы минус расходы”).

- Расчет суммы убытка – фиксируются убытки, которые уменьшают базу по единому налогу (только для предприятий, выбравших “доходы минус расходы”).

- Уменьшение суммы налога – фиксируются уплаченные страховые взносы «за себя» и за сотрудников, если они есть, на сумму которых уменьшается налог УСН (при УСН «доходы»):

При правильно проведенных настройках учетной политики заполнение КУДиР в 1С 8.3 произойдет автоматически и без особых трудностей. И не возникнет вопроса почему не формируется КУДиР в 1С 8.3.

Как избежать ошибки при УСН в 1С 8.3 и правильно отразить некоторые виды доходов и расходов в КУДиР читайте в нашей статье. Либо смотрите в следующем видео: