Что включают в прочие доходы?

Учет прочих доходов регулирует ПБУ 9/99 «Доходы организации» (утв. приказом Минфина от 06.05.1999 № 32н). Положение делит поступления организации на доходы от обычных видов деятельности и прочие доходы. Под доходами от обычных видов деятельности подразумевается выручка от продажи товаров и услуг (работ), то есть поступления от повседневной деятельности коммерческой организации. Важно отметить, что обычные виды деятельности не ограничиваются основными видами деятельности (которые указываются в заявлении при регистрации компании и требуют ежегодного подтверждения). Главным критерием отнесения деятельности к обычному виду является то, что она:

- ведется систематически;

- носит предпринимательский характер (целью является получение дохода);

- полученный в результате деятельности доход соответствует критерию существенности в общем объеме доходов компании (5% и более) — это поясняет Минфин, в частности, в письме от 24.09. 2001 № 04-05-11/71 о применении ПБУ 9/99.

Все, что не отнесено к доходам по обычным видам деятельности, причисляется к прочим доходам. Положение приводит перечень доходов, которые необходимо включить в категорию «прочих»:

- доходы от сдачи в аренду имущества, если предоставление в аренду не является предметом деятельности организации;

- доходы в качестве патентных платежей за предоставление прав на интеллектуальную собственность (лицензионные платежи), если это не является предметом деятельности организации;

- доходы от владения долей в уставном капитале сторонней организации, в том числе процентные доходы по ценным бумагам, если это не является предметом деятельности организации;

- доходы от совместной деятельности (по договору простого товарищества);

- доходы от продажи имущества компании;

- доходы в виде процентов, начисляемых банком за пользование средствами компании;

- штрафные санкции, причитающиеся по контракту;

- безвозмездные поступления имущества;

- средства, поступившие в качестве компенсации причиненных убытков организации;

- доходы прошлых периодов (обнаруженные в текущем году);

- задолженность перед кредиторами с истекшим сроком исковой давности;

- положительная курсовая разница;

- результаты переоценки имущества.

Затратные счета и их количество

Для коммерческой фирмы прочие расходы, как и затраты, связанные с ее основным видом деятельности, — это важная часть учетной системы, так как данная информация влияет на принятие правильных управленческих решений.

При вводе нового элемента в справочник необходимо заполнить реквизит «Наименование» – это краткое наименование формы отчетности, которое будет выводиться в списке регламентированных отчетов.

Подсистема подготовки регламентированной отчетности предназначена для подготовки различных отчетов, формы и порядок представления которых устанавливаются различными законодательными органами. В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

По какой стоимости принимать к учету прочие доходы?

Поступления, признаваемые прочими доходами, принимаются к учету по фактической стоимости, кроме следующих случаев:

- имущество, переданное безвозмездно, учитывается по рыночной стоимости, причем стоимость должна быть подтверждена документально либо независимым оценщиком;

- кредиторская задолженность с истекшей исковой давностью учитывается в таком же выражении, в котором была отражена в бухучете;

- переоценка имущества учитывается согласно методу, утвержденному в учетной политике;

- штрафные санкции за несоблюдение договорных условий, компенсация за убытки компании учитываются по стоимости, утвержденной решением суда либо принимаемой контрагентом-нарушителем;

- поступления от продажи имущества учитываются таким же образом и как выручка от продаж (п. 10.1 ПБУ 9/99).

Многие организации получили от государства ряд субсидий в связи с ограничениями из-за COVID-19. Они также относятся к прочим доходам. Но учитываются несколько иначе. Почему? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Счет 91 бухгалтерского учета «Прочие доходы и расходы»

При кассовом методе прочие расходы признаются после их фактической оплаты. В бухгалтерском учете прочими считаются все расходы, которые не относятся к расходам по обычным видам деятельности.

Базы распределения могут существовать и для функциональных служб предприятия (аппарата управления). В этом случае они характеризуют, как правило, количественный аспект одной из основных функций, выполняемых службой аппарата управления.

В октябре фирма получила прибыль от продажи списанного основного средства на сумму 36 000 рублей, в том же месяце прочие расходы составили 16 000 рублей.

Базы распределения могут существовать и для функциональных служб предприятия (аппарата управления). В этом случае они характеризуют, как правило, количественный аспект одной из основных функций, выполняемых службой аппарата управления.

Таким образом, конечного сальдо 91 счет не имеет, итоговые данные списываются на 99 счет и формируют финансовый результат.

Не все отраженные в бухучете затраты организации можно учесть при ведении налогового учета. Это создает временные разницы, которые необходимо учитывать в соответствии с ПБУ 18/02.

Когда можно признать прочие доходы?

Условия принятия к учету прочих доходов разнятся в зависимости от конкретного вида поступлений:

- поступления от штрафных санкций от контрагента признаются на дату вынесения судебного решения или признания контрагентом-должником;

- задолженность перед кредиторами — на дату истечения срока исковой давности;

- поступления от положительной переоценки имущества — на дату осуществления процедуры переоценки.

Для принятия к учету поступлений от продажи активов в качестве прочих доходов должны выполняться следующие условия:

- есть договор купли-продажи или иное документальное подтверждение права компании на данное поступление;

- можно определить сумму дохода в денежном выражении;

- продажа принесла экономическую выгоду компании;

- произошел переход права владения от продавца к покупателю;

- можно определить сумму расходов, связанную с продажей.

В случае отсутствия хотя бы одного перечисленного критерия поступившая оплата не может быть признана доходом, вместо него формируется кредиторская задолженность.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Объем продаж является дополнительной базой распределения для тех подразделений, чья деятельность направлена на стимулирование сбыта. Это может быть, например, отдел маркетинга или отдел отгрузки.

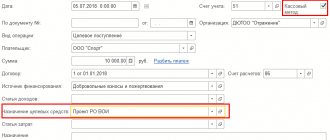

Еще один пример — это поступление на счет организации. В поле «Вид операции» которого, будет значение “Прочее поступление”. В качестве счета расчетов указываем 91.01.

В некоторых случаях расходы нужно распределять на несколько отчетных (налоговых) периодов (п. 1 ст. 272 НК РФ). Рассмотрим для примера документ реализации услуг. Нас будут интересовать данные в колонке “Счета учета”. По гиперссылке внутри колонки можно открыть окно со счетами учета.

Различие в классификации доходов в бухгалтерском и налоговом учете

В налоговом учете практикуется разделение на операционные и внереализационные доходы, и данная классификация не совсем соответствует разделению, применяемому для бухгалтерских целей. Таким образом, некоторые доходы, признанные в бухучете, не могут приниматься в налоговом учете, в результате чего образуются постоянные разницы. Такие доходы будут дополнять бухгалтерскую прибыль, но не влиять на налоговый показатель. Например:

- разница между стоимостью имущества, полученного в качестве взноса участником общества и его стоимостью при выделении доли (при выходе участника из общества);

- процентные доходы, полученные из бюджетных фондов;

- задолженность перед бюджетом, списанная по решению властей;

- положительная переоценка ценных бумаг.

Об особенностях учета внереализационных доходов для налоговой прибыли можно прочитать в материале «Как учитывать внереализационные доходы при расчете налога на прибыль?».

Прочие (внереализационные) доходы и расходы — в чем особенности?

Аналитический учет прочих расходов на счете 91 рекомендуется вести отдельно по каждой из операций, чтобы иметь перед глазами полную картину их влияния на результат работы компании.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Счет не имеет конечного сальдо, закрывается по итогам отчетного периода при помощи 99 счета «Прибыли и убытки».

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Почему прочие доходы являются важной составляющей отчета о финансовых результатах?

Прочие доходы могут оказать влияние на финансовый результат предприятия. Так, при убытках от обычного вида деятельности в совокупности с прочими доходами финансовый результат может оказаться положительным.

К примеру, организация может выставлять счета в долларах и получать оплату в рублях по курсу на день платежа. При падении рубля, как, например, в недавний кризис, образуется солидная положительная курсовая разница, которая может перекрывать убыток по обычному виду деятельности.

Обратная ситуация может возникнуть при учете связанных с прочими доходами расходов. Несмотря на прибыльность основного бизнеса в течение года, вследствие большого значения прочих расходов (связанных с прочими доходами) отчет о прибылях и убытках будет давать отрицательный результат. Итоговый отчет при этом сформирует негативное впечатление о состоянии дел на предприятии для сторонних пользователей (банкиров, инвесторов, акционеров, потенциальных контрагентов).

Какие еще доходы можно отнести к прочим и как правильно отобразить их в бухгалтерской отчетности, детально рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Об особенностях учета прочих доходов и расходов можно прочитать в материале «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Субсчета к счету 91

Чтобы грамотно провести аналитический учет, к счету 91 могут быть открыты дополнительные субсчета:

- 91.1. Наименование субсчета – прочие доходы. Такую прибыль предприятие получает не от основного направления, а от дополнительной деятельности.

- 91.2. Наименование субсчета – прочие расходы. В этом случае учитываются все дополнительные траты, которые никак не связаны с главным направлением деятельности предприятия.

- 91.9. Наименование субсчета – сальдо прочих доходов/расходов. Это разница между прибылью и расходами по основному счету 91. Эту сумму списывают в счет 99. Процедуру выполняют каждый месяц.

Перечисленные субсчета в некоторых программах бухгалтерского учета имеют обозначение 91.01, 91.02 и 91.09 соответственно.

Итоги

Перечень доходов, которые бухгалтер должен отнести к прочим, приведен в ПБУ 9/99, гл. 3. Среди них в бизнесе часто приходится иметь дело с доходами от продажи активов, от сдачи в аренду имущества, положительными курсовыми разницами и положительной переоценкой имущества. В большинстве случаев доходы принимаются к учету в сумме фактических денежных поступлений.

Для признания прочих доходов необходимо выполнение ряда условий, основными из них можно назвать подтверждение права на доход и измеримость дохода. Существуют нюансы между бухгалтерским и налоговым учетом доходов, когда доходы признаются в бухучете, но никак не влияют на налоговую прибыль, вследствие чего появляются постоянные разницы.

Признавать и точно классифицировать доходы важно для правильного определения прибыли компании и, как следствие, корректной оценки финансового благополучия.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Влияние счетов затрат на участки бухучета

Аналогичная ситуация с признанием прочими расходов. То есть прочие расходы получены от деятельности, которая не является обычной для фирмы. Пар. III ПБУ 10/99 содержит открытый список расходов, которые следует отнести к прочим. Так фирма может сама определить вид расхода, учитывая положения нормативной базы. Счет 91 бухгалтерского учета — это счет, входящий в раздел VIII (который имеет название «Финансовые результаты») Плана счетов. Аналитика по счету 91 строится по видам выбытий и поступлений.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

В большинстве случаев не возникает разницы при определении величины доходов для целей бухгалтерского и налогового учета.

Кроме того, при применении метода начисления тот или иной прочий расход нужно списывать в зависимости от того, к прямым или косвенным расходам он относится (п. 1 ст. 272, ст. ст. 318 — 320 НК РФ).

Для того чтобы посмотреть расшифровку 91 счета в 1С необходимо перейти в раздел “Главное” и далее пункт “План счетов”. В окне поиска для удобства можно установить значение 91 и программа автоматически подберет список счетов, содержащих данный код. В соответствии с НК все расходы, которые учитываются при расчете налога на прибыль и которые не являются прямыми или внереализационными, считаются косвенными расходами, связанными с производством и реализацией.

Чем бухгалтеру поможет 1С?

Автоматизация заключительных операций значительно экономит время при сведении отчетности. Поэтому в 1С.8 версий 2.0 и 3.0 предусмотрен целый цикл регламентных операций. Проводить их надо постепенно, строго в той последовательности, в которой они задуманы.

Важный момент! Нарушение последовательности регламентных операций приводит к некорректным данным в аналитических отчетах. Надо помнить, что часть операций взаимосвязана. Нельзя подсчитать прибыль, если не обнулены затратные счета.

Регламентные операции расположены в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подраздел «Закрытие месяца». Здесь в третьем этапе можно увидеть «Закрытие 90, 91 счетов».

Эта обработка занимается обнулением необходимого счета. 91, так же, как прочие счета, не закрывается в случае наличия ошибок. Незаполненные статьи затрат и другие аналитические субконто могут привести к отклонению проведения операции. Подробнее о том, как работает операция, можно узнать из видео:

Пустые субконто образуют в аналитике отрицательные остатки, которые путают оборотно-сальдовую ведомость, приводя движения в хаос. Поэтому необходимо очень внимательно и вдумчиво заполнять аналитику, заводя первичные операции в программе.

Как закрыть период?

На конец месяца необходимо проводить закрытие счета 91. Для этого постоянно используется третий субсчет 91.09, который призван свести обороты на синтетическом уровне к нулю.

От автора! Он показывает промежуточный финансовый результат от оборотов по прочей деятельности компании, показывая прибыть по дебету или убыток по кредиту.

После того как положительное или отрицательное сальдо становится известно, совершается проводка:

- Дт 91.09 Кт 99 «Прибыли и убытки» — отражается прибыль;

- Дт 99 Кт 91.09 – учтен убыток от деятельности фирмы.

Например, ООО «Пузырики» на конец месяца накопило суммы на субсчетах, которые удобнее посмотреть в табличном виде:

Таблица 1. Аналитика по субсчетам

| Наименование дохода | Сумма дохода | Наименование расхода | Сумма расхода |

| Металлолом, полученный от ликвидации ОС | 6 000,00 | Начислен резерв на ПДЗ | 50 000,00 |

| Просроченная кредиторская задолженность с истекшим сроком исковой давности | 98 000,00 | Начислен резерв на отпуска | 300 000,00 |

| Продана холодильная витрина из собственных ОС | 1 000 000,00 | Получен штраф из ИФНС | 2 000,00 |

| Получена неустойка по договору | 400,00 | Комиссия за услуги банка | 3 000,00 |

| ИТОГО | 1 104 400,00 | 355 000,00 |

Итак, сальдо на конец месяца составляет:

- 91.01 – в размере 1 104 400 рублей начислено в прочие доходы;

- 91.02 – на сумму 355 000 рублей учтено в составе прочих расходов.

Таким образом, можно рассчитать сальдо 91.09:

- 1 104 400 – 355 000 = 749 400 рублей получена прибыль.

Бухгалтер при закрытии месяца сделает в программе запись:

- Дт 91.09 Кт 99 – на сумму 749 400 рублей.

Или можно показать простую двойную запись бухгалтерского учета:

Таблица 2. Остатки в бухучете

| Номер субсчета | Оборот по дебету | Оборот по кредиту |

| 91.01 | 1 104 400,00 | |

| 91.02 | 355 00,00 | |

| 91.09 | 749 400,00 | |

| Итого оборотов | 1 104 400,00 | 1 104 100,00 |

| Итого сальдо по счету 91 | 0,00 | 0,00 |