Как узнать КПП организации — основные причины постановки на учет

Компания может становиться на учет в налоговых инспекциях по месту осуществления основной деятельности, а также там, где работают обособленные подразделения и собственники транспортных средств и имущества. Фирма вправе становиться на учет по самым разным причинам, а также выбирать любой налоговый орган. Все эти действия подтверждаются конкретным КПП, а значит и количество их может быть несколько, но все они будут привязаны к одному ИНН.

Чтобы узнать КПП конкретного обособленного подразделения, необходимо сделать запрос в налоговый орган. Данная информация заносится в специальное уведомление не позднее пяти рабочих дней со дня регистрации филиала, и выдать этот документ уполномоченному представителю.

Как узнать ОГРН?

Одна из самых популярных платформ для поиска ОГРН фирмы – сайт ФНС. Для получения необходимой информации всего-то необходимо ввести в программу номер ИНН, наименование компании, регион ее локации. По всем этим параметрам программа легко высветит ОГРН предприятия. Помимо этого возможно получить выписку из реестра. Данный документ возможно получить не только о юридически зафиксированном лице, но и об ИП. Каждая подобная бумага подписывается специальной электронной подписью.

Возможно применять и другой метод работы. Здесь можно привести целый ряд специальных баз, в которых возможно найти данные о физических лицах, внесенных в реестр как ИП, или юридических лицах.

Будет уместно добавить, что подобные базы включают и некоторые другие сведения, не только из ЕГРЮЛ. К примеру, газетные очерки, судебные издержки. Нужно также понимать, что в некоторых базах возможно определить информацию о потенциальном контрагенте. Собранные данные – это возможность оградить себя от недобросовестных партнеров. Всегда есть риск заключить соглашение с организацией с плохой кредитной историей. Единственный минус подобных платформ в том, что они платные. Чем объемнее база данных, которую нужно собрать, тем большую сумму придется заплатить.

Третий по очереди, но отнюдь не по значимости, метод обращения в налоговый орган. При обращении сразу же на месте делают выписку о кредитной истории компании. Но данный метод – одни из самых продолжительных, так как может занимать до одной недели. Если операция была выполнена раньше, то размер вносимого налога может быть уменьшен.

Как определить является ли торговая точка обособленным подразделением

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве «вмененщика», осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

Юр.лицо зарегистрировано в Октябрьской налоговой г. Новосибирска, (сеть розничных магазинов )и в качестве плательщика ЕНВД встали на учет в ИФНС №13 (Советский р-он), тк открыли там еще одну торговую точку, Я понимаю что мы имели право и не вставать так в качестве плательщика ЕНВД(((, но факт есть факт. соответственно ЕНВД ПЕРЕЧИСЛЯЛИ В ИФНС № 13! теперь они требуют с меня еще и начисление + уплату по НДФЛ (ХОТЯ Я И ОТЧИТЫВАЛАСЬ И УПЛАЧИВАЛА ЕГО В ОКТЯБРЬСКУЮ НАЛОГОВУЮ, ПО МЕСТУ ФАКТИЧЕСКОЙ РЕГИСТРАЦИИ ЮР. ЛИЦА). КАК ПРАВИЛЬНО МНЕ ОТВЕТИТЬ НА ИХ ТРЕБОВАНИЕ, НА КАКИЕ СОСЛАТЬСЯ ДОКУМЕНТЫ. ЧТО НЕТ У МЕНЯ ОБЯЗАННОСТИ В ОТЧЕТНОСТИ ПО 2-НДФЛ ПЕРЕД ИФНС №13. ТЕМ БОЛЕЕ ЧТО НАЛОГ УПЛАЧЕН В ПОЛНОМ ОБЪЕМЕ В ОДИН МУНИЦИПАЛИТЕТ? Но мы не регистрировали торговую точку как обособленное подразделение. А только лишь встали в качестве плательщика ЕНВД .

Кто платит взносы за сотрудников обособленного подразделения?

Коротко: если подразделение само выдает зарплаты, платит НДФЛ и отчитывается тоже само.

Если у подразделения есть свой расчетный счет и оно само начисляет зарплаты, то само же встает на учет в пенсионном фонде и фонде социального страхования. А потом платит НДФЛ и сдает все отчеты: 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ, РСВ.

Когда зарплатами занимается головной офис, на подразделении остается только выплата НДФЛ и отчеты 2-НДФЛ и 6-НДФЛ, а всё остальное делает головной офис.

КПП обособленного подразделения

Сведения о каждом обособленном подразделении (за исключением стационарных рабочих мест) указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ

Филиалы и представительства (Обособленные подразделения)

Обособленными подразделениями юридического лица называются представительства и филиалы. Согласно Гражданскому кодексу РФ (статья 55): • Представительством является — обособленное подразделение, которое создается для представления интересов организации и их защиты. • Филиалом является – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Юридическое лицо, создающее обособленное подразделение должно внести информацию о нем в учредительные документы. Обособленные подразделения не являются самостоятельными юридическими лицами. В рамках получения информации о юридических лицах, при проверке Контрагентов, необходимо знать, сколько компания имеет обособленных подразделений (филиалов, представительств).

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно осуществить поиск и проверку на наличие филиалов и представительств, а также узнать количество филиалов и представительств у организации.

Данные на портале ежедневно обновляются и синхронизируются с сервисом nalog.ru ФНС России*.

Для получения информации об обособленных подразделениях, можно найти организацию по ИНН / ОГРН / ОКПО / ФИО Руководителя / Наименованию компании.

Для поиска воспользуйтесь поисковой строкой:

Когда нужно открыть обособленное подразделение

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Заявление на регистрацию обособленного подразделения Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/ от 9 июня 2021 г.

Рекомендуем прочесть: Коды статистики онлайн по инн

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения. Его указывают, когда ОП что-то продает через себя.

ПРИМЕР Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как узнать КПП обособленного подразделения организации

Знание КПП позволяет получить ряд сведений, подтверждающих добросовестность поставщика, и обезопасить организацию от заключения контракта с фирмой-однодневкой. Данный код, в соответствии с п. 5 приложения к приказу № MMB-7-6/[email protected], состоит из 9 числовых символов, которые представляют собой объединение 3 комбинаций, каждая из которых несет в себе определенную информацию:

- при участии в тендерах и заключении договоров с государственными и муниципальными заказчиками — наличие кода в этом случае является обязательным условием одобрения заявки потенциального исполнителя конкурсной комиссией;

- при оформлении налоговой и бухгалтерской документации — многие формы ведения учета и составления отчетности являются унифицированными, поэтому наличие КПП в числе прочих реквизитов также является обязательным.

Как открыть обособленное подразделение ООО: инструкция

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе. Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона

Нужен ли отдельный бухучет в обособленных подразделениях?

Коротко: нет.

В обособленных подразделениях нет своего бухучета — его ведет компания.

Где бы не находилось подразделение, оно работает по тому же налоговому режиму, что и компания. Методы бухучета тоже используются такие же, как и в компании. Их прописывают во внутреннем документе — «Учетной политике организации».

Всё, что написано на желтом фоне, покажите бухгалтеру, там всё на бухгалтерском.

Рабочий план счетов организации составляется так, чтобы можно было учитывать операции с обособленными подразделениями. Для этого в плане предусматривают счета и субсчета.

Первичные учетные документы составляются от имени или на имя компании, а не обособленного подразделения. Потому что именно компания получает права и обязанности по всем сделкам.

В учетной политике можно прописать порядок распределения расходов между компанией и подразделениями.

Компания должна обеспечить раздельный аналитический учет хозяйственных операций обособленных подразделений, у которых нет отдельного баланса. Для этого все операции подразделения надо учитывать на отдельных субсчетах рабочего плана счетов, который прописан в учетной политике организации.

Как узнать кпп обособленного подразделения организации

Сведения о каждом обособленном подразделении (за исключением стационарных рабочих мест) указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

Иметь в наличии Кпп обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Законодательно требование оформлено статьей 5 Федерального закона от 08.08.2021 № 129, ст. 83 НК РФ. Присваивается номер налоговой инспекцией, регистрирующей изменения в ЕГРЮЛ, ЕГРП.

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Подробнее об этом см. «Как открыть обособленное подразделение ООО: инструкция».

Как открыть обособленное подразделение ООО в другом городе

- определить, какие функции будут возложены на ОП;

- придумать название ОП (просто ОП, представительство или филиал);

- в соответствии с российским законодательством определить необходимость включения или не включения информации об ОП в Устав предприятия;

- зарегистрировать ОП (кроме филиалов и представительств);

- поставить на учет филиал/представительство путем подачи заявления и других требуемых документов;

- зарегистрировать обособленное структурное подразделение во внебюджетных фондах.

Указанный пакет должен быть подан не позднее, чем через 1 месяц с момента открытия ОП в ИФНС по месту регистрации ООО. Днем создания изолированного от компании отделения будет считается тот день, когда было фактически образовано стационарное рабочее место.

Как открыть обособленное подразделение в 2021 году

Стоит отметить, что регистрация в ИФНС заключается в том месте, где непосредственно открывается данное подразделение. При чем, если открывается сразу несколько подразделений в разных городах, все они независимо друг от друга должны быть поставлены на учет.

Обратите внимание, что если вы превысите минимальный срок, то постановка на учет обособленного подразделения, с вас взыщут штраф в размере 15 000 рублей за нарушение сроков регистрации, а так же, взыщут 15% от общей суммы доходов обособленного подразделения за время работы вне регистрации.

Обособленное подразделение — это что такое? Обособленное подразделение: форма, бланк и учет

С учетом вышесказанного возникает вопрос, касающийся момента, в который создается обособленное структурное подразделение организации. Данный нюанс в НК не разъясняется. Однако представляется, что логичным в качестве момента образования ОП будет считать дату начала осуществления рабочей деятельности. При этом соответствующую информацию необходимо брать не по адресу расположения главного офиса, а открытого им территориально отделенного предприятия.

Рекомендуем прочесть: Как стать участников молодая семья в городе тольятти

В ст. 288 НК определены правила осуществления отчислений с прибыли ОП в бюджет. В соответствии с общим порядком, предусмотренным в п. 2 указанной нормы, выплата авансовых и основных сумм осуществляется налогоплательщиками по адресу их расположения, а также месту нахождения каждого подразделения. Расчет отчислений осуществляется в соответствии с долями прибыли, приходящимися на эти ОП. Они исчисляются как среднее арифметическое от удельного веса средней (среднесписочной) численности сотрудников и остаточной ст-ти амортизируемого имущества, установленной в ст. 257 (п. 1) НК, по налогоплательщику в целом. Доля прибыли рассчитывается, таким образом, исключительно в части подлежащей зачислению в региональные бюджеты (соответствующей ставке 17.5%).

Как можно без проблем открыть обособленное подразделение ООО

Предприятия, осуществляющие свою деятельность на территории РФ, в отличие от предпринимателей, могут открывать структурные единицы (подразделения) в любом регионе. Последним для ведения бизнеса это не нужно, они, будучи зарегистрированы по месту жительства или ведения бизнеса, имеют право им заниматься в любой точке страны.

Особенностью простого ОП является то, что оно полностью управляемо главным офисом предприятия, для ведения учета передает туда документы, не имеет руководителя, не нанимает сотрудников, не формирует и не сдает отчетность, поэтому его не следует регистрировать в бюджетных и внебюджетных фондах. Простое ОП находится на УСН, если на этой системе работает само предприятие.

Как открыть обособленное подразделение 2021, не меняя налогообложения

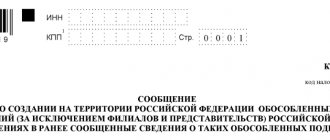

Подпунктом 3 п. 2 ст. 23 Кодекса установлено, что налогоплательщики-организации обязаны сообщать в налоговый орган обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях. Указанные сведения представляются в налоговый орган по месту нахождения организации в течение одного месяца со дня создания обособленного подразделения российской организации либо в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

Рекомендуем прочесть: Заполнение зая вления р14001 при смене должности директора

Согласно ст. 83 Кодекса организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Когда нужно открыть обособленное подразделение

- Отправка заявление через телекоммуникационные каналы связи возможна, если гендиректор предварительно сформировал в налоговой инспекции ЭЦП.

- Письмо с заявлением С-09-3-1, посылаемое через Почту России, должно быть с уведомлением о вручении.

- Через 5 дней получите извещение о регистрации ОП.

- В месячный срок подайте сведения об открытии ОП в отделение ПФР по месту регистрации фирмы. Необходимые документы: заявление в произвольной форме, нотариально заверенные копии свидетельства о госрегистрации юрлица и его постановке на учет во внебюджетные фонды, приказ о создании удаленного подразделения.

- Если для отделения открывается собственный счет, зарегистрируйте ОП в местном пенсионном фонде.

Открытие обособленного подразделения необходимо, например, для регистрации кассового аппарата не по юридическому адресу. При подаче заявления советуем взять с собой копию, на которой налоговая инспекция сделает отметку о принятии заявления к производству. Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029): Сроки регистрации обособленного подразделения Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования. Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения.

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Как открыть обособленное подразделение

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ ).

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия). Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Поиск при небольшом количестве сведений

В некоторых ситуациях поиск на портах осложняется тем, что у пользователя не достает информации о предприятии. При выдаче результатов запроса высвечивается большое количество вариантов, которые затем перебираются вручную. Важно также следить, чтобы все названия были прописаны без кавычек. Когда поиск затянулся лучше всего обратится непосредственно в налоговую службу по месту жительства. От клиента требуется обязательное написание заявления, в котором указывают критерии поиска. Запрос могут делать как по юридическому, так и по физическому лицу. Когда организация хочет узнать о своей истории, то поиск проводится бесплатно. В других случаях стоимость операции поиска составляет 400 рублей, более срочный поиск – 200 рублей. Возможно получить и электронную выписку, но на ней не будут проставлены подписи и печати налоговой службы.

Всегда проверяйте своего контрагента по БИК, ИНН, КПП. Это позволит построить выгодное сотрудничество для обоих партнеров.

Как узнать КПП обособленного подразделения организации

КПП — это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, этот признак ОП используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя, место указания КПП обособленного подразделения в счет-фактуре отмечено красными стрелками.

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. П остановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.