Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Становление бизнеса — дело не простое. На начальном этапе у большинства предпринимателей возникают проблемы с нехваткой наличности и нежеланием увеличивать уставной капитал фирмы. Идеальным выходом из ситуации становится беспроцентный займ от учредителя.

В этой статье рассмотрим основные положения такого заимствования, определим налоговые последствия и риски для организации, а также узнаем можно или нельзя учредителю суживать денежные средства своему предприятию по российскому законодательству.

Кто такой учредитель

В роли учредителя может выступать физическое или юридическое лицо. Учредитель создает новую фирму или организует фонд. Учредителем может являться одно физическое лицо, участники группы лиц, создавшей предприятие, именуются соучредителями.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Учредители формируют новый объект хозяйственной деятельности. В обиходе распространены такие понятия, как основатель иди создатель организации.

Таким образом, когда говорят «учредитель» обычно подразумевают владельца или хозяина фирмы.

Что входит в обязанности учредителя:

- создание устава новой организации;

- формирование уставного капитала;

- регистрация фирмы;

- поиск юридического адреса для организации;

- постановка на учет в налоговой;

- изготовление печати и других фирменных документов;

- получение регистрационного свидетельства;

- получение свидетельства о постановке на налоговый учет;

- открытие расчетного счета в банке (или нескольких банках);

- внесение уставного капитала на расчетный счет;

- поиск кадровых единиц для осуществления хозяйственной деятельности.

Форму хозяйственной деятельности также определяет учредитель.

Как оформить беспроцентный займ

Беспроцентные ссуды от учредителя – явление довольно распространенное, и на то есть несколько причин. Одна из них заключается в том, что организации-заемщику не придется платить никаких дополнительных налогов, а так как займ является безвозмездным, возврату подлежит лишь сумма основного долга.

Беспроцентные займы от учредителя бывают краткосрочными (до одного года) и долгосрочными (свыше года).

Беспроцентный долгосрочный займ от учредителя оформляется точно так же, как и краткосрочный заем – в письменном виде. Договор займа можно заключать на любой срок, законодательством это никак не ограничено.

Если приближается дата полного погашения долга, но денег у заемщика нет, договор можно продлить.

Соглашение будет считаться заключенным с момента непосредственной передачи денег, либо имущества. Беспроцентный займ от учредителя имуществом не настолько распространен, как денежный займ, однако также встречается на практике.

Обязательное условие договора займа между учредителем и организацией – указание в соглашении суммы заема (пункт 1 статьи 807 ГК РФ). Без этого условие договор будет признан незаключенным (статья 432 ГК РФ).

Помимо этого в документе необходимо четко прописать срок займа и порядок его возврата. Чтобы ссуда действительно была беспроцентной, об этом следует написать в соглашении.

Без данного условия заем автоматически становится процентным, а это – нежелательные налоговые последствия для сторон договора. Подробнее о процентных и беспроцентных займах говорится в статье 809 Гражданского кодекса.

В целом, при оформлении договора беспроцентного займа от учредителя следует руководствоваться общими правилами составления договоров займа.

Однако в данном случае нужно еще учитывать и такие особенности:

- проблемы могут возникнуть, если учредитель примет решение снять с заемщика (т. е. организации) долговые обязательства. Специальной формы документа для прощения долга нет. Снятие долгового бремени можно оформить путем заключения соответствующего соглашения между заимодателем и заемщиком – двусторонней сделки. Также можно составить уведомление о прощении (одностороннюю сделку) или договор дарения. Договор дарения может быть квалифицирован в дальнейшем как недействительный;

- чаще всего учредитель и руководитель фирмы – одно и то же физическое лицо. Таким образом, в договоре фигурирует один и тот же человек, который расписывается и за заимодателя, и за заемщика. Законом это не запрещено, но на практике в документе часто ставится подпись заместителя руководителя;

- чтобы у налоговой не возникло лишних вопросов, к договору рекомендуется приложить акт приема-передачи ссуды и другие документы.

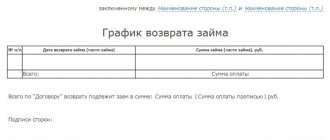

К договору займа обычно составляют такие дополнительные документы, как:

- график выдачи займа;

- график возврата займа;

- график уплаты процентов;

- дополнительное соглашение;

- протокол разногласий;

- протокол согласования разногласий.

Как работает сервис займа под залог Альфа, рассказывается в статье: Альфа займ. Где найти частные займы без обмана и без предоплаты, узнайте здесь.

Вариант беспроцентного займа без возврата

Учредитель понимает, что вся деятельность организации, в которую вложены средства, направлена в конечном итоге на получение прибыли и его обогащение. Потому при некоторых обстоятельствах можно не требовать возврата долга. Что в данном случае прописано в законодательстве?

Во-первых, в договоренности нельзя прописать такой пункт, как невозврат денежных средств. Во-вторых, даже если средства заемщик не вернет, а кредитор с этим согласится – необходимо документальное заверение такого завершения первоначальной договоренности:

- учредитель составляет уведомление с суммой переданных средств, реквизиты основного соглашения;

- отдельным пунктом отмечается прекращение обязательств заемщика;

- компания, получившая беспроцентный займ с такими последствиями, законодательно должна отчитаться по полученному доходу.

В данном случае займ определяется как доход внереализационного характера, с которого исчисляется не менее двадцати процентов по основной системе налогообложения и не менее шести процентов при применяемой упрощенной системе. Все это указывается в отчетности предприятия, и проводятся соответствующие мероприятия налогового характера.

Прошлый год для многих закончился не лучшим образом, в связи с тяжелыми экономическими условиями и прочими внешними факторами, влияющими на ведение дел. 2021 год, как начало нового финансового периода, позволил некоторым компаниям обратиться к учредителям, либо самим учредителям осуществить финансовую поддержку предприятия беспроцентным займом, который имеет свои налоговые последствия.

Образец договора

Договор беспроцентного займа составляется по образцу обычного договора займа. Здесь также указываются стороны соглашения, условия, реквизиты и т. д. В случае с займом от учредителя в роли заимодавца выступает сам учредитель, а в роли заемщика – организация.

Соглашения о предоставлении ссуды от учредителя включают ряд дополнительных условий, являющихся существенными условиями сделки.

Так, например, необходимо указать, что средства выдаются в безвозмездное пользование, иначе на сумму займа будут начисляться проценты, также указывается способ предоставления займа (например, внесение на расчетный счет), способ погашения и т. д. В договоре займа конкретные сроки возврата могут быть и не указаны.

Как правильно составить договор беспроцентного займа от единственного учредителя:

- в первую очередь указываем дату заключения договора и место его составления;

- затем прописываем наименования сторон соглашения: заимодатель – учредитель (паспортные данные, адрес регистрации), заемщик – юридическое лицо (название компании, ФИО руководителя). Здесь же нужно указать номер и дату устава;

- в предмете договора прописываем размер беспроцентного займа в рублях, указываем сроки предоставления средств. Обязательно следует отметить, что средства за пользование займом не взимаются;

- затем заполняются все остальные разделы соглашения: права и обязанности сторон, форс-мажорные обстоятельства, порядок изменения и прекращения договора, дополнительные условия, реквизиты сторон.

Образец договора беспроцентного займа от учредителя можно сказать здесь.

Возврат за счет имущества заемщика

Каким образом и когда будут переданы средства (имущество) кредитору – данный момент является одним из основных пунктов соглашения беспроцентного займа. Вариации возврата таковы:

- безналичный перевод денежных средств со счета заемщика на счет кредитора;

- возврат наличными средствами через кассу предприятия, с подтверждением получения;

- товаром по цене, принятой за основную на действующем рынке.

Когда предметом договора были денежные средства, но возврат подразумевался в иной форме – необходимо передать права на имущество. В обязательном порядке передаваемое имущество оценивается. На этапе заключения договора это происходит, если заранее оговорено, что возврат будет осуществляться не деньгами.

При варианте, когда по предварительной договоренности заемщик расплачивается ценными предметами или товаром по текущим обязательствам (что должно быть зафиксировано, как возможность в соглашении), необходимо провести их оценку. Это мероприятие может быть осуществлено как сторонами договора, так и привлеченным третьим лицом.

Если создается такая ситуация, когда заемщик не в состоянии вернуть долг, либо учредитель понимает всю выгоду развития бизнеса с потерей собственных средств, как вынужденной необходимостью, может возникнуть иная ситуация развязки. Долг можно «простить».

Как происходит получение денежных средств

Предоставляется беспроцентный займ от учредителя через кассу, либо в виде перевода на расчетный счет фирмы. Никаких конкретных правил касаемо оформления первичных документов при заключении соглашения нет.

Доказательством выдачи денежных средств могут стать расчетные документы: платежное поручение, банковская выписка, квитанция к приходному кассовому ордеру, либо акт о получении финансовой помощи.

Основанием для проведения хозяйственной операции по получению денежных средств от учредителя является сам договор займа.

После заключения соглашения необходимо составить расписку, где будет указана сумма ссуды и дата перечисления денег. Договор считается заключенным с момента поступления денег на расчетный счет, либо с момента внесения их в кассу.

Возврат долга

Договор займа обязательно должен включать условия и способы погашения. Долг можно выплачивать равными частями через равные временные промежутки (например, раз в месяц).

Для данного способа возврата займа учредителю составляется приложение к договору – график платежей (один экземпляр остается на руках у заимодавца, второй получает заемщик).

Кроме того, вся сумма ссуды может быть выплачена единовременным платежом в срок, обозначенный в договоре. Несвоевременное погашение долга образует просрочку и приводит к начислению процентов.

Во избежание этого соглашение между учредителем и организацией пролонгируется (продлевается). Срок пролонгации договора займа может быть любым, отсутствуют и ограничения касаемо количества таких продлений.

Займ будет считаться полностью погашенным при поступлении средств на расчетный счет, либо при передаче денег наличными. Обратите внимание, что расчеты с учредителем не могут производиться за счет выручки из кассы.

По указанию ЦБ РФ от 7 октября 2013 года № 3073-У наличные деньги, полученные за реализованный товар, оказанную услугу или выполненную работу, могут быть израсходованы на:

- заработную плату и социальные выплаты сотрудникам;

- погашение страховок по страховым соглашениям;

- предоставление денег под отчет;

- покупку товаров, оплату работ и услуг;

- денежную компенсацию за ранее оплаченную и возвращенную продукцию, либо за невыполненные работы или услуги.

Представленный список не содержит такого пункта, как погашение займа от учредителя. Поэтому возвращать ссуду за счет наличных денег из кассы нельзя. Нарушение данного правила может привести к наложению административной ответственности на фирму.

Возвращение долга осуществляется путем банковского перевода с расчетного счета фирмы.

Следует отметить, что нарушения кассовой дисциплины не возникнет, если предварительно снять с расчетного счета деньги, внести их в кассу и уже с этих денег выплатить займ (пункт 4 указания Банка России № 3073-У).

При получении денег по договору беспроцентного займа у учредителя не возникает обязанности уплачивать НДФЛ, так как это не считается доходом.

Налогообложение и налоговые риски

Доход, полученный от займа, не учитывается при определении налогооблагаемой базы. Это означает, что фирмы, работающие на общей системе, после подписания соглашения и получения от учредителя финансовой помощи не будут уплачивать налог на прибыль.

Это касается и фирм, работающих на «упрощенке». Также не следует уплачивать НДС, так как ссуда никак не связана с оплатой работ и услуг или реализацией продукции.

Учредитель просто дает в долг некоторую сумму денег и ничего более. Если деньги, которые фирма получила по договору займа, не были возвращены по соглашению о прощении долга, они будут квалифицированы как безвозмездно полученные средства.

Такие средства войдут в состав внереализационных доходов и будут учитываться при расчете налогооблагаемой базы. Для компаний, работающих на «упрощенке», такой долг также войдет во внереализационные доходы.

Налоги заемщика

Заемщик при беспроцентном характере займа должен будет уплатить 35 % от дохода, который он получил от экономии на процентах. Кроме того, данный налог уплачивается, если заем является процентным, но размер процентов ниже 2/3 от ставки рефинансирования ЦБ РФ. Указанные выводы следуют из п. 2 ст. 212, п. 2 ст. 224 НК РФ. В связи с этим, необходимо продумать, насколько выгодно оговаривать условие о беспроцентности займа.

При прощении долга заемщик получит доход, соответственно должен будет уплатить подоходный налог в размере 13%. Чтобы избежать уплаты такого налога, возможно заключать дополнительные соглашения, на основании которых срок договора будет продлятся.

***

Таким образом, договор займа между организацией и ее участником вполне может быть заключен. Однако следует подумать о возможных налоговых последствиях для сторон, а также характере сделки – возмездном, или безвозмездном.

Материальная выгода

Денежные средства по договору беспроцентного займа от учредителя не являются предоставленными безвозмездно, так как такая ссуда, полученная организацией, должна быть возращена заимодателю при наступлении определенного срока.

Главой 25 Налогового кодекса порядок определения материальной выгоды и ее учета при получении беспроцентного займа от единственного учредителя не установлен.

Получается, что материальная выгода, полученная фирмой от пользования безвозмездным займом, не влияет на размер налогооблагаемой базы для налога на прибыль.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Беспроцентная ссуда от иностранного учредителя

При заключении договора займа с иностранным учредителем российской компании нужно учитывать нормы валютного законодательства.

Согласно Федеральному закону от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» предоставление иностранным учредителем беспроцентного займа от учредителя в валюте признается валютной операцией.

В данном случае в роли заимодателя выступает иностранное физическое лицо, и валютные операции между резидентами и нерезидентами, связанные с предоставлением займа, могут осуществляться без ограничений (статья 6 ФЗ № 173-ФЗ).

Инструкция ЦБ РФ № 117-И гласит следующее: при получении займа от нерезидента российской компании следует составить паспорт валютной сделки.

Такой документ не оформляется, если сумма займа по договору не превышает в эквиваленте 5000 американских долларов по курсу валют, установленному ЦБ РФ на дату заключения соглашения.

Договор беспроцентного займа от учредителя – это один из самых удобных способов оказания финансовой помощи собственной фирме. Соглашение обязательно должно включать такие условия, как отсутствие процентов за пользование средствами, сроки предоставления займа и способы погашения долга.

Оформленный должным образом договор дает немало преимуществ, а именно – освобождение фирмы от уплаты налога на прибыль.

Оформление целевого займа под материнский капитал в Россельхозбанке описывается в статье: целевой займ под материнский капитал. На каких условиях в Сбербанке можно получить тендерный займ, читайте здесь.

Компании, готовые предоставить займ на карту Маэстро, смотрите в таблице.

Законодательство о бессрочных займах

Бессрочный договор займа регулируется гражданским законодательством, а именно положениями Гражданского Кодекса о займах. В ГК РФ займам посвящён параграф 1 главы 42.

А именно в п. 1 ст. 810 сказано, что если срок возврата займа не является существенным условием заключения договора займа, то этот договор называется бессрочным.

Кроме того, в этой статье сказано, что в таком случае, заёмщик обязан вернуть займодателю всю сумму долга в течение 30 дней после получения требования о возврате.

Требование должно быть направлено заёмщику в письменном виде. Кроме того, заёмщик должен расписаться в его получении. Уведомление не обязательно вручать лично в руки заёмщика. Его можно направить по почте с уведомлением. Главное, чтобы была отметка о получении.

Если заёмщик просрочит возврат займа, то это уведомление будет считаться доказательством в суде.

Однако не стоит забывать и про судебную практику по таким договорам.

Договор бессрочного займа не такая уж и редкость в наше время. Он заключается на основании положений параграфа 1 главы 42 ГК РФ. К нему применяются точно такие же условия, как и к обычному договору займа, за исключение, одного существенного условия – срока возврата.

Образец дополнительного соглашения к договору займа о продлении срока, находится в статье: дополнительное соглашение к договору займа. Основные положения договора процентного займа между юридическими лицами, рассматриваются здесь.

Процесс составления договора денежного займа между юридическими лицами, описывается на странице.