Правовое регулирование зарплатных выплат

Регулирует правовые аспекты заработных выплат Трудовой кодекс РФ. В главе 20 и 21 раскрыто понятие, порядок начислений, формы выдачи заработной платы.

Оплата труда зависит от квалификации сотрудника, объема выполняемой работы, ее условий, сложности. Зарплата включает в себя дополнительно:

- компенсационные выплаты (вредные условия труда, особые климатические сложности, сверхурочные);

- стимулирующие доплаты (премии, надбавки).

Основная часть зарплаты устанавливается двумя способами:

- В виде тарифной ставки. Работнику выплачивают фиксированную сумму за выполнение установленной нормы за единицу времени.

- Должностной оклад. Оплата за работу, которую сотрудник выполняет в течение календарного месяца согласно должностным инструкциям.

ВНИМАНИЕ! Отличие оклада от ставки в том, что первый начисляется за исполнение трудовых обязанностей, где нет установленной нормы. Ставка начисляется за выполнение нормы по договорённости.

Различают 2 вида зарплаты:

- номинальная зарплата — плата в денежном выражении, выплачивается за период рабочего времени без учета инфляции;

- реальная зарплата – тот объем товаров и услуг, которые человек может приобрести на полученную сумму.

Работодатель обязан:

- Устанавливать размер зарплаты не менее величины МРОТ. С 1 января 2021 года он составляет 11 280 руб. Максимальный размер не ограничивается.

- Принимать меры по повышению зарплаты.

- Ограничить размер налогообложения и список удержания из заработной платы

- Ограничивать процент выплаты зарплаты в натуральной форме (максимум – 20%).

- Гарантировать работнику оплату труда в случае прекращения деятельности работодателя и его неплатежеспособности.

- Отчитываться в вышестоящие инстанции о соблюдении трудового законодательства и нести ответственность за нарушения.

- Соблюдать сроки и очередность выплат.

- Обеспечить выплату заработной платы наличными средствами или в безналичной форме.

Запрещается любая дискриминация при установлении условий выплаты и начисления заработной платы.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Порядок выплаты заработной платы

Система оплаты устанавливается в соответствии с трудовым законодательством и локальными нормативными правовыми актами организации.

ВНИМАНИЕ! Ежегодно комиссией по регулированию социально-трудовых отношений разрабатываются единые рекомендации по установлению системы оплаты труда. На основании рекомендаций определяются объемы финансового обеспечения. Из-за роста цен на услуги и товары происходит индексация зарплаты.

Порядок выплаты зарплаты зависит от вида системы труда:

- Повременная. Эта форма оплаты делится на простую временную (ставка умножается на отработанные часы) и премиально-временную (с дополнительным процентом в виде премии).

- Сдельная. Зависит от объема выполненной работы, чаще используется на производстве. Сдельная форма делится на прямую (оплата за количество единиц), премиальную (премия за перевыполнение нормы), прогрессивная (оплата за одну единицу увеличивается при переработке).

- Аккордная. Оплата за каждый этап работы.

Дополнительно оплачивается сверхурочная работа за первые два часа работы в полуторном размере, за последующие часы — в двойном размере. По желанию работника сверхурочная работа компенсируется дополнительным временем отдыха.

Работа в выходные и праздничные дни оплачивается в повышенном размере или компенсируется предоставлением другого дня отдыха.

Каждый час работы в ночное время оплачивается в повышенном размере, на основании коллективного соглашения.

Сроки выплат

Сроки выплаты зарплаты прописываются в трудовом договоре и обговариваются при приеме на работу. Интервал между авансом и основной частью не превышает 15 календарных дней. Если утвержденная дата зарплаты выпадает на выходной день, деньги выплачивают накануне.

ВНИМАНИЕ! Допускается устанавливать разные дни выплат в организации для отдельных отделов.

Способы выплат

- Выплата зарплаты в денежной форме. Используется валюта Российской Федерации – рубли. В случаях, предусмотренных законодательством РФ о валютном контроле, выплата допускается в иностранной валюте.

- Заработная плата в натуральной форме. Не превышает 20% от суммы начислений.

ВАЖНО! Запрещается выдача заработка в виде купонов, кредитных документов, временных бумажных знаков, долговых расписок, токсических веществ, оружия.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

В соответствии с положениями ТК РФ, тарифная система дифференциации заработной платы работников различных категорий включает в себя:

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Довольно часто тарифная сетка оформляется в виде таблицы, в которой сведены разряды и коэффициенты – чем выше разряд, тем выше тарифный коэффициент. Для того, чтобы определить тарифный коэффициент каждого разряда нужно разделить тарифную ставку разряда на тарифную ставку первого разряда.

Тарифный разряд — это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд — это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом, согласно мнению официальных органов, выраженному в Письме Роструда от 27.04.2011г. №1111-6-1, при установлении в штатном расписании окладов по одноименным должностям размеры окладов следует устанавливать одинаковые.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

- квалификации,

- сложности работы,

- количества и качества труда.

Свое мнение Роструд основывает на том, что хотя статья 143 ТК РФ, предусматривающая тарифную систему оплаты труда, дает основание для установления «вилки» должностных окладов*, при установлении «вилки» окладов по одноименным должностям следует помнить об обязанности работодателя обеспечивать работникам равную оплату за труд равной ценности (ст.22 ТК РФ).

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

- Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

Ниже мы рассмотрим эти разновидности подробнее.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а так же перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Порядок расчета зарплаты

Этапы бухгалтерского учета труда:

- Расчеты по зарплате.

- Начисление заработной платы.

- Удержания из заработной платы в виде НДФЛ (13%). Работодатель платит страховые взносы в Фонд социального страхования, Пенсионный Фонд, Федеральный фонд обязательного медицинского страхования.

- Непосредственная выплата оставшейся суммы через кассу или банк.

Работодатель обязан извещать в письменной форме каждого работника о размере всех выплат и обосновании произведенных удержаний посредством расчетной ведомости.

Образец зарплатной ведомости

Ведомость формы Т-53, которая зарегистрирована в ОКУД под № 03010111, рекомендуется фискальными органами при начислении сотрудникам заработной платы. Ведомость заполняется бухгалтером и подписывается директором, передается кассиру для выдачи средств

Образец ведомости доступен для скачивания по ссылке. Бухгалтер вносит данные своей организации и своих сотрудников по образцу.

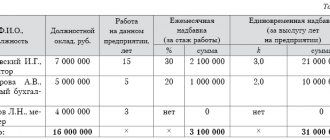

Пример расчета зарплаты

Для расчета заработной платы требуются данные:

- об установленном для работника окладе;

- о положенных вычетах по НДФЛ;

- о количестве отработанных дней за месяц;

- о суммарной з/п с начала года (за неполный месяц оклад вычисляется по формуле: отработанные дни в этом месяце * оклад/ количество всех рабочих дней этого месяца).

Сотрудник Петров с окладом 20 000 руб. отработал за сентябрь 20 дней.

Зарплата за сентябрь: 20 000 * 20 дн. (количество отработанных дней) / 21 дн. (количество рабочих дней в сентябре) = 19 048

Вычетов сотруднику не положено, так как он не имеет для этого оснований (несовершеннолетние дети, статус ветерана, инвалида)

Удерживается НДФЛ: 19 048 * 13% = 2 476

Таким образом, на руки Петров получит 19 048 – 2 476 = 16 571,43 руб. в сентябре.

Какие существуют формы оплаты труда

Платить можно фиксированной суммой, не зависящей от объема выполненной работы, либо, наоборот, доход будет зависеть от ее количества и качества. Можно привязать выплаты к затраченному времени на выполнение поставленных задач или просто договориться о фиксированном вознаграждении.

Сдельная форма

Сдельный способ применим чаще всего к виду работы, связанной с производством или продажей товаров и услуг. Наличие сдельных расценок позволяет работнику влиять на свой доход, так как существует прямая зависимость дохода от выполнения нормы.

Повременная форма

При использовании повременной системы доход зависит от проведенного за работой времени, а не выполненных задач. Единицей измерения может служить час, неделя или месяц. В таком случае устанавливается фиксированная сумма за единицу времени и отсчитывается, сколько единиц было затрачено на выполнение задач.

ВАЖНО! Условия и способы оплаты не могут быть изменены в одностороннем порядке. Изменения должны быть доведены до сотрудника в письменном виде минимум за месяц.

Другие виды

Выплата заработной платы и других поощрений работника регулируется на законодательном уровне. Существует разделение оплаты в зависимости от квалификации работника, сложности выполнения задач и профессиональной подготовки человека. Все это может применяться в виде различных надбавок к установленной форме либо иметь самостоятельный характер.

ТК РФ выделяет три основных способа оплаты:

- Тарифная ставка означает выполнение объема работы за определенное время. Этот способ используется для профессий, где важен не столько результат, сколько количество отработанного времени.

- Должностной оклад представляет собой фиксированную сумму за выполнение работы в течение месяца. Это самый распространенный и эффективный способ. Заработок не меняется в зависимости от показателя работы, что гарантирует стабильность дохода. Для большинства людей это важнее, чем погоня за богатством с минимальным или непостоянным доходом.

- Базовый оклад относится к служащим муниципальных или государственных учреждений и составляет минимальное значение с учетом квалификации служащего. Обычно к базовому окладу применяют различного рода надбавки за выполнение определенного типа работ и выслугу лет.

Несмотря на большой выбор форм оплаты труда по Трудовому кодексу РФ, важно придерживаться требований законодательства и учитывать работоспособность сотрудников. Не стоит превращать работу в гонку на выживание ради собственного прогресса и прибыли. Задача руководителя – обеспечить работников достойной оплатой труда и создать условия для качественного выполнения поставленных задач.