Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Декларация

Назад

Опубликовано: 28.07.2017

Время на чтение: 5 мин

0

309

Строка 090 декларации по НДС в разделе 3 заполняется по факту восстановления налога, в случае, если представитель декларации выступает в роли покупателя и пользуется правом вычета «авансового» НДС при осуществлении полной или частичной оплаты своему поставщику в счет предстоящей поставки товаров.

- Порядок вычета НДС поставщику по выдаче частичной предоплаты

- Восстановление НДС поставщику по частичной предоплате

- Строка 090: руководство по отображению данных

Раздел 3 декларации по НДС — расшифровка строк

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

- В стр. 010–042 вносятся цифры, определяющие базу по налогу.

- Стр. 043 заполняют экспортеры, которые отказались от ставки НДС 0%.

- Стр. 044 предназначена для участников системы Tax Free.

- По стр. 045–046 приводится база по реализации после истечения срока таможенной процедуры.

- По стр. 050 показывают реализацию предприятия в целом.

- В стр. 060 отражаются СМР для собственного потребления.

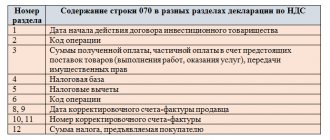

- По стр. 070 показывается сумма поступивших авансов по грядущим отгрузкам.

- В стр. 080 фиксируется общая сумма налога к восстановлению.

- В стр. 090 приводится величина НДС, которую следует восстановить с поступивших ранее авансов.

- По стр. 100 показывается сумма к восстановлению по тем операциям, что облагаются по ставке 0 процентов.

- В стр. 118 выводится сумма налога с учетом восстановленного. Она вычисляется путем сложения соответствующих граф стр. 010–080 и 105–115 раздела 3.

- Стр. 120–190 нужны для отражения суммы НДС, подлежащего вычету.

- В стр. 200–210 приводится сумма НДС, начисленная к уплате или к уменьшению. Для этого нужно вычесть из стр. 118 стр. 190. Если полученный показатель больше нуля, то он вписывается в стр. 200, если меньше — в стр. 210.

Условия применения вычета по предоплате поставщику

Право на применение вычета, показываемого по строке 130, дает п. 12 ст. 171 НК РФ, разрешающий покупателю, сделавшему предоплату поставщику, воспользоваться вычетом в сумме налога, переданного в составе этой предоплаты. Налог рассчитывается путем выделения его величины из общей суммы предоплаты по расчетной ставке (т. е. 20/120 или 10/110).

Такой вычет является зеркальным отражением обязанности поставщика, получившего предоплату, исчислить с нее налог к уплате в бюджет. Причем для применения вычета (как у покупателя, так и у поставщика) не имеет значения, каким из способов (денежным или неденежным) осуществлена предоплата (п. 23 постановления Пленума ВАС РФ от 30.05.2014 № 33). Также неважно наличие у покупателя долга перед поставщиком по другому договору (письмо Минфина России от 05.03.2011 № 03-07-11/45).

Покупатель вправе отказаться от использования этого вычета. Решение о его применении или неприменении лучше отразить в тексте учетной политики, посвященном НДС.

Для того чтобы вычетом по выданному поставщику авансу можно было воспользоваться, покупателю требуется одновременно соблюсти несколько условий (п. 9 ст. 172 НК РФ):

- в тексте договора на поставку должна присутствовать оговорка о предварительной оплате за будущее приобретение в полной или частичной сумме;

- факт осуществления предоплаты должен подтверждаться документально: платежными документами, актами передачи имущества или зачета взаимных требований;

- на сумму сделанной предоплаты от поставщика должен быть получен счет-фактура, выставленный поставщиком по правилам оформления этого документа, применяемым при создании счетов-фактур на поступившие от покупателей авансы.

Можно ли заявить НДС к вычету, если вы перечислили аванс больше, чем указано в договоре, или в договоре нет конкретной суммы аванса, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ вы можете получить бесплатно.

Действующее законодательство (п. 1 ст. 168 НК РФ) обязывает поставщика к выставлению в адрес покупателя таких счетов-фактур при получении предварительного платежа. Как и в любом ином случае, требующем оформления счета-фактуры, выставить такой документ нужно не позже 5 календарных дней, отсчитываемых от даты события (п. 3 ст. 168 НК РФ), т. е. от даты поступления предоплаты к поставщику.

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/[email protected]

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

- Для заполнения стр. 010 гр. 3 берется квартальный суммарный кредитовый оборот по счетам 90 «Выручка» и 91 в части доходов по операциям, подлежащим обложению НДС, а графы 5 — суммарный дебетовый оборот счетов 90 «НДС» и 91 «НДС».

- Стр. 070 гр. 5 равна сумме НДС, отраженного за квартал по дебету счета 76 «НДС с авансов полученных».

- Стр. 090 гр. 5 — это сумма налога, получившаяся по дебету счета 76 «НДС с авансов выданных» за налоговый период.

- Стр. 118 — это суммарный кредитовый оборот счета 68 «НДС». Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.

- Заполнить стр. 120 нужно цифрой, соответствующей кредитовому обороту счета 19 за квартал.

- В стр. 130 отобразится кредитовый оборот счета 76 «НДС с авансов выданных».

- Значение стр. 170 соответствует кредитовому обороту счета 76 «НДС с авансов полученных».

- Показатель стр. 190 равен сумме дебетового оборота счета 68 «НДС» (за минусом НДС, переведенного в казну за предшествующий период). Эта строчка должна быть равна итоговой сумме НДС в книге покупок.

О нюансах заполнения каждой строки декларации по НДС рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Образец заполнения раздела 3 можно скачать по ссылке ниже:

Восстановление НДС поставщику по частичной предоплате

Восстановление НДС поставщику по авансовой предоплате предусмотрено тогда, когда аванс будет признан закрытым.

Ниже приведен перечень причин, по которым аванс может признаваться закрытым:

- поставка товара, по которой перечислялся аванс или его часть, осуществлена;

- поставщик в полном или частичном объеме возвратил предоплату.

- аванс в счет последующей поставки перестал квалифицироваться как таковой по причине изменения его назначения;

- имел место факт списания на финансовые результаты суммы незакрытой предоплаты;

- предоплата учтена при зачете взаимных требований.

Контролирующие органы налоговой службы могут потребовать объяснений в случае отказа от восстановления налога.

При восстановлении на сумму налога на добавленную стоимость (который отвечает сумме закрытой предоплаты по расчетной ставке) бухгалтерская проводка осуществляется так:

Д 76 / ВА К68 / 02,

где 76 / ВА – субсчет учета НДС по выданной предоплате.

Восстановленная сумма определяется как оборот по дебету субсчета 76/ВА в корреспонденции с кредитом субсчета 68/02 за отчетный период в декларации.

Определение границ земельного участка имеет право осуществлять только кадастровый инженер. Вы не получили квитанцию на оплату земельного налога? Как в этом случае уплатить сбор, читайте здесь. Как выглядт межевой план земельного участка? Образец вы найдете в этой статье.

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Последствия применения вычета по строке 130

Суммы налога, принятые к вычету по строке 130, подлежат восстановлению у покупателя (подп. 3 п. 3 ст. 170 НК РФ) на момент получения предмета покупки или возврата поставщиком суммы сделанной предоплаты. Восстановление делается в той же сумме, в которой налог принимался к вычету. Одновременно покупатель при принятии покупки к учету принимает к вычету НДС, выставленный ему поставщиком в «отгрузочном» счете-фактуре.

Пример восстановления НДС, принятого к вычету с аванса от КонсультантПлюс Организация «Альфа» (применяет ОСН) перечисляет 15 июня продавцу аванс за товары 60 000 руб., в том числе НДС — 10 000 руб. По итогам II квартала она заявляет сумму НДС с аванса к вычету. Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности –001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Связь строки 130 со строкой 090

После оприходования имущества от поставщика покупателю, применившему авансовый налоговый вычет, следует:

- восстановить НДС по предоплате (подп. 3 п. 3 ст. 170 НК РФ) в том размере, который приходится на часть уплаченного аванса, зачтенную по договору в оплату полученного имущества (письмо Минфина РФ от 28.11.2014 № 03-07-11/60891);

- отразить авансовый счет-фактуру, по которому применялся вычет, в книге продаж (п. 14 Правил ведения книги продаж);

- внести факт восстановления налога в строку 090 декларации по НДС (п. 38.8 Порядка заполнения декларации по НДС).

Восстановить НДС придется и в случае изменения условий или расторжения договора, если поставщик вернул сумму предоплаты (полностью или частично).

Налоговики настроили автоматическую проверку соответствия сумм по строкам 130 и 090 и в случае нестыковки этих показателей требуют представить пояснения по строке 130 декларации по НДС.

Правом на вычет покупатель может воспользоваться позже, при получении и оприходовании имущества по счету-фактуре к нему (письма Минфина от 22.11.2011 № 03-07-11/321, от 20.08.2009 № 3-1-11/651). К занижению обязательств по НДС такие действия покупателя не ведут. В этом случае покупателю нет необходимости восстанавливать налог при получении имущества от поставщика и, соответственно, заполнять строки 130 и 090.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.