В данной статье профессор М.Л. Пятов продолжает знакомить читателей с положениями нового закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Материал посвящен порядку составления и представления первичной учетной документации как основы учетных записей и ведения регистров бухгалтерского учета, определяемому новым Федеральным законом.

В Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 2011 года), как и в версии Федерального закона от 21.11.1996 № 129-ФЗ (далее — Закон 1996 года), вопросы, касающиеся порядка составления и представления первичных учетных документов как основания для записей на счетах бухгалтерского учета, определяются специальной статьей 9 «Первичные учетные документы». Однако положения Закона 2011 года в данной области содержат существенные новации, на которые следует обратить внимание.

Возможна ли учетная запись без первичного документа?

В пункте 1 статьи 9 Закона 1996 года устанавливалось, что «все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет».

В положениях Закона 2011 года содержится несколько иная формулировка: «каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом» (п. 1 ст. 9).

Означает ли это, что первичный документ уже не рассматривается Законом как единственное «основание для ведения бухгалтерского учета»? На этот вопрос сложно дать однозначный ответ. Формально, скорее — да, ведь закон гласит, что первичным учетным документом должен оформляться «каждый факт хозяйственной жизни», а согласно статье 5 Закона 2011 года, факты хозяйственной жизни выступают не единственными объектами бухгалтерского учета.

Методы отражения сведений в регистрах

Сведения в регистрах могут отражаться различными методами. Выбранный способ будет называться техникой учетной регистрации. Если сведения вносятся в таблицу на основании документации, это будет именоваться разноской операции.

Запись может выполняться этими методами:

- Линейно-позиционный принцип. В данном варианте обороты по дебету и кредиту составляют единую линию. Это удобный метод для ведения учета расчетов. Он облегчает отслеживание состояния всех типов долгов. Подобная запись позволяет объединить данные из детализированного и обобщенного учета.

- Шахматный принцип. Сумма по выполненному действию фиксируется в один прием и по дебету, и по кредиту. Этот метод отличается наглядностью. Записи являются детализированными, так как они раскрывают состав корреспонденции. Шахматный принцип актуален при формировании множества регистров, включая журналы-ордеры.

Методы записи определяются в зависимости от потребностей компании, особенностей вносимой информации.

Унифицированные формы первичных документов

Пунктом 2 статьи 9 Закона 1996 года устанавливалось, что «первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации». В качестве исключения из этого общего правила служила норма, согласно которой «документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц». «В целях реализации положений Федерального закона «О бухгалтерском учете» 1996 года Правительством РФ было издано Постановление от 08.07.1997 № 835 «О первичных учетных документах» (далее — Постановление), в котором на Государственный комитет РФ по статистике были возложены «функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий» (п. 1 Постановления).

Также Государственному комитету Российской Федерации по статистике было предписано «обеспечить через территориальные органы статистики начиная с 1 января 1998 г. предоставление альбомов унифицированных форм первичной учетной документации и их электронных версий пользователям на договорной основе при соблюдении принципа конкурентности» (п. 4 Постановления).

Во исполнение Постановления Правительства РФ от 08.07.1997 № 835 Государственный комитет Российской Федерации по статистике и Минфин России выпустили совместное Постановление (соответственно, от 29.05.1998 № 57а и от 18.06.1998 № 27н), которым был утвержден Порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории РФ, унифицированных форм первичной учетной документации (далее — Порядок).

Согласно этому Порядку, с 1 января 1999 года первичные учетные документы должны были приниматься к учету, «если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 гг. по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по следующим разделам учета: по учету сельскохозяйственной продукции и сырья; по учету труда и его оплаты; по учету основных средств и нематериальных активов; по учету материалов; по учету малоценных и быстроизнашивающихся предметов; по учету работ в капитальном строительстве; по учету работы строительных машин и механизмов; по учету работ в автомобильном транспорте; по учету результатов инвентаризации; по учету кассовых операций; по учету торговых операций». Согласно пункту 5 данного Порядка, предоставление пользователям альбомов унифицированных форм первичной учетной документации и их электронных версий должно было осуществляться территориальными органами государственной статистики, начиная с 1 января 1998 года, на договорной основе.

Закон 2011 года отменяет данное положение. Пункт 2 статьи 9 лишь определяет обязательные реквизиты первичных документов. Согласно Закону, «обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц».

Состав обязательных реквизитов первичного документа сохранился, но здесь следует обратить внимание на формулировку Закона 2011 года в части реквизита, отражающего измеритель факта хозяйственной жизни.

Если Закон 1996 года говорил об «измерителях хозяйственной операции в натуральном и денежном выражении», то Закон 2011 года указывает на «величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения». Таким образом, согласно новому Закону 2011 года, первичный документ может и не содержать денежного измерения отражаемого в учете хозяйственного факта.

Согласно пункту 4 Закона 2011 года, «формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации».

Носители первичных документов

Напомним, пункт 7 статьи 9 Закона 1996 года определял положение, согласно которому «первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры». Это предписание Закона изменилось как по форме, так и по содержанию, в частности введением предписания об электронной подписи.

Согласно пункту 5 статьи 9 Закона 2011 года: «Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью». При этом пунктом 6 статьи 9 Закона 2011 года устанавливается, что «в случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа». Здесь следует обратить внимание читателя на существование специального Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи», статья 2 которого определяет электронную подпись как «информацию в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определенного лица, подписывающего информацию».

Данный Закон «регулирует отношения в области использования электронных подписей при совершении гражданско-правовых сделок… при совершении иных юридически значимых действий» (ст. 1) и, в частности, определяет:

- порядок правового регулирования отношений в области использования электронных подписей;

- принципы использования электронной подписи;

- виды электронных подписей;

- условия признания электронных документов, подписанных электронной подписью, равнозначными документам на бумажном носителе и пр.

Исправления в первичных документах

Закон 1996 года, определяя порядок исправлений в первичных документах, фактически содержал положения, относящиеся к иным сферам законодательства (регулирования банковской деятельности и т. п.).

Напомним, что пунктом 5 статьи 9 Закона 1996 года устанавливалось, что «внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений». Согласно пункту 7 статьи 9 Закона 2011 года, «в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление… должно содержать дату исправления, а также подписи лиц, составивших документ… с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц».

Изъятие первичных документов

Положения Закона о возможном изъятии первичных учетных документов также в большей степени стали соответствовать рамкам именно законодательства о бухгалтерском учете, не повторяя норм налогового, административного, уголовного и прочих сфер права.

Пунктом 8 статьи 9 Закона 1996 года устанавливалось, что «первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации», а «главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия».

Закон 2011 года по этому поводу гласит следующее: «В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета».

Порядок отражения хозяйственных операций

Вся информация, которая вносится в регистры бухгалтерского учёта, должна быть отражена правильно и в полном объеме. Если в документе допущена механическая или математическая ошибка, то исправляется она определённым способом:

- составляется дополнительная бухгалтерская проводка;

- сторнируется запись;

- корректируется запись.

Если в регистре была допущена ошибка не связанная с корреспонденцией счетов и итоговыми суммами, то она может быть правильна коррекцией записи. Для этого одной тонкой чертой перечёркивается неправильная запись, а рядом указывается точная информация. В нижней части документа указывается запись «исправленному верить», после чего ставится дата и подпись. Такой способ исправления данных используется в бухгалтерских справках, пояснительных записках к бухбалансу. Если ошибка в реестре была допущена ошибка в корреспонденции счетов, то применить нужно метод «красное сторно». Данный метод заключается в следующем:

- работник бухгалтерии чернилами красного цвета дублирует ошибочную корреспонденцию, а затем чернилами синего цвета указывает верную проводку.

Если в реестре была неправильно указана сумма, а проводка правильно, то можно для исправления использовать метод дополнительных проводок. При применении данного метода следует отразить неучтенные данные в такой же корреспонденции.

Порядок ведения регистров бухгалтерского учета

Закон 2011 года в части правил, касающихся составления и представления первичных документов, содержит, как и Закон 1996 года, специальную статью 10 «Регистры бухгалтерского учета». Пункты 1 и 2 статьи 10 Закона 2011 года воспроизводят классические правила организации системы регистров бухучета, согласно которым «данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета» (п. 1), и «не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета» (п. 2). Дальнейшие положения статьи 10 Закона 2011 года содержат существенные изменения, на которые следует обратить внимание.

Налоговые регистры вести не будем

Пренеприятнейшим известием для бухгалтеров ознаменовало себя наступление 2002 года. С этого времени они дополнительно должны «тянуть» налоговый учет предприятия. По идее он нужен, чтобы правильно начислить налог на прибыль. Для этого и предназначены специальные формы, куда заносится вся необходимая информация.

Тем не менее многие продолжают рассчитывать налог прямо в декларации, используя подручные средства: калькулятор и черновики. Разумеется, при этом бухгалтер не использует никаких регистров учета. Как ни странно, это поведение вполне обоснованно и в некотором смысле рационально.

Регистры и политика

Начнем с общеизвестного. Все фундаментальные моменты, касающиеся налогового учета, заложены в статье 313 Налогового кодекса. Внимательно прочитаем один важный абзац: «…если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы… налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета». Обратили внимание на слово «вправе»? То есть главный налоговый документ страны вовсе не обязывает составлять налоговые формы. Их ведение носит лишь рекомендательный характер. Но это теория.

А что происходит на практике? Работники МНС пытаются наказывать «неугодливые» фирмы. Им инкриминируют «грубое нарушение правил учета доходов и расходов и объектов налогообложения» (ст. 120 НК РФ) или же «непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» (ст. 126 НК РФ). На деле же оштрафовать фирму не удается…

Ответственность будет позже

Сначала разберемся, почему «не работает» статья 120 кодекса. Дело в том, что отсутствие регистров налогового учета не входит в число грубых нарушений, определенных этой статьей. В ней речь идет только об отсутствии регистров бухгалтерского учета, а отнюдь не налогового. Следовательно, статью 120 Налогового кодекса применить нельзя. Показательным в этом вопросе будет постановление ФАС Северо-Западного округа от 26 ноября 2003 г. по делу № А05-4805/03-269/11.

Пример 1

Налоговая инспекция провела выездную проверку ООО «Бонадэа». Контролеры выяснили, что в 2000 и 2001 годах фирма не вела налоговые карточки по учету доходов и налога на доходы физических лиц по форме № 1-НДФЛ. Они посчитали, что компания грубо нарушает правила учета доходов и расходов, и потребовали уплатить штраф 15 000 руб. на основании пункта 2 статьи 120 Налогового кодекса.

Фирма это требование проигнорировала, и налоговики обратились в суд. Однако арбитры проверяющих не поддержали. Доводы в пользу «Бонадэа» были следующими.

Согласно статье 120 Налогового кодекса, под грубым нарушением понимают отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета. А форма № 1-НДФЛ представляет собой регистр учета налогового, предназначенный для правильного исчисления этого налога. Следовательно, их отсутствие не является грубым нарушением.

Отметим, что, хотя форма № 1-НДФЛ и не является регистром для учета налога на прибыль, аргументы судей применимы и в нашей ситуации.

Сами чиновники признают, что совершили ошибку. Так, принимая главу 25 Налогового кодекса, они «забыли» предусмотреть наказание за отсутствие налоговых регистров. Об этом, в частности, заявила заместитель руководителя департамента налогообложения прибыли МНС Елена Попова на пресс-конференции, посвященной вопросам уплаты этого налога. «На данный момент у нас отсутствует ответственность за неведение налогового учета. Иногда складывается такая ситуация, что налогоплательщик может отказаться от ведения регистров налогового учета, хотя в 313-й статье Налогового кодекса говорится, что налогоплательщик обязан самостоятельно вести регистры, на основе которых он формирует налоговую декларацию. Однако при его отказе от ведения такого учета мы не можем принять никаких мер», – буквально так обрисовала положение чиновница.

Правда, сейчас МНС старается исправить это положение. Для этого они уже подготовили необходимые поправки в кодекс. Госпожа Попова поделилась некоторыми подробностями того, с чем придется столкнуться бухгалтерам: «Мы ориентированы на 120-ю статью кодекса, которая предусматривает санкции за грубые нарушения правил бухгалтерского учета, нам бы хотелось дополнить их и санкциями за неведение налогового учета».

Конечно не факт, что эти поправки примут. Но в любом случае начнут они действовать не раньше чем со следующего года. А до тех пор инспекторам придется мириться с текущим положением дел.

Кому нужны документы

Теперь обратим внимание на статью 126 Налогового кодекса. Допустим, в ходе проверки проверяющие потребовали необходимые налоговые регистры, а вы их не представили. Иногда в подобных ситуациях они автоматически начисляли штраф в размере 50 рублей за каждую непредставленную форму.

Если с вашей организацией приключится то же самое, торопиться его уплачивать не стоит. Дело в том, что сумму начисленного штрафа налоговики обосновать не могут. Ведь Налоговый кодекс не разрешает им устанавливать обязательные формы документов налогового учета (ст. 313 НК РФ). Значит, контролеры попросту не смогут определить точное количество тех или иных налоговых регистров, которые им необходимо представить. Все это подтверждает и арбитраж.

Пример 2

В ходе выездной проверки налоговая инспекция направила ООО «Провинция» требование представить регистры налогового учета по амортизации основных средств. Это требование оказалось невыполненным. Тогда инспекторы, ссылаясь на пункт 1 статьи 126 Налогового кодекса, предложили коммерсанту заплатить штраф 450 руб. При расчете этой суммы работники МНС предполагали, что у организации должен быть один регистр в месяц. «Провинция» платить отказалась, и дело рассматривалось в судебном порядке.

Суд первой инстанции во взыскании штрафа отказал. Инспекторы попытались оспорить это решение и подали кассационную жалобу. Однако и на этот раз арбитры встали на сторону «Провинции». Они указали на следующее. Регистры налогового учета нужны, однако их форму коммерсант вправе определять самостоятельно. В этой связи невозможно определить количество документов, которые фирма должна была представить. А дальше следует: «…налоговая инспекция не обосновала размер взыскиваемого штрафа на основании пункта 1 статьи 126 Налогового кодекса. При таких обстоятельствах кассационная инстанция не находит оснований для отмены решения суда» (см. постановление ФАС Северо-Западного округа от 2 февраля 2004 г. по делу № А13-6442/03-21).

Подытожим: законных оснований для привлечения к ответственности за отсутствие документов налогового учета у работников МНС, как видите, пока нет. Поэтому весь налоговый учет в своей фирме вы вполне можете (разумеется, по желанию) свести к составлению учетной политики для целей налогообложения. Этот документ действительно необходим для работы, хотя бы потому, что в нем определяют способ исчисления НДС («по оплате» или «по отгрузке») и налога на прибыль (кассовый метод или метод начисления). Хотя отсутствие учетной политики грозит компании символическим штрафом в 50 рублей (п. 1 ст. 126 НК РФ). Вдобавок могут оштрафовать еще и руководителя или главного бухгалтера фирмы. Для них штраф составит от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Ну а все требования чиновников, которые касаются регистров по налогу на прибыль, вы можете смело игнорировать по меньшей мере до конца этого года.

И. Шмелев, эксперт ПБ

Ведение учета методом двойной записи

Прежде всего, именно положения нового закона о порядке организации системы учетных регистров теперь содержат указание на обязательность ведения организациями бухгалтерского учета методом двойной записи.

В Законе 1996 года данное указание содержал пункт 4 статьи 8, которым устанавливалось, что «организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета».

Пункт 3 статьи 10 Закона 2011 года определяет, что «бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами». Это не только изменение места данной нормы в тексте Закона, но и введение в нее возможности определения исключений для этого правила федеральными стандартами бухгалтерского учета.

Однако и смена позиции данной нормы в структуре Закона также имеет значение, так как помещение ее в статью 10 подчеркивает роль счетов бухгалтерского учета как группировочного признака, организующего систему учетных регистров.

Обязательные реквизиты учетных регистров

Пункт 2 статьи 10 Закона 1996 года устанавливал, что «хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета». Закон 2011 года отменяет хронологическую последовательность как единственно возможный вариант организации записей на счетах, на что указывает один из определяемых Законом обязательных реквизитов учетных регистров — норма, появившаяся в Законе впервые.

Согласно пункту 4 статьи 10 Закона 2011 года, «обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц».

По аналогии с определениями, касающимися первичных документов, пункт 5 статьи 10 Закона устанавливает что «формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации».

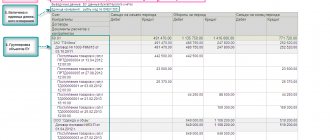

Регистры бухучета в «1С»

Рассмотрим регистры бухгалтерского учета, которые используются в программе «1С:Бухгалтерия предприятия 8», ред. 3.0. Для этого предусмотрены стандартные отчеты, которые находятся в разделе «Отчеты»

и

«Справки-расчеты»

в разделе

«Операции»

.

Чтобы настроить в данных регистрах отображение должности и расшифровки подписи ответственных лиц, необходимо предварительно зайти в раздел «Главное»

–

«Организации»

–

«Подписи»

–

«Ответственные за подготовку отчетов»

. Далее требуется выбрать ответственных в полях

«Бухгалтерские регистры»

,

«Налоговые регистры»

и

«Статистическая отчетность»

. Чтобы установить даты, с которых подпись ответственного лица будет выводиться в бухгалтерских регистрах, перейдите по ссылке

«История»

.

Бухгалтерские регистры и коммерческая тайна

В Законе 1996 года содержалась специальная норма, указывающая следующее: «Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной» (п. 4 ст. 10).

Закон 2011 года данной нормы не содержит, что естественно вызывает вопрос о сохранении за содержанием бухгалтерских регистров статуса коммерческой тайны экономического субъекта.

Здесь, как и в рассмотренных выше случаях коррекции положений закона относительно снятия нерациональных повторов с нормативно-правовыми актами иных областей действующего права, нам следует воспользоваться общими положениями Федерального закона от 29.07.2004 № 98-ФЗ «О коммерческой тайне» (далее — Закон «О коммерческой тайне»).

Статья 3 данного Закона определяет коммерческую тайну как «режим конфиденциальности информации, позволяющий ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду».

При этом Законом устанавливается, что информация, составляющая коммерческую тайну (секрет производства), — это «сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности в научно-технической сфере, а также сведения о способах осуществления профессиональной деятельности, которые имеют действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны».

Также Закон специально определяет понятия обладателя информации, составляющей коммерческую тайну, доступа к такой информации, ее передачи и предоставления, и разглашения информации данного вида.

Согласно статье 3 Закона «О коммерческой тайне»:

«обладатель информации, составляющей коммерческую тайну, — лицо, которое владеет информацией, составляющей коммерческую тайну, на законном основании, ограничило доступ к этой информации и установило в отношении ее режим коммерческой тайны;

доступ к информации, составляющей коммерческую тайну, — ознакомление определенных лиц с информацией, составляющей коммерческую тайну, с согласия ее обладателя или на ином законном основании при условии сохранения конфиденциальности этой информации;

передача информации, составляющей коммерческую тайну, — передача информации, составляющей коммерческую тайну и зафиксированной на материальном носителе, ее обладателем контрагенту на основании договора в объеме и на условиях, которые предусмотрены договором, включая условие о принятии контрагентом установленных договором мер по охране ее конфиденциальности;

предоставление информации, составляющей коммерческую тайну, — передача информации, составляющей коммерческую тайну и зафиксированной на материальном носителе, ее обладателем органам государственной власти, иным государственным органам, органам местного самоуправления в целях выполнения их функций;

разглашение информации, составляющей коммерческую тайну, — действие или бездействие, в результате которых информация, составляющая коммерческую тайну, в любой возможной форме (устной, письменной, иной форме, в том числе с использованием технических средств) становится известной третьим лицам без согласия обладателя такой информации либо вопреки трудовому или гражданско-правовому договору».

Согласно статье 5 Закона «О коммерческой тайне», «режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении… сведений… обязательность раскрытия которых или недопустимость ограничения доступа к которым установлена иными федеральными законами».

Пунктом 11 статьи 13 Закона 2011 года определяется, что «в отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны». При этом состав бухгалтерской (финансовой) отчетности устанавливается статьей 14 Закона 2011 года, согласно которой «годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним» (п. 1). «Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним» (п. 2). «Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным законом, устанавливается федеральными стандартами» (п. 3). «Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации» (п. 4). «Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года № 86-ФЗ „О Центральном банке Российской Федерации (Банке России)»» (п. 5).

Таким образом, в соответствии с Законом «О коммерческой тайне», организация может установить режим коммерческой тайны в отношении содержании своих учетных регистров.

Носители учетных регистров

Претерпели определенные изменения и положения Закона относительно носителей учетных регистров.

Напомним, что Законом 1996 года устанавливалось, что «регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях» (п. 1 ст. 10).

В соответствии со статьей 10 Закона 2011 года, «регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью» (п. 6). «В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа» (п. 7).

Очевидно, что данное изменение текста Закона лишь привело последний в большее соответствие реалиям современности.

Классификация

Учетные регистры – это таблицы, составленные по специальной форме. Они нужны для фиксирования действий организации (расчеты, поступления и прочее) на счетах бухучета. Подразделяются на виды по следующим характеристикам:

- По назначению. По этому признаку таблицы подразделяются на три типа. В хронологические таблицы сведения заносятся по мере их возникновения, однако при этом они не систематизируются. В систематические регистры информация заносится на основании счетов, на которых она размещена. Данные из этих двух таблиц связаны между собой. Существуют также формы, в которых выполняется обобщенная и систематическая запись. Они будут комбинированными. Например, такой таблицей считается «Журнал-Главная».

- По работе со сведениями. По этому признаку таблицы подразделяются на интегрированные и дифференцированные. На первой данные интегрируются, а на второй – разделяются.

- По виду. Форма таблиц может быть совершенно разной. К примеру, это карточки, книги. Первые – это бланки в виде таблицы, вторые – переплетенный документ со шнуровкой. Свободный лист – это таблица, размещенная на бланке. Это нечто среднее между карточкой и книгой. Каждая из форм подлежит особому хранению. К примеру, карточки помещаются в картотеки, а свободные листы – в папки. Для этих форм необходимо завести реестры. Нужны они для предотвращения кражи и подмены. Если документ будет утерян, его легко восстановить на основании данных реестра.

- По содержанию. Есть синтетические и аналитические таблицы. В первом варианте сведения фиксируются в обобщенной форме в денежном измерении. Данные заносятся на основании синтетических счетов. Обобщенным регистром считается Главная книга. В аналитических регистрах данные фиксируются по счетам с соответствующим наименованием. То есть отражаются детализированные сведения. В большинстве компаний применяются комплексные формы, которые совмещают в себе два типа учета (общий и детализированный).

Какие есть правила и примеры заполнения регистров бухгалтерского учета?

Как применяются регистры бухгалтерского учета при упрощенном способе ведения бухгалтерского учета?

Рассмотрим подробнее классификацию таблиц в зависимости от их вида:

- Контокоррентные. Такие карточки отличаются односторонней формой. На одной стороне размещены столбцы «Кредит» и «Дебет». Такое расположение сведений позволяет быстро сравнивать данные, анализировать состояние различных операций.

- Инвентарные. Такие карточки нужны для учета ценностей, которые есть на предприятии. В них есть эти графы: приход, трата и остаток. Они подразделяются на колонки. В документе есть норматив запаса, позволяющий определить расхождение реального объема средств, которые есть в компании, с требуемым объемом.

- Многоколончатые. Нужны для учета операций, выполняемых в компании.

Важно! Вся информация, размещенная в регистрах, должна быть достоверной. За достоверность сведений отвечает человек, который составлял и подписывал документы.

В регистры не могут вноситься незаконные корректировки. Система должна быть защищена от несанкционированных исправлений. Если нужно исправить ранее внесенную ошибку, инициируется специальная процедура. Нужно обосновать корректировку, а также заверить ее подписью. Также должна быть прописана дата внесения исправлений. Соответствующие правила оговорены статьей 10 ФЗ №402 от 6 декабря 2011 года «О бухучете». В этом же ФЗ указано, что сведения из регистров признаются коммерческой тайной. Если какие-либо лица будут разглашать рассматриваемые данные, за это накладывается ответственность.