Материальная помощь 4000 код дохода и код вычета 2021

Материальная помощь и коды справки 2-НДФЛ – что это такое 2. Коды дохода материальной помощи до 4000 рублей и выше 3.

Коды вычета материальной помощи в справке 2-НДФЛ Материальная помощь и коды справки 2-НДФЛ – что это такое Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб.

Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно: Статья 217 НК РФ.

Коды доходов для справки 2-НДФЛ в 2021 году

2201 Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка 2202 Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна 2203 Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике 2204 Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов) 2205 Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС. В данном разделе представлено значительное количество кодов, из которых подходящими являются 3: Вид матпомощи Код дохода Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей.

2710 Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя 2760 Матпомощь для трудящихся, , либо которые их усыновили, или взяли под опеку 2762

Код дохода материальной помощи

п.

Что касается кода дохода по материальной помощи в справке 2-НДФЛ, то его нужно выбрать из кодов дохода, приведенных в Приложении № 1 к приказу ФНС от 10.09.

2015 № В нем приведены следующие варианты кодов дохода: 2760 — код дохода по матпомощи сотрудникам, в том числе бывшим, которые ушли на пенсию из-за инвалидности или по возрасту; 2761 — код дохода по материальной помощи инвалидам от общественных организаций инвалидов; 2762 — код дохода по единовременной матпомощи сотрудникам — родителям (опекунам, усыновителям)

НДФЛ с материальной помощи в 2021 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев. 1. Полностью не облагаемые, к ним относятся:

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

- смерть близкого родственника работника, смерть бывшего работника;

2.

Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2015.

К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию)

Материальная помощь: налогообложение и страховые взносы

Исключение составляют только:

- стихийные бедствия и террористические акты.

- рождение ребенка;

- смерть сотрудника или его родственника;

Когда подчиненный становится родителем, ему можно выплатить до 50 000 рублей без расчета страховых взносов.

Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ.

Таким образом, налоги на материальную помощь и предельная сумма в 2021 году пока остаются неизменными.

Учтите, что единовременной материальной помощью считается выплата на определенные цели, начисленная не более одного раза в год по одному основанию, то есть по одному приказу (Письмо ФНС России № АС-4-3/13508).

Как человек получит деньги — сразу всей суммой или частями в течение года — значения не имеет (Письмо Минфина России № 03-04-05/6-1006).

Облагается ли материальная

Итак, сразу же нужно сказать о том, что материальная помощь предполагает выплату денежной суммы сотрудникам по решению работодателя:

- В связи с возникновение сложной жизненной ситуации;

- При наступлении определенного негативного события.

Расчет налога с помощи учитывается в зависимости от суммы, а также от средств, с которых она выплачивается.

Например, может быть выплачена определенная помощь в процессе отпуска, которая в принципе учитывается в расходах в качестве оплаты труда, соответственно, она определяется на доход по коду 2000, и с данной помощи полностью отчисляются средства по НДФЛ. Инфо Какие коды доходов и вычетов по НДФЛ в 2021 году:?

Таблица с кодами и пояснениями приводится в данной статье. В разных таблицах коды доходов и вычетов по НДФЛ на 2021 год. Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п.

1 ст. 226, п. 2 ст. 230 НК РФ)

2-НДФЛ и материальная помощь

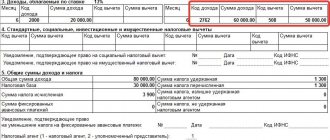

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503.

Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 ().

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам.

Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (). Если вы выплатили не облагаемую

Коды материальной помощи в 2021 году

Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия. • Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

Материальная помощь регулируется лишь положениями налогового законодательства. Трудовой кодекс не содержит данного определения и не предусматривает никаких специфических режимов её урегулирования.

Исходя из этого, характер выплаты материальной помощи изначально является сугубо добровольным для работодателей – именно они решают, следует ли отражать возможность получения означенных компенсаций в нормативных актах предприятия.

Учитывая, что материальная помощь относится к особым средствам, которые напрямую нельзя отнести к доходам получающего

Материальная Помощь 2021 Коды Ндфл

При возникновении форс-мажорной ситуации сотруднику необходимо обратиться в учреждение с заявлением о предоставлении материальной помощи.

Оно может быть написано в свободной форме, однако, если в организации существует описанный порядок предоставления денежной помощи, следует руководствоваться им.

2710 — матпомощь (за исключением оказываемой работодателями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, инвалидам общественными организациями инвалидов и единовременной матпомощи работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка); 2760 — матпомощь, оказываемая работникам, включая бывших, уволившихся в связи с выходом на пенсию по инвалидности или по возрасту; 2770 — возмещение (оплата) работодателями работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, которые назначены им лечащим врачом.

Коды доходов и вычетов по НДФЛ в 2021 году: таблица

Приведем сроки сдачи 2-НДФЛ за 2021 года в 2021 году в таблице: Справка Срок сдачи 2-НДФЛ с признаком 1 1 апреля 2021 года 2-НДФЛ с признаком 2 1 марта 2021 года Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ).

В нем указываются (п. п. 6.1, 6.4 Порядка заполнения справки 2-НДФЛ):

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

Материальная помощь 4000 рублей: налоги, взносы в 2021 году

28 ст. 217 НК РФ говорит о том, что материальная помощь не входит в налогооблагаемую базу для налога с доходов, но только та, которая не превышает 4 000 руб. для одного физлица в одном налоговом периоде.

Что это значит? Налоговым периодом по НДФЛ является год.

А ограничение в 4 000 руб. установлено для общей суммы матпомощи, полученной от одного или нескольких работодателей. То есть если за календарный год у одного из работодателей сотрудник уже получил финансовую помощь в размере 4 000 руб., то у другого работодателя аналогичная финансовая поддержка для работника уже должна облагаться налогом.

Правда в случае, если сотрудник не уведомил работодателя о подобном факте, а справка 2-НДФЛ предоставлена не была, никаких санкций в адрес работодателя не последует.

А вот сотрудник получит уведомление от налоговиков о необходимости доплаты НДФЛ с суммы «лишней» материальной помощи.

Источник: https://GarantR.ru/materialnaja-pomosch-4000-kod-dohoda-i-kod-vycheta-2021-50016/

Материальная помощь до 4000 код дохода в 2021 году

К ним можно отнести материальную помощь к отпуску, свадьбе и т.д.

Такая материальная помощь не облагается НДФЛ и страховыми взносами в сумме 4000 руб.

за календарный год (, , ). С суммы превышения нужно начислить НДФЛ и взносы. Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2021 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб.

То есть работнику была оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 3000 руб.). Материальная помощь, не облагаемая налогом в 2021 году, как мы сказали выше, составляет 4000 руб.

Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы. Указанный лимит в 4000 руб. действует и в 2021 году.

Во избежание проблем с ИФНС и ФСС в некоторых случаях при выплате материальной помощи необходимо запастись подтверждающими документами.

Под каким кодом отразить материальную помощь в справке 2-НДФЛ?

В последнем случае лимит материальной помощи вырастает до 50 тыс. руб. Независимо от превышения лимита, финансовая помощь указывается в форме и фиксируется порядковым кодом 2710.

Им также присвоены коды вычета:

- 504 – помощь, которая начисляется с появлением новорожденного у сотрудника.

- минимальная выплата указывается числом 503;

Важно указать размер выплаты и поставить соответствующий код.

Далее прописывается номер вычета и ту сумму, которая подлежит налогообложению.

Код дохода материальная помощь

217 ч.

2 НК РФ. К таким относятся определенные категории выплат по материальной поддержке. Рассмотрим на наглядных примерах, какую базу для НДФЛ следует брать при условии выплаты матпомощи и как это будет отражено в справке 2-НДФЛ.

Данный вид матпомощи не будет облагаться НДФЛ.

8 ст. 217 НК). Следовательно, размер налога (13% от суммы 15 000 рублей) составит 1 950 рублей. Денежные средства, которые получит сотрудник, — 63 050 рублей. В справке 2-НДФЛ их следует отразить с кодами: дохода — 2762 и вычета — 508.

Такая матпомощь не будет облагаться НДФЛ независимо от суммы.

Источник: https://econsalting.ru/materialnaja-pomosch-do-4000-kod-dohoda-v-2021-godu-62471/

Образец платежного поручения

Основные требования при заполнении платежного поручения:

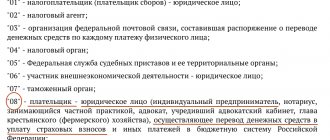

- Статус плательщика – лицо, производящее платеж (01 – юрлицо; 02 – налоговый агент и т.д.).

- Указывая платежи налогов в отведенных для этого полях, следует внимательно заполнять номера счетов и название банков.

- Очередность платежа (для налоговых взносов — 5).

- КБК (104) необходимо указывать действующий на момент уплаты.

- Код ОКТМО – указывается по месту нахождения юрлица.

- Период, за который уплачивается страховой или налоговый взнос.

Форма платежного поручение не меняется, единственное, что отличается при перечислении страховых взносов на случай нетрудоспособности в связи с материнством — это КБК.

Страховые взносы на случай нетрудоспособности в связи с материнством с января 2021 года выплачиваются по КБК 182 1 02 02090 07 1010 160.

Могут ли материальную помощь получить оба родителя?

Согласно действующему законодательству, получение материальной помощи от работодателя возможно обоими родителями, но важно не забывать, что необлагаемая сумма в 50000 рублей состоит из суммарных выплат по рождению.

Что делать, если руководство отказало в выплате материальной помощи?

Дело в том, что материальная выплата от работодателя — это добровольная помощь от организации. Трудовым кодексом эта выплата не регламентируется, поэтому работодатель имеет полное право ее не выплачивать.

Есть ли возможность получить выплату до момента рождения ребенка?

Нет, выплата осуществляется только после появления ребенка, а основанием является документ, подтверждающий рождение.

Материальная помощь 4000 код дохода

Как в 2-НДФЛ должна быть отражена материальная помощь? Поможем сориентироваться в этом вопросе.

Основания

Одна из главных обязанностей бухгалтера в организации – правильно вносить сведения в документы, учитывая при этом все изменения в законодательстве. После публикации приказа Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485 необходимо по-новому отражать материальную помощь в справке по форме 2-НДФЛ.

Матпомощь представляет собой денежные средства, которые выплачивают работнику организации после принятия соответствующего решения начальством. Чаще всего, деньги выдают при возникновении сложной жизненной ситуации у работника или при наступлении важного события. К таким относится регистрация брака, рождение ребенка, смерть члена семьи.

Исключение для расчета налога составляет только материальная поддержка в адрес родителей при рождении ребенка или усыновителям, опекунам. В течение первых 12 месяцев они могут получить поддержку, не облагаемую НДФЛ, в размере до 50 000 рублей.

Некоторые виды матпомощи не облагаются налогом независимо от того, в каком размере она была начислена. В данном случае не нужно отражать в 2-НДФЛ материальную помощь на 4000 рублей

или даже более. К ним относят денежные средства, выплачиваемые в связи с:

- итогами стихийного бедствия;

- наступлением ЧС – аварии, наводнения, пожара. В этом случае работнику следует предоставить руководителю справку, выданную компетентным органом;

- уход в мир иной члена семьи.

Выплаты, сделанные по этим основаниям, вообще не нужно показывать в 2-НДФЛ. Закон это допускает.

Что происходит на практике

По закону налоговые агенты обязаны ежегодно составлять отчетность и сдавать в инспекцию данные о доходах своих подчиненных. Налоговыми агентами выступают работодатели, которые выплачивают зарплату и любые иные доходы своему персоналу. В справке содержатся сведения за календарный год:

- – сумма исчисленного налога;

- – сумма удержанного налога;

- – сумма уплаченного налога.

Форма справки 2-НДФЛ и порядок ее заполнения утверждены соответствующим приказом Федеральной налоговой службы. При заполнении документа материальную помощь следует правильно отразить в соответствующих строках. Скачать форму справки 2-НДФЛ для заполнения можно по этой ссылке « ».

Разберем конкретный пример

После регистрации сотрудником новой семьи глава фирмы принял решение сделать ему материальную приятность в размере 15 000 рублей. С облагаемого дохода в размере 11 000 рублей (15 000 – 4000) был удержан подоходный налог. Его сумма составила 1430 рублей. Бухгалтеру необходимо принять решение о целесообразности отражения выплаты в справке 2-НДФЛ.

Поскольку часть материальной помощи в размере 4000 рублей не подпадает под налог на доходы физлиц, сумму необходимо внести в несколько строк формы 2-НДФЛ.

Так, в графу «Сумма дохода» вносят всю сумму, которая была начислена работнику в качестве материальной поддержки. При этом не берут во внимание сумму вычета.

Для заполнения графы «Код дохода» необходимо воспользоваться справочником и выбрать максимально подходящее значение. Для заполнения поля «Сумма вычета» используют величину дохода, с которого нельзя удерживать налог.

В данном случае эта сумма равна 4000 рублей. Строчку «Код вычета» также заполняют на основании данных из справочника.

Не забудьте обязательно отразить, в каком месяце был начислен доход и когда была сделана выплата.

Если доход не облагается налогом

Иногда целенаправленно выплачивают материальную помощь в размере, который не облагаем налогом на доходы физлиц. Например, руководитель принял решение поощрить сотрудника на 3000 рублей. При этом в течение года других подобных выплат не было.

В том случае, если часть дохода полностью не облагается налогом на доходы физлиц, бухгалтер все же должен указывать его в справке по форме 2-НДФЛ.

Выплата стороннему человеку

Может так случиться, что руководитель компании принял решение выплатить материальную помощь лицу, которое не является работником данной организации. Например, это может быть либо человек, который ранее трудился в данной организации или близкий родственник кого-либо из сотрудников. В данном случае нет необходимости заполнять форму 2-НДФЛ и подавать сведения в налоговые органы.

В соответствии с разъяснениями, данными в письме Федеральной налоговой службы, работодатель не выступает налоговым агентом по таким доходам третьих лиц.

Таким образом, при заполнении формы 2-НДФЛ материальную помощь на 4000

рублей (более и менее) следует отражать в соответствии с особенностями законодательства. Такой подход поможет избежать неточностей при сверке с налоговыми органами и штрафов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Что такое материальная помощь и как ее правильно учесть в справке 2-НДФЛ? Какой код материальной помощи отразить в справке? Для начала определимся, что же такое материальная помощь и на какие цели она дается, поскольку это является основным критерием для определения кода операции.

Итак, материальная помощь – это суммы, выплачиваемые работникам по решению работодателя на определенные цели: – в связи с возникновением сложной жизненной ситуации (например, тяжелое материальное положение, смерть члена семьи, длительная болезнь); – в связи с наступлением определенного события.

Учет материальной помощи одинаков для всех режимов налогообложения.

Материальная помощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда при условии, что данная выплата предусмотрена трудовым (коллективным) договором или локальными нормативными актами и связана с выполнением сотрудником его трудовых обязанностей.

При выплате материальной помощи по другим основаниям, она учитывается за счет чистой прибыли предприятия и в расходах компании не учитывается.

Рассмотрим основные причины выплаты матпомощи. 1. Материальная помощь выплачивается родителям – в связи с рождением ребенка в течение первого года его жизни. Не облагается НДФЛ пределах 50 000 руб. на каждого ребенка в расчете на обоих родителей.

Причем с места работы второго родителя предоставляется справка 2-НДФЛ или пишется заявление о том, что матпомощь по месту работы второго родителя не выплачивалась. Такая помощь не облагается страховыми взносами в ПФР,ОМС, ФСС в пределах 50 000 руб.

на каждого ребенка в расчете на каждого из родителей.

2. Материальная помощь в связи со смертью члена семьи. Данная помощь не облагается никакими налогами и взносами.

3. Матпомощь в связи со стихийным бедствием или другими чрезвычайными обстоятельствами (например, аварией, пожаром) при наличии справки из компетентного госоргана (например, МЧС) о факте чрезвычайного события. Данный вид помощи НДФЛ не облагается. Взносами не облагается в случае, если помощь выплачивается для возмещения материального ущерба или вреда здоровью, причиненного этими событиями.

4. Матпомощь по другим основаниям не облагается НДФЛ и взносами в пределах 4000 руб. за календарный год на одного работника.

Как отражается материальная помощь в справке 2-НДФЛ? К каким кодам относится?

1. В справке 2-НДФЛ материальная помощь не отражается:- связи со смертью члена семьи;- в связи со стихийным бедствием или другими чрезвычайными обстоятельствами (например, аварией, пожаром);- в связи с рождением ребенка в течение первого года его жизни, если сумма матпомощи не превышает 50 000 руб. в расчете на обоих родителей;

– по другим основаниям, в том числе связанным с отпуском, если общая сумма такой матпомощи не превышает 4000 руб. за год.

2. Материальная помощь в справке 2-НДФЛ отражается:- в связи с рождением ребенка в течение первого года его жизни, если сумма матпомощи более 50 000 руб. в расчете на обоих родителей (код дохода 2762, код вычета 508);

– по другим основаниям, в том числе связанным с отпуском, если общая сумма такой матпомощи более 4000 руб. за год (код дохода 2760, код вычета 503).

Бухгалтерский учет материальной помощи.

Если матпомощь выплачивается к отпуску, то она учитывается так же, как и заработная плата.

Д-т 20 (23, 25, 26, 44) К-т 70 – начисление матпомощи к отпуску

Д-т 70 К-т 51 (50) – выплата матпомощи

Д-т 70 К-т 68 – удержание НДФЛ с суммы материальной помощи

Д-т 20 (23, 25, 26, 44) К-т 69 – начисление страховых взносов на сумму матпомощи

Учет материальной помощи по другим основаниям.

Д-т 91 К-т 73 – начисление матпомощи

Д-т 73 К-т 51 (50) – выплата материальной помощи

Д-т 73 К-т 68- удержание НДФЛ с суммы материальной помощи

Д-т 91 К-т 69- начисление страховых взносов на сумму матпомощи

Как учесть излишне уплаченную сумму НДФЛ в справке смотрите .

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку “Получить книгу”.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.

2015 № ММВ-7-11/). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая.

Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Так какую матпомощь надо отражать в форме, а какую нет?

Правила отражения матпомощи в 2-НДФЛ

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь . Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503.

Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб.

на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (

Вам также может понравиться…

Источник: https://small-businessrf.ru/mortgage/material-assistance-4000-income-code.html

Классификация выплат

Все положенные пособия условно разделяются на обязательные и необязательные. Обязательные выплаты содержат все типы помощи, которые выплачиваются государством. Необязательные – платит организация, где трудится будущая мать, иными словами, это материальная помощь, выплачиваемая фирмой своей сотруднице на добровольной основе.

Еще существует такое различие: разовые выплаты и пособие, которое выплачивается ежемесячно.

Кроме того, денежные пособия бывают:

- федеральные (получают все гражданки РФ из бюджета страны);

- региональные (регион вправе выдавать доппособия из своего бюджета).

От государства

Единовременная выплата по рождению ребенка полагается единожды. Получить ее возможно как отцу, так и матери новорожденного. Выплату получает каждая женщина, вне зависимости от ее трудоустройства до декрета. Безработная так же может получать эти деньги.

Нужны следующие документы:

- заявление;

- справка о рождении ребенка;

- паспорта родителей;

- справка с места работы другого родителя;

- свидетельство о рождении ребенка и копия.

Документы для скачивания (бесплатно)

- Образец заявления сотрудника об оказании ему материальной помощи

На расчет и выдачу денег законом отпускается 10 дней с момента, как пакет документов будет передан в бухгалтерию по адресу работы или учебы члена семьи.

По уходу за ребенком

Данная дотация полагается тому, кто планирует оформить отпуск по уходу за ребенком до 1,5 лет. Это может быть любой из супругов. В случае, когда ухаживать планирует безработный родитель, то сделать все, что необходимо для получения средств, можно в ближайшем филиале ФСС РФ.

Работающему гражданину пособие рассчитывается в размере 40% от средней зарплаты за месяц, за расчет берутся 2 года до появления ребенка, выплачивается сумма каждый месяц.

По закону сумма не должна составлять менее 4465,20 рублей, если это первый ребенок, и 6284,65 рублей на последующих детей.

Женщина, никогда не работающая до появления ребенка, имеет право на выплату минимального уровня, для оформления которой нужно посетить отделение ФСС по месту жительства. Если женщина, будучи в отпуске по уходу за первенцем, уходит в отпуск по уходу за следующим, она получает право на субсидию, которая будет состоять из суммы пособий по уходу за первым ребенком и за вторым.

Максимальная сумма не должна составлять более 100% от средней заработной платы за последние 2 года и быть меньше суммы минимального размера.

Важно, что в таком случае женщина вправе рассчитывать либо на выплату пособия, либо на получение декретных выплат.

Необходимы следующие документы:

- паспорта родителей;

- свидетельство о рождении ребенка;

- трудовые книжки родителей;

- справка из службы занятости о том, что не производилась выплата (для матери);

- справка с места работы (учебы);

- номер лицевого счета в СБ РФ;

- справка о составе семьи.

Материнский капитал

Материнский капитал выплачивается один раз в случае появления в семье второго и/или следующего ребенка. Если в семье больше одного ребенка, а капиталом они не пользовались, то при появлении следующего семья может оформить выплату.

Помимо мамы ребенка, получение госвыплаты возможно и отцом, если он остался единственным усыновителем второго или последующих детей.

Важно понимать, что действующее законодательство разрешает использовать данный капитал исключительно для следующих целей:

- Устранение жилищных проблем (покупка квартиры или дома большей площади).

- Образование детей. Капиталом разрешается оплачивать обучение любого из детей в семье. Оплатить суммой материнского капитала можно обучение в желаемом аккредитованном образовательном заведении РФ.

- Компенсация расходов на детей инвалидов.

- В счет пенсии матери ребенка, ее накопительной части.

Использование капитала на другие потребности преследуется законом РФ и уголовно наказуемо.

Оформляется материнский капитал в филиале ПФР. Подать пакет документов разрешено в любой удобный момент. Для получения капитала необходим именной сертификат.

Основные документы для получения денежных средств:

- заявление;

- паспорта родителей;

- свидетельство о рождении детей.

От работодателя

Работодатель может выплатить денежную помощь сотрудникам по появлению ребенка в семье, для этого необходимо написать заявление, к которому приложить документы, необходимые по регламенту компании. Но эта выплата не является обязательной и выплачивается исключительно по желанию фирмы. Поэтому на заявление необязательно будет дан положительный ответ.

Трудовой кодекс не предусматривает регулирование данной выплаты. Условия должны быть прописаны в трудовом и коллективном договоре, там же должно быть указано, какие документы должны быть приложены к заявлению. Как правило, это должны быть:

- свидетельство о рождении ребенка;

- справка о доходах второго родителя.

Код дохода для материальной помощи свыше 4000 в 2021 году

В этом случае используется соответствующий налоговый вычет. Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387.

Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т.

е. вида материальной помощи). Применяется 4 цифровых

Материальная помощь 4000 руб.: налогообложение и страховые взносы в 2021 году

В результате НДФЛ с матпомощи, которая не превышает 4000 рублей, не удерживается и в бюджет не перечисляется.

Подробнее о том, , рассказали эксперты .

В такой ситуации налог не платят с единовременной материальной помощи в пределах 50 000 рублей на малыша.

При этом важно, чтобы деньги были выплачены в течение первого года; деньги выплачены в связи со стихийным бедствием, другим чрезвычайным обстоятельством на территории России.

Не важно единовременно или нет; единовременная матпомощь выплачена членам семьи умершего сотрудника.

Ндфл с материальной помощи в 2021 году

Кроме того, такое начисление носит единовременный характер. Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством исходя из эмоциональной необходимости. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат.

Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы.

Начисление помощи происходит на основании заявления работника и документов, подтверждающих ситуацию.

статьи В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформить такой вид выплаты.

Источник: https://yu-pegas.ru/kod-dohoda-dlja-materialnoj-pomoschi-svyshe-4000-v-2021-godu-31855/

Бухгалтерские проводки

При выплате материальной помощи проводки могут отличаться, это зависит только от источника выплаты.

В случае, когда на данные выплаты идет нераспределенная прибыль прошлых лет:

Дт 87 Кт 73 (76) Нужно помнить, что нераспределенную прибыль передать на выдачу материальной помощи сотрудникам разрешено только с согласования учредителей либо акционеров общества.

Если на материальную помощь направлена прибыль текущего года:

Дт 91.2 Кт 73 (76)

Разрешение учредителей не нужно. Такое решение может выдать руководство организации.

Материальная помощь выдана:

Дт 73 (76) Кт 50 (51)

При рождении ребенка женщина имеет право на материальную помощь как от организации, в которой работает, так и от государства. Даже в случае, когда женщина до появления у нее ребенка никогда не работала, она может рассчитывать на финансовую поддержку от государства.

Безусловно, данные денежные поступления не решат финансовый вопрос раз и навсегда, но, тем не менее, они послужат хорошим подспорьем. Ведь именно сразу после рождения необходимо приобретать массу необходимых для ребенка вещей. Поэтому важно знать свои права и своевременно собрать и подать необходимые документы по каждому месту выплаты.

Свежие материалы

- Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

- Социальный налог 2021 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

Код дохода материальная помощь свыше 4000 в 2021 году

Его отражают в справке, если работник получил сумму по операциям на индивидуальном инвестиционном счете.

Все коды дохода и вычета в справке 2-НДФЛ на 2021 год и расшифровку к ним смотрите ниже.

Подробно о действующих кодах доходов и расходов для НДФЛ в 2021 году рассказывают эксперты .

- Теперь заполнить 2-НДФЛ, РСВ, 6-НДФЛ, 4-ФСС и любую другую отчетность онлайн можно в нашей новой программе. Если не хотите заполнять отчетность, попробуйте рассчитать зарплату, отпускные, больничные и любые другие выплаты или оформить и распечатать кадровые документы. Все это программа тоже умеет делать.

Работодатели ежегодно обязаны сдавать в инспекцию справки 2-НДФЛ.В по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом.