Кто такие комитент и комиссионер? Рассмотрим такой пример. Контрагент передает нашей организации товар для продажи. Мы находим покупателя, реализуем товары. Затем перечисляем деньги контрагенту. За свои услуги берем вознаграждение.

Другой пример, когда мы для другого контрагента закупаем материалы, товары. За это также получаем вознаграждение.

В обоих случаях мы являемся комиссионером, а контрагент — комитентом.

При этом мы должны отчитаться перед комитентом, указать, что и в каком количестве мы купили или продали.

Рассмотрим, как учитывать такие операции в программе 1С:Бухгалтерия предприятия.

Договор – основа сделки

Любые дела с контрагентом официально начинаются с заключения договора. В дальнейшем предполагается выполнение договора с учетом особенностей его заключения. В конфигурации 1С:Бухгалтерии можно регистрировать два вида договоров с комитентами – на продажу и на закупку.

Рис.1 Создание договора

Рис.2 Виды договора

Для каждого вида договора требуется указание следующих реквизитов:

- организация;

- контрагент;

- номер договора;

- дата договора;

- валюта договора;

- порядок расчета комиссионного вознаграждения (у разных видов договоров выбор методов расчета ограничен).

При заключении договора на продажу существует определенный порядок действий комиссионера, который соответствует последовательности отражения специализированных документов в программе:

- Получает товар от комитента;

- Реализует товар комитента;

- Рассчитывает собственное вознаграждение за услуги комиссионной продажи и отчитывается за реализованный товар;

- Расплачивается с комитентом за проданное.

Остановимся подробнее на каждом этапе.

Основные понятия комиссионных взаимоотношений

Договор комиссии заключается между комитентом, который является собственником товара, и комиссионером, который берет на себя обязанность от своего имени, но за счет комитента, осуществлять сделки с этим товаром. За свои услуги комиссионер получает определенное вознаграждение. Такой вид взаимоотношений может применяться и для реализации работ или услуг, но чаще всего договор комиссии заключается именно для продажи товара.

Прежде чем заключить договор, стороны должны согласовать его существенные условия. В соответствии с главой 51 Гражданского кодекса, в соглашении этого типа таким условием является его предмет. Другими словами, в договоре должно быть предусмотрено, что комиссионер берет на себя обязанность совершать сделки с товаром комитента за его счет, но от своего имени. Все прочие условия не являются существенными, и в соответствии с пунктом 2 статьи 990 ГК РФ могут отсутствовать в договоре комиссии.

До момента, когда право собственности на товар переходит к покупателю, его владельцем считается комитент. Комиссионер обязуется передать ему все полученное по договору комиссии, а также составить отчет.

Получение товара от комитента

Оформляется «Поступление (товары, услуги, комиссия)». Он доступен из полного интерфейса, в «Покупках».

Рис.3 Поступление (товары, услуги, комиссия)

Здесь применяется договор комиссии на продажу, в табличной части содержится перечень взятых на комиссию товаров. Данный факт отмечается указанием забалансового счета бухучета 004.01 «Товары, принятые на комиссию/Товары на складе». Сформируется проводка Дт 004.01.

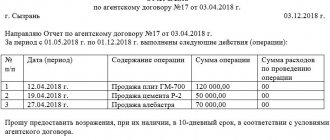

Как составить отчёт

На сегодняшний день не существует унифицированной формы отчёта комитенту, так что представители предприятий и организаций вправе писать его в произвольной форме или по шаблону, разработанному внутри компании. Единственное условие: нужно следить за тем, чтобы документ соответствовал нормам деловой документации и стандартам делопроизводства, кроме того, в нём должны присутствовать определённые сведения.

В частности, в отчёте обязательно должны быть указаны:

- дата и номер составления документа;

- наименования предприятий-партнеров (комитента и комиссионера);

- номер и дата договора комиссии в рамках исполнения которого формируется данный документ.

Далее в отчете должна быть основная часть, оформленная в виде таблицы, куда цифрами вносятся сведения о реализованных товарах:

- название товара;

- объем;

- стоимость;

- полученная выгода;

- данные о документах, сопровождающих каждую сделку;

- информация о поставщиках;

- общий итог деятельности комиссионера.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в договоре комиссии).

Отчет комитенту о продажах

Для удобства расчетов и с целью сокращения документооборота по итогам месяца комиссионер оформляет документ «Отчет комитенту», доступный из полного интерфейса, раздел «Покупки». Документ содержит несколько табличных частей, поскольку решает задачи информирования комитента о проданных товарах, о расчете суммы вознаграждения, о взаиморасчетах с покупателями и комитентом.

На «Главной» заносятся сведения о контрагенте, договоре, способе подсчета вознаграждения. Программа может посчитать сумму автоматом, но только после того, как будут внесены сведения о проданных товарах и услугах.

Рис.5 Подсчет суммы

Закладка «Товары и услуги» также может быть заполнена автоматом по нажатию «Заполнить» по результатам продаж. Помимо перечня проданных товаров и цен обязательно вносятся данные о покупателях.

Рис.6 Внесение данных

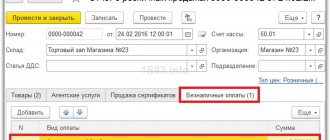

В «Денежных средствах» отображаются данные по полученным оплатам.

Рис.7 Данные по полученным оплатам

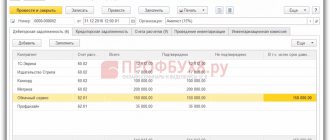

В «Расчетах» показаны счета расчетов с покупателями и комитентом, а также метод расчета – удержание из выручки, либо непосредственное получение от комитента.

Зачастую для таких расчетов берут счет 76.09. В «Отчете комитенту о продажах» фиксируется долг за комитентом по вознаграждению и отражение выручки комиссионера по соответствующему договору.

Рис.8 Отчет комитенту о продажах

Для анализа состояния расчетов с комитентом можно использовать стандартные бухгалтерские отчеты, которые доступны из полного интерфейса, раздел «Отчеты».

Оборотно-сальдовая ведомость по счету 76.09 в разрезе контрагента и договора показывает состояние задолженности до момента перечисления ДС комитенту.

Рис.9 Оборотно-сальдовая ведомость

Отражение операции по договору комиссии в «1С»

Пример.

Организация ООО «Прима» (комитент) заключила комиссионный договор с организацией ООО «Орел» (комиссионер) на приобретение товара на сумму 100 000 руб. (в том числе НДС). Срок действия договора – с 3 октября 2021 г. по 11 октября 2021 г. Обе организации применяют общую систему налогообложения. Вознаграждение комиссионера по договору составляет 7% от стоимости приобретенных товаров.

Закупку ООО «Орел» производил у разных поставщиков. У ООО «Мир» на сумму 25 000 руб. (в том числе НДС). У ООО «Холл» на сумму 35 000 руб. (в том числе НДС). У ООО «Атлас» на сумму 40 000 руб. (в том числе НДС). После приобретения товаров комиссионер произвел оплату поставщикам.

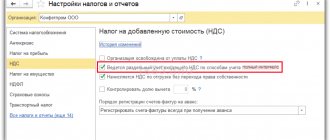

Для возможности ведения в программе «1С:Бухгалтерия 8», ред. 3.0, операций по комиссионной торговле необходимо поставить в разделе «Главное – Функциональность

» на вкладке «

Торговля

» следующие галочки: «

Приобретение товаров или услуг для комитентов (принципалов)

» и «

Приобретение товаров и услуг через комиссионеров (агентов)

».

Списание с расчетного счета

Готовится документ, доступный из полного интерфейса, раздел «Банк и касса». Особенностью заполнения этого документа является использование механизма ввода на основании для «Отчета комитенту». Здесь автоматом считается сумма платежа.

Рис.10 Подсчет суммы платежа

Сформируются проводки, которые учитывают детальные записи по документам реализации и расчетов с покупателями.

Рис.11 Сформируются проводки

После завершения расчетов сальдо по комитенту должно быть нулевое.

При заключении комиссионного договора на закупку последовательность действий комиссионера немного изменяется:

- Закупает товар для комитента;

- Отчитывается по закупленному товару перед комитентом.

Комитент, комиссионер и субкомиссионер. Часть 2: реализация в 1С:Бухгалтерия 8 редакция 3.0

Настоящая статья продолжает повествование, начатое в предыдущей статье, о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли. В рассматриваемом нами примере участвуют три действующих лица (организации): комитент, комиссионер и субкомиссионер. Сейчас нас интересует реализация.

Напомню содержание примера. Организация «Комитент» для продажи своих товаров пользуется услугами посредника — организации «Комиссионер». Комиссионер участвует в расчетах и действует от своего имени. В соответствии с договором, его комиссионное вознаграждение составляет 10% от суммы продажи.

В свою очередь организация «Комиссионер» для продажи товаров также пользуется услугами посредника — организации «Субкомиссионер». Субкомиссионер также участвует в расчетах и действует от своего имени. Его комиссионное вознаграждение составляет 5% от суммы продажи.

18 января 2021 года субкомиссионер отгрузил товар покупателю и выставил от своего имени счет-фактуру на реализацию. Для оформления данной операции в программе используется документ Реализация с видом операции Товары. В «шапке» документа указывается контрагент-покупатель и договор с ним. Вид договора – С покупателем.

В табличной части на закладке Товары выбирается соответствующая номенклатура — товар на комиссии, ее количество и цена. Так как вознаграждение комиссионера и субкомиссионера в нашем примере рассчитывается, как процент от суммы продажи, то товары отгружаются покупателю по цене комитента. Счет учета 004.01 «Товары, принятые на комиссию. Товары на складе».

Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер, реализующий от своего имени товары (работы, услуги), имущественные права покупателю, обязан выставить покупателю счет-фактуру и зарегистрировать его в журнале учета полученных и выставленных счетов-фактур. Выставленный покупателю счет-фактура регистрируется (создается) в «подвале» документа Реализация.

При проведении документ в бухгалтерском учете спишет с кредита счета 004.01 отгруженные покупателю комиссионные товары, сформирует проводку Дт 62.01 — Кт 76.09 (субкомиссионеру должен заплатить покупатель, а субкомиссионер должен перечислить эти денежные средства комиссионеру) и произведет зачет аванса (Дт 62.02 — Кт 62.01), так как в нашем примере покупатель произвел предоплату в счет будущих поставок.

Согласно п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры, выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени. Поэтому, обратите внимание, документ не сделал запись в регистр накопления НДС Продажи (книга продаж).

Зато документ сделал запись во вспомогательный регистр Реализованные товары и услуги комитента (принципала). В этом регистре программа запоминает все, что продано по конкретному комитенту и договору. Регистр используется для автоматического заполнения документа Отчет комитенту.

Оставить заявку

Пример заполнения документа Реализация и результат его проведения показаны на Рис. 1.

Рисунок 1.

Субкомиссионер обязан отчитываться перед комиссионером. Он пишет комиссионеру отчет. Он отчитывается о реализованных товарах, передает комиссионеру реквизиты покупателей и сведения о выставленных им счетах-фактурах. Субкомиссионер претендует на комиссионное вознаграждение.

В программе необходимо сформировать документ Отчет комитенту с видом операции Отчет о продажах.

На закладке Главное указывается комиссионер, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером — 5% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счет учета доходов и счет учета НДС (счета учета устанавливаются из регистра сведений Счета учета номенклатуры). Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто — Номенклатурная группа (заполняется из справочника Номенклатура).

Табличная часть на закладке Товары и услуги заполняется автоматически с помощью кнопки «Заполнить» -> Заполнить реализованными по договору. По этой команде программа «заглянет» в регистр накопления Реализованные товары и услуги комитентов (принципалов) и заполнит табличную часть перечнем реализованных каждому покупателю товаров с указанием даты реализации, рассчитает сумму комиссионного вознаграждения. В нашем примере реализация была всего одна.

На закладке Денежные средства субкомиссионер докладывает, что при отгрузке товаров покупателю произошел зачет аванса.

Закладка Рассчеты используется для указания счетов расчетов (у нас используются счета по умолчанию, которые установлены в регистре сведений Счета расчетов с контрагентами), а также там находится флажок, позволяющий удержать сумму комиссионного вознаграждения из выручки комитента.

После заполнения документа (закладка Товары и услуги) на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

Проводки у документа очень простые. Комиссионное вознаграждение для субкомиссионера является выручкой. Поэтому, при проведении, документ в бухгалтерском и налоговом учете начислит выручку (Дт 62.01 — Кт 90.01.1), на сумму выручки начислит НДС (Дт 90.03 — Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 — Кт 62.01).

Также документ сделает запись в регистр накопления НДС Продажи (книга продаж) и спишет в регистре Реализованные товары и услуги комитентов (принципалов) записи по реализованным товарам. Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 2.

Рисунок 2.

Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, комиссионер, реализующий от своего имени товары, должен получить от комитента счет-фактуру, выставленный им на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Поэтому, когда комиссионер выставит соответствующие счета-фактуры, субкомиссионеру необходимо будет вернуться к документу Отчет комитенту, на его основании создать документ (документы) Счет-фактура полученный и в появившемся списке выбрать вид счета-фактуры – Счет-фактура на поступление (см. Рис. 3).

Рисунок 3.

В открывшейся форме документа Счет-фактура полученный указывается номер и дата счета-фактуры, полученного от комиссионера, а также, с помощью ссылки Выбор, выбирается счет-фактура, выставленный субкомиссионером покупателю. Код вида операции – 04 Товары, работы, услуги комитента. При проведении такой документ регистрируется только в журнале учета счетов-фактур. Документ Счет-фактура полученный представлен на Рис. 4.

Рисунок 4.

Организация «Комиссионер», получив от субкомиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-субкомиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения. В качестве счета учета затрат по комиссионному вознаграждению в документе по умолчанию используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с аналитикой Услуги комиссионеров (статья затрат с видом расхода Прочие расходы), что нас полностью устраивает. Счет учета НДС — 19.04 «НДС по приобретенным услугам». Необходимо установить флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация по кнопке «Заполнить» → Заполнить по реализации или Добавить из реализации заполняется всеми переданными на реализацию субкомиссионеру товарами, а далее, вручную, корректируется, исходя из полученного от субкомиссионера отчета. Закладка содержит две табличные части.

В верхней табличной части указываются покупатели. Нижняя табличная часть заполняется отдельно для каждого покупателя. В ней указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически по каждой строке. Счет учета 004.02 «Товары, переданные на комиссию». Остальные счета, в случае передачи товаров на субкомиссию, никакого значения не имеют. В верхней табличной части по каждому покупателю сумма всего и сумма НДС рассчитываются автоматически исходя из стоимости проданных товаров. В соответствии с пп. а, и, к, л п. 1 Правил заполнения счета-фактуры, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), указывается дата выписки счета-фактуры комиссионером (агентом), наименование и реквизиты покупателя. Поэтому необходимо установить флажок СФ и указать дату счета-фактуры, выставленного субкомиссионером покупателю. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа. Счета-фактуры регистрируются только в журнале учета счетов-фактур.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС.

Затем на закладке Главное регистрируется счет-фактура, выставленный субкомиссионером на комиссионное вознаграждение. Документ Отчет комиссионера (агента) о продажах показан на Рис. 5.

Рисунок 5.

При проведении документ спишет с кредита счета 004.02 реализованные переданные на субкомиссию товары (проводка 1), начислит по дебету счета 62.01 задолженность за проданные товары субкомиссионера и по кредиту счета 76.09 задолженность комитенту (проводка 3), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную субкомиссионером (проводка 5), и удержит комиссионное вознаграждение из выручки (проводка 2).

Документ сделает записи в регистры накопления НДС предъявленный, НДС авансы по договорам комиссии и Реализованные товары и услуги комитентов (принципалов). Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 6.

Рисунок 6.

В свою очередь комиссионер должен отчитываться перед комитентом. Поэтому, получив отчет от субкомиссионера, он пишет свой отчет комитенту и также докладывает о реализованных товарах, покупателях и выставленных, уже непосредственно им, счетах-фактурах.

Он, также как и субкомиссионер, создает в программе документ Отчет комитенту с видом операции Отчет о продажах.

В документе на закладке Главное указывается комитент, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером — 10% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счета учета.

Закладка Товары и услуги и закладка Денежные средства заполняется точно таким же образом как и у субкомиссионера. После заполнения документа, на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

При проведении документ в бухгалтерском и налоговом учете начислит комиссионеру выручку (Дт 62.01 — Кт 90.01.1), начислит НДС (Дт 90.03 — Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 — Кт 62.01), сделает запись в регистр накопления НДС Продажи (книга продаж).

Документ Отчет комитенту и результат его проведения показаны на Рис. 7.

Рисунок 7.

Комиссионер должен получить от комитента счет-фактуру, выставленный комитентом на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Такой счет-фактура, как мы знаем, создается на основании документа Отчет комитенту (см. Рис. 8).

Рисунок 8.

В форме документа Счет-фактура полученный указываются реквизиты счета-фактуры, полученного от комитента, и с помощью ссылки Выбор, выбирается счет-фактура выставленный комиссионером на имя покупателя. Документ Счет-фактура полученный от комитента представлен на Рис. 9.

Рисунок 9.

И, наконец, мы дошли до организации «Комитент». Комитент, получив от комиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-комиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения, счет учета затрат по комиссионному вознаграждению, счет учета НДС, устанавливается флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация заполняется также как и в организации «Комиссионер». В нижней табличной части для каждого покупателя указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически. Счет учета 45.01 «Покупные товары отгруженные», счет доходов 90.01.1, счет НДС 90.03 и счет расходов 90.02.1 устанавливаются из регистра сведений Счета учета номенклатуры. В верхней табличной части для каждого покупателя устанавливается флажок СФ и указывается дата счета-фактуры, выставленного комиссионером. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС. Содержание данной закладки для комитента является очень важным, так как на основании указанных данных документ восстанавливает НДС по полученному авансу.

Затем на закладке Главное регистрируется счет-фактура на комиссионное вознаграждение, полученный от комиссионера. Документ Отчет комиссионера (агента) о продажах показан на Рис. 10.

Рисунок 10.

При проведении документ спишет с кредита счета 45.01 в дебет счета 90.02.1 реализованные товары (проводка 1), начислит по кредиту счета 90.01.1 выручку (проводка 3), начислит НДС (проводка 5), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную комиссионером (проводка 6), удержит комиссионное вознаграждение из выручки (проводка 2) и восстановит НДС с полученного аванса (проводка 7).

Документ сделает записи в регистры накопления по НДС. Во-первых, НДС авансы по договорам комиссии и НДС Покупки — восстановлен НДС по полученному авансу и сделана запись в книгу покупок. Во-вторых, НДС предъявленный — комиссионер предъявил сумму НДС по своему вознаграждению. В-третьих, НДС Продажи — в соответствии с п.20 Правил ведения книги продаж комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 11.

Рисунок 11.

Посмотрим, что содержится в книге продаж и книге покупок у комитента, в журналах учета счетов-фактур у комиссионера и субкомиссионера. В книге продаж у комитента две записи. Выставлены счет-фактура на аванс (код вида операции – 02) и счет-фактура на реализацию (код вида операции – 01) на имя покупателя (графа 7), заполнены сведения о посреднике (графы 9 и 10). Книга продаж комитента, в части нашего примера, показана на Рис. 12.

Рисунок 12.

В книге покупок у комитента три записи. Счет-фактура от поставщика товара (код вида операции – 01), счет-фактура от комиссионера на вознаграждение (код вида операции – 01) и восстановлен НДС по полученному авансу (код вида операции – 22) . Книга покупок комитента, в части нашего примера, показана на Рис. 13.

Рисунок 13.

Посмотрим журнал учета счетов-фактур у комиссионера. Комиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию (код вида операции — 04). В графе 8 указан покупатель, в графе 10 указан продавец – комитент, а в графе 14 — выставленные комиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комитента. В графе 10 части 2 журнала указан субкомиссионер (см. Рис. 14).

Рисунок 14.

Посмотрим журнал учета счетов-фактур у субкомиссионера. Субкомиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию(код вида операции — 04) . В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 — выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см. Рис. 15).

Рисунок 15.

Поступление товаров для комитента

Отражается документом «Поступление (товары, услуги, комиссия)». Особенностью отражения является использование счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» для постановки на учет купленных в пользу комитента товаров.

Рис.12 Поступление товаров для комитента

Документ поступления формирует долг комитента.

Рис.13 Документ поступления формирует долг комитента

Обстоятельства непреодолимой силы

6.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по Договору, если надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, под которыми понимаются: _________________________ (запретные действия властей, гражданские волнения, эпидемии, блокада, эмбарго, землетрясения, наводнения, пожары или другие стихийные бедствия).

6.2. В случае наступления этих обстоятельств Сторона обязана в течение _____ (__________) рабочих дней уведомить об этом другую Сторону.

6.3. Документ, выданный _________________________ (уполномоченным государственным органом и т.д.), является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

6.4. Если обстоятельства непреодолимой силы продолжают действовать более _____, то каждая Сторона вправе отказаться от Договора в одностороннем порядке.

Срок действия, изменение и досрочное расторжение договора

7.1. Договор вступает в силу с момента его подписания Сторонами и заключен (выбрать нужное)

- на срок до «___» __________ _____ г.

- на неопределенный срок.

7.2. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны обеими Сторонами. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

7.3. Комиссионер вправе отказаться от исполнения Договора при нарушении Комитентом более чем на _____ (____________________) рабочих дней сроков, предусмотренных (выбрать нужное)

- п. 2.4 Договора (если Комиссионер продает Товар Комитента).

- п. 2.1 Договора (если Комиссионер приобретает Товар для Комитента).

Договор считается расторгнутым с момента получения Комитентом уведомления Комиссионера об одностороннем отказе от его исполнения.

7.4. В случае расторжения Договора по любому основанию Стороны вправе не возвращать друг другу все исполненное по нему до момента его расторжения, если иное не предусмотрено законодательством (п. 4 ст. 453 ГК РФ).

Разрешение споров

8.1. Все споры, связанные с заключением, толкованием, исполнением и расторжением Договора, будут разрешаться Сторонами путем переговоров.

8.2. В случае недостижения соглашения в ходе переговоров заинтересованная Сторона направляет претензию в письменной форме, подписанную уполномоченным лицом.

8.3. Претензия направляется любым из следующих способов:

- заказным письмом с уведомлением о вручении;

- курьерской доставкой. В этом случае факт получения претензии подтверждается распиской, которая должна содержать наименование документа и дату его получения, а также фамилию, инициалы, должность и подпись лица, получившего данный документ.

8.4. К претензии должны прилагаться документы, обосновывающие предъявленные заинтересованной Стороной требования (в случае их отсутствия у другой Стороны), и документы, подтверждающие полномочия лица, подписавшего претензию. Указанные документы представляются в форме надлежащим образом заверенных копий. Если претензия направлена без документов, подтверждающих полномочия лица, которое ее подписало, то она считается непредъявленной и рассмотрению не подлежит.

8.5. Сторона, которой направлена претензия, обязана рассмотреть полученную претензию и о результатах уведомить в письменной форме заинтересованную Сторону в течение ___ (_____) рабочих дней со дня получения претензии.

8.6. В случае неурегулирования разногласий в претензионном порядке, а также в случае неполучения ответа на претензию в течение срока, указанного в п. 8.5 Договора, спор передается в арбитражный суд по месту нахождения ответчика в соответствии с законодательством РФ.