Безвозмездно переданным считается то имущество, которое получатель не обязан оплатить или вернуть обратно (п. 1 ст. 572 ГК РФ).

Безвозмездно передавать имущество стоимостью свыше 3000 руб. коммерческим организациям запрещено. Что касается дарения некоммерческим организациям и гражданам, таких ограничений нет. Если сумма сделки превышает 3000 руб., оформите письменный договор дарения. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574 и 575 Гражданского кодекса РФ.

Бухучет

Доходов от безвозмездной передачи товаров (материалов) в бухучете не возникает (ПБУ 9/99 и ПБУ 5/01). В составе прочих расходов учитывается стоимость передаваемых товаров (материалов), а также расходы, связанные с их передачей (п. 11 ПБУ 10/99).

При этом делайте проводки:

Дебет 91-2 Кредит 41 (10)

– отражена стоимость безвозмездно переданных товаров (материалов);

Дебет 91-2 Кредит 10 (60, 69, 70, 76…)

– учтены расходы, связанные с безвозмездной передачей товаров (материалов), например, на доставку.

Безвозмездная передача товара между юридическими лицами договор

Договор дарения на сумму более 3 тыс. руб., оформленный между коммерческими организациями, является оспоримой сделкой в силу п. 1 ст. 168 Кодекса или ничтожной, если нарушены публичные интересы или права третьих лиц (п. 2 ст. 168 Кодекса).

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

По договору безвозмездной передачи имущества и пользования им одна из сторон (ссудодатель) обязан передать вещь для временного использования другой стороне (ссудополучателю). А ссудополучатель обязан вернуть соответствующую вещь в таком состоянии, в каком он ее получил. Отпуск образцов продукции потенциальным покупателям в рассматриваемой ситуации рекомендуем оформить Накладной на отпуск материалов на сторону (форма N М-15, утвержденная постановлением Госкомстата России от 30.10.1997 N 71а).

ОСНО: налог на прибыль

Стоимость товаров (материалов) и расходы, связанные с их безвозмездной передачей, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ). Это касается и начисленного НДС.

Из-за различий бухгалтерского и налогового учета образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно со списанием в бухучете стоимости имущества и других расходов, связанных с безвозмездной передачей (п. 7 ПБУ 18/02).

При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Такой порядок следует из Инструкции к плану счетов.

Особые условия

При передаче ценностей нужно учитывать финансовый лимит: подарки организации не должны превышать 3 тысячи рублей. Если стоимость превышает лимит, необходимо составить письменный договор дарения. Подтверждается передача актом приема-передачи или товарной накладной, в некоторых случаях может потребоваться составить договор.

Но имеются и исключения: при передаче объектов общественной и бюджетной организациям, религиозным и благотворительным организациям и любым некоммерческим фондам ограничение в 3 тысячи рублей снимается. Также подарок может быть сделан физическому лицу, если оно не является государственным или муниципальным служащим или его замещающим, служащим Банка России, работником организации, которая оказывает социальные услуги: образовательные, медицинские и т.д.

ОСНО: НДС

Безвозмездная передача товаров (материалов) признается реализацией (п. 1 ст. 39 НК РФ). Поэтому с нее нужно начислить НДС (подп. 1 п. 1 ст. 146 НК РФ). Однако в отдельных случаях реализация товаров (выполнение работ, оказание услуг) НДС не облагается. Например:

- оказание безвозмездной помощи в соответствии с Законом от 4 мая 1999 г. № 95-ФЗ;

- передача в рекламных целях товаров, расходы на приобретение (создание) которых с учетом входного НДС не превышают 100 руб. за единицу.

Подробнее об этом см. Как рассчитать НДС при безвозмездной передаче товаров, работ, услуг.

Если безвозмездная передача товаров (материалов) облагается НДС, сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (материалов).

Сумма НДС, начисленная на стоимость безвозмездно переданного имущества, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Входной НДС по затратам, связанным с передачей товаров (материалов), принимайте к вычету (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей товаров (материалов).

Как оформить передачу товара между собственными юридическими лицами

Хотя, это вызывает большое количество споров и различных вопросов в сфере налогообложения, включая взимания НДС.

Существует распространенное мнение, что дарение между юридическими лицами запрещено. Это утверждение не совсем корректно. Подп. 4 п. 1 ст. 575 Гражданского кодекса РФ (далее — Кодекс) содержит положение о том, что запрещено дарение между коммерческими организациями.

При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

Рассматриваемый запрет объясняется тем, что основной целью деятельности коммерческих организаций в соответствии с п. 1 ст. 50 Кодекса является извлечение прибыли. Безвозмездное отчуждение имущества юрлица прямо противоположно данной цели и исключает получение какого-либо дохода.

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Предполагается начало производства нового вида продукции. В связи с этим собственным покупателям планируется предоставление на безвозвратной основе образцов новой продукции. С этой операции платится НДС. Стоимость передаваемой продукции может быть больше 3000 рублей.

:

. , . , . ? , :

- ;

- .

( ) ( ), . ?

. . . 1 . 3 . 39 , , ( ), , . 21 .

. .

, , (, ) : “” ? , “” ? , , . .

2. 2010 . I 2010 . . , “” . II 2010 . , . II , 10 000 . I II 2010 . “” , , 1 000 000 .

II 2010 . “” , , , ? ?

, “” :

- -, . 169 ;

- (, ) , , ;

- (, ) .

(. 2 . 171, . 1 . 172 ). , , , “” .

21.09.2009 N 03-07-11/240 ( , , , ). , 30.03.2010 N 03-07-11/79 , , . , . , , 01.10.2009 N 03-07-11/245, . 23.12.2009 N 16-15/135777, 09.12.2009 N 16-15/130771.

. 03.05.2006 N 14996/05 , . 21 (, ) , . (, ) , ” “, , ( ) , . , , 15.01.2010 N 19-11758/09, 05.05.2010 N -40/4094-10-2.

, “” , ( I 2010 .). , .

, “” , ( II 2010 ., “” I 2010 .). , .

, , , .

, ( 22.01.2009 N 03-07-11/16, 10.04.2006 N 03-04-11/64). , .

, , .

(., , 19.01.2010 N 09-10766/09-2 <1>, 02.06.2009 N 62-5424/2008, 05.03.2008 N 19-14863/07-20-02-728/08). , .

<1> 14.05.2010 N -6052/10 .

, , , 05.03.2008 N 19-14863/07-20-02-728/08. , . 129 – , , , , . . 135 , , , , , , . . 191 , , ( , , , , ). , .

, , , , . , ” , “, . .

, , , – ( ), . , , , , , . . , , :

- 02.06.2009 N 62-5424/2008 , , , , . ;

- 19.01.2010 N 09-10766/09-2 , , , , . , , . , . . 129, 144 , , .

, ( ) , , (, , , ). , , , . , , , .

, , , – , , .

, ( ), , , . .

, , ( , ) , :

- , . , , ;

- (, ) (, , );

- ( , ) , , . , , , ..;

- . 3 . 39 .

..

“: “

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника.

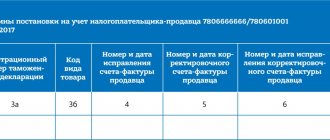

ПРОБЛЕМЫ ПОСТАНОВКИ НА УЧЕТ ОПЫТНЫХ ОБРАЗЦОВ, МАКЕТОВ

Нематериальные активы представляют собой особый вид внеоборотных активов, не имеющие материально- вещественной формы, но способные в течение длительного времени приносить собственнику доход, непосредственно участвуя в финансово-хозяйственной деятельности экономического субъекта. Проблемным моментом является идентификация нематериального актива, то есть его выделение из состава других видов активов, достоверное определение первоначальной стоимости.

При всей определенности понятия «нематериальные активы» в практической деятельности экономического субъекта, и его бухгалтерской службы, нередко возникают сложности, связанные с идентификацией объекта учета. Наибольшие споры вызывают результаты, полученные в ходе выполнения научно-исследовательских и опытно- конструкторских работ (НИОКР).

Интерес к учету материальных объектов, а именно опытных образцов и макетов, созданных в рамках проведения научно-исследовательских и опытно-конструкторских работ, обосновывается тем, что затраты на их создание могут быть учтены как в составе обособленного материального объекта (основных средств, оборудования, материалов), так и в составе полученных нематериальных результатов НИОКР.

Рассмотрим особенности нормативно-правового регулирования и проблемы учетно-аналитических процедур, связанных с постановкой на учет опытных образцов и макетов.

При создании подобного рода нематериального актива, в соответствии с правилами формирования первоначальной стоимости объекта, в состав расходов относятся суммы, уплачиваемые сторонним организациям за выполнение работ или оказание услуг по договорам на выполнение научно-исследовательских, опытно- конструкторских или технологических работ. Научно-исследовательская и опытно-конструкторская работа предполагают получение результата, который в зависимости от сущности этой работы, будет различным.

В рамках проведения прикладной научно-исследовательской работы (НИР) может создаваться конкретный образец (типа изделия, вид материала) или осуществляться исследования особенностей его функционирования и применения [3; п. 1.2.3]. В процессе выполнения НИР формируются макеты, модели, экспериментальные образцы (далее – макеты) для опытной проверки возможности создания образца продукции и определения его технических характеристик, проверки правильности результатов теоретических исследований и выбора оптимального технического и конструкторско-технологического решения.

В свою очередь, при проведении опытно-конструкторских работ (ОКР) разрабатывается техническая документация (конструкторская и технологическая), изготавливаются опытные образцы, проводятся их испытание и приемка [1; п. 4.8]. Результатом указанных работ является опытный образец продукции, изготовленный по вновь разработанной рабочей документации для проверки путем испытаний соответствия его заданным техническим требованиям с целью принятия решения о возможности постановки на производство и (или) использования по назначению [2; п. 8].

В зависимости от различного определения результата научно-исследовательских и опытно-конструкторских работ будут различаться процедуры их постановки на учет как соответствующего объекта внеоборотных активов, отражение в финансовой отчетности, а также исчисление налогооблагаемой базы, исходя из отнесения к конкретному виду имущества экономического субъекта. Неправильное исчисление одного налога, может привести к многочисленным налоговым нарушениям.

При постановке на учет опытных образцов и макетов можно выделить следующие наиболее распространенные проблемы:

– выявление классификационных признаков, с целью отнесения к той или иной группе внеоборотных активов;

– соответствие выполненных работ договорам НИОКР;

– идентификация полученных результатов НИОКР;

– соотнесение полученных результатов НИОКР с разработкой новой продукции или усовершенствованием ранее созданной продукции.

Все сомнения в отношении отнесения расходов на НИОКР должны быть исключены, точно определены в соответствии с нормативно-правовыми актами и подтверждены документально. Однако, на сегодняшний день операции по идентификации и постановке на учет опытных образцов и макетов, созданных в рамках выполнения НИОКР, однозначно не регламентируются.

В связи с широкой номенклатурой выполняемых работ и большим количеством участников, использующих различные формы и методы организации работ на различных стадиях жизненного цикла промышленной продукции, разработка и постановка ее на производство производится в индивидуальном порядке.

На практике очень трудно разграничить работы по усовершенствованию выпускаемой продукции (совершенствование выпускаемой продукции) и работы по созданию новой продукции на базе ранее созданной (модернизация выпускаемой продукции), а также определить предназначение в будущем продукции для серийного выпуска. Специфической особенностью НИОКР является то, что для данных видов работ велик риск неполучения по объективным причинам, результата, установленного в техническом задании. Существующая неоднозначность объясняется неизвестностью, неопределенностью будущего использования результата работ, поскольку он является новым.

Проблематично определить и характерные для нововведений принципиальные особенности. Трудности может вызывать спустя несколько лет рабочая документация на полученный результат НИОКР, в частности, при проверках налоговыми органами и отсутствии, понятных с экономической точки зрения, пояснений разработчиков.

В виду неоднозначного определения полученных результатов выполненных работ при постановке на учет нематериальных и материальных объектов, созданных в рамках одного и того же договора, возникают риски, связанные при проверках организаций с доначислением налогов.

В связи с различным порядком отражения в учете нематериальных и материальных объектов, при постановке на учет необходимо правильно идентифицировать полученный результат НИОКР.

Неоднозначным моментом при отражении опытных образцов, макетов, создаваемых в процессе осуществления НИОКР, является цель их использования. Опытные образцы, макеты служат средством испытания и отработки соответствующих технологий (проектов) и изначально не предполагается их использование в качестве основных средств, оборудования или материальных запасов. Целью создания опытных образцов, макетов является обеспечение достижения результатов соответствующих НИОКР, а не обеспечение текущей хозяйственной деятельности организации. Однако на практике опытный образец используется в деятельности организации в качестве материального объекта (например, на выставках, в музее, комплектации к другим объектам) может приносить доход, и не предназначен для реализации третьим лицам.

Кроме того, расходы на НИОКР списываются без проведения каких — либо экспертиз эффективности и целевого использования денежных средств в полном объеме, при этом в худшем положении оказываются организации, получившие положительный результат НИОКР, так как списывают расходы равномерно, а не единовременно (при отрицательном результате).

Положения по бухгалтерскому учету «Учет основных средств», «Учет расходов на научно- исследовательские, опытно-конструкторские и технологические работы», «Учет нематериальных активов» не раскрывают однозначную позицию, в качестве какого вида актива должны быть поставлены на учет опытные образцы, макеты.

Текущее состояние нормативно-правового регулирования, позволяет делать вывод, о необходимости на уровне национальных стандартов регламентировать методические подходы по идентификации выполненных работ и полученных результатов НИОКР и корректному отражению в учете и отчетности результатов НИОКР.

Список литературы

1. Государственный стандарт РФ ГОСТ 15.201-2000 «Система разработки и постановки продукции на производство. Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство», введен в действие постановлением Госстандарта России от 17.10.2000 № 263- ст.

2. Государственный стандарт Союза ССР ГОСТ 16504-81 «Межгосударственный стандарт. Система государственных испытаний продукции. Испытания и контроль качества продукции. Основные термины и определения» введен в действие Постановлением Госстандарта СССР от 08.12.1981 N 5297.

3. Рекомендации Р 50-605-80-93 «Система разработки и постановки продукции на производство. Термины и определения», утвержденные приказом ВНИИстандарта от 09.07.1993 № 18.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги.