⭐ ⭐ ⭐ ⭐ ⭐ Добрый день, читатели моего блога, сейчас будем постигать всем необходимую тему — В Ндфл 3 Какой Объект Указать При Строительстве Дома И Покупке Участка. Возможно у Вас могут еще остаться вопросы, после того как Вы прочтете, поэтому лучше всего задать их в комметариях ниже, а еще лучше будет — получить консультацию у практикующих юристов по всем видам права от наших партнеров.

Постоянно обновляем информацию и следим за ее обновлением, поэтому можете быть уверенными, что Вы читаете самую новую редакцию.

Имущественный налоговый вычет при строительстве дома – это денежная компенсация, выплачиваемая из государственного бюджета в размере тех сумм денег, которые фактически были потрачены вами на постройку загородного жилья. Данная государственная выплата осуществляется в виде возврата ранее удержанного из вашей заработной платы налога на доходы в размере 13%.

Пример заполнения формы 3-НДФЛ при покупке жилья

4. Далее переходим на закладку «Вычеты» . Она состоит из 4 страниц, на каждой из которых указывается информация соответственно о стандартных, социальных и имущественных вычетах, а также о вычетах при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок.

Перед нами открывается окно, которое необходимо заполнить: ввести наименование налогового агента, ИНН, КПП, код ОКАТО. Данную информацию можно взять из справки о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика. Устанавливаем галочку в поле «Расчет стандартных вычетов вести по этому источнику» и нажимаем «Да».

Как заполнить 3-НДФЛ при строительстве дома ↑

Очень важно при осуществлении строительства дома заполнить правильно документы. Так как при наличии каких-либо ошибок налоговики имеют право отказать в налоговом вычете на основании присутствия неточностей в расчетах.

Это приведет к необходимости осуществлять сбор документов и их подачу заново, что обусловит немалые потери времени.

Структура документа

На сегодняшний день при подаче справки 3-НДФЛ используется новая её форма, она содержит 24 страниц: первые два листа – титульные, следующие четыре – пронумерованные разделы.

Как выглядит декларация 3-НДФЛ смотрите в статье: образец заполнения 3-НДФЛ. Что такое 3-НДФЛ, читайте здесь.

Они содержат все расчеты, касающиеся доходов лица, которому необходим вычет. Раздел №5 содержит конечный расчет НДФЛ – в нем обозначается полная сумма, обязательная к уплате.

В разделе №6 присутствуют суммы, обязательные к перечислению в бюджет либо возврату из бюджета – все зависит от КБК (кода бюджетной классификации).

Именно этот раздел и содержит всю обязательную информацию, касающуюся величины налогового вычета. Особенно важны листы, обозначенные буквами А, Б, В1 и В2.

Они содержат информацию о доходах лица, подающего данный документ:

| Ячейка | Содержание |

| Лист А | Содержит данные о доходах, с которых полагается выплачивать налог на территории РФ (исключение – полученные в результате ведения предпринимательской деятельности) |

| Лист Б | Доход от ведения какой-либо деятельности за границами РФ (исключение – предпринимательская деятельность, частная практика) |

| Лист В1 | Заполняется индивидуальными предпринимателями |

| Лист В2 | Необходим физическими лицам, имеющим доходную частную практику |

Помимо перечисленных выше имеется ещё целых 12 листов. Все они имеют буквенное обозначение (от Г до Л) и необходимы:

- для заполнения 6 первых листов;

- для вычисления размеров налоговых вычетов.

Каждый лист из 12 имеет следующее индивидуальное предназначение:

| Ячейка | Описание |

| Лист Г | Требуется для осуществления расчета тех доходов плательщика налогов, которые не облагаются подоходным налогом (п.28, 33 ст.№217 Налогового Кодекса РФ) |

| Лист Д | Применяется для выполнения вычислений по различного рода вычетам, полагающимся за авторские работы, изобретения, получаемые на всевозможных конкурсах и при иных условиях |

| Лист Е | Вычисляется налоговый вычет, предусмотренный согласно договорам гражданско-правового характера |

| Лист Ж1 | Заполняется при наличии вычетов, причитающихся от реализации какого-либо имеющегося в собственности имущества |

| Лист Ж2 | Применяется для осуществления вычисления вычетов, получаемых в результате продажи имущественных прав |

| Лист З | Применяется для вычисления налоговой базы при договоре покупке-продаже ценных бумаг (перепродажа акций, бизнес-активов) |

| Лист И | Содержит информацию, аналогичную листу З, но только с учетом того, что все операции выполняются доверенным лицом |

| Лист К1 | Применяется для вычисления стандартных налоговых вычетов |

| Лист К2 | Используется для вычисления социальных налоговых вычетов |

| Лист К3 | Применяется для расчета социальных налогов (п.1 ст.№219 Налогового Кодекса РФ) |

| Лист К4 | Необходим для вычисления социальных налогов, уплачиваемых в негосударственный пенсионный фонд |

В последнем листе, обозначаемым как Л, осуществляется расчет налогового вычета, исходя из сумм, потраченных на приобретение жилой недвижимости: квартиры, частного дома.

Также в данном листе отображается вся информация, касающаяся затрат на строительство жилого дома.

Расчет сумм

Для правильного заполнения 3-НДФЛ необходимо верно осуществить расчет всех сумм. Сделать это требуется практически во всех листах.

П.№5.6 листа А (расчет сумм налогов, уменьшающих налоговую базу, вычисляется путем сложения следующих показателей):

| Показатель | Нормативная база |

| Сумм вычетов, являющихся обязательными | ст.№221 НК РФ |

| Сумм налоговых вычетов, возникшим в результате строительства жилой недвижимости или же приобретения подобного имущества в готовом виде | ст.№220 НК РФ |

| Суммы вычетов социальных, а также стандартных | ст.№218, 219 НК РФ |

| Суммы профессиональных вычетов | ст.№221 НК РФ |

П.№ 2 листа Б:

| Строка | Содержание |

| №140 | Сумма дохода, полученная в иностранной валюте в пересчете на рубли (определяется сложением всех строк 070) |

| №150 | Сумма налога, полученная в иностранной валюте, пересчитанная в рублях (складываются все значения строк 110) |

| №160 | Общая сумма налога, начисляемого в Российской Федерации (складываются все строки 120) |

| №170 | Сумма налога, обязательная к зачету в Российской Федерации (складываются все строки 130) |

Остальные листы налоговой декларации также содержат различного рода расчеты. Но наиболее важными являются обозначенные буквами А и Б.

Особенно суммы налоговых вычетов, являющихся следствием вступления в силу ст.№220 НК РФ. Данный пункт должен отображать максимально точную информацию, касающуюся затрат на строительство жилого дома.

Пример заполнения

Заполнять налоговую декларацию 3-НДФЛ необходимо самостоятельно либо при помощи какого-либо квалифицированного бухгалтера.

Размер водного налога узнайте из статьи: ставки на водный налог. Все о налоговой декларации по водному налогу, читайте здесь.

Кто является плательщиком водного налога, смотрите здесь.

Если же подходящего специалиста поблизости не имеется, можно попросту осуществить расчет по образцу. Его наличие сильно упрощает данный процесс.

Возврат имущественного вычета по НДФЛ при строительстве дома

Налоговое возмещение при строительстве дома имеет множество тонкостей и нюансов. Так, при расчете фактических затрат налогоплательщика, проверяющий специалист самостоятельно определяет возможность отнесения к расходам сумм, указанных в платежных документах. Нередко при строительстве количество таких документов может достигать нескольких сотен, и появление вопросов со стороны проверяющих может быть неизбежным. У налогоплательщика есть право отстаивать свои интересы, в том числе и в судебном порядке, которым и нужно воспользоваться при возникновении спорных ситуаций.

При положительном результате камеральной проверки средства зачисляются на расчетный счет, указанный налогоплательщиком. В случае если налоговая декларация возвращена на корректировку, то налогоплательщик должен или исправить обнаруженные недочеты или оспорить их.

Образец заполнения декларации при строительстве дома

Возврат налога при строительстве дома

3 простых шага к получению налогового вычета при строительстве дома

Вы построили дом и хотите вернуть часть потраченных на строительство денег?

Не смотря на распространенное мнение, это просто — достаточно подать заявление на получение имущественного вычета при строительстве дома.

Конечно, для незнающего человека эта процедура покажется сложной и долгой. Но только с сервисом Поллукс вам нужно сделать 3 простых шага для получения налогового вычета. И больше ничего.

Для того, чтобы убедились в простоте процедуры, мы расскажем вам, как это происходит на самом деле, без посторонней помощи. А потом вы сами примете решение, стоит ли общаться к нам за возвратом налогов при строительстве дома. Давайте начнем?

Образец 3-НДФЛ(13%) при имущественном налоговом вычете на строительство либо приобретение нового жилья

Нужно заполнить только стр.1, стр.2, раздел 1, раздел 6_13, лист А_13, Лист Ж1, Лист И.

Как заполнить?

Новая форма для 2015 года (утверждена в декабре 2014(30.12.14г)). Декларация 3-НДФЛ.XLS (все листы)

При определении налоговой базы если продаваемая квартира(дом, участок) находилась в собственности более трех лет, имущественный налоговый вычет в данном случае будет равен сумме полученного дохода. НДФЛ уплачивать не надо.

При продаже имущества находившегося в собственности налогоплательщика менее 3-х лет, необходимо уплатить налог на доходы физических лиц. Размер налоговой базы можно уменьшить на сумму полученную налогоплательщиком от продажи имущества, но не более 2 000 000 руб. при продаже жилья и 250 000 руб. от продажи иного имущества.

Максимальный вычет процентов по ипотеке до 2014 года был не ограничен. С 2014 года составит 3 миллиона рублей.

При приобретении жилья и уплате процентов по кредиту за него (новое строительство, жилой дом, квартира, комната или доля (доли) в них, земельные участки, предоставленных для индивидуального жилищного строительства, земельные участки, на которых расположены приобретаемые жилые дома, или доля (доли) в них). Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 рублей без учета сумм, направленных на погашение процентов. Т.е. сумма налогового вычета для процентов ничем не ограничена.

Имущественный вычет можно получить по недостроенному жилью. Не стоит спешить с вычетом. Ведь получить его можно только однократно. И после того, как дом будет достроен, к вычету можно будет принять расходы не только на покупку недвижимости, но и на ее достройку.

При покупке нескольких квартир, имущественный вычет можно получить по любой из них.

С 1 Января 2014 года имущественным вычетом можно будет воспользоваться несколько раз, и на несколько квартир домов. А максимальная сумма по ипотеке будет 3 000 000 руб.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 — ИП Код 730 — нотариус Код 740 — адвокат Код 760 — иное физическое лицо Код 770 — ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 — Россия.

Код вида документа: Код 21 — паспорт.

Налоговый период (код): 34(год).

Образец заполнения декларации 3-НДФЛ стр. 1 (Титульный лист)

Образец заполнения декларации 3-НДФЛ стр. 2

Исходные данные

Работник весь 2010 год работал в ООО ромашки и получал 6000 в месяц. Также 6 месяцев он получал стандартный налоговый вычет 400 рублей

Новая форма с 2012 года (утверждена в ноябре 2011(10.11.11)). 3-НДФЛ.XLS образец заполнения при имущественном налоговом вычете. Исправьте данные красным в форме на свои.

Пошаговая инструкция:

ШАГ 1 Заполняем Лист Ж1 Стандартные налоговые вычеты

Образец заполнения декларации 3-НДФЛ Лист Ж1

ШАГ 2 Заполняем Лист А_13

В строках 10-70 указываем организации и доход который был получен. Таких организаций может быть много

строка 70 равна 60 если подоходный налог был уплачен

Образец заполнения декларации 3-НДФЛ Лист А_13

ШАГ 3 Заполняем Лист И Имущественные налоговые вычеты

1.1. Код наименования объекта (010)

1 — жилой дом

3 — комната

4 — доля (доли) в жилом доме, квартире, комнате, земельном участке

5 — земельный участок, предоставленный для индивидуального жилищного строительства

6 — земельный участок, на котором расположен приобретаемый жилой дом

Образец заполнения декларации 3-НДФЛ Лист И

ШАГ 4 Заполняем раздел 1.

Образец заполнения декларации 3-НДФЛ Разд. 1

ШАГ 5 Заполняем раздел 6 на основании раздела 1.

КБК 1821 0100 110 Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой

Образец заполнения декларации 3-НДФЛ Раздел 6_13

Новая форма для 2013 года (утверждена в ноябре 2013(14.11.13)). Декларация 3-НДФЛ.PDF (все листы без заполнения)(с 2014 года нужно указывать ОКТМО )

Новая форма для 2015 года (утверждена в декабре 2014(30.12.14г)). Декларация 3-НДФЛ.XLS (все листы)

Возврат имущественного вычета по НДФЛ при строительстве дома

Учет расходов на строительство дома и право на налоговые вычеты

Предоставление налоговых вычетов может производиться гражданам Российской Федерации, которые уплачивают налоги и ни разу не пользовались правом на возврат средств (оговорка: допускается возврат налоговых средств до введения в действие 23 главы Налогового кодекса РФ — то есть до 2001 года). Один строящийся объект равняется одному праву на налоговый вычет, независимо от того, за сколько налоговых периодов будут осуществляться выплаты.

Возмещение НДФЛ при строительстве дома на территории Российской Федерации может быть предоставлено:

- По фактическим расходам застройщика, к которым относятся:

- оплата сторонним организациям за создание проектных документов и разработку смет

- оплата необходимых строительных материалов

- расходы на покупку дома, строительство которого не завершено

- расходы по выполнению отделки или достройке дома не оконченного строительства (при подтверждении факта отсутствия аналогичных материалов при приобретении дома)

- оплата за выполнение работ по подключению ко всем видам коммунальных сетей или за строительство автономных источников электроэнергии и других благ.

- По фактической оплате процентов, начисленных на кредитные или заемные средства, полученные от уполномоченных организаций РФ. Кредитные средства должны быть израсходованы только на строящийся объект.

- При приобретении (покупке) земельного участка под индивидуальное жилое строительство и при наличии свидетельства о правах собственности налогоплательщика на дом, который строится на этой земле.

- Оплата расходов производилась не за счет личных средств (если были использованы государственные субсидии, материальная помощь работодателя или средства материнского капитала).

- Приобретение не оконченного строительством дома произведено у взаимозависимого физического лица (отношения в соответствии с Семейным кодексом РФ — родители и дети, супруги, опекуны и опекаемые).

К возвращению могут быть заявлены только те расходы, которые понес налогоплательщик после оформления права собственности. Подтверждением проведения расходов могут быть банковские платежные документы, товарные чеки, расписки руководителей подрядных организаций в получении денег от налогоплательщика-заявителя.

Максимально допустимый размер расходов, допускаемый для расчета суммы налоговых вычетов при строительстве — 2 миллиона рублей. Соответственно, сумма возвращенного налога составляет 13% или рублевом эквиваленте — 260 тысяч. В этой сумме не учитывается фактическая уплата процентов по кредитам.

Налоговым вычетом не могут воспользоваться налогоплательщики в случаях:

Порядок подготовки и подачи документов

Возврат НДФЛ при строительстве дома включает в себя сбор необходимых документов и заполнение налоговой декларации за год, предыдущий году обращения за возмещением.

Комплект документов, необходимый к сбору:

- Копия страниц паспорта с фотографией и постоянной регистрацией заявителя-собственника имущества.

- Справка с места работы по форме 2-НДФЛ именно за тот год, возврат налогов за который планируется осуществить.

- Документы, подтверждающие право собственности на строящийся объект.

- Документы, подтверждающие расходы на строительство.

- Реквизиты личного счета в государственном банке (Сбербанк Российской Федерации и сберегательная книжка — в приоритете).

После того, как документы будут собраны, нужно будет заполнить налоговую декларацию. Допускается ее заполнение рукописным способом или с помощью специальной компьютерной программы.

В начале календарного года, следующего за отчетным периодом, на официальных сайтах налоговой службы Российской Федерации размещается специальная программа, максимально удобная для использования и простая в работе. Для ее использования нужно внимательно прочитать руководство и отметить для себя, какие страницы декларации должны быть заполнены именно при вычетах на строительство дома, так как программа универсальна и включает заполнение декларации по всем видам вычетов.

Если налогоплательщик не имеет возможности или не желает самостоятельно разбираться с тонкостями заполнения, он может воспользоваться услугами сторонних лиц.

При подаче документов нужно знать, что один налогоплательщик может подать документы на налоговые вычеты только один раз. То есть если предполагается возврат налога за несколько прошедших лет, документы, в том числе и несколько налоговых деклараций — за каждый год своя, должны быть упорядочены по налоговым периодам. В случае если самим физическим лицом в декларации обнаружена ошибка или неточность, налогоплательщик вправе предоставить на проверку уточненный вариант.

Осуществление возврата НДФЛ

В соответствии с требованиями статьи 88 Налогового кодекса Российской Федерации камеральная проверка налоговой декларации должна быть выполнена в течение трех месяцев со дня подачи декларации. Камеральная проверка — это проверка налоговой декларации и всех документов, к ней приложенных и представленных заявителем-налогоплательщиком. Проверка проводится специалистом налоговых органов.

После истечения указанного срока (в редких случаях на практике раньше) налоговые органы обязаны в письменной форме уведомить налогоплательщика о результатах проверки и решении о возврате уплаченных средств. Срок направления уведомления — не ограничен и может достигать и трех месяцев. Как правило, результаты проведенных проверок налогоплательщикам ни в какой другой форме не сообщаются.

При положительном результате камеральной проверки средства зачисляются на расчетный счет, указанный налогоплательщиком. В случае если налоговая декларация возвращена на корректировку, то налогоплательщик должен или исправить обнаруженные недочеты или оспорить их.

Налоговое возмещение при строительстве дома имеет множество тонкостей и нюансов. Так, при расчете фактических затрат налогоплательщика, проверяющий специалист самостоятельно определяет возможность отнесения к расходам сумм, указанных в платежных документах. Нередко при строительстве количество таких документов может достигать нескольких сотен, и появление вопросов со стороны проверяющих может быть неизбежным. У налогоплательщика есть право отстаивать свои интересы, в том числе и в судебном порядке, которым и нужно воспользоваться при возникновении спорных ситуаций.

Что делать, если сумма расходов превышает сумму уплаченного налога за прошедший год? В этом случае часть невозмещенных расходов переносится на следующий отчетный период, и так до полного погашения долга по возврату средств. То есть, если налогоплательщик имеет право на возврат максимальной суммы — 260 тысяч рублей, но в отчетном периоде он уплатил только 90 тысяч рублей НДФЛ, то на следующий отчетный период перенесется сумма 260-90=170 тысяч рублей, а 90 тысяч будут возвращены после камеральной проверки декларации.

Образец заполнения декларации 3-НДФЛ при покупке земельного участка

Так как налоговый вычет на покупку только земельного участка не предоставляется (необходимо, чтобы земельный участок “взаимодействовал” с жилым строением), налоговая декларация 3-НДФЛ на приобретение земельного участка заполняется аналогично декларации на приобретение жилья.

Как заполнить декларацию 3-НДФЛ на приобретение жилого дома?

Мы покажем вам образец заполнения 3-НДФЛ при покупке земельного участка и строительстве жилого дома.

Для заполнения налоговой декларации мы рекомендуем вам воспользоваться удобным сервисом, который поможет сформировать документ.

Удобство программы состоит в том, что налогоплательщик должен правильно ответить на предлагаемые вопросы, а декларация сформируется «самостоятельно».

Какие «окошки» следует заполнять?

1) Начнем с самого главного – это ваши личные данные. Сразу обращаем внимание налогоплательщиков – если вы не знаете ваш ИНН, то заполнять соответствующее поле не надо, программа в таком случае «поймет», что необходимо сделать и запросит вас указать паспортные данные и дату рождения.

2) Далее – если вы заполняете налоговую декларацию впервые, то надо отметить это, как показано на нашем рисунке, если же вы решили внести исправления (корректировку) в уже ранее поданную декларацию, то вам заполнять и сдавать корректирующую 3-НДФЛ. Если корректировка подается первый раз – то ее номер будет, соответственно, № 1.

А вот пример заполнения номера корректировочной налоговой декларации № 2:

Особое внимание хотим обратить на заполнение ИНН и адреса. ИНН (как мы писали выше) заполнять надо только в том случае, если он известен. Если же нет – то тогда программа запросит паспортные данные. При заполнении адреса надо быть внимательным, название региона писать самому не надо – справа есть «стрелочка», которая поможет выбрать нужный регион и нажав на него, он автоматически «попадет» в нужную строку.

Как только вы заполните одну виртуальную страничку программы, внизу есть кнопка «Сохранить и продолжить». Нажав на нее, вы сохраняете все заполненные данные (повторно набирать не надо).

3) Переходим к набору данных о коде ИФНС и ОКТМО (ОКАТО). На рисунке видно, что есть специальный сервис “Поиск”, с помощью которого можно выбрать нужный код. Мы рекомендуем сначала выбрать код налоговой инспекции, который программа вам найдет вместе с кодом ОКТМО (ОКАТО) и перенесет автоматически в программу. Для поиска в поисковик надо заносить адрес прописки (по паспорту). Обратите внимание, территориальный код ОКТМО надо отмечать в декларациях, начиная с декларации 3-НДФЛ за 2013 год.

4) Так как мы рассматриваем порядок заполнения налоговой декларации в сервисе на примере получения имущественного вычета, то вам необходимо обязательно указать источники дохода за прошедший год. Но, как мы знаем, для получения имущественного вычета необходимо указывать доходы, которые облагались НДФЛ по ставке 13%. В нашем примере этот доход – работа. Мы у нужного пункта ставим «галочку» и переходим к заполнению следующего раздела.

5) Идет заполнение данных о вашем работодателе. Поможет заполнить этот раздел справка по форме 2-НДФЛ, которую бухгалтер на вашей работе обязан вам выдать. При запросе ИНН в данном разделе надо указать ИНН вашего работодателя, а не ваш, так как заполнение личных данных уже позади. Теперь мы описываем работодателя – налогового агента.

Какие цифры – сумму дохода надо указывать? Многие спрашивают – а надо ли включать в сумму дохода все стандартные вычеты, которые были предоставлены за прошлый год?

Ответ – нет, не надо. Порядок заполнения следующий:

– на вопрос программы «Общая сумма дохода за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ

– на вопрос программы «Налоговая база (облагаемая сумма дохода) за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ

– на вопрос программы «Сумма налога удержанная» вы ставите цифру, которая указана в пункте 5.4 справки 2-НДФЛ.

6) Далее, мы должны выбрать вид налогового вычета – в нашем случае мы выбираем “Вычет по покупке жилья”.

7) И теперь мы подошли к заполнению основного шага, при котором и формируется тот самый «трудный» лист «И» налоговой декларации. Первая часть – заполнение описания приобретенного имущества. Мы отвечаем на предлагаемые вопросы. При покупке участка земли и строительстве на нем жилого дома, надо выбрать “Жилой дом с земельным участком”.

Ниже идут строки по виду собственности, дате регистрации права собственности, указание адреса, по которому располагается имущество.

Далее, мы подошли к заполнению строки “Расходы на приобретение жилья”. Как мы ранее указывали, вам надо сложить сумму расходов на покупку земельного участка и расходы на строительство. Но помните, если вы потратили средства более 2 млн руб. то максимальная сумма вычета составит 2 млн руб.

После того, как данные внесены в нужные строки, надо обязательно нажать кнопку “Сохранить и продолжить” и программа предложит заполнить заявление на возврат налога. Мы рекомендуем вам выбрать данную функцию, чтобы программа автоматически за вас сформировала документ.

Кроме заявления программа формирует реестр документов, который мы также

рекомендуем заполнять. Данный реестр необходим, чтобы в дальнейшем вы смогли доказать факт предоставления в налоговый орган декларации на обучение. Функцию по формированию реестра также надо выбрать “галочкой”.

Теперь декларация 3-НДФЛ по строительству жилого дома готова.

При формировании декларации в нашем сервисе, налоговые консультанты помогут вам не только заполнить декларацию, но и ответят на все ваши вопросы. Приглашаем вас заполнить налоговую декларацию 3-НДФЛ в мастере NDFLka.ru.

Удачного вам декларирования!

Оформление недвижимости по декларации дачной амнистии

Возведение дачи на участке земли не обходится без заполнения декларации про дачную амнистию. Без нее нельзя юридически зафиксировать факт строительства.

В будущем неоформленные дома могут попасть под снос, поэтому нужно заранее разобраться с процедурой заполнения данного документа.

Содержание статьи:

Кто может оформить?

Дачная амнистия по своей сути является упрощенной схемой оформления права на собственноручно построенное жилье. Право на использование процедуры появляется у:

Все указанные выше лица получают право бесплатного прохождения дачной амнистии. В последствии они смогут закрепить права собственности на все возведенные владельцем объекты, что позволит полностью распоряжаться ими. Без регистрации постройки ее нельзя продать, обменять, подарить и сдать в аренду.

Зачем заполняют декларацию?

Декларацией про недвижимый объект называют документ, который помогает фиксировать факт того, что на земле возвели дома. На основании этой бумаги местные органы регистрируют жилье за владельцем земли. По этой причине к заполнению декларации нужно относиться ответственно.

Законы РФ предусматривают оформление стандартной декларации во всех случаях дачной амнистии. В Росреестр нужно принести 2 экземпляра, которые будут содержать такие сведения:

к содержанию ^

Общие положения

Согласно действующему законодательству о дачной амнистии, декларация на дом заполняется от руки, синей или черной ручкой. Нельзя использовать сокращения, но можно писать общепринятые аббревиатуры, например ОВД. В декларации, где предусматривается заполнение напечатанных ячеек, одна клетка всегда должна содержать один символ. Пустые клетки выступают пробелами между словами.

Если каких-то данных на постройку нет, то в бланке ставится прочерк. Однако это касается только специфических разделов декларации, где записывается дополнительная информация про дом. В разделе, где галочкой нужно отметить подходящие варианты, допускается только один вариант ответа.

Государство не принимает декларацию, если:

к содержанию ^

Пояснения

Декларация состоит из 7-ми частей. В первой части содержится местоположение построенного объекта. Нужно указать район, населенный пункт, улицу и номер участка. Информация должна быть правдивой, иначе декларацию не смогут принять в государственных органах.

Во второй части документа собственник жилья выбирает тип объекта, построенного на его земле. Это может быть дом, гараж или подсобное здание. Если на участке выстроили теплицу, то этот объект называют сооружением.

В третьей части описывают назначение строительного объекта. Если объект предназначается для постоянного проживания людей, то его называют жилым. В противном случае собственнику нужно поставить галочку напротив надписи «нежилое».

В четвертом пункте записывают кадастровый номер участка. Сразу же после него идет пункт с техническим описанием объекта. Здесь записывают площадь дома, количество этажей, год строительства, материал, используемый для наружных стен, наличие водоснабжения, электричества, канализации т.д.

Завершается декларация предоставлением данных про правообладателя участка. Записывают его паспортные данные, адрес регистрации, идентификационный номер и название фирмы, если участок принадлежит юридическому лицу.

Образец с примером и бланк формы заполнения декларации по дачной амнистии вы можете посмотреть и скачать здесь .

Присваиваем адрес новому дому

В новых дачных поселках обычно предусмотрена всего одна, максимум несколько, улиц. Дому обязательно нужно присваивать адрес, так как без этого его сложно идентифицировать. Также это важно при оформлении регистрации жильцов в этом объекте недвижимости.

Присваиванием адреса занимаются муниципальные органы власти. Для этого собственнику земли нужно принести документы, устанавливающие его право собственности на участок и на возведенный дом. Через 30 дней строение получит официальный адрес, который может использоваться для регистрации жильцов.

Сразу же после завершения этого этапа владелец дома оформляет кадастровый паспорт, где указывается не местность, а точный адрес дома. Затем оформляется свидетельство о наличии прав собственности на дом, которое также будет содержать в себе новый адрес.

Заключение

Декларация дачной амнистии является одним из самых важных документов при оформлении прав собственности на недвижимость, построенную на земельном участке. Без нее органы государственного реестра не смогут зарегистрировать право собственности на дом, и владелец не сможет полноправно распоряжаться постройкой. Декларацию заполняют в двух экземплярах от руки и без ошибок.

Чтобы узнать, как получить разрешение на строительство дачи у себя на участке, вам нужно прочитать это: https://zhil-vopros.com/dacha/amnistiya/razreshenie-na-stroitelstvo.html .

Источники: pollux.ru, ipipip.ru, www.it-nv.ru, ndflka.ru, zhil-vopros.com

Следующие:

Имущественный налоговый вычет при строительстве дома

В случае строительства жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений. Если же ипотечный кредит на строительство оформлен после 1 января 2014 года, то вычет по процентам ограничен суммой — 3 млн.рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн.руб. x 13% = 390 тыс.руб.).

- перепланировку или переустройство уже построенного дома;

- реконструкцию уже построенного дома (надстроили этаж или пристройку);

- установку сантехники, душевой кабины, газового или иного оборудования;

- возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т.д.)

Как заполнять декларацию З-НДФЛ по затратам на строительство частного дома

При этом расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем учитываются, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение незавершенного строительством жилого дома или доли (долей) в нем. При использовании заемных (кредитных) денежных средств на приобретение (строительство) жилого дома учитываются расходы по уплате процентов в соответствии с договором целевого займа (кредита, включая перекредитование). (см. подпункты 3, 5 п. 3 ст. 220 НК РФ).

Рекомендуем прочесть: Можно ли встать в очередь на детский сад без прописки

Согласно п. 3 ст. 220 НК РФ имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство на территории Российской Федерации одного или нескольких объектов имущества, указанного в подпункте 3 пункта 1 ст. 220 НК РФ, не превышающем 2 000 000 рублей.

Заполнение 3-НДФЛ. Имущественный вычет при долевом строительстве

Вопрос:

Речь идет о получении имущественного вычета при участии в долевом строительстве. Часть платежа была внесена до начала строительства, на оставшуюся часть взята ипотека.

При заполнении приложения 7 к форме 3-НДФЛ за определенный период в строке 1.8 указывается сумма первоначального взноса (СПВ) плюс сумма, выплаченная в рассрочку (СР) за этот период. Фактически уплаченная сумма за период (СР) больше, чем сумма, указанная в графике погашения платежей (СГР).

Что мы указываем в строке 1.8: СПВ+СР или СПВ+СГР, при условии, что СР>СГР?

На вопросы отвечают специалисты ООО «Интерком-Аудит Екатеринбург»

Ответ:

В соответствии с пп.3 п.1 ст.220 НК РФ при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных налогоплательщиком расходов на приобретение на территории РФ жилых домов, квартир, комнат или доли (долей) в них.

Согласно пп.4 п.1 ст.220 НК РФ, налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, а также на погашение процентов по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством РФ) в целях рефинансирования (перекредитования) кредитов на приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

Согласно пп.1 п.3 ст.220 НК РФ имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо на приобретение на территории РФ одного или нескольких объектов имущества, но не превышающем 2 000 000 рублей.

Вычет на погашение процентов по целевому займу (кредиту) предоставляется в размере фактически произведенных расходов на проценты, не превышающем 3 000 000 рублей (п. 4 ст. 220 НК РФ).

В соответствии с пп. 6, 7 п. 3, п. 4 ст. 220 для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган:

— договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

— документы, подтверждающие возникновение права на вычет, платежные документы, оформленные в установленном порядке и подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Таким образом, в случае заключения договора участия в долевом строительстве налогоплательщик может уменьшить налогооблагаемый доход на фактически произведенные расходы:

— по приобретению прав на объект долевого строительства, но не более 2000000 рублей;

— на погашение фактически уплаченных процентов по целевым займам (кредитам), но не более 3000000 рублей.

Приказом ФНС России от 03.10.2018 N ММВ-7-11/[email protected] «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» утверждена декларация формы 3-НДФЛ за 2021 год.

Согласно Порядку заполнения Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» к форме 3-НДФЛ в пп. 1.8 (строка 80) указывается сумма фактически произведенных расходов на новое строительство или приобретение объекта (без учета процентов по займам (кредитам), но не более предельного размера имущественного налогового вычета (руб. коп.).

Таким образом, в пп. 1.8 Приложения 7 к форме 3-НДФЛ указывается стоимость объекта долевого строительства, установленного договором участия в долевом строительстве, но более 2 000 000 рублей.

Так, если стоимость объекта долевого строительства 3 250 000 рублей, то в пп. 1.8 Приложения 7 к форме 3-НДФЛ указывается сумма 2 000 000 рублей.

Ипотечные платежи при заполнении пп. 1.8 Приложения 7 к форме 3-НДФЛ не учитываются.

Согласно Порядку заполнения Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» к форме 3-НДФЛ в пп. 1.9 (строка 90) указывается сумма фактически уплаченных процентов по займам (кредитам), но не более предельного размера имущественного налогового вычета (руб. коп.).

При заполнении пп. 1.9 Приложения 7 к форме 3-НДФЛ учитывается сумма фактически уплаченных процентов (на основании справки банка), а не сумма процентов, указанная в графике платежей.

04.09.2020

Имущественный вычет при строительстве дома

Законодательно не установлено какие подтверждающие оплату строительных материалов документы необходимо представить. Согласно разъяснениям Минфина РФ от 20.12.2013 № 03-04-07/56452 таким документом может быть товарный чек на отпуск строительных и отделочных материалов, выданный покупателю (физическому лицу без указания в нем его фамилии, имени и отчества), при обязательном наличии кассового чека, свидетельствующего об уплате им денежных средств за стройматериалы.

Возврат налогового вычета с постройки дачного дома имеет свои особенности. Необходимо внимательно смотреть, как в свидетельстве записано имущество. В соответствии с пп.6 п.3 и пп.2 п.1 ст.220 НК РФ и письмом Минфина №03-04-05/7-652 от 29.10.2010 г., вернуть часть суммы можно только за жилой дом, в котором разрешена регистрация(прописка).

Имущественный вычет при приобретении (строительстве) жилья

Два вида имущественных вычетов

В связи с приобретением (строительством) жилья налогоплательщики имеют право на два имущественных вычета:

1. В сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них;

- земельных участков, предоставленных для индивидуального жилищного строительства;

- земельных участков, на которых расположены приобретаемые жилые дома, или доли в них.

2. На погашение процентов:

- по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение вышеперечисленных жилья и земельных участков;

- по кредитам, полученным от банков, находящихся на территории РФ, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение жилья и земельных участков.

Какие расходы учитываются при предоставлении вычетов

В фактические расходы на новое строительство либо приобретение жилого дома или доли (долей) в нем включаются:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома, в том числе не оконченного строительством;

- расходы, связанные с работами или услугами по строительству (достройке дома, не оконченного строительством) и отделке;

- расходы на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации;

- иные расходы непосредственно связанные с приобретением (строительством) дома.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаются:

- расходы на приобретение квартиры, комнаты, доли (долей) в них;

- расходы на приобретение прав на квартиру, комнату в строящемся доме;

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой квартиры, комнаты, доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Обратите внимание! Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры, комнаты возможно в том случае, если в договоре, на основании которого осуществлено такое приобретение, указано приобретение незавершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) или доли (долей) в них без отделки.

Размер вычета

Вычет на приобретение (строительство) жилья и земельного участка предоставляется в размере фактически понесенных расходов, но не более 2 000 000 рублей.

При приобретении имущества в общую долевую либо общую совместную собственность общий размер вычета распределяется между совладельцами:

- в соответствии с их долей (долями) собственности;

- при приобретении жилого дома, квартиры, комнаты в общую совместную собственность – в соответствии с их письменным заявлением.

Вычет на проценты предоставляется в размере фактически уплаченных в 2013 году процентов.

Обратите внимание! Начиная с доходов за 2014 год, вычет на проценты будет предоставляться в размере фактически уплаченных процентов, но не более 3 000 000 рублей. При этом сумма вычета на проценты, полученная налогоплательщиком ранее, не будет учитываться при определении предельного размера вычета.

Порядок предоставления вычета

Вычет предоставляется налогоплательщику при подаче им декларации по форме 3-НДФЛ в налоговый орган по месту жительства. Декларация предоставляется по окончании года, в котором налогоплательщик приобрел (построил) жилье.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, то его остаток переносится на последующие налоговые периоды до полного его использования.

Остаток вычета налогоплательщик вправе получить у своего работодателя при предоставлении «Уведомления о подтверждении права налогоплательщика на имущественный налоговый вычет». Форма уведомления утверждена приказом ФНС России от 25.12.2009 № ММ-7-3/[email protected] Уведомление выдается налоговым органом в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика и документов, подтверждающих право на получение имущественного налогового вычета.

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, в случае отсутствия у них доходов, облагаемых по ставке 13%, остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более трех.

Обратите внимание! Повторное предоставление налогоплательщику имущественного налогового вычета на приобретение (строительство) жилья не допускается.

Перечень документов, которые необходимо представить в налоговый орган для получения вычета

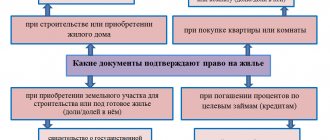

Для получения вычетов налогоплательщик должен предоставить в налоговый орган по месту жительства вместе с налоговой декларацией по форме 3-НДФЛ следующие документы (оригиналы и копии):

1. При приобретении квартиры или комнаты на вторичном рынке:

- договор приобретения квартиры (либо комнаты) с приложениями и дополнительными соглашениями к нему (в случае заключения) (например, договор купли-продажи, договор мены);

- документы, подтверждающие оплату (например, платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца и др.);

- документы, подтверждающие право собственности на квартиру (либо комнату) (например, свидетельство о государственной регистрации права);

- заявление о распределении вычета между супругами (в случае приобретения квартиры или комнаты в совместную собственность супругов;

- заявление на возврат НДФЛ (в случае, если в налоговой декларации исчислена сумма налога к возврату).

2. При приобретении квартиры по договору участия в долевом строительстве (инвестировании), договору уступки права требования:

- договор участия в долевом строительстве (инвестировании) либо договор уступки права требования с приложениями и дополнительными соглашениями к нему (в случае заключения);

- документ, подтверждающий передачу квартиры застройщиком участнику долевого строительства, оформленный после получения разрешения на ввод в эксплуатацию многоквартирного жилого дома (например, акт приема-передачи) или свидетельство о государственной регистрации права на квартиру;

- документы, подтверждающие оплату (например, платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, кассовые чеки, квитанции к приходным ордерам и др.);

- заявление о распределении вычета между супругами (в случае приобретения квартиры в совместную собственность супругов;

- заявление на возврат НДФЛ (в случае, если в налоговой декларации исчислена сумма налога к возврату).

3. При приобретении земельного участка с расположенным на нем жилым домом:

- договор приобретения земельного участка с жилым домом с приложениями и дополнительными соглашениями к нему (в случае заключения) (например, договор купли-продажи, договор мены);

- документы, подтверждающие оплату (например, платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, кассовые чеки, квитанции к приходным ордерам и др.);

- документы, подтверждающие право собственности на жилой дом (например, свидетельство о государственной регистрации права);

- документы, подтверждающие право собственности на земельный участок (например, свидетельство о государственной регистрации права);

- заявление о распределении вычета между супругами (представляется в случае приобретения земельного участка с жилым домом в совместную собственность супругов);

- заявление на возврат НДФЛ (в случае, если в налоговой декларации исчислена сумма налога к возврату).

4. Для получения вычета по расходы на уплату процентов по целевому займу (кредиту), направленному на приобретение жилья:

- кредитный договор с приложениями и дополнительными соглашениями к нему (в случае заключения)

- документы, подтверждающие уплату процентов по целевому займу (кредиту) (например, справка из банка);

- заявление на возврат НДФЛ (в случае, если в налоговой декларации исчислена сумма налога к возврату).

Примечание 1. При принятии к вычету расходов на новое строительство, а также на достройку и отделку приобретенного дома или отделку приобретенной квартиры (комнаты) в качестве платежных документов принимаются товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца.

Примечание 2. Документы, подтверждающие оплату, могут отсутствовать в случае заключения договора мены, по которому имущество обменивается без доплаты.

Обратите внимание! При приобретении земельных участков, предоставленных для индивидуального жилищного строительства, или доли (долей) в них имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на дом.

Кто не вправе получить вычет

Имущественный налоговый вычет не применяется в следующих случаях:

а) оплата расходов на строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей;

- за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов;

б) сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со ст. 105.1 НК РФ.

Примечание. Согласно пп. 10 и 11 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

- физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Налоговый вычет при строительстве дома — пластиковые окна не в счет

Для получения налогового вычета при строительстве дома необязательно, чтобы расходы были осуществлены в денежной форме. К вычету также можно принять расходы в натуральной форме. Например, в оплату за строительные работы было передано какое-либо имущество, а также права по ценным бумагам (векселям). Поэтому если вы рассчитались за строительные материалы или работы по строительству дома векселем, то можете смело включать сумму, указанную в векселе в состав вычета при строительстве дома.

- Расходы на разработку проектно-сметной документации

- Расходы на приобретение строительных и отделочных материалов

- Расходы на работы и услуги, связанные с достройкой дома

- Расходы на подключение к сетям электро-, водо и газоснабжения

- Расходы на подведение канализации

Вернут ли НДФЛ при покупке земли и строительстве дома

К расходам на покупку земельного участка и строительство дома относятся: стоимость приобретения земли под строительство, расходы на составление проектной и сметной документации, расходы на покупку строительных и отделочных материалов, на проведение работ по строительству и отделке, а также расходы на установку водо- и газоснабжения, канализации и проведение электричества.

– Возвращаются ли налоговые проценты за покупку земли и строительство (в дальнейшем) дома? И что для этого нужно?

Порядок получения имущественного вычета не отличается от порядка получения вычета при приобретении жилья. Если всю сумму вычета в течение года израсходовать не получилось, то оставшуюся сумму можно перенести на следующий год, но для этого придется заново подавать декларацию 3-НДФЛ или оформлять вычет у работодателя.

Подать заявку имеет право любой гражданин РФ, получающий налогооблагаемый доход. Заполнение 3-НДФЛ при покупке дома и дачи не имеет смысла только в том случае, если вы являетесь безработным или получаете доход, налог с которого не уплачивается. Во всех остальных случаях стоимость жилья можно уменьшить за счет вычета.

Как получить налоговый вычет на покупку жилья

Получать имущественный вычет можно и по основному месту работы. Однако, если налогоплательщик имел в календарном году несколько источников дохода, с которого удерживался налог и сумма имущественного налогового вычета им не использована полностью, то он имеет право по окончании года обратиться в налоговый орган для перерасчета остатка налогового вычета.

До 01.01.2014г., если человек хотел получить имущественный вычет не в инспекции, а по месту работы, то он мог обратиться за ним к одному из своих работодателей. Теперь налогоплательщик может получать имущественные вычеты как у одного, так и нескольких работодателей по своему выбору. Для этого он должен предоставить в каждую организацию, где он работает, подтверждение права на вычет из налоговой инспекции. В подтверждении указывается сумма имущественного вычета, которую человек вправе получить у каждого работодателя — своего налогового агента. Так можно поступить с вычетами, полученными после 1 января 2014 года. Это положение не распространяется на правоотношения по предоставлению вычета, возникшие до этой даты.

Рекомендуем прочесть: В татарстане какой паспорт

Основные моменты ↑

Сегодня многие приобретают земельные участки для строительства своего собственного, частного дома.

Но прежде чем купить землю и начать приобретать строительные материалы, необходимо тщательно ознакомиться с налоговым законодательством.

Так как можно существенно снизить затраты на строительство при помощи налогового вычета. Но для его получения необходимо собрать пакет соответствующих документов.

Зачем это нужно?

Фактически, 3-НДФЛ является налоговой декларацией, подаваемой в налоговую инспекцию в месте регистрации гражданина.

Благодаря ей физическое либо юридическое лицо может легко отчитаться за свои доходы и расходы, подтвердить их.

Также 3-НДФЛ позволяет получить налоговый вычет следующих типов:

- имущественный;

- социальный;

- профессиональный;

- стандартный.

При строительстве дома предоставляется вычет имущественного типа. За счет него можно существенно уменьшить затраты на строительство, вернув часть денежных средств за счет бюджета государства.

Кто сдает отчетность

Важной особенностью налогового вычета является то, что право на него имеет только официально трудоустроенное лицо.

Так как вычет выплачивается из суммы подоходного налога, вычитаемого в размере 13% от каждой месячной заработной платой.

Если физическое лицо не имеет официального места работы, соответственно прав на получение налогового вычета у него нет.

Порой возникают некоторые вопросы у налогового органа касательно вычета в ситуации, когда в платежных документах обозначается одно лицо, а вычет оформляется на другое. Подобное возможно только в случае, если оба гражданина являются супругами и официально трудоустроены.

Если же необходимый для вычета пакет документов в налоговой службе принимать отказываются, следует сослаться на Письмо Минфина Российской Федерации от 02.07.09 г. №03-04-07-01/220.

Согласно ему, расходы супругов считаются общими. Согласно налоговому законодательству право на получение налогового вычета отсутствует в следующих случаях:

- при строительстве были использованы какие-либо субсидии от государства, материальная помощь со стороны работодателя или нечто иное;

- недостроенная недвижимость была приобретена у родственников (дети, родители, опекуны, опекаемые).

Учет расходов при строительстве

При строительстве дома необходимо в обязательном порядке вести учет всех расходов в документальной форме.

В противном случае подтвердить их в налоговой службе просто не получится, что приведет к невозможности получения налогового вычета.

Возмещение НДФЛ при осуществлении постройки дома может быть выплачено на основании следующих платежей:

- оплата проектировочных и сметных работ, выполняемых подрядными строительными организациями:

- приобретение всевозможных строительных материалов, необходимых для постройки жилого дома;

- расходы за осуществление строительных работ, выполненных наемными рабочими;

- плата за подведение всевозможных инженерных коммуникаций к дому (электричество, газ, водопровод, канализация).

Также к возмещаемым расходам относятся платежи по заемным средствам – при оформлении кредита на строительство частного дома.

Причем в расчет при оформлении налогового вычета берется не только сумма кредитного займа, но также проценты, оплаченные банку.

Важно лишь предоставить в налоговые органы соответствующие подтверждающие документы: утвержденный банковской печатью график платежей, кредитный договор.

Образец заполнения декларации 3-НДФЛ при покупке земельного участка

Особое внимание хотим обратить на заполнение ИНН и адреса. ИНН (как мы писали выше) заполнять надо только в том случае, если он известен. Если же нет – то тогда программа запросит паспортные данные. При заполнении адреса надо быть внимательным, название региона писать самому не надо – программа заполнит это поле автоматически

5) Идет заполнение данных о вашем работодателе. Поможет заполнить этот раздел справка по форме 2-НДФЛ, которую бухгалтер на вашей работе обязан вам выдать. При запросе ИНН в данном разделе надо указать ИНН вашего работодателя, а не ваш, так как заполнение личных данных уже позади. Теперь мы описываем работодателя – налогового агента.

Заполнение декларации для возврата налога при покупке участка с домом

- Лист 1 и лист 2 – это общая информация о вас, в основном это паспортные данные и номер ИНН. В них нет информации о доходах и расходах, или покупках недвижимости.

- Лист Раздел 1 предназначен для расчета налоговой базы и суммы возврата ранее оплаченного налога в течение года.

- В Листе Раздел 6 мы вписываем размер возврата вам подоходного налога, которая рассчитывается вами в Разделе 1, т.е. и заполняем мы его после листа Раздел 1.

- Лист А предназначен для внесения размера вашей официальной зарплаты со справки 2НДФЛ, а также и оплаченного вами 13%-го НДФЛ за отчетный год, заполняется на основании справки с работы 2НДФЛ, полученной вами у бухгалтера.

- Лист Ж1 заполняется в случае предоставления вам на работе стандартных налоговых вычетов, сведения о них также указаны в справке в отдельной графе, под графой о доходах по месяцам. Обычно их предоставляют, если есть несовершеннолетние дети. Если указания об них нет в справке 2НДФЛ, то заполнять данный лист не нужно. Обратите внимание, что доход указывается нарастающим итогом, то есть месяц прибавляется к предыдущим месяцам.

- Лист И предназначен непосредственно для указания сведений о построенном приобретенном или построенном доме, или о приобретенном земельном участке, его стоимости (но не более 2021 000р), месторасположение, доли, вид собственности и т.д. Во второй половине листа рассчитывается сумма запрашиваемого вами имущественного вычета, равной понесенным расходом на приобретение земли или приобретение/постройки дома. Обратим ваше внимание на то, что в строке 120 указывается сумму уплаченных вами процентов по ипотеке, цифры берутся из справки банка о выплаченных процентах. Ну, если конечно вы пользовались ипотекой при покупке дома или участка. Если нет, то поля остаются пустые.

- Учитывайте то, что строка 230 не может быть больше, чем ваш доход за отчетный год минус сумма стандартного вычета, те.е налогооблагаемый официальный доход.

- Проверьте, сумма возврата, указанная в листе Раздел 6 является 13 % от суммы, указанной в строке 240.

Как получить налоговый вычет при строительстве дома в 2021 году

Можно обратиться в налоговую или к своему работодателю. В первом случае требуется дождаться окончания налогового периода, во втором случае этого делать не требуется. Обращаясь к работодателю, предоставьте ему документы, указанные в предыдущем разделе. Потом обращайтесь в налоговую и предоставьте заявление получение вычета и копии подтверждающих документов.

- затраты на оформление документации по проекту строительства либо смет

- покупка строительно-отделочных предметов

- покупка объекта незавершенного строительства с целью его завершения в дальнейшем

- оплата работ или услуг, предоставленных в связи строительством дома, достройкой объекта незавершенного строительства или проведении отделочных работ (сюда можно отнести покупку необходимых материалов, оплату труда рабочих)

- проведение канализации, водопровода, газовой трубы

Можно ли вернуть подоходный налог при строительстве нового дома и как

Сухова В.А. приобрела землю и выстроила на нём дом. Право собственности она оформила в декабре 2014 года. Общая стоимость трат составила 6,4 млн. руб. На строительство она взяла ипотеку. Переплата за год составила 230 тыс. руб. В январе 2015 года она подала на возврат подоходного налога. Сумма, которую она возместит за 2014 год составит 290 тыс. руб. (260 тыс.+30 тыс.):

Пенсионеры, находящиеся на пенсии более 3-х лет до даты постройки дома. Указанная категория лиц может подать документы на возврат подоходного налога только, если до момента оформления права собственности (далее п/с) на возведённый дом прошло не более 3-х лет.