Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

- затрат на приобретение неисключительного права;

- прочих издержек, связанных с оплатой услуг по внедрению программного продукта и доработке его стандартной версии с учетом требований компании.

Как правильно учесть такие расходы для целей бухгалтерского и налогового учета?

Документы для оформления поступления и списания с 01 счета программного продукта

В данном случае в справке укажите: наименование первичного документа, основание, номер, дату и наименование хозяйственной операции; если нет возможности заполнить в первичном документе раздел «Отметка о принятии к учету» – при передаче полномочий по ведению бухучета централизованной бухгалтерии (Методические указания, утвержденные приказом Минфина России от 30 марта 2015 № 52н). В данном случае в справке укажите: наименование первичного документа, основание, номер, дату и наименование хозяйственной операции; операции по исполнению, удержанию или погашению обязательств, начисление сумм налогов, сборов, страховых взносов и иных обязательных платежей (п. 129, 131 Инструкции № 174н, п. 157, 159 Инструкции № 183н); списание нереальной к взысканию дебиторской задолженности и невостребованной кредиторской задолженности и начисление доходов от сдачи имущества в аренду (п.

98, 150Инструкции № 174н, п. 101, 178 Инструкции № 183н)

Порядок списания ТМЦ с забалансового счета

На забалансовых счетах учитываются ТМЦ в следующих случаях:

- Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

- Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов. Проводки по оприходованию и списанию со сч. 002 выглядят так: Дебет Кредит Содержание операции 002 Принятие ТМЦ на ответхранение 002 Выбытие ТМЦ, принятых на ответхранение Списание ТМЦ со сч.

002 осуществляется на основании:

- формы или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ)

Как осуществляется учет программного обеспечения

:

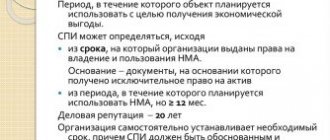

- продолжительность использования превышает порог в 12 месяцев.

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Сколько учитывать программное обеспечение (Кошелева Ю.А.)

В качестве первичного документа можно порекомендовать оформить справку (ф.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя.

0504833). Кроме того, согласно п. 334 Инструкции N 157н по каждому программному продукту открывается карточка количественно-суммового учета материальных ценностей (ф. 0504041).Однако возникают закономерные вопросы: в течение какого времени его нужно там учитывать и каким образом можно списать.И о чем она умалчивает.Из приведенных положений Инструкции N 157н можно заключить — отправной точкой учета поступления и выбытия программного обеспечения на забалансовом счете 01 является лицензионный договор.

Отношения по такому договору регулируются гражданским законодательством, в частности ст.

Рекомендуем прочесть: Проверить паспорта на действительность сайте фмс

1235 ГК РФ.Согласно п. 2 ст. 1235 ГК РФ лицензионный договор заключается в письменной форме. Если в договоре указан срок его действия, списание программных продуктов производится по окончании этого срока.В случае когда в лицензионном

spisanie_po.jpg

Компания, работающая на ОСНО, в августе 2021 по договору об отчуждении приобрела исключительные права на ПО для ведения учета стоимостью 420210 руб., уплатив при этом госпошлину за регистрацию прав на ПО в сумме 20210 руб. Срок действия исключительного права – 5 лет. Способ расчета амортизации НМА – линейный.

Пример

Неисключительные права, приобретенные по лицензионному договору, объектами НМА не признаются, а понесенные затраты учитываются в расходах по обычным видам деятельности. Лицензия на пользование ПО отражается за балансом приобретателя (например, на счете 012) в оценке, оговоренной в лицензионном соглашении. После ввода ПО в эксплуатацию затраты на его приобретение подлежат списанию, порядок которого устанавливается компанией и закрепляется в учетной политике для целей бухучета. Например, расходы на покупку ПО отражаются в структуре:

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2021 N 20-12/079908).

— Вопрос: На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в пять лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2021 г.)

Налоговый учет

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

Например, в учетной политике организация может оговорить стоимостный критерий для отнесения таких активов к основным средствам либо к запасам. При этом законодательство не содержит каких-либо ограничений относительно величины данного критерия. Он может быть равен 30 базовым величинам, иметь другое значение (20 базовых величин, 40 базовых величин, быть равен определенной сумме и др.). Также организация может предусмотреть в учетной политике перечень соответствующих активов, относящихся к основным средствам или запасам.

На каком забалансовом счете учитывать программное обеспечение в пользовании.

Такой порядок следует из пунктов 66 и 302 Инструкции к Единому плану счетов № 157н.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию на финансовый результат текущего финансового года. Порядок списания расходов, которые относятся к нескольким отчетным периодам, учреждение устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы учреждение может списывать равномерно в течение периода, установленного приказом руководителя учреждения.

Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2021 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Учет основных средств на забалансовых счетах в 1С: БГУ 8

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Расходы на программу, которая не будет учтена в составе НМА, проводите по подстатье КОСГУ 226 «Прочие работы, услуги». Отражайте их на счетах, которые увязаны с этим кодом: 302.26, 401.20.226.2 Если учреждение получило компьютерную программу в пользование, отразите ее на забалансовом счете 01.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль.

Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах. Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет).

Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция. Подведем итог: — учет на забалансовых счетах важен для контроля;

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Учет на забалансовых счетах в 1С.

Бюджетный учет

Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование».

В последней редакции Инструкции 157н назначение счета 01 трактуется иначе:

«Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды»

.

Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть

Учет основных средств на забалансовых счетах в 1С: БГУ 8

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести. Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль. Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

Подведем итог: — учет на забалансовых счетах важен для контроля;

Обязательно ли учитывать данное программное обеспечение на забалансовом счете 01?

В соответствии с п.п. 66 и 333

«Инструкции по применению Единого плана счетов бухгалтерского учета.»

, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре, в течение всего срока использования.

66 Инструкции N 157н указывают и судебные органы (смотрите, например, постановление Двенадцатого арбитражного апелляционного суда от 23.10.2014 N 12АП-6735/14,

Ошибка 1: отсутствие материалов на складе и время проведения накладной

При проведении документа появляется сообщение об отсутствии (нехватке) материалов на складе. И если мы уверены в обратном, тогда отправляемся на поиски ошибок в программе: в этой статье рассмотрим три наиболее частые из них.

Но прежде всего хотелось бы обратить внимание на один важный нюанс для тех, кто следует нашему примеру: в программе могут быть установлены настройки, которые не позволяют производить списание материалов при их отсутствии на складе. И поэтому программа данный документ не проводит и выводит ошибки!

Однако возможен и другой вариант. Если мы перейдем в раздел «Администрирование» – «Проведение документов», то мы можем установить настройку «Разрешить списание запасов при отсутствии остатков по данным учета».

После изменения этой настройки документ у нас проведется – и эта ситуация будет одной из самых опасных. При таких настройках программа не сообщит ни об одной ошибке, но если мы зайдем в проводки, то увидим, что движения сформированы без суммовой оценки. Обратите на это внимание прежде чем решить, какая из настроек является для вас наиболее удобной.

Далее предлагаю разобраться, по каким причинам не удается провести документ «Требование-накладная». Для удобства будем пользоваться отчетом «Анализ субконто».

Сформируем данный отчет, укажем субконто «Номенклатура». Далее нажимаем «Показать настройки» и на закладке «Отбор» выбираем интересующую нас номенклатуру.

Казалось бы, все хорошо. Количество у нас есть, стоимость тоже, но списание происходит без суммы.

Если мы развернем данный отчет двойным щелчком мыши по ресурсному полю «Обороты», мы увидим, что время, указанное для документа «Требование-накладная», раньше, чем время документа «Поступление (акт, накладная)».

Давайте установим время документа «Требование-накладная» на конец дня и перепроведем. Заходим в проводки документа и видим, что произошло списание суммы номенклатуры.

При установке времени обратите внимание на следующую настройку. Перейдем в раздел «Администрирование» – «Проведение документов». Здесь мы видим настройку «Время документов устанавливать автоматически». Если ее установить, то программа автоматически будет распределять все документы в течение дня самым оптимальным образом. Например, всем документам «Поступления (акты, накладные)» устанавливается время 07:00, а все документы списания будут проведены более поздним временем. Нужно учесть, что время документов, которые были созданы до установки этой настройки, изменено не будет.

Порядок отражения в учете компьютерной программы и порядок списания с забалансового счета

Однако следует учитывать, что ведение журнала операций № 99 по забалансовым счетам Инструкцией №157н не предусмотрено.

Аналогичные разъяснения даны в письмах Минфина РФ от 02.10.2013 N 02-06-10/40915, от 29.08.2013 N 02-06-10/35603. На обязанность учреждения учитывать нематериальные активы, полученные в пользование учреждением (лицензиатом), на забалансовом счете 01 в соответствии с требованиями п.

Поэтому порядок учета и хранения документов по движению на забалансовых счетах, порядок формирования журнала, порядок подшивки документов к журналу разработайте самостоятельно и утвердите в учетной политике учреждения.

Обоснование Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса Как оформить и отразить в бухучете и при налогообложении приобретение компьютерной программы Компьютерную программу учреждение может не только создать самостоятельно, но и купить.

Покупая компьютерную программу, учреждение приобретает:

- исключительные права на нее по договору отчуждения;

- права на ее использование (неисключительное право, лицензию) по лицензионному договору.

Такой порядок установлен пунктом 1 статьи 1233, пунктом 1 статьи 1235 и статьей 1236 Гражданского кодекса РФ.

1. Учет и амортизация долгосрочных активов

При классификации основных средств необходимо руководствоваться нормативными сроками службы основных средств, утвержденными постановлением Минэкономики Республики Беларусь от 30.09.2021 № 161 (далее – Нормативные сроки службы).

1.1. Отнесение активов к основным средствам либо к отдельным предметам в составе средств в обороте.

Такие основные средства, как здания, сооружения, устройства передаточные, машины и оборудование, средства транспортные не могут быть отнесены к запасам (отдельным предметам в составе средств в обороте), даже если оговорить это в учетной политике, поскольку соответствующая запись в учетной политике будет противоречить законодательству. Их следует относить к основным средствам при выполнении условий признания, предусмотренных в п. 4 Инструкции № 26.

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). А мониторы могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация. В этих случаях законодательство запрещает самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2021 г. № 524). Поэтому учреждения должны планировать расходы с учетом утилизации оргтехники с помощью специализированных организаций.

- наименование, массу и количество драгоценных металлов, находящихся в передаваемых деталях и узлах;

- метод, которым определялось содержание драгоценных металлов (например, на основании паспорта на оборудование или согласно техническим документам на аналогичные модели (паспортам, формулярам, этикеткам, руководствам по эксплуатации, справочникам), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т. п.) — по данным организаций-разработчиков, изготовителей или комиссионно на основе аналогов, расчетов).

Определяем техническое состояние

Cторно:

Дебет 2 105 06 340«Увеличение стоимости прочих материальных запасов»Кредит 2 401 01 172«Доходы от реализации активов»

— 500 руб. — произведена коррекция по содержанию драгоценных металлов в деталях методом «красное сторно»;

Заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату. Договор, в котором прямо не указано, что исключительное право РИД передается в полном объеме, считается лицензионным договором (ст. 1233 ГК РФ). Лицензионный договор заключается в письменной форме, если ГК РФ не предусмотрено иное. Несоблюдение письменной формы влечет недействительность лицензионного договора. По лицензионному договору лицензиат, как правило, обязуется уплатить лицензиару обусловленное договором вознаграждение. При отсутствии в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным (ч. 5 ст. 1233 ГК РФ). Лицензионный договор может предусматривать:

Учет ПО на забалансовом счете

Какие документы, помимо договора и акта, должен передавать в бухгалтерию разработчик (если таковым является, а не посредник) программного обеспечения, доменов и интернет версий? Отвечает Ольга Трошина, старший эксперт Вы должны отражать на 01 забалансовом счете: право пользования компьютерной программой, право доступа к электронным версиям. 2. Если лицензия бессрочная, и со временем производится обновление программы, то эти изменения на 01 забалансе отражать не нужно.

если учреждению переданы права на компьютерную программу по лицензионному договору, она будет нематериальным активом, полученным в пользование. Такую компьютерную программу учтите на по стоимости, определяемой исходя из размера вознаграждения по договору. Об этом сказано в Инструкции к Единому плану счетов № 157н.

3.При покупке компьютерной программы(права пользования) учреждение заключает лицензионный договор с . К нему прилагается акт приема-передачи.

Форма акта

Даже в том случае, если неисправное оборудование подлежит ремонту, обслуживающая компания должна предоставить полную смету на устранение неполадок. Это позволит определить экономическую выгоду ремонта. Если ремонтировать нецелесообразно, оборудование подвергается списанию. Таким образом, именно заключение специалиста позволяет определить, можно ли списывать неисправные ОС.

Инструкция по заполнению акта на списание основных средств

Форма имеет три раздела. Каждый из них предназначен для отображения определенной информации. Заполнением документа занимается работник бухгалтерии. Также этим может заниматься сотрудник, который отвечает за сохранность основных средств. Кроме этого, создается специальная комиссия, которая принимает непосредственное участие в составлении акта. Заполнение выполняется в четыре этапа:

Приобретение необходимого программного обеспечения для работы компании – реалии наших дней. Зачастую фирма несет внушительные расходы по покупке и сопровождению компьютерных программ. Списание их стоимости производится в зависимости от того, каким образом права на их использование отражались в учете. Рассмотрим, как осуществляются эти операции в каждой ситуации.